- シンクタンクならニッセイ基礎研究所 >

- 医療・介護・健康・ヘルスケア >

- 医療制度・ヘルスケア早分かり >

- 健保と労災、給付の関係はどうなっているの?~業務上の病気やケガは健保対象外。社長や役員は労災対象外

健保と労災、給付の関係はどうなっているの?~業務上の病気やケガは健保対象外。社長や役員は労災対象外

保険研究部 主任研究員・ヘルスケアリサーチセンター兼任 村松 容子

文字サイズ

- 小

- 中

- 大

1――健康保険、労災保険の給付の対象

労働者が、勤務中や通勤途上でケガをした場合は、それぞれ業務災害や通勤災害と言い、労災保険(労働者災害補償保険)が適用されます。この場合の労働者とは、正社員だけを指すのではなく、アルバイトやパートタイマー、試用期間中、国籍等に関係なくすべての労働者が対象となります。労災保険は、一人でも労働者を使用する事業で加入が義務付けられており、保険料は全額事業主が負担しています。

一方、協会けんぽ、組合健保といった健康保険の保険給付は、労災保険からの給付がある業務災害以外で発生した病気やケガ、または出産、死亡に対して、診療、または給付金の形で支給され、労災保険からの給付がある業務災害では支給の対象外です。

なお、国家(地方)公務員は、労災保険ではなく、国家(地方)公務員災害補償制度の対象となります。基本的な仕組みは、労災保険と同様です。

労災は労働者が対象であるため、社長や役員といった「使用者」には適用されず、業務上の病気やケガであっても労災保険から給付を受け取ることができません。また、業務上の病気やケガは、全額使用者側の負担で行うべきとの観点から、健康保険も使えません。

ただし、経営者であっても、「中小事業主1」にあたり、所轄の都道府県労働局長の承認が得られれば、経営者でも特別加入が認められることがあります。また、個人事業主や海外派遣者も特別加入が認められることがあります。ただし、特別加入の場合は、危険度に応じた保険料等が必要となります。

被保険者の数が5人未満である法人の役員で、一般の従業員が従事する業務と同一である業務を遂行している場合は、業務上の病気やケガ、もしくは死亡であっても、健康保険から給付を受けられることがあります。また、国保加入者で、労災保険の適用事業、適用労働者、特別加入者でない場合は、業務上の病気やケガでも国保の給付が受けられます。

1 業種によって条件は異なり、金融、保険、不動産、小売業の場合は労働者数が常時50人以下、卸売、サービス業の場合は100人以下、その他の事業の場合は300人以下となっています。

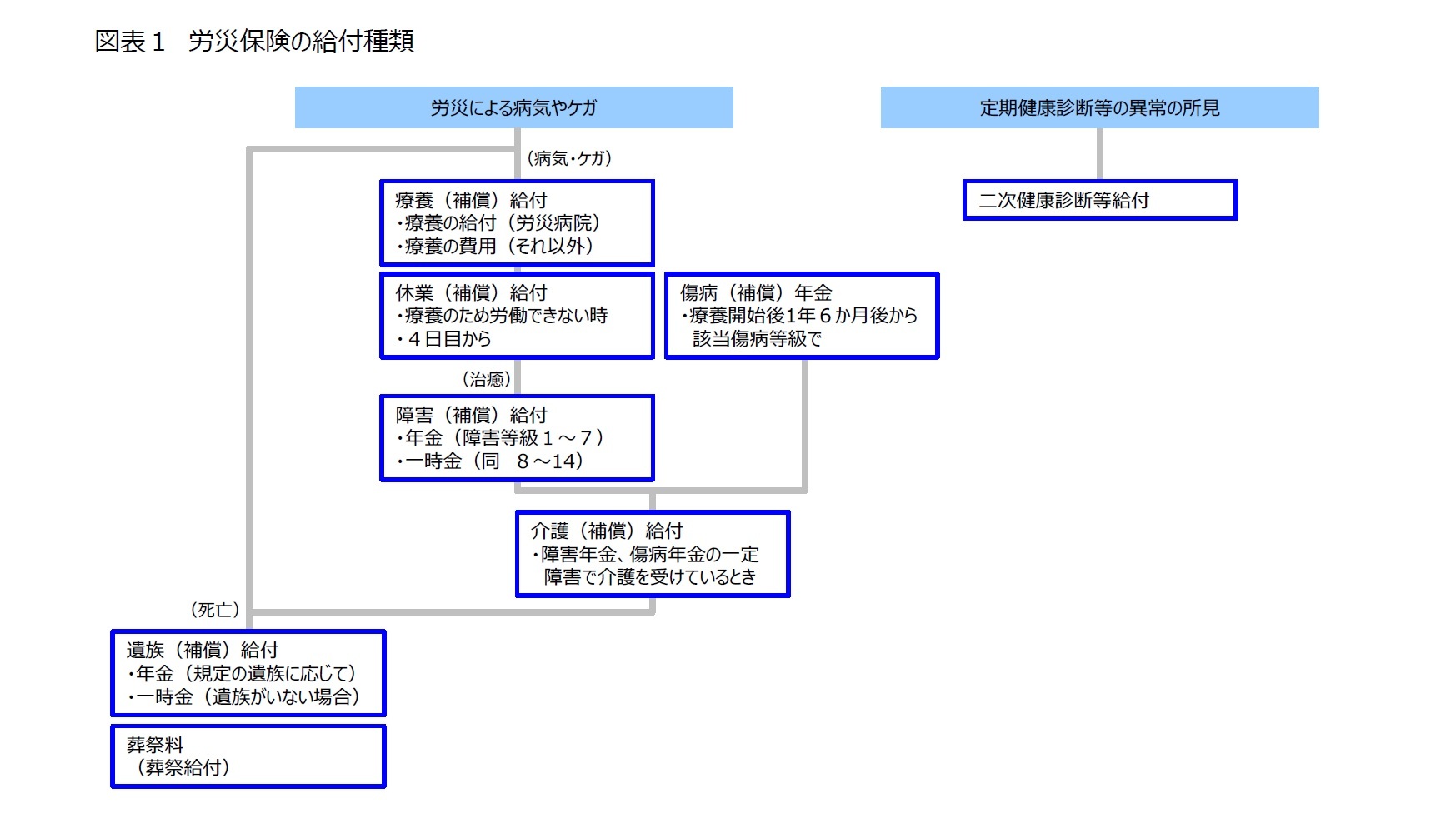

2――給付の種類

3――手続きの方法

書類は、労災病院2で受診した場合の療養給付はその病院に、二次健康診断給付は受診をした機関に、それ以外は所轄の労基署に、それぞれ提出します。労基署への手続きは、被災した労働者、またはその遺族が行うことになっていますが、会社が代行してくれる場合も多いようです。仮に、会社が労災だと認めない場合、申請書には、会社の署名欄がありますが、署名なしで労基署に提出することができます。

重症などで治療を先に行う場合の費用の支払い方は、労災病院に行くか、それ以外の医療機関に行くかで変わります。労災病院の場合は、治療費を払わずに無料で治療を受けることができ、労基署での手続き終了後、その病院に治療費が支払われます。一方、それ以外の病院で治療を受けた場合は、いったん自分で治療費を支払う必要があります(全額負担)。その際には、健康保険証を使わず、全額自費で支払い、労基署での手続き終了後、指定した口座に治療費が振り込まれます。

もし、労災病院で治療費を払わずに治療を受け、のちに労災と認められなかった場合は、健康保険の対象となり、その病院から自己負担3割分の請求が来ます。

反対に、労災であるにも関わらず、健康保険を使って3割負担で支払ってしまった場合は、治療を受けた病院に切り替えが可能か確認し、可能な場合は窓口で支払った分の領収書と該当する労災請求書を提出することで、労災として取り扱われ、支払った自己負担分が戻ってきます。治療を受けた病院で切替えが不可能な場合は、健康保険の保険者へ労災適用であったことを申し出て、保険者からの指示にしたがって残り7割分を返納し、改めて該当する労災請求書と領収書等で労基署で手続きを行います。

2 労災病院とは、勤労者の医療の中核を担う、働く人々の職業生活を医療で支えることを目的とする医療機関で、全国にあり、厚労省のサイト等で検索することができます。

4――労災保険の判断基準

(1) 業務災害

ケガについては、業務中(トイレ等生理的行為中を含む)に起きれば、おおむね業務災害と認められます。ただし、休憩時間や就業前後に、私的な行為によって発生した場合は業務災害とは認められません。出張や社用での外出等、事業主の支配下にあるものの、管理下を離れている場合も、積極的な私的行為によって発生した場合を除いて、一般的には業務災害とされます。

疾病については業務との間に相当因果関係が認められる疾病について、労災保険の対象となります。つまり、たとえば、就業時間外における発症であっても、業務による有害因子にさらされたことによって発症したものと認められれば、業務上疾病と認められますが、就業時間内に発症したとしても、業務上の理由が認められない限り、認められません。

一般に、1) 労働の場に有害因子が存在していること、2) 健康障害を起こしうるほどの有害因子にさらされたこと、3) 発症の経過および病態が医学的にみて妥当であることの3つの要件が満たされる場合には、原則として業務上疾病と認められます。

(2) 通勤災害

通勤災害でいう「通勤」とは、就業に関し、住居と就業の場所との間の往復、就業の場所から他の就業の場所への移動、単身赴任先住居と帰省先住居の間の移動を、合理的な経路および方法で行うことをいい、移動の経路を逸脱したり中断した場合は、その間の移動は「通勤」とはなりません。また、業務の性質を有する移動は、通勤災害ではなく、業務災害となります。

例えば、通勤ラッシュを避けるための早出など、通常の出勤時刻とある程度の前後があっても認められます。また、通勤のために通常利用する経路が複数ある場合、それらの経路はいずれも合理的な経路とみなされるほか、当日の交通事情により、やむを得ず通る経路も合理的な経路とみなされます。また、鉄道やバスなどの公共交通機関の利用、自動車・自転車の本来の用法に従った使用、徒歩などは、平常用いているかどうかや、会社に届け出ている経路かどうかにかかわらず、合理的な方法かどうかが判断基準となります。

通勤の途中で映画館に入る場合、飲酒をする場合などは、通勤とは関係のない行為とみなされ、以降の移動は通勤とはみなされません。公衆トイレを使う場合や、経路上の店でタバコやジュースを購入する場合、厚生労働省令で定める例外行為3を、やむを得ない事由により最小限度で行う場合は、逸脱または中断の間を除き、合理的な経路に戻った場合は、再び通勤とみなされます。

3 日用品の購入、職業訓練、選挙、病院等の受診、継続的な介護等。詳細は厚生労働省サイトをご覧ください。

これまで説明してきた業務上または通勤による病気やケガの原因となる災害は、労働者、事業主等以外の第三者の行為によって生じることがあります。たとえば、通行中に建設現場の落下物に当たる、通勤途中に交通事故に遭うといったことが起こる等が考えられます。その場合、労災保険の給付と、自賠責保険等による保険金支払との間で、損害に対する二重のてん補とならないよう支給調整が行われますが、どちらを先に受け取るかは、被災労働者、またはその遺族が自由に選べます。

健保と労災は、対象とする範囲が異なります。業務上の病気やケガは労災を使う(労基署に相談をする)必要があります。また、手続きは、原則として被災労働者やその遺族が行わなければいけないので、正しく理解をしておく必要があるでしょう。

(2018年12月04日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1783

- 【職歴】

2003年 ニッセイ基礎研究所入社

村松 容子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/18 | 保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 | 村松 容子 | 基礎研レポート |

| 2025/07/22 | 保険ショップの利用実態とその変化~利用目的とチャネル選択にみる役割の変化 | 村松 容子 | 保険・年金フォーカス |

| 2025/07/03 | BMIと体型に関する認識のズレ~年齢・性別による認識の違いと健康行動の関係 | 村松 容子 | 基礎研レポート |

| 2025/07/02 | 日本女性の“やせ”の特徴 | 村松 容子 | 基礎研レター |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【健保と労災、給付の関係はどうなっているの?~業務上の病気やケガは健保対象外。社長や役員は労災対象外】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

健保と労災、給付の関係はどうなっているの?~業務上の病気やケガは健保対象外。社長や役員は労災対象外のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.