- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 米国経済の見通し-消費主導の景気回復持続も、当面ハリケーンの影響や、米国内政治状況などで経済は流動的

2017年09月11日

文字サイズ

- 小

- 中

- 大

1. 経済概況・見通し

(経済概況)4‐6月期の成長率は前期から伸びが加速、個人消費が復調

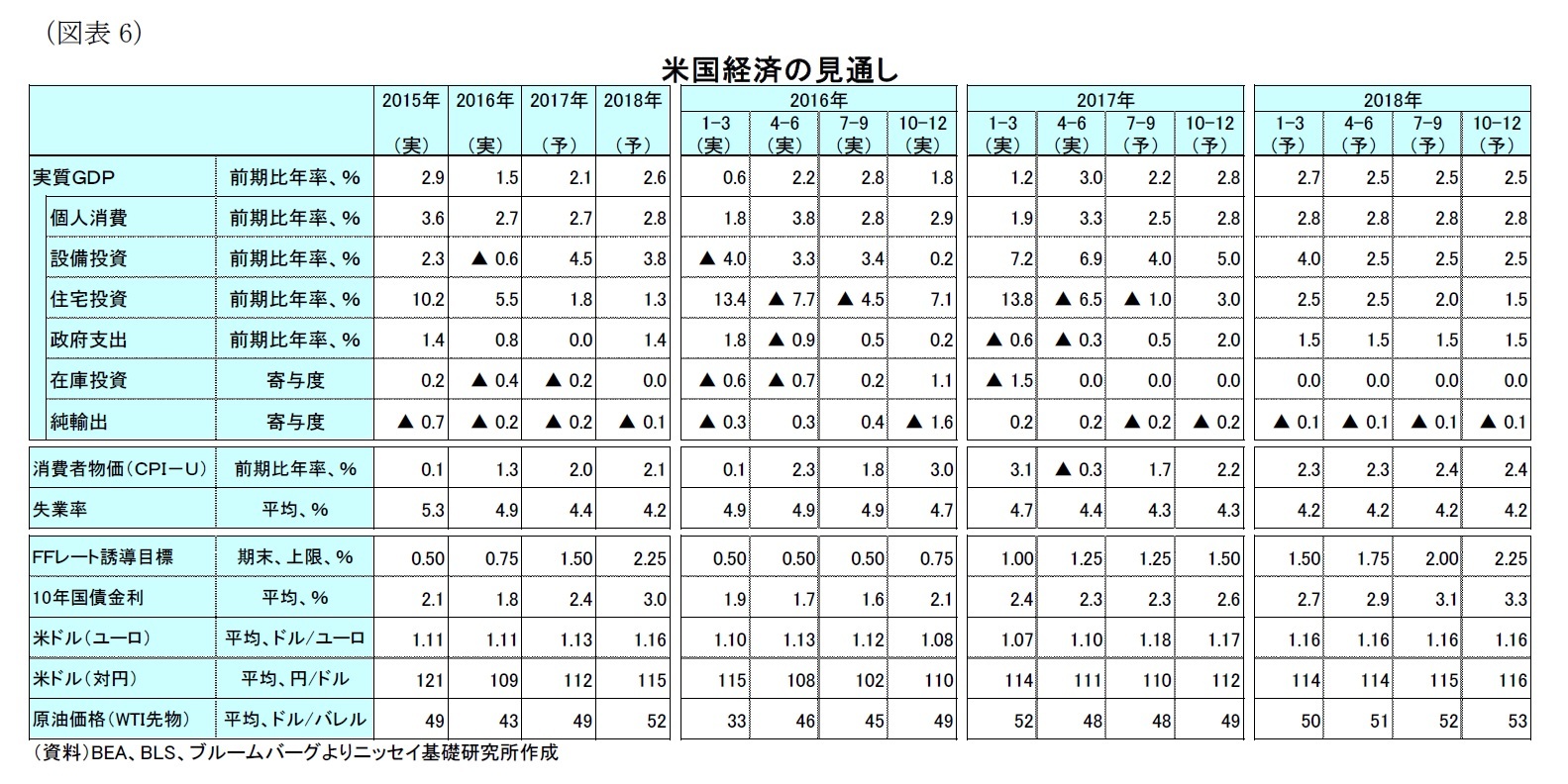

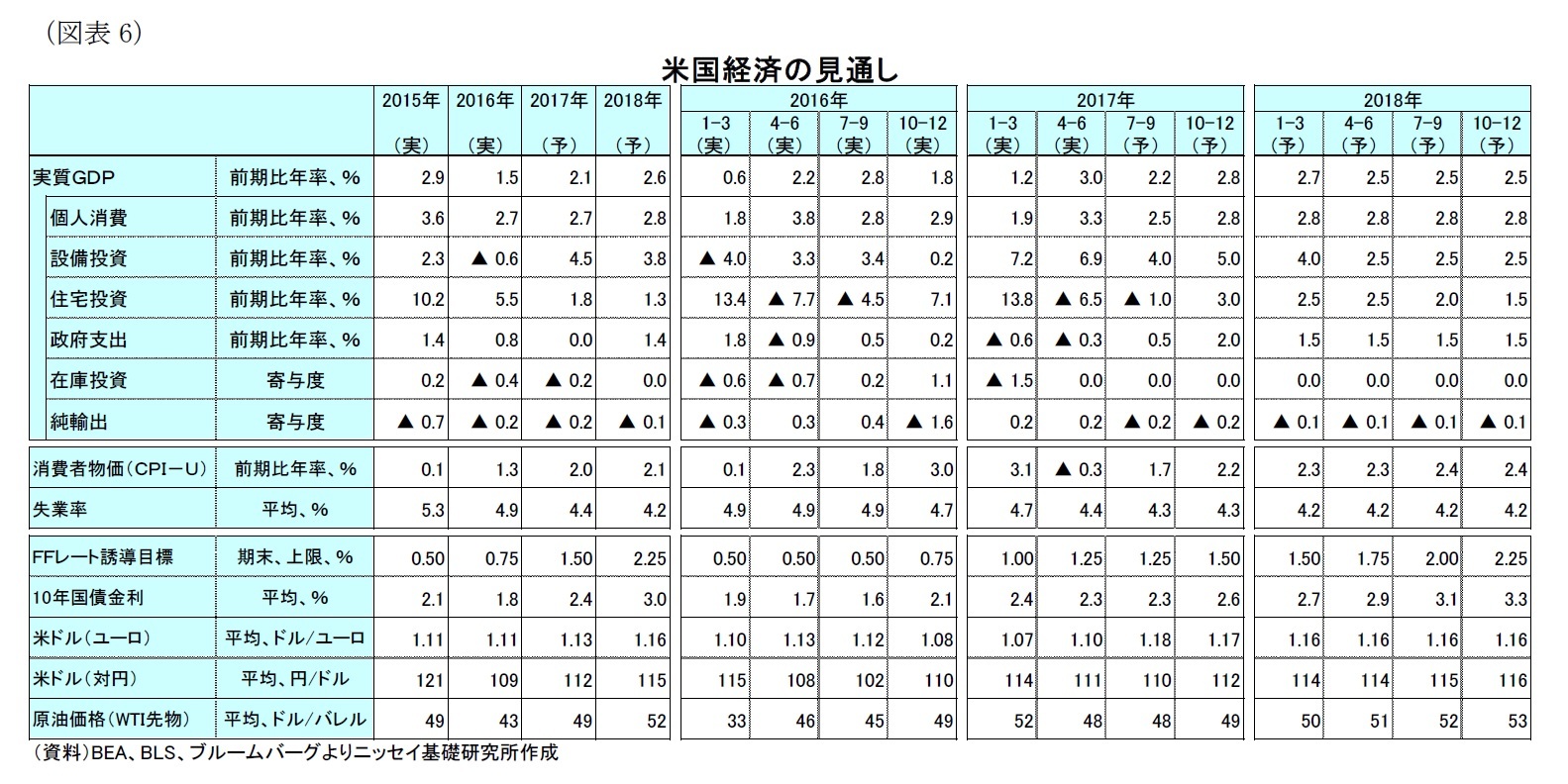

米国の4-6月期実質GDP成長率(以下、成長率)は、改定値が前期比年率+3.0%(前期:+2.1%)と前期から伸びが加速し、15年1-3月期(+3.2%)に次ぐ高成長となった(図表1、図表6)。

需要項目別にみると、住宅投資が前期比年率▲6.5%(前期:+11.1%)と3期ぶりにマイナスに転じたほか、政府支出も▲0.3%(前期:▲0.6%)と2期連続でマイナスとなった。しかしながら、外需の成長率寄与度が+0.21%ポイント(前期:+0.22%ポイント)と、2期連続でプラスを維持したほか、在庫投資の寄与度も+0.02%ポイント(前期:▲1.46%ポイント)と前期の大幅なマイナスから僅かながらプラスに転じた。また、民間設備投資も前期比年率+6.9%(前期:+7.2%)と2期連続で好調を維持し、設備投資の回復が明確となった。

米国の4-6月期実質GDP成長率(以下、成長率)は、改定値が前期比年率+3.0%(前期:+2.1%)と前期から伸びが加速し、15年1-3月期(+3.2%)に次ぐ高成長となった(図表1、図表6)。

需要項目別にみると、住宅投資が前期比年率▲6.5%(前期:+11.1%)と3期ぶりにマイナスに転じたほか、政府支出も▲0.3%(前期:▲0.6%)と2期連続でマイナスとなった。しかしながら、外需の成長率寄与度が+0.21%ポイント(前期:+0.22%ポイント)と、2期連続でプラスを維持したほか、在庫投資の寄与度も+0.02%ポイント(前期:▲1.46%ポイント)と前期の大幅なマイナスから僅かながらプラスに転じた。また、民間設備投資も前期比年率+6.9%(前期:+7.2%)と2期連続で好調を維持し、設備投資の回復が明確となった。

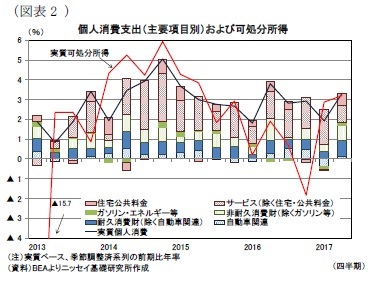

さらに、前期に不振であった個人消費が前期比年率+3.3%(前期:+1.9%)と、16年4-6月期(+3.8%)に次ぐ伸びとなり、個人消費主導の景気回復が持続していることを確認した。実際、個人消費を仔細にみると、1-3月期の暖冬に伴う暖房需要の低迷から、消費が減速していたガソリン・エネルギーが+6.4%(前期:▲5.9%)となったほか、住宅・公共料金も+3.5%(前期:▲0.4%)と、いずれも前期からプラスに転じた(図表2)。また、年初から新車販売の不振が続いていた自動車関連消費も、+3.5%(前期:▲9.6%)と、前期の大幅な落ち込みから回復した。このため、自動車関連消費は引き続き慎重にみる必要があるものの、17年1-3月期の消費不振は、あくまで天候などの一時的な要因が影響していたと判断できよう。

さらに、前期に不振であった個人消費が前期比年率+3.3%(前期:+1.9%)と、16年4-6月期(+3.8%)に次ぐ伸びとなり、個人消費主導の景気回復が持続していることを確認した。実際、個人消費を仔細にみると、1-3月期の暖冬に伴う暖房需要の低迷から、消費が減速していたガソリン・エネルギーが+6.4%(前期:▲5.9%)となったほか、住宅・公共料金も+3.5%(前期:▲0.4%)と、いずれも前期からプラスに転じた(図表2)。また、年初から新車販売の不振が続いていた自動車関連消費も、+3.5%(前期:▲9.6%)と、前期の大幅な落ち込みから回復した。このため、自動車関連消費は引き続き慎重にみる必要があるものの、17年1-3月期の消費不振は、あくまで天候などの一時的な要因が影響していたと判断できよう。

このように、米実体経済の回復基調が持続する一方、トランプ政権発足から7ヵ月以上経過したものの、トランプ大統領による政権運営は非常に不安定な状況が続いている。同大統領と議会共和党は、医療保険制度改革(オバマケア)の廃止・代替案への移行を政策の最優先課題としていたが、7月下旬に上院で代替案の採決に失敗したことで事実上頓挫するなど、成長重視政策で期待された成果を挙げていない。

また、議会との政策協調などトランプ大統領の政治的なリーダーシップに疑義が生じている中、トランプ政権はロシアゲート問題への対応で政治資本を費消しているほか、8月中旬にトランプ大統領が人種差別容認ともとれる発言をしたことを受けて、ビジネス界からの辞任が相次ぎ2つの助言機関を解散せざるを得なくなるなど、政策遂行のための推進力を失っている。このため、トランプ政権による成長重視政策の実現に対する楽観的な見方は後退している。

さらに、北朝鮮の相次ぐミサイル発射や核実験の実施に伴い地政学リスクが高まっており、米国の対応次第では世界経済に重大な影響がでる状況となっている。

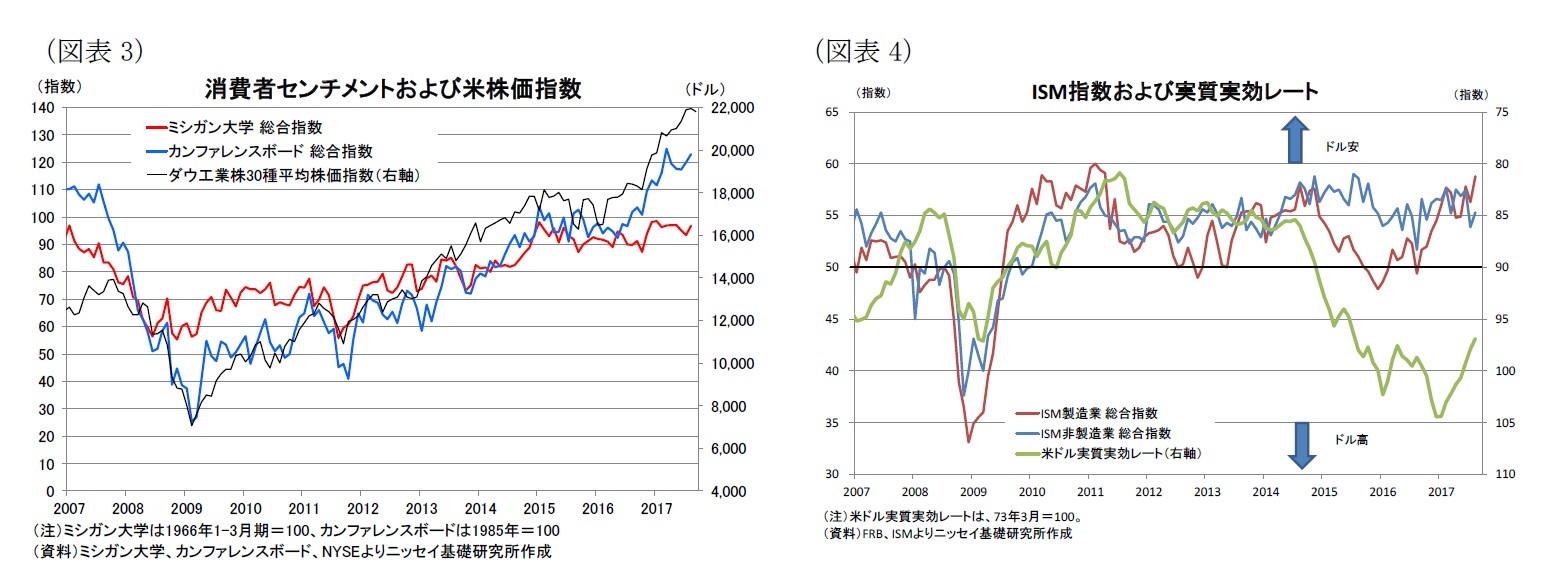

これらの米国政治の混乱や、北朝鮮問題などの地政学リスクが高まっている割に、米国内の消費者や、企業の景況感に悪化はみられない。消費者センチメントは、春先からやや調整する場面もみられたが、直近8月はカンファレンスボード、ミシガン大学指数とも再びリバウンドがみられる(図表3)。

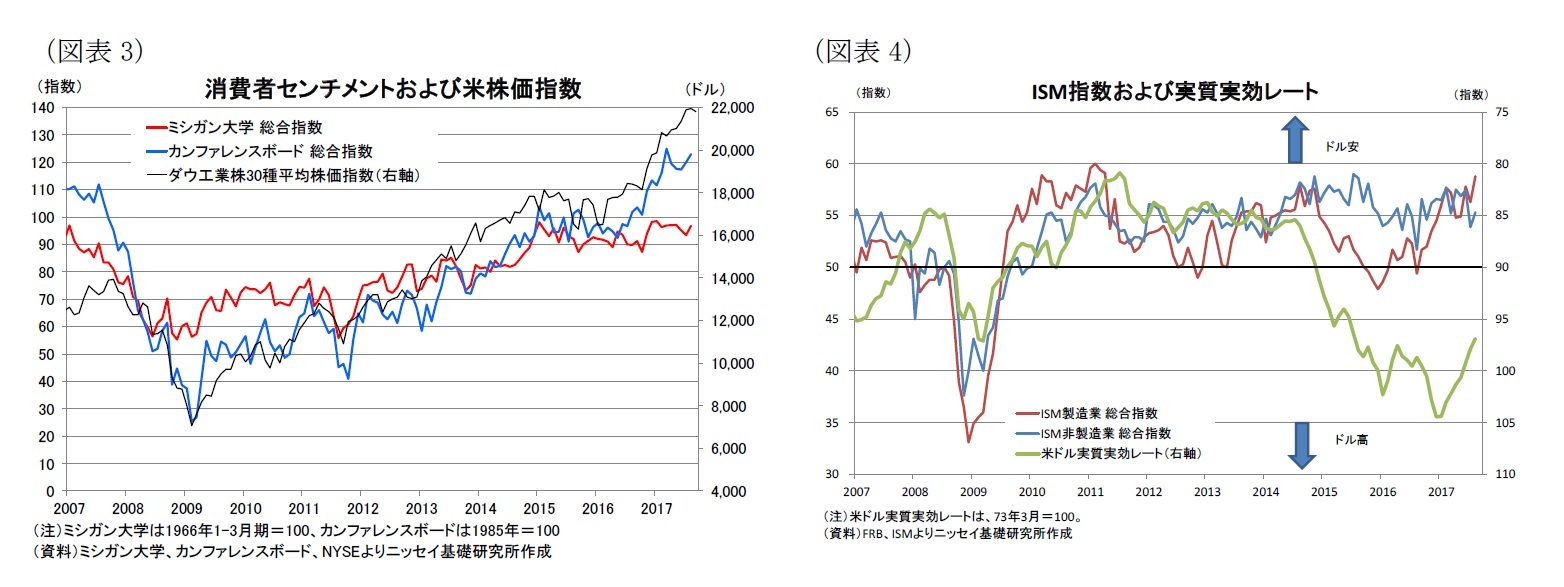

また、ISM景況感指数も高い水準を維持している(図表4)。とくに、製造業ではこれまでドル高の進行に伴って景況感が悪化することが多かったが、昨年の大統領選挙後はドル高が進んだにも拘らず、景況感の改善が続いており、足元では11年4月以来の水準に改善している。

また、議会との政策協調などトランプ大統領の政治的なリーダーシップに疑義が生じている中、トランプ政権はロシアゲート問題への対応で政治資本を費消しているほか、8月中旬にトランプ大統領が人種差別容認ともとれる発言をしたことを受けて、ビジネス界からの辞任が相次ぎ2つの助言機関を解散せざるを得なくなるなど、政策遂行のための推進力を失っている。このため、トランプ政権による成長重視政策の実現に対する楽観的な見方は後退している。

さらに、北朝鮮の相次ぐミサイル発射や核実験の実施に伴い地政学リスクが高まっており、米国の対応次第では世界経済に重大な影響がでる状況となっている。

これらの米国政治の混乱や、北朝鮮問題などの地政学リスクが高まっている割に、米国内の消費者や、企業の景況感に悪化はみられない。消費者センチメントは、春先からやや調整する場面もみられたが、直近8月はカンファレンスボード、ミシガン大学指数とも再びリバウンドがみられる(図表3)。

また、ISM景況感指数も高い水準を維持している(図表4)。とくに、製造業ではこれまでドル高の進行に伴って景況感が悪化することが多かったが、昨年の大統領選挙後はドル高が進んだにも拘らず、景況感の改善が続いており、足元では11年4月以来の水準に改善している。

消費者、企業の景況感が良好である背景としては、足元株価が堅調を維持しているほか、楽観的な見方は後退したとは言え、トランプ政権による減税などの政策期待が影響していると思われる。政治問題や地政学リスクなどの問題が山積している中で、これら景況感が今後も堅調を維持できるか注目される。

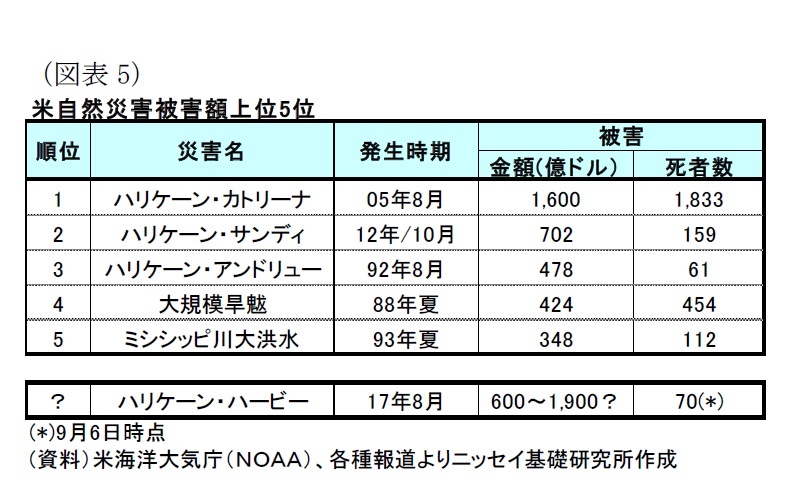

一方、8月下旬から9月上旬にかけて大型ハリケーンが相次いでテキサス州やフロリダ州などに甚大な被害を与えていることから、米経済への影響が懸念される。8月下旬にテキサス州などを襲ったハリケーン「ハービー」では、未だ被害額の想定に幅があるものの、05年のハリケーン「カトリーナ」の1,600億ドル(現在の価値)を超える1,900億ドルとの試算もでている(図表5)。また、9月上旬にフロリダ州などを襲ったハリケーン「イルマ」も「カトリーナ」を超える2,000億ドルとの報道もあり、これらハリケーンによる影響が米経済の攪乱要因となっている。

一方、8月下旬から9月上旬にかけて大型ハリケーンが相次いでテキサス州やフロリダ州などに甚大な被害を与えていることから、米経済への影響が懸念される。8月下旬にテキサス州などを襲ったハリケーン「ハービー」では、未だ被害額の想定に幅があるものの、05年のハリケーン「カトリーナ」の1,600億ドル(現在の価値)を超える1,900億ドルとの試算もでている(図表5)。また、9月上旬にフロリダ州などを襲ったハリケーン「イルマ」も「カトリーナ」を超える2,000億ドルとの報道もあり、これらハリケーンによる影響が米経済の攪乱要因となっている。米経済統計局(ESA)の報告書1によれば、05年8月の「カトリーナ」による成長率への影響は、大統領経済諮問委員会(CEA)の試算で05年7-9月期が▲0.7%ポイント、10-12月期が▲0.5%ポイント押し下げられたとしているほか、議会予算局(CBO)の試算では7-9月期、10-12月期ともに▲0.5%ポイント押し下げられたようだ。「ハービー」や「イルマ」を「カトリーナ」と単純に比較することはできないものの、被害額想定からは「ハービー」だけでも17年7-9月期の成長率が0.5%ポイント程度押し下げられる可能性があると言えよう。

もっとも、同報告書ではCBO試算として復興需要などで06年前半の成長率が+0.5%ポイント程度押し上げられとしており、ハリケーンの影響で経済は悪影響を受けるものの、一時的でその後は復興需要によって成長率が高まることも示されている。このため、今回のハリケーンは景気変動を大きくするものの、基調としての米経済動向に影響はないと判断できる。

当研究所では、現段階でハリケーンの影響を定量的に評価することは困難と考えているものの、「ハービー」が「カトリーナ」並みの被害額となることを想定して、消費や投資などが落込むことで、17年7-9月期の成長率が▲0.5%ポイント程度押し下げられ、前期比年率+2.2%に留まると見込んでいる。その後は、後述する復興予算の迅速な成立もあって10-12月期は一部復興需要に伴い同2.8%に加速すると見込んだ。なお、今回の経済見通しでは「イルマ」の影響は見込んでおらず、7-9月期の成長率がもう一段押下げられる可能性が高いことには注意が必要だ。

1 “The Gulf Coast: Economic Impact % Recovery One Year after the Hurricanes” ESA(06年10月)

http://www.esa.doc.gov/sites/default/files/oct2006.pdf

(経済見通し)成長率は17年+2.1%、18年+2.6%を予想

米国経済は、ハリケーンが短期的に景気変動を大きくすることが懸念されるものの、基調として今後も労働市場の回復を背景に個人消費主導の景気回復が持続すると予想する。さらに、世界的な鉱工業生産の回復が鮮明となる中で、設備投資の回復基調も持続しよう。一方、住宅投資も住宅需要の強さを背景に回復が見込まれるものの、熟練労働者の不足に伴う住宅在庫の不足などもあって、回復がもたつく可能性がある。

今後の米経済に大きな影響を与える減税などの経済政策については、災害対策などは迅速に実行される見込みとなっているものの、18年度予算編成や税制改革について与党共和党内での意見集約にも手間取っており、今後の動向が非常に不透明である。このため、当研究所は引き続き減税などの経済政策による成長率の押し上げを17年にほほゼロ、18年でも+0.3%ポイント程度との従来見通しを維持する。この結果、成長率(前年比)は、17年が+2.1%、18年が+2.6%と予想する(図表6)。

米国経済は、ハリケーンが短期的に景気変動を大きくすることが懸念されるものの、基調として今後も労働市場の回復を背景に個人消費主導の景気回復が持続すると予想する。さらに、世界的な鉱工業生産の回復が鮮明となる中で、設備投資の回復基調も持続しよう。一方、住宅投資も住宅需要の強さを背景に回復が見込まれるものの、熟練労働者の不足に伴う住宅在庫の不足などもあって、回復がもたつく可能性がある。

今後の米経済に大きな影響を与える減税などの経済政策については、災害対策などは迅速に実行される見込みとなっているものの、18年度予算編成や税制改革について与党共和党内での意見集約にも手間取っており、今後の動向が非常に不透明である。このため、当研究所は引き続き減税などの経済政策による成長率の押し上げを17年にほほゼロ、18年でも+0.3%ポイント程度との従来見通しを維持する。この結果、成長率(前年比)は、17年が+2.1%、18年が+2.6%と予想する(図表6)。

物価については、原油価格の頭打ちなどから17年2月以降低下基調となっているものの、原油価格が緩やかに上昇すると予想することから、今後物価は反発し、消費者物価(前年比)は17年が+2.0%、18年が+2.1%と16年の+1.3%から上昇を見込む。

金融政策は、ハリケーンによる米経済への影響が攪乱要因となっているものの、現段階では9月にバランスシート縮小開始、12月の追加利上げの予想を維持する。ただし、物価が落ち着いている中、ハリケーンによる米経済への影響次第では次の利上げ時期は来年以降に先送りされるだろう。

長期金利は、物価上昇や政策金利の引き上げ方針継続に加え、FRBによるバランスシート縮小に伴う国債需給の引き締りや、財政赤字拡大に伴う国債供給増などを背景に、18年末にかけて上昇基調が持続すると予想する。一方、長期金利の水準は物価上昇が緩やかなことから17年末で2%台後半、18年末で3%台前半までの緩やかな上昇となろう。

上記見通しに対するリスクとして、ハリケーン以外には、北朝鮮問題の深刻化に伴う地政学リスクと、米国内政治の混乱が挙げられる。とくに、後者ではトランプ政権スタッフや、議会共和党による経済政策実現に向けた取り組みに対して、トランプ大統領自身の不規則発言によって政策立案や遂行に支障がでるケースが目立つ。大統領の弾劾には下院議員の過半数の賛成が必要であり、与党共和党が多数党となっている現状では弾劾の可能性は低い。ただし、与党共和党の中で大統領に対する不信感が広がっているほか、実業界からも支持を失ってきており、トランプ大統領の政策推進力は益々落ちている。現状、米経済の最大のリスクはトランプ大統領自身と言えよう。

金融政策は、ハリケーンによる米経済への影響が攪乱要因となっているものの、現段階では9月にバランスシート縮小開始、12月の追加利上げの予想を維持する。ただし、物価が落ち着いている中、ハリケーンによる米経済への影響次第では次の利上げ時期は来年以降に先送りされるだろう。

長期金利は、物価上昇や政策金利の引き上げ方針継続に加え、FRBによるバランスシート縮小に伴う国債需給の引き締りや、財政赤字拡大に伴う国債供給増などを背景に、18年末にかけて上昇基調が持続すると予想する。一方、長期金利の水準は物価上昇が緩やかなことから17年末で2%台後半、18年末で3%台前半までの緩やかな上昇となろう。

上記見通しに対するリスクとして、ハリケーン以外には、北朝鮮問題の深刻化に伴う地政学リスクと、米国内政治の混乱が挙げられる。とくに、後者ではトランプ政権スタッフや、議会共和党による経済政策実現に向けた取り組みに対して、トランプ大統領自身の不規則発言によって政策立案や遂行に支障がでるケースが目立つ。大統領の弾劾には下院議員の過半数の賛成が必要であり、与党共和党が多数党となっている現状では弾劾の可能性は低い。ただし、与党共和党の中で大統領に対する不信感が広がっているほか、実業界からも支持を失ってきており、トランプ大統領の政策推進力は益々落ちている。現状、米経済の最大のリスクはトランプ大統領自身と言えよう。

(2017年09月11日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/24 | 米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる | 窪谷 浩 | Weekly エコノミスト・レター |

| 2025/09/29 | 米個人所得・消費支出(25年8月)-実質個人消費(前月比)は+0.4%と前月に一致したほか、市場予想を上回り、堅調な消費を確認 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る | 窪谷 浩 | 経済・金融フラッシュ |

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国経済の見通し-消費主導の景気回復持続も、当面ハリケーンの影響や、米国内政治状況などで経済は流動的】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国経済の見通し-消費主導の景気回復持続も、当面ハリケーンの影響や、米国内政治状況などで経済は流動的のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.