- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- CRE(企業不動産戦略) >

- コーポレートガバナンス改革・ROE経営とCRE戦略

文字サイズ

- 小

- 中

- 大

4―― コーポレートガバナンス改革・ROE経営を支えるCRE戦略

日本企業はROEやROAの向上に向けて、主として以下の2つの経営的視点を持つことが重要であると考えられる。在るべきCRE戦略では、この2つの視点に各々対応することが求められる。

(1)第1の視点:ROS向上に資する中期経営戦略をサポートするCRE戦略

一つ目の経営的視点は、日本企業のROA・ROEの相対的な低さの主因がROSの低さにあるため、ROS向上に資する中期的な経営戦略の策定・実行が極めて重要であるという点だ。単なるコスト削減や先行投資の抑制など小手先の戦略だけでも、目先のROSを高めることはできるが、そうではなく、ROSを中長期的に向上させるためには、設備投資、R&D投資、M&Aなど継続的な戦略投資の実施が求められる。継続的な戦略投資を促進するためには、総資産回転率、自己資本比率については、コントロールしつつも、多少の悪化を許容するとの判断も必要となるだろう。

一つ目の経営的視点に対応したCRE戦略の重要な役割は、経営トップが打ち出すROS向上に資する中期経営戦略を不動産の視点からしっかりとサポートすることだ。これは、前述した、CRE戦略のコア業務であり、経営層の意思決定・戦略遂行に資する「マネジメント・レイヤーのCRE戦略」の実践に他ならない(戦略例は後述)。

継続的なROE・ROAの向上には、不動産売却による資産圧縮や有利子負債返済への貢献だけでなく、イノベーション創出のための成長戦略、事業ポートフォリオ転換、設備更新・移転集約に向けた拠点再編成など、ROS向上のための中期経営戦略への貢献に積極的にチャレンジすることが、CRE部門には求められる。

二つ目の経営的視点は、伊藤レポートで指摘された、社内向けと社外向けの経営指標を使い分ける「ダブルスタンダード経営」からの脱却である。日本企業の経営者は、投資家にROEなど一定の財務指標の目標水準を約束する一方で、それを一貫性を持って社内で展開することなく、社内では約束したのとは異なる指標を掲げる慣習がみられたという。しかし、「グローバル経済の中ではもはやそのような手法は通用しない。資本市場に向けた言語と社内での言語を実質的に同期化させることは、まさに経営能力といえる」と伊藤レポートは指摘する。

日本の経営トップは、ROEやROAなど目標とする経営指標について、社内向けと資本市場向けで一致させることが求められており、社内ではその経営指標を事業活動の現場に落とし込むことが欠かせない。例えば、「ROEを事業の利益率や資産の回転率等に要素分解して自社にあった形で現場の目標に落とし込むことも重要である。その際、資本利益率を念頭に置いて個々の事業を評価するため、ROIC(投下資本利益率)等を活用することも有益である」12。企業が目標とする経営指標を社内外での共有言語、つまり「コミュニケーションツール」とすることが求められているのである。

二つ目の経営的視点に対応したCRE戦略の在り方としては、目標とする経営指標のCRE業務への落とし込み=担当スタッフへの意識付けを周知徹底するとともに、財務目標達成に向けてCRE専門人材の創意工夫をフル活用することが求められる。これはCRE戦略に限らず、あらゆる戦略に求められる在り方だ。

経営指標のCRE業務への落とし込みについては、必ずしも定量化が必要ではなく、各スタッフが自らの取組の経営指標への関連付けについて、定性的でも意識することが重要であると考えられる。CREは2章で述べた通り、社内に専門的・共通的な役務を提供し企業活動を支える「シェアードサービス型」の経営資源であり、事業用不動産として本業の事業活動に供して初めて価値を生み出すため、CRE単体の利益貢献は本来算出し得ないと考えられる13。このため、CRE戦略は他の戦略に比べ、財務指標への落とし込みが元々難しい面があると思われるが、各スタッフが、どのような経路やロジックで自らの行動がROE、ROA、ROS、総資産回転率、ROICなどの経営指標に影響を与え得るのかについて、定性的でも日頃から考え抜くことが極めて重要だ。

2章では、CRE担当者が社内の不動産ニーズを十分に把握するためには、経営層や事業部門など不動産サービスの「社内顧客」との密接なコミュニケーションが不可欠であると述べたが、CRE担当者が社内外の共通言語となるべき経営指標について理解を深めることは、社内顧客・他部門とのコミュニケーションや連携の活性化につながることも期待される。

一方、専門人材の創意工夫をフル活用するための前提としては、CRE専門人材の育成強化と専門部署の設置とともに、当該部署への権限委譲の推進が不可欠である。

12 伊藤レポートから引用。

13 事業用不動産の利益貢献を例外的に定量把握できるケースとして、ファシリティ費用など不動産関連コストを削減したケースと売却や賃貸用への転用などCREの「出口戦略」を取ったケースが挙げられる。事業活動に継続利用している限り、CRE単体の利益貢献を切り出して評価することは基本的に意味がないと思われる。

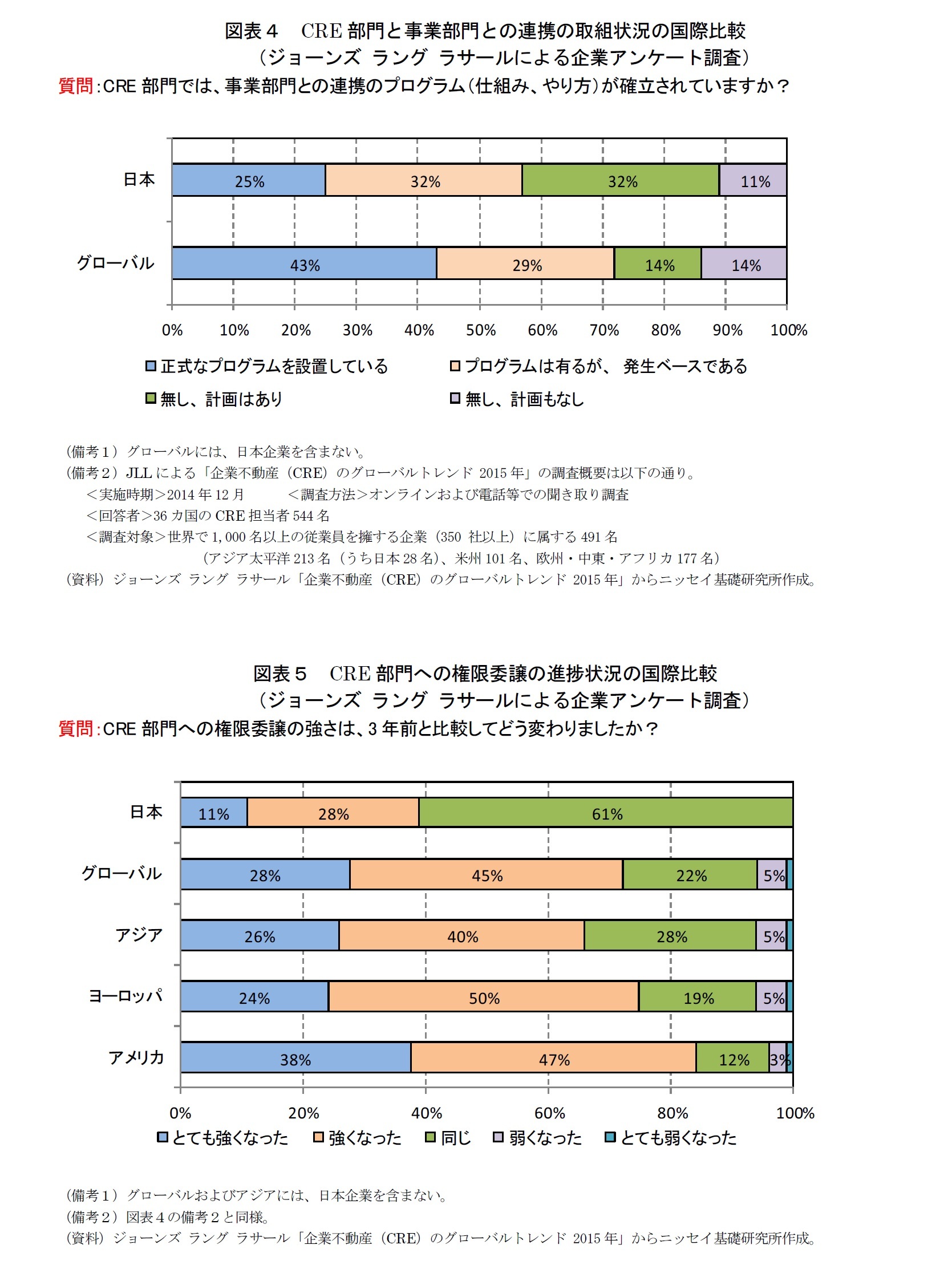

ここで、CRE部門とその社内顧客である事業部門との連携の取組状況およびCRE部門への権限委譲の状況について、日本企業と海外企業の取組格差を確認しておきたい。世界最大級の総合不動産サービス会社である米ジョーンズ ラング ラサール(以下、JLL)が2014年12月に実施した世界36か国の大企業に属するCRE業務の担当者(544名が回答)へのアンケート調査(企業不動産(CRE)のグローバルトレンド 2015年)によれば、「CRE部門では、事業部門との連携のプログラム(仕組み、やり方)が確立されていますか?」との質問に対して、「正式なプログラムを設置している」との回答比率は、グローバル全体(日本企業を除く)では43%に達しているのに対して、日本企業では25%にとどまっている(図表4)。「プログラムは有るが、発生ベースである」との回答比率を含めても、グローバル全体が72%に対して日本企業が57%となっている。

以上のJLLによる企業アンケート調査結果から、大企業でのCRE部門と事業部門との連携の取組状況およびCRE部門への権限委譲の進捗状況については、日本企業が海外企業に比べ相対的に遅れていることがうかがえる。アンケートに回答した日本企業(28名)は、CRE戦略に先行的に取り組んでいたり、積極的に取り組もうとしている企業が中心であると推測されるが、そうした比較的意識の高い日本企業においてさえも、海外企業と比べた取組状況は大幅に遅れていると言わざるを得ない。

(2017年03月29日「基礎研レポート」)

このレポートの関連カテゴリ

関連レポート

- クリエイティブオフィスの時代へ-経営理念、ワークスタイル変革という「魂」の注入がポイント

- CSRとCRE戦略-企業不動産(CRE)を社会的価値創出のプラットフォームに

- 企業の不動産管理におけるアウトソーシング活用のすすめ-遅れている不動産管理ではCRE戦略の取り組み準備から

- 顕著な政策効果を発揮するアベノミクスの設備投資減税政策-「生産性向上設備投資促進税制」の考察

- CRE戦略の企業経営における位置付けと役割

- アベノミクスの設備投資促進策 - 国内投資底上げに向けた「異次元」の措置が必要

- イノベーション促進のためのオフィス戦略

- 企業不動産(CRE)戦略と企業経営

- 真のクラスター創生に向けて -都道府県別の工場用地分析を中心に-

- 企業の土地投資行動の裏にあるもの

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

社会研究部 上席研究員

百嶋 徹 (ひゃくしま とおる)

研究・専門分野

企業経営、産業競争力、イノベーション、企業不動産(CRE)・オフィス戦略、AI・IOT・自動運転、スマートシティ、CSR・ESG経営

03-3512-1797

- 【職歴】

1985年 株式会社野村総合研究所入社

1995年 野村アセットマネジメント株式会社出向

1998年 ニッセイ基礎研究所入社 産業調査部

2001年 社会研究部門

2013年7月より現職

・明治大学経営学部 特別招聘教授(2014年度~2016年度)

【加入団体等】

・日本証券アナリスト協会 検定会員

・(財)産業研究所・企業経営研究会委員(2007年)

・麗澤大学企業倫理研究センター・企業不動産研究会委員(2007年)

・国土交通省・合理的なCRE戦略の推進に関する研究会(CRE研究会) ワーキンググループ委員(2007年)

・公益社団法人日本ファシリティマネジメント協会CREマネジメント研究部会委員(2013年~)

【受賞】

・日経金融新聞(現・日経ヴェリタス)及びInstitutional Investor誌 アナリストランキング 素材産業部門 第1位

(1994年発表)

・第1回 日本ファシリティマネジメント大賞 奨励賞受賞(単行本『CRE(企業不動産)戦略と企業経営』)

百嶋 徹のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/04/03 | 企業不動産(CRE)は社会的価値創出のプラットフォームに-「外部不経済」の除去と「外部経済効果」の創出 | 百嶋 徹 | 研究員の眼 |

| 2025/03/31 | 「社会的ミッション起点の真のCSR経営」の再提唱-企業の目的は利益追求にあらず、社会的価値創出にあり | 百嶋 徹 | 基礎研レポート |

| 2025/01/22 | 社会的インパクトをもたらすスマートシティ-CRE(企業不動産)を有効活用したグリーンフィールド型開発に期待 | 百嶋 徹 | 基礎研レポート |

| 2024/10/08 | EVと再エネの失速から学ぶべきこと-脱炭素へのトランジション(移行)と多様な選択肢の重要性 | 百嶋 徹 | 基礎研マンスリー |

新着記事

-

2025年09月18日

米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 -

2025年09月18日

保険適用後の不妊治療をめぐる動向~ARTデータとNDBデータの比較 -

2025年09月18日

不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 -

2025年09月18日

資金循環統計(25年4-6月期)~個人金融資産は2239兆円と過去最高を更新、投信・国債・定期預金への資金流入が目立つ -

2025年09月18日

欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コーポレートガバナンス改革・ROE経営とCRE戦略】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コーポレートガバナンス改革・ROE経営とCRE戦略のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.