- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)

デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)

経済研究部 常務理事 伊藤 さゆり

文字サイズ

- 小

- 中

- 大

在中欧州企業の団体である中国EU商会のサーベイ調査は2023年6月公表分が最新版である22。中国米国商会の調査とタイミングが異なり、ゼロコロナ政策の影響をより強く受けている点に注意が必要だが、EU商会のサーベイ調査では中国ビジネスの困難さが増しているという企業が64%を占め、前年の60%からさらに上昇している。ゼロコロナ政策からの反発が期待されるタイミングにも関わらず、「向こう2年間のビジネス」に関しても、「楽観的」の割合が21年の68%をピークに低下しており、23年は「悲観的」が9%、「不変」が36%となった。

ビジネス上の課題の上位3項目を選ぶ設問への回答では、米国企業が懸念する「米中対立」や「デカップリング」を抑えて、「中国景気の減速」が第1位、「世界景気の減速」が第2位となっている。後述の日本企業が懸念する「人件費の上昇」は第6位である。人件費の高騰に関しては、母国との比較で、日本企業がより実感しやすくなっていることが推察される。

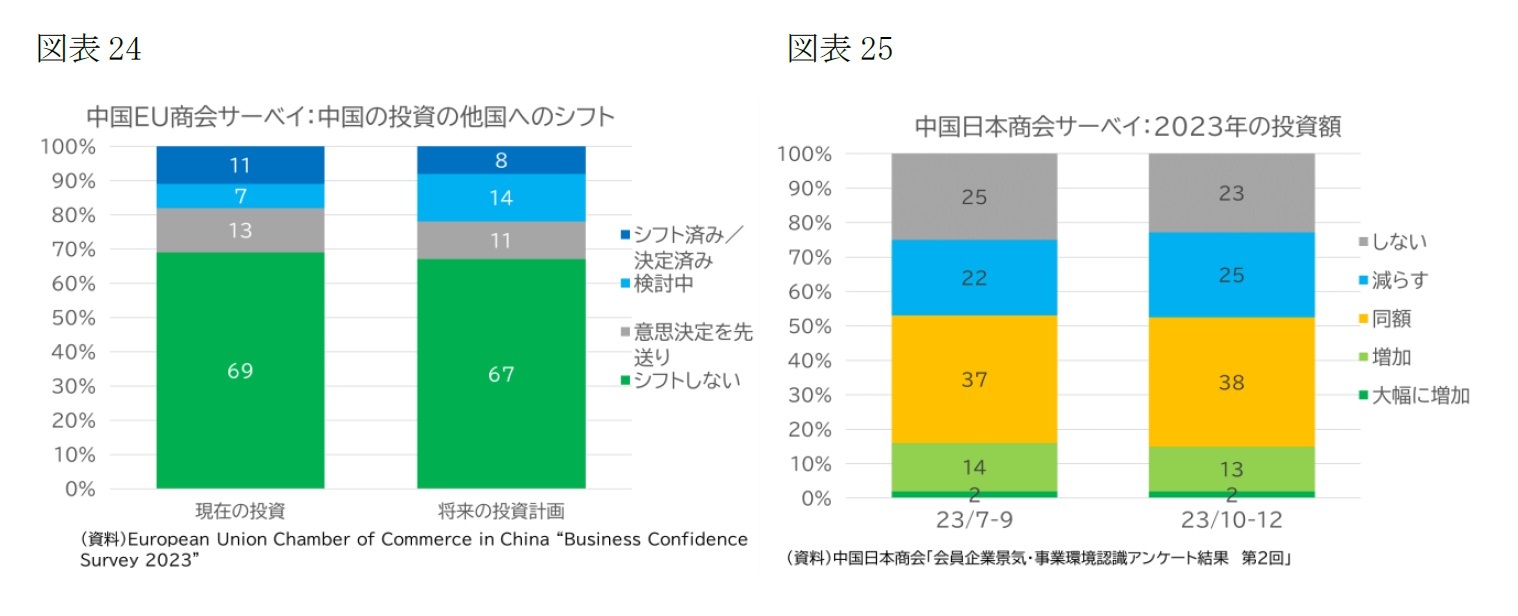

中国ビジネスを拡大すると答えた企業は48%と過半数を割っているが、中国での投資計画を「他にシフトする」と答えた企業は8%、「シフトを検討中」と答えた企業は14%、「意思決定を先送りしている」と答えた企業は11%であり、7割近くの企業が投資先を変更する計画はないと答えている(図表24)。投資計画のシフト先としては、ASEANが27%と最多で、欧州の21%、その他アジア太平洋諸国(インド、日本、韓国、台湾以外)が16%、インドが15%、米国が12%と続く。チャイナプラスワンからリショアリングまで、選択は多様である。供給網の見直しに関しては、「一部を中国外にシフトした」と答える企業が88%に達している。向け先としてはヨーロッパ、ASEAN、インド、その他アジア太平洋諸国と、投資のシフト先同様に多様である。

中国でのビジネス展開に関する設問では、回答企業の6割が「市場アクセスと法規制が障害」となりビジネスチャンスを逃していると感じている。市場アクセスに関しては、企業の規模や業種によって障害と感じる度合いに差があり、アクセスが改善すれば「投資を増やす」と答える企業が過半数を占める。法規制の面では、「曖昧さ」と「予測不可能性」が問題視されている。

これまで欧州企業が中国ビジネスの問題点としてきた国内資本に対する競争条件の公平性、知的財産権の保護、技術移転の強要なども解消していない。特に、技術移転の強要については、23年時点でも「17%」が圧力を感じたと答えており、過去6年の調査で殆ど改善が見られない。他の項目については、方向としては改善が見られる。知的財産権の保護については、法規制については、「有効性」の面では61%が「適切」と評価しているが、「執行」に関しては「不適切」が45%を占める。「不適切」の割合は、2012~13年の8割超から低下傾向にあるものの、米国企業と同様に「法と執行の不一致」は在中国欧州企業を悩ませているようだ。

中国ビジネスが、中国政府やメディアによって政治化しており、向こう1年というレンジでは、政治化傾向が「不変」か「幾分強まる」傾向も予想されている。

22 European Union Chamber of Commerce in China “Business Confidence Survey 2023” 2023-06-21

日本企業を対象とするサーベイでは、本社企業を対象とする場合、中国市場への期待の低下、投資分散化の意向などが確認される傾向がある。海外現地法人を有する製造業企業を対象とする国際協力銀行(JBIC)のアンケート調査23では、中国は「中期的な有望事業展開先国」で第3位となり、2年連続で順位が低下した。インドが他を引き離して第1位となっており、ベトナムが第2位に浮上している。「海外事業を強化する」と回答した割合は67.7%と「国内事業を強化する」の46.7%を大きく上回る。オンショアリング、リショアリングの動きが強まっているとは言えないが、国内事業強化の割合は2011~14年には30%を割り込む水準から回復基調にある。

海外ビジネスに関心が高い企業を非製造業も含めて対象としている日本貿易振興機構(ジェトロ)のアンケート調査24では、「今後の事業拡大先」の第1位が米国、第2位がベトナムで、中国は第3位となっている。中国向けに輸出、投資、業務・技術提携を行っている企業は5割以上が中国ビジネスを拡充する方針を示しているのに対し、既存のビジネスがない企業の6割はビジネス展開を行わない意向を示し、温度差が観察される。全体として中国ビジネスへの意欲は過去10年で最低の水準となっている。「拡充・維持」する理由としては市場規模や成長性などを理由とする「ビジネス拡大への期待(58.4%)」、「事業が軌道に乗っている(34.5%)」が上がっている。「事業が軌道に乗っている」との回答は大企業では47.9%を占めており、企業規模による差が観察される。

ジェトロのアンケートによれば、中国からの縮小や撤退の意向を示す企業はごく少数である。既存ビジネスの拡充や新規ビジネスを検討するなど中国ビジネスに対する意欲は過去10年で最低となったが、「まだ分からない」との回答も3割を超える状況にあり、「縮小して他国に移管」は7.5%、「撤退して他国で展開」は1.3%に留まっている。「縮小・撤退」の理由としては、「地政学的リスクの高まり」が56.0%で最多であり、「コスト面での優位性の低下」が42% 「中国側の規制」が31.9%で続く。

在中国企業を対象とするサーベイからは、中国ビジネスの厳しい現状と投資への慎重姿勢がうかがわれる。中国日本商会が今年1月に公表したサーベイ調査25では、2024年の景況予測は「悪化」と「やや悪化」が合わせて39%で、「改善」と「やや改善」の25%を上回る(「横ばい」が37%)など景況認識は厳しく、投資の増加を見込む割合は合計15%である(図表25)。米国企業に比べて、景況予測はより厳しく、投資への姿勢も慎重と言えそうである。事業経営の課題としては」、3カ月前に実施された初回のサーベイから、「国際情勢の影響」の割合が低下(62%→42%)する一方、人件費の上昇(65%→65%)、販売価格の下落(55%→51%)という中国の経済情勢に関わる課題が高止まる傾向が見られる。

23 国際協力銀行の「わが国製造業企業の海外事業展開の動向に関するアンケート調査(第35回)」2023年7月11日~ 9月1日実施。調査企業数937社に対して回答数は534社。原則として海外現地法人を3社以上(うち、生産拠点1社以上を含む)有する企業が対象

24 日本貿易振興機構(ジェトロ)の「日本企業の海外事業展開に関するアンケート調査(速報版)」2024年2月14日、2023年11月14日~2023年12月18日実施、海外ビジネスに関心が高い日本企業が9384社が対象、3196社が回答(製造業1834社、非製造業721社、企業規模別には大企業が484社、中小企業が2712社)

25 中国日本商会「会員企業景気・事業環境認識アンケート結果 第2回」2024年1月15日、2023年11月23日~2023年12月13日実施。対象企業約8000社、有効回答数は1713件

5――おわりに

貿易面では、米国を中心に、中国への直接的な依存度の低下という貿易の再構成が見られるものの、ASEANやメキシコなどを通じた貿易や間接的な依存度は高まっており、見た目ほどデリスキングが進んでいるとは言えない。ASEANは、輸出入の双方向で中国との結び付きを強めている。グローバルサウスは、地政学的な距離にとらわれない傾向も観察される。

直接投資面での変化は、統計の速報性の問題や仕向け先としてオフショア金融センターの比重が高いことなどから、傾向がより掴みづらいが、23年の中国向けの対内直接投資の急減など、デリスキング政策の影響と思われる変化は見られる。こうした中にあって、ドイツの中国への直接投資が3年連続で過去最高を更新しているのは、中国で大規模に事業を展開してきた少数の大企業の収益の再投資が押し上げているもので、新規の投資が勢いづいている訳ではない。中国からの対外直接投資も、西側と中国の双方の規制の影響でピーク・アウトしている。但し、EV関連を中心とするグリーンフィールド投資に対するスタンスは、米国よりもEUの方がより寛容である。

中国で活動する西側企業のサーベイ調査では、中国からの撤退や縮小の意向を示す割合は必ずしも高くはないが、慎重派と積極派に分かれつつある。中国市場における課題は、母国の国籍によって大きな違いがある訳ではない。各サーベイ調査は、実施のタイミングや設問の仕方などが異なるため、慎重な判断が必要だが、米国企業は中国ビジネスへの見方が楽観的で、米中対立をビジネス上の最大の課題と捉えている。欧州企業は中国の景気と市場アクセスや法規制の問題を、日本企業は人件費の上昇や中国国内の競争激化への懸念がより強いように感じられる。こうした違いは本国の景気の強弱や、中国とのコストの差の違いが反映されている可能性もある。

2024年は米国も欧州も「選挙イヤー」であり、デリスキングの政策とその影響は、今後、一段と広がって行く可能性がある。企業は対応を迫られ、貿易や投資フローの変化は、引き続き関心の的であり続けるだろう。

企業は母国の国籍に関わりなく、対中国でのデリスキング政策の範囲の拡大を懸念し、外交的に安定した関係を望んでいる。この点は、筆者が3月に調査のために訪問した欧州の諸都市、特にドイツのベルリンで強く感じた点である。

<参考文献>

・河野円洋(2023)「日本企業は対中投資に及び腰か? データからみる各国の対中投資」ジェトロ地域分析レポート、2023年5月26日

・関根栄一(2023)「中国の人民元国際化戦略とデジタル人民元との関係・展望」財務省財務総合政策研究所『フィナンシャル・レビュー』令和5年第3号(通巻第153号)2023年6月pp 207- 240

・玉井芳野(2020)「変容する中国の対外直接投資」みずほ総合研究所『みずほインサイト』、2020年3月4日

・月岡直樹(2024)「中国の対内直接投資急減の実相 ~中国企業の海外資金調達減少も一因~」みずほリサーチ&テクノロジーズ『Mizuho RT EXPRESS』2024 年 2 月 28 日

・Shekhar Aiyar et al.(2023) “Geoeconomic Fragmentation and the Future of Multilateralism” IMF Staff Discussion Paper, January

・Laura Alfaro and Davin Chor (2023) “Global Supply Chains: The Looming “Great Reallocation” Paper prepared for the Jackson Hole Symposium, 24-26 Aug 2023, Draft: 12 August

・Andreas Baur and Lisandra Flach (2022) “German-Chinese Trade Relations: How Dependent is the German Economy on China? ”CESifo EconPol Policy Report 38

・Phillip Mccalman, Laura Puzzello, Tania Voon & Andrew Walter (2022) “Screening of Chinese investments intensifies” IISD Investment Treaty News, December 26

・IMF (2023a) “Geoeconomic Fragmentation and Foreign Direct Investment” World Economic Outlook, April 2023, Chapter 4. pp 91- 114

・IMF (2023b) “Geopolitics and Financial Fragmentation : Implication for Macro-Financial Stability” Global Financial Stability Report , April 2023, Chapter 3. pp 81- 101

・Derek Scissors (2024) “Better but Not Well: China’s Global Investment Needs More Fuel” American Enterprise Institute, January

・Bush, J. (ed.). (2024) “Geopolitics and the geometry of global trade” Mckinsey Global Institute, January 2024

・Agatha Kratz, Noah Barkin and Lauren Dudley (2022) “The Chosen Few: A Fresh Look at European FDI in China” September 14

・Agatha Kratz, Max J. Zenglein, Gregor Sebastian and Mark Witzke (2023) “EV battery investments cushion drop to decade low: Chinese FDI in Europe 2022 Update, report by Rhodium Group and MERICS” May 09,

・Xin Li, Bo Meng and Zhi Wang (2019) “Recent patterns of global production and GVC participation” Global Value Chain Development Report 2019 Chapter 1

・Jürgen Matthes(2024)“Deutsche Direktinvestitionen nach China und Hongkong auf neuem Höchststand – von Diversifizierung kaum eine Spur” IW-Kurzbericht, Nr. 7, Köln

・Han Qiu, Hyun Song Shin and Leanne Si Ying Zhang (2023) “Mapping the realignment of global value chains” BIS Bulletin No 78, September

・Benjamin Wache, Stefan Boeters, Merve Mavus Kütük, Gerdien Meijerink, Maarten van ‘t Riet, Konstantin Sommer (2024) “Geopolitical decoupling and integration scenarios of global trade” CPB economic policy analysis, March

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

(2024年03月25日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

デリスキングの行方-EUの政策と中国との関係はどう変わりつつあるのか?-(後編)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.