- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 首都圏中古マンション市場の動向(2024年2月)~マイナス金利解除は中古マンション価格に影響する?

2024年03月22日

文字サイズ

- 小

- 中

- 大

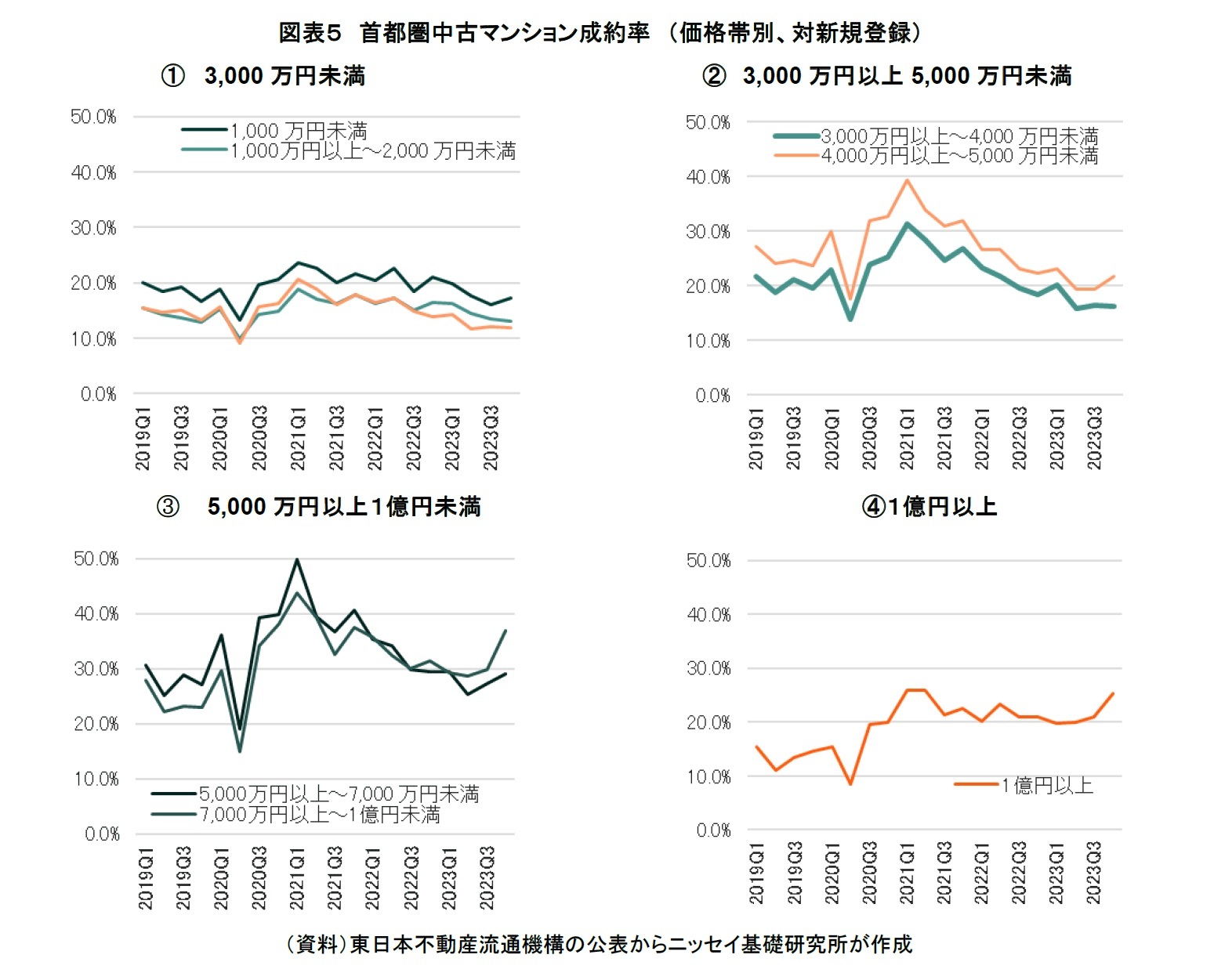

価格帯別では成約率に変化が

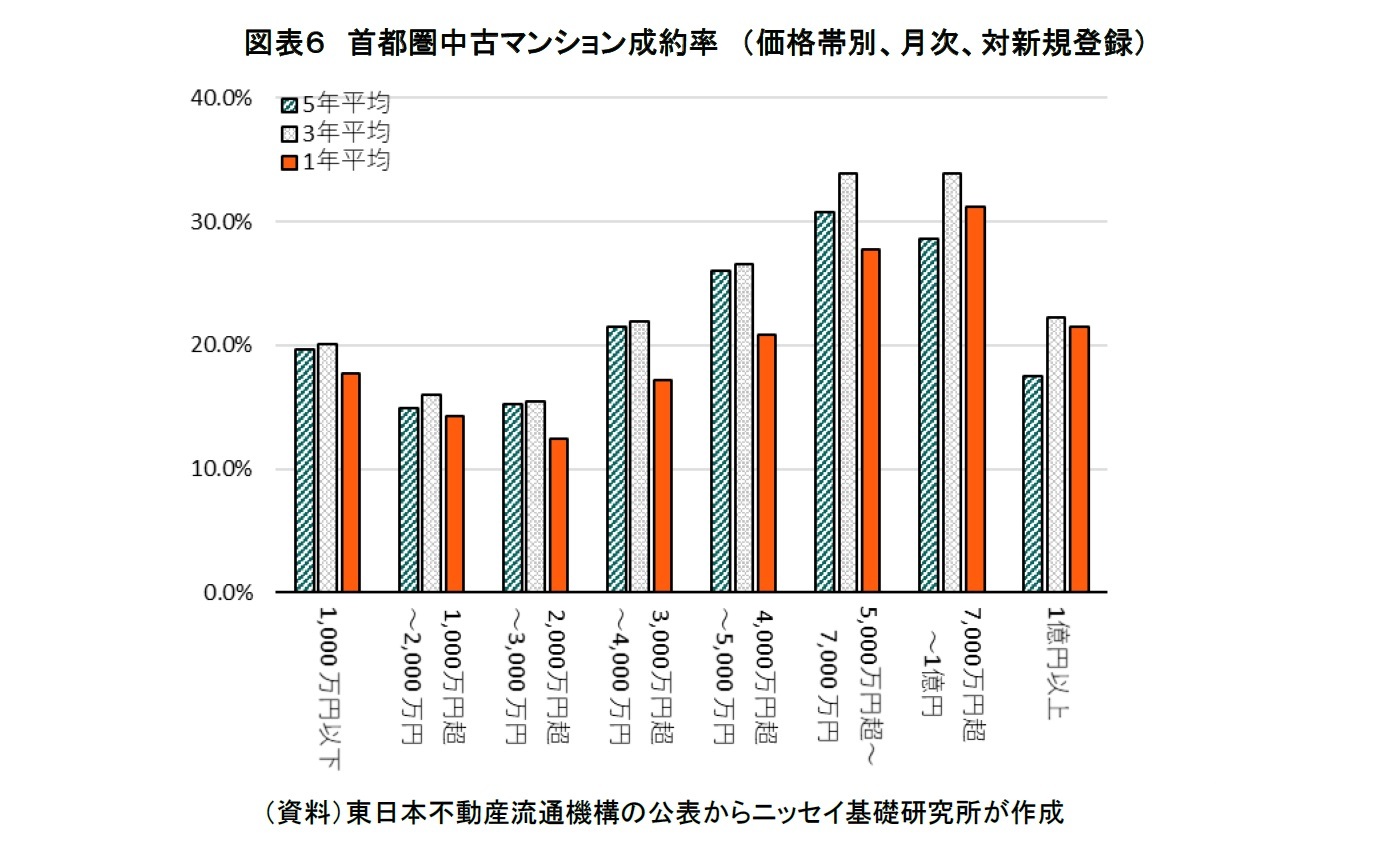

しかし、四半期別に公表されている価格帯別5の成約件数を前期の新規登録件数で除して求めた成約率を、四半期ごとの推移(図表5-①、②、③、④)と、5年平均・3年平均・1年平均(図表6)で見てみると、下記4グループに分けられると考える。

5 価格帯の区切りについては東日本不動産流通機構の公表にそって、「1,000 万円未満」、「1,000万以上2,000 万円未満」、「2,000万以上3,000 万円未満」、「3,000万以上4000万円未満」、「4,000万以上5,000 万円未満」、「5,000万以上7,000 万円未満」、「7,000万以上1億円未満」「1億円以上」とした。

5 価格帯の区切りについては東日本不動産流通機構の公表にそって、「1,000 万円未満」、「1,000万以上2,000 万円未満」、「2,000万以上3,000 万円未満」、「3,000万以上4000万円未満」、「4,000万以上5,000 万円未満」、「5,000万以上7,000 万円未満」、「7,000万以上1億円未満」「1億円以上」とした。

① 価格が3,000万円未満

このグループでは全体的に成約率が20%を切る期が多い。直感的には首都圏の物件としては格安の部類に入り、駅距離、築年、地域性など、リフォームでは改善できない何かの要因で競争力が劣る物件が多いと考える。また、5年平均・3年平均・1年平均の水準も低い。売り主はリフォーム代を最低限にし、買い主は希望条件を大きく妥協するなど、割り切りが必要な価格帯と考える。

② 価格が3,000万以上5,000万円未満

売れ行きが①よりもよく、全価格帯の推移で最も成約率の高い2021年第1四半期の山も高い。ただし直近の売れ行きを見ると、②の内訳として、3,000万以上4000万円未満は①3,000万円以下の動きに近く、4,000万未満5,000 万円以下は③5,000万円以上の動きに近い。中古マンションの価格上昇を受け、10年前であれば4,000万円であったマンションが現在5,000万以上で販売されるなど、各価格帯が含むマンションのグレードが変わってきていることが要因と考える。

5年平均・3年平均・1年平均価格帯が上がるほど成約率も上がっているのは、グレードが高く、立地も良く、競争力が上がるためだろう。そして、1年平均は3年平均と5年平均いずれの水準より低い。この価格帯を購入するのは実需層であり、希望するグレードに対して割高と感じられるマンションが増加しているためであろう。

③ 価格が5,000万以上1億円未満

5,000万以上1億円未満の相関係数は0.89と高い。しかし、グラフの形状からそれぞれの価格帯の特徴はやや異なると考える。

③の内訳として、5,000万以上7,000 万円未満は2021年第1四半期には成約率49.8%、直近の2023年第4四半期の成約率は29.0%となるなど最も売れ行きが良い時期が多い価格帯である。10年前は7,000万円から8,000万円程度が実需層の上限と言われており、グラフの形状も②グループと近い。実需層の売れ行きを取り込みやすく、流動性も高く、この価格帯の水準を維持できているなら資産価値も維持しやすいだろう。

7,000万以上1億円未満は2021年第1四半期には成約率43.8%、2023年第4四半期の成約率は36.8%と過去の推移では2番目に、最近では最も売れ行きが良い価格帯である。グラフの形状自体は1億円以上に近く、直近では同価格帯との類似性が高まっている。新築マンションであったときも高グレードに属する物件であったと考えられ、競争力も高く、資産価値維持やインフレ・ヘッジも十分に期待できる。また1年平均が5年平均よりも高い。特に1億円弱の価格水準では住宅ローン借入額に加えて余裕資金も必要になり、投資目的や贅沢品としてのマンションとして購入する層が混在し、これらの層が需要を引き上げたと考える。

④ 価格が1億円以上

グラフの形状が③の内訳である7,000万以上1億円未満と類似しており、相関係数も0.90と高い。しかし、成約率は10%前半から20%半ばである期が多く、価格帯が実需層の需要価格帯と乖離していることから流動性は劣る。売却には時間を要するとともに、同時期に販売される同価格帯のマンションの多さや経済情勢によって資産価値が騰落する可能性には注意が必要だろう。

また、1年平均は5年平均よりも高く、3年平均の水準に近い。この価格帯では住宅ローン以外の余裕資金が必ず必要になり、投資目的や贅沢品としてのマンションとの意味合いはさらに強くなるため他とは違うグラフ形状となったのだろう。つまり、資産価値維持やインフレ・ヘッジが最も期待できる価格帯と考える。

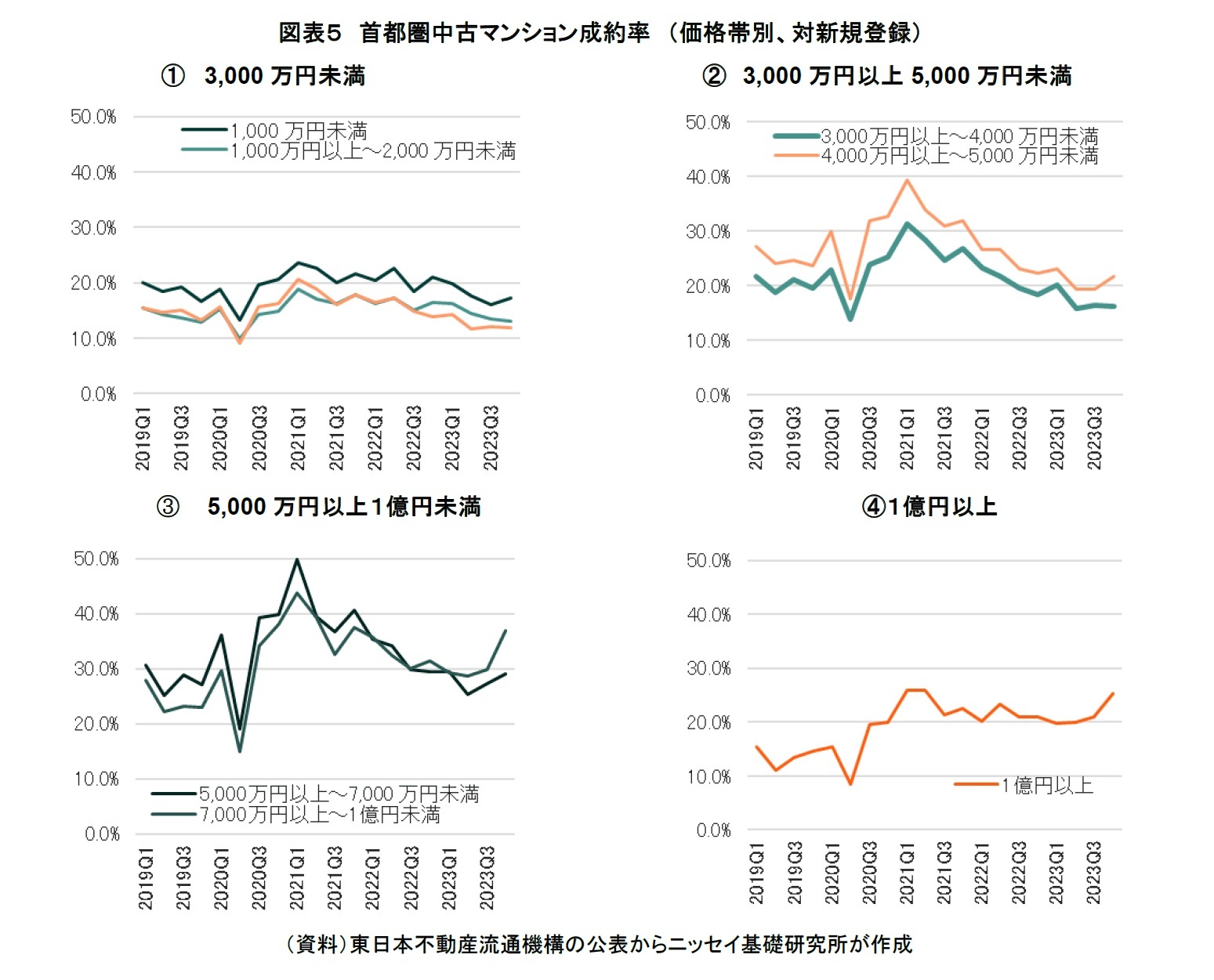

このグループでは全体的に成約率が20%を切る期が多い。直感的には首都圏の物件としては格安の部類に入り、駅距離、築年、地域性など、リフォームでは改善できない何かの要因で競争力が劣る物件が多いと考える。また、5年平均・3年平均・1年平均の水準も低い。売り主はリフォーム代を最低限にし、買い主は希望条件を大きく妥協するなど、割り切りが必要な価格帯と考える。

② 価格が3,000万以上5,000万円未満

売れ行きが①よりもよく、全価格帯の推移で最も成約率の高い2021年第1四半期の山も高い。ただし直近の売れ行きを見ると、②の内訳として、3,000万以上4000万円未満は①3,000万円以下の動きに近く、4,000万未満5,000 万円以下は③5,000万円以上の動きに近い。中古マンションの価格上昇を受け、10年前であれば4,000万円であったマンションが現在5,000万以上で販売されるなど、各価格帯が含むマンションのグレードが変わってきていることが要因と考える。

5年平均・3年平均・1年平均価格帯が上がるほど成約率も上がっているのは、グレードが高く、立地も良く、競争力が上がるためだろう。そして、1年平均は3年平均と5年平均いずれの水準より低い。この価格帯を購入するのは実需層であり、希望するグレードに対して割高と感じられるマンションが増加しているためであろう。

③ 価格が5,000万以上1億円未満

5,000万以上1億円未満の相関係数は0.89と高い。しかし、グラフの形状からそれぞれの価格帯の特徴はやや異なると考える。

③の内訳として、5,000万以上7,000 万円未満は2021年第1四半期には成約率49.8%、直近の2023年第4四半期の成約率は29.0%となるなど最も売れ行きが良い時期が多い価格帯である。10年前は7,000万円から8,000万円程度が実需層の上限と言われており、グラフの形状も②グループと近い。実需層の売れ行きを取り込みやすく、流動性も高く、この価格帯の水準を維持できているなら資産価値も維持しやすいだろう。

7,000万以上1億円未満は2021年第1四半期には成約率43.8%、2023年第4四半期の成約率は36.8%と過去の推移では2番目に、最近では最も売れ行きが良い価格帯である。グラフの形状自体は1億円以上に近く、直近では同価格帯との類似性が高まっている。新築マンションであったときも高グレードに属する物件であったと考えられ、競争力も高く、資産価値維持やインフレ・ヘッジも十分に期待できる。また1年平均が5年平均よりも高い。特に1億円弱の価格水準では住宅ローン借入額に加えて余裕資金も必要になり、投資目的や贅沢品としてのマンションとして購入する層が混在し、これらの層が需要を引き上げたと考える。

④ 価格が1億円以上

グラフの形状が③の内訳である7,000万以上1億円未満と類似しており、相関係数も0.90と高い。しかし、成約率は10%前半から20%半ばである期が多く、価格帯が実需層の需要価格帯と乖離していることから流動性は劣る。売却には時間を要するとともに、同時期に販売される同価格帯のマンションの多さや経済情勢によって資産価値が騰落する可能性には注意が必要だろう。

また、1年平均は5年平均よりも高く、3年平均の水準に近い。この価格帯では住宅ローン以外の余裕資金が必ず必要になり、投資目的や贅沢品としてのマンションとの意味合いはさらに強くなるため他とは違うグラフ形状となったのだろう。つまり、資産価値維持やインフレ・ヘッジが最も期待できる価格帯と考える。

日銀政策変更の影響は限定的も、実需価格帯の水準は変化の可能性が残る

首都圏中古マンションの価格上昇は続いているが、成約件数の横ばい傾向と、在庫件数の増加傾向も続いている。特に直近1年においては実需層の需要減退が見られ、3,000万円以上7,000万円未満の中古マンションについては最も売れ行きの良かった2021年初めから▲20%前後も成約率が下落している。成約件数の面からは、コロナ禍後の好調な売れ行きが期待できた時期は既に終了しているが、2019年同月比ではほぼ同等の成約率であるため通常の状態に戻ったとも言える。とはいえ、現在は、条件の良い物件が売れて入手しづらい一方で、割高と感じられる物件は増えているなど、実需層にとっては新築マンションも中古マンションも買いづらい市場ではないだろうか。

また、このような時に中古マンションを買う場合、特に注意すべきなのは再販価格であるように思われる。つまり、これまで述べている成約価格は、購入希望者が購入した時点のもので、前所有者が販売のためにリフォームを施してその費用が追加されているものも含まれている。

これから所有するマンションを売り出そうと考えている人は、所有マンションが他のマンションと競争するためには、どの程度までリフォームを施さなければならないか、施したリフォーム費用を上乗せした価格で本当に売れるのか、費用対効果を考える必要がある。

また、これから中古マンションを買う人は、個別のマンションの立地するエリアの現在や将来の動向、マンション管理などに注意が必要である。今後いつかこの物件の売却を考えるとしたら、リフォーム済みで購入した中古マンションの競争力はどの程度維持されるかどうかを考えたほうがよい。自分が再販する際に、追加で行わなければならないリフォームの金額によっては、思うような資産価値の維持が図れない可能性もある。

単純に理論通りに考えるなら、金利上昇した場合には不動産の収益価格や融資の減額を通じて不動産価格は下がる可能性があり、仮に影響が生じるとしたら需要停滞している価格帯である。中古マンションについては、新築マンションのような供給量調整は働かないため、実需層帯の4000万円から8,000万円程度のマンションの価格に下落圧力が生じやすいということは頭の隅に置いておくとよいだろう。しかし、これまでの日銀の行動は市場への配慮がみられる。住宅市場に対しても大きな影響がでないように行動すると思われ、影響は限定的ではないだろうか。

また、このような時に中古マンションを買う場合、特に注意すべきなのは再販価格であるように思われる。つまり、これまで述べている成約価格は、購入希望者が購入した時点のもので、前所有者が販売のためにリフォームを施してその費用が追加されているものも含まれている。

これから所有するマンションを売り出そうと考えている人は、所有マンションが他のマンションと競争するためには、どの程度までリフォームを施さなければならないか、施したリフォーム費用を上乗せした価格で本当に売れるのか、費用対効果を考える必要がある。

また、これから中古マンションを買う人は、個別のマンションの立地するエリアの現在や将来の動向、マンション管理などに注意が必要である。今後いつかこの物件の売却を考えるとしたら、リフォーム済みで購入した中古マンションの競争力はどの程度維持されるかどうかを考えたほうがよい。自分が再販する際に、追加で行わなければならないリフォームの金額によっては、思うような資産価値の維持が図れない可能性もある。

単純に理論通りに考えるなら、金利上昇した場合には不動産の収益価格や融資の減額を通じて不動産価格は下がる可能性があり、仮に影響が生じるとしたら需要停滞している価格帯である。中古マンションについては、新築マンションのような供給量調整は働かないため、実需層帯の4000万円から8,000万円程度のマンションの価格に下落圧力が生じやすいということは頭の隅に置いておくとよいだろう。しかし、これまでの日銀の行動は市場への配慮がみられる。住宅市場に対しても大きな影響がでないように行動すると思われ、影響は限定的ではないだろうか。

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1853

経歴

- 【職歴】

2000年 東海銀行(現三菱UFJ銀行)入行

2006年 総合不動産会社に入社

2018年5月より現職

・不動産鑑定士

・宅地建物取引士

・不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

・2022年、2023年 兵庫県都市計画審議会専門委員

(2024年03月22日「不動産投資レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【首都圏中古マンション市場の動向(2024年2月)~マイナス金利解除は中古マンション価格に影響する?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

首都圏中古マンション市場の動向(2024年2月)~マイナス金利解除は中古マンション価格に影響する?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.