- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- キャッシュレス化のメリット-日本のキャッシュレス化について考える(2)

コラム

2017年12月20日

文字サイズ

- 小

- 中

- 大

前回は、日本におけるキャッシュレス化の進展状況と海外との比較を行った。今回は、キャッシュレス化が進展することで、具体的にどのような便益があるかについて考えてみたい。

キャッシュレス化によるメリット

現金決済は物理的に硬貨・紙幣をやり取りすることで取引が完了するが、キャッシュレス決済では電子データを記録することで取引が完了することになる。よって、キャッシュレス決済を用いることで、消費者は金融機関の窓口やATMから現金を引き出して持ち運ぶ必要がなくなり、物やサービスを提供する小売業者にとっても現金の管理・運搬に関する手間を削減することが可能となる。つまり、キャッシュレス化によって、現金を管理・運搬する際の紛失や盗難のリスクが逓減されることになる。

例えば、補償や保険が付帯しているクレジットカードや記名式の電子マネーであれば、偽造や不正使用によるリスクを逓減でき、電子データがお互いの帳簿に記録されることで、資金管理のコストも削減される。そのため、消費者はカード決済や電子マネーの利用状況を電子データで確認し、家計簿ソフト等を活用することで容易に資金管理が行えるようなサービスを安価で享受できる。小売業者サイドも大量の購買データを容易に入手することができ、ビッグデータ等で消費者の購買行動を分析することで消費活動を活性化させ、収益向上を狙うといったことも可能となる。

ビッグデータ分析による消費活性化以外の面でも、キャッシュレス化は経済活性化に寄与するとの指摘がある。現金決済の場合、消費者の予算は財布の中にある手持ちの硬貨・紙幣の総額に制約されるが、キャッシュレス決済も活用できる場合は、金融機関に預けている資金にクレジットカードの与信枠を加えた総額にまで予算制約が拡大することになる。それに加えて、キャッシュレス決済はECサイトのようなデジタルエコノミーとの親和性が高い。そのため、消費者がキャッシュレス決済を用いる際の物やサービスを購入する選択肢は、消費者自身が移動可能な距離の範囲にとどまらず、インターネットでアクセスできる範囲にまで拡大することになる。Moody’s Analyticsの分析1によると、カード決済の普及率が1%上昇すると、世界のGDPが平均的に0.1%増加すると指摘しており、日本においても0.04%増加する。つまり、キャッシュレス決済は現金決済よりもGDPの増加に寄与するのである。

キャッシュレス化による社会的な便益は、経済の活性化だけではなく、公平な課税適用にも寄与する。日本では、家庭ごみから所持者不明の現金が発見されるといった報道も増えており、タンス預金等で多額の現金が保管されているとの指摘もあるが、世界では地下経済において多額の現金が流通していると言われている2。現金による取引では匿名性が確保されるため、その特性から脱税や犯罪に利用されることもある。キャッシュレス化を通じて、これらの取引が電子データで管理されるようになれば、現金決済では捕捉されなかった取引が透明化され、税収入の増加や税務処理の事務効率化が実現されると期待できる。

1 ”The Impact of Electronic Payments on Economic Growth,” Moody’s Analytics, 2016

2 ”The Course of Cash,” Rogoff K. S., Princeton University Press, (邦訳「現金の呪い」村井章子 訳, 日経BP社)などで指摘されている。

例えば、補償や保険が付帯しているクレジットカードや記名式の電子マネーであれば、偽造や不正使用によるリスクを逓減でき、電子データがお互いの帳簿に記録されることで、資金管理のコストも削減される。そのため、消費者はカード決済や電子マネーの利用状況を電子データで確認し、家計簿ソフト等を活用することで容易に資金管理が行えるようなサービスを安価で享受できる。小売業者サイドも大量の購買データを容易に入手することができ、ビッグデータ等で消費者の購買行動を分析することで消費活動を活性化させ、収益向上を狙うといったことも可能となる。

ビッグデータ分析による消費活性化以外の面でも、キャッシュレス化は経済活性化に寄与するとの指摘がある。現金決済の場合、消費者の予算は財布の中にある手持ちの硬貨・紙幣の総額に制約されるが、キャッシュレス決済も活用できる場合は、金融機関に預けている資金にクレジットカードの与信枠を加えた総額にまで予算制約が拡大することになる。それに加えて、キャッシュレス決済はECサイトのようなデジタルエコノミーとの親和性が高い。そのため、消費者がキャッシュレス決済を用いる際の物やサービスを購入する選択肢は、消費者自身が移動可能な距離の範囲にとどまらず、インターネットでアクセスできる範囲にまで拡大することになる。Moody’s Analyticsの分析1によると、カード決済の普及率が1%上昇すると、世界のGDPが平均的に0.1%増加すると指摘しており、日本においても0.04%増加する。つまり、キャッシュレス決済は現金決済よりもGDPの増加に寄与するのである。

キャッシュレス化による社会的な便益は、経済の活性化だけではなく、公平な課税適用にも寄与する。日本では、家庭ごみから所持者不明の現金が発見されるといった報道も増えており、タンス預金等で多額の現金が保管されているとの指摘もあるが、世界では地下経済において多額の現金が流通していると言われている2。現金による取引では匿名性が確保されるため、その特性から脱税や犯罪に利用されることもある。キャッシュレス化を通じて、これらの取引が電子データで管理されるようになれば、現金決済では捕捉されなかった取引が透明化され、税収入の増加や税務処理の事務効率化が実現されると期待できる。

1 ”The Impact of Electronic Payments on Economic Growth,” Moody’s Analytics, 2016

2 ”The Course of Cash,” Rogoff K. S., Princeton University Press, (邦訳「現金の呪い」村井章子 訳, 日経BP社)などで指摘されている。

新興国におけるキャッシュレス化と金融包摂

世界的には金融包摂3促進の観点でもキャッシュレス化が注目されている。新興国を中心にモバイル決済が普及している。日本銀行の調査4では、日本におけるモバイル決済の利用率が6.0%(2016年調査)であることが紹介されている。また、米国で5.3%(2015年調査)、ドイツで2%(2014年調査)、中国で98.3%(2016年調査)、ケニアで76.8%(2015年調査)であることも紹介されている。中国の調査結果が都市部の消費者を対象に実施されたものであり、ケニアの調査結果が携帯電話加入者に対して行われたものだという点は割引いてみる必要があると思われるが、新興国でモバイル決済の普及が進んでいるのは疑いのない事実だといえる。

新興国では固定電話網が未発達の状況で携帯電話網が整備され、太陽光発電も普及した。それに加えて、金融インフラも未整備であったことから、通信業者が信用リスクを負う後払い式ではなく、前払い式の携帯電話が普及した。つまり、プリペイド型のモバイル端末を活用したキャッシュレス化との親和性が高い環境にあった。とはいえ、携帯電話網にその機能を全て移管できる固定電話網とは異なり、キャッシュレス化の恩恵を最大化するには、大口資金決済が円滑に行える金融インフラの存在は欠かせない。実際に、新興国においてモバイル決済のサービスを受けるには、銀行口座の開設を必要とするのが通例であり、金融包摂を促進したい新興国の政府の意図が見える5。

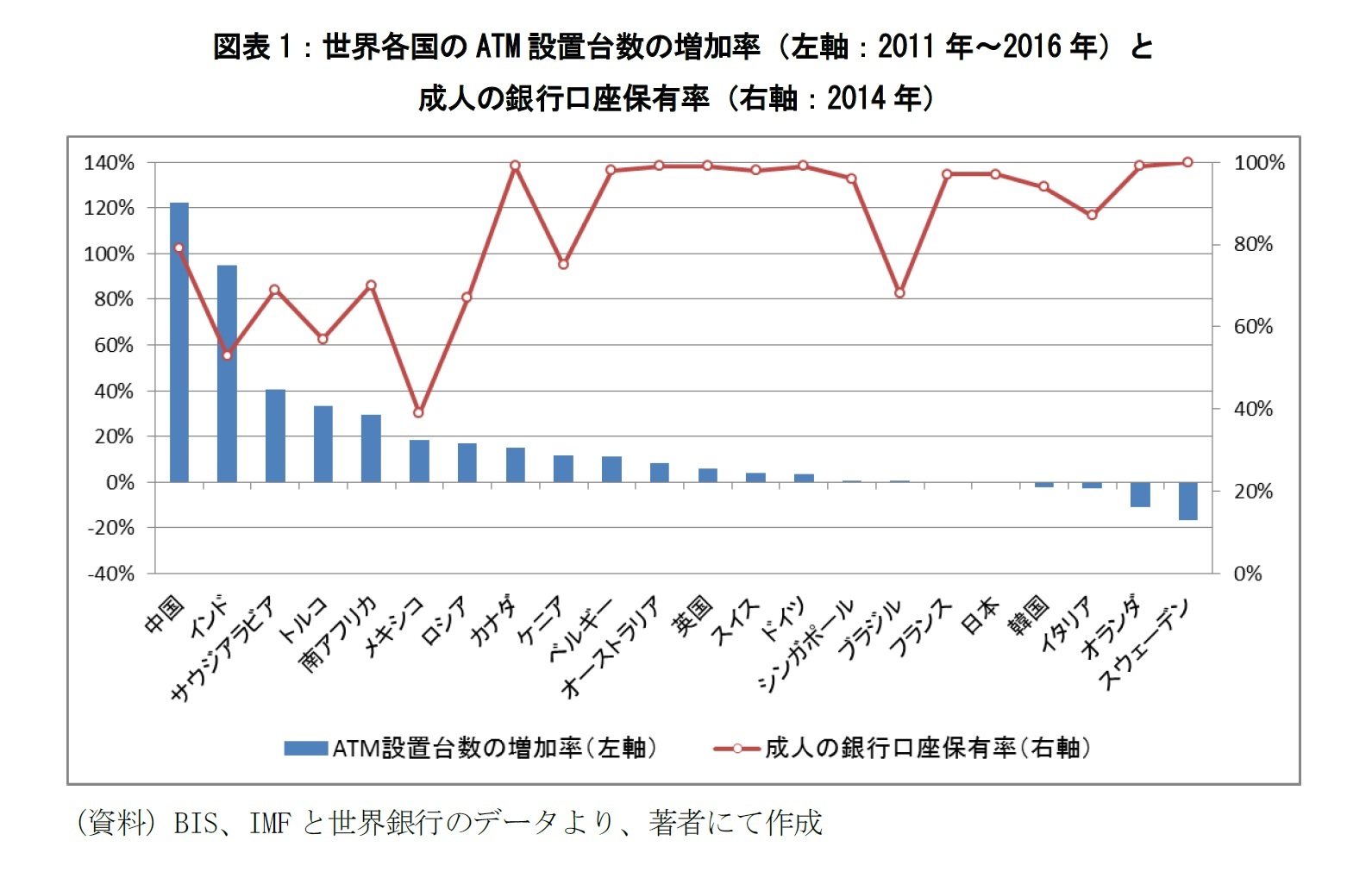

図表1は世界各国の2011年から2016年までのATM設置台数の増加率と2014年の成人の銀行口座保有率を並べたものである。新興国における銀行口座保有率は相対的に低く(80%未満)、先進国における銀行口座保有率がほぼ100%である一方で、新興国におけるATM設置台数の増加率が高く、先進国におけるATM設置台数は横ばいか減少していることが分かる。つまり、新興国ではモバイル端末を活用した決済手段が広く浸透しつつ金融インフラの整備も同時並行で進められていることを示唆している。一方で、先進国では金融インフラが十分に整備されている状況にあることから、銀行口座の保有が前提となるカード決済(クレジットカードとデビットカード)の利用が一般的になっていると考えられる。逆に考えると、先進国でのモバイル決済の普及は、固定電話網から携帯電話網への移行と同様に、新興国と比較して緩やかなものになるだろう。

新興国では固定電話網が未発達の状況で携帯電話網が整備され、太陽光発電も普及した。それに加えて、金融インフラも未整備であったことから、通信業者が信用リスクを負う後払い式ではなく、前払い式の携帯電話が普及した。つまり、プリペイド型のモバイル端末を活用したキャッシュレス化との親和性が高い環境にあった。とはいえ、携帯電話網にその機能を全て移管できる固定電話網とは異なり、キャッシュレス化の恩恵を最大化するには、大口資金決済が円滑に行える金融インフラの存在は欠かせない。実際に、新興国においてモバイル決済のサービスを受けるには、銀行口座の開設を必要とするのが通例であり、金融包摂を促進したい新興国の政府の意図が見える5。

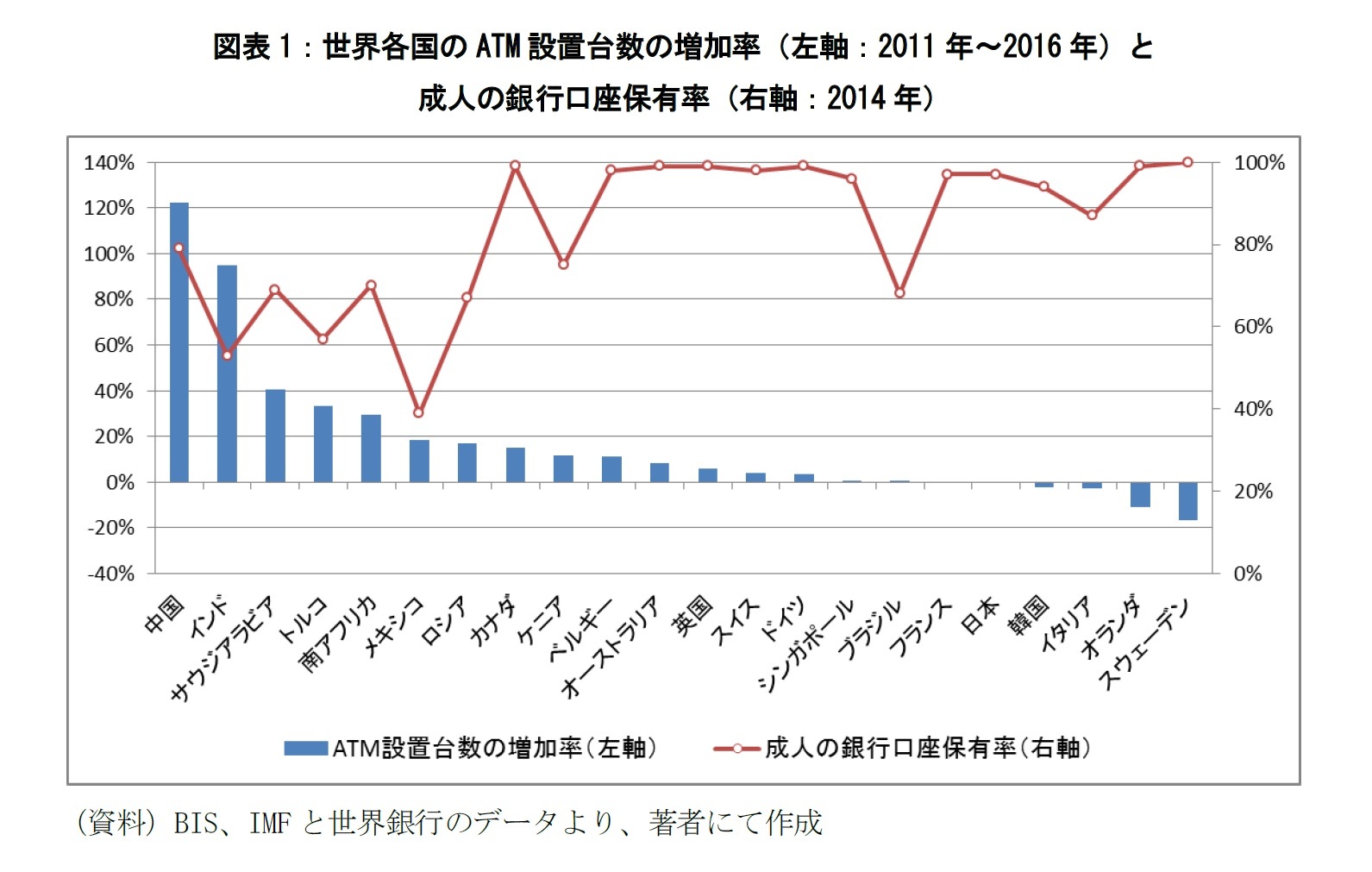

図表1は世界各国の2011年から2016年までのATM設置台数の増加率と2014年の成人の銀行口座保有率を並べたものである。新興国における銀行口座保有率は相対的に低く(80%未満)、先進国における銀行口座保有率がほぼ100%である一方で、新興国におけるATM設置台数の増加率が高く、先進国におけるATM設置台数は横ばいか減少していることが分かる。つまり、新興国ではモバイル端末を活用した決済手段が広く浸透しつつ金融インフラの整備も同時並行で進められていることを示唆している。一方で、先進国では金融インフラが十分に整備されている状況にあることから、銀行口座の保有が前提となるカード決済(クレジットカードとデビットカード)の利用が一般的になっていると考えられる。逆に考えると、先進国でのモバイル決済の普及は、固定電話網から携帯電話網への移行と同様に、新興国と比較して緩やかなものになるだろう。

ところで、キャッシュレス先進国と呼ばれることの多いスウェーデンではATMの設置台数が減少している。つまり、キャッシュレス化の進展とともに、新興国では金融インフラが整備されて金融包摂が促進される一方で、先進国ではATM等の余分な金融インフラが徐々に整理されていくことが示唆される。すでに銀行口座保有率が97%の日本では金融包摂が十分であるため、余分な金融インフラについてはキャッシュレス化の進展に伴って今後合理化が進められていくものと推測される。

3 「すべての人々が、必要とされる金融サービスにアクセスでき、またそれを利用できる状況」(金融包摂)は、貧困からの脱却を後押しするものとして、世界的なテーマとなっている。

4 「モバイル決済の現状と課題」(決済システムレポート別冊シリーズ、日本銀行決済機構局、2017年6月)

5 ケニアで普及しているモバイル決済サービスは、銀行口座を保有していなくても利用可能である。そのため、ケニアにおけるATM設置台数の増加率は他の新興国と比べて緩やかになっていると考えられる。

3 「すべての人々が、必要とされる金融サービスにアクセスでき、またそれを利用できる状況」(金融包摂)は、貧困からの脱却を後押しするものとして、世界的なテーマとなっている。

4 「モバイル決済の現状と課題」(決済システムレポート別冊シリーズ、日本銀行決済機構局、2017年6月)

5 ケニアで普及しているモバイル決済サービスは、銀行口座を保有していなくても利用可能である。そのため、ケニアにおけるATM設置台数の増加率は他の新興国と比べて緩やかになっていると考えられる。

中央銀行による通貨のデジタル化

カード決済や電子マネーの利用以外にも、中央銀行が高額紙幣の廃止や貨幣のデジタル化を進めるなど、国家主導のキャッシュレス化についても世界的に注目されるようになっている。中央銀行がキャッシュレス化を主導することのメリットとして、紙幣発行に関するコストの逓減、資金洗浄やテロ資金対策、金融政策の有効性向上といった効果が期待されている。

ウルグアイがデジタル通貨の試験運用を開始し、エストニアなどでも研究が進められているところである。現在のところ、日本銀行ではデジタル通貨発行の具体的な計画はないとしている。仮に、日本において全ての紙幣・硬貨が廃止される形での円のデジタル化が実現した場合、紙幣や硬貨の形で保管することはなくなるため、脱税や犯罪のための現金利用や家庭ごみから所持者不明の現金が見つかる、といった問題はなくなることになる。

ただし、日本は世界的に見ても流通している現金が多く6、紙幣・硬貨をデジタル通貨と交換する際のコストは無視できない。例えば、デジタル通貨に対応した社会システムに移行する際のインフラ整備も考慮する必要があり、急激に移行すると社会的な混乱も生じるかもしれない。インドでは高額紙幣の廃止が行われたが、経済停滞の原因にされるなど、想定していた効果は挙げられていないようである7。中央銀行によるデジタル化は世界的に研究されているテーマであり、今後も継続的に見守っていく必要があるだろう。

6 「BIS 決済統計からみた日本のリテール・大口資金決済システムの特徴 」( 決済システムレポート別冊シリーズ, 日本銀行決済機構局, 2017年2月)では、現金流通残高は名目GDPの19.4%で、当該レポートで紹介されている国々の中で最も割合が高い。

7 「インド高額紙幣廃止1年 不正資金撲滅の“奇策”も効果薄く…『経済低迷の原因』指摘も」(産経新聞, 2017年11月18日)など。

ウルグアイがデジタル通貨の試験運用を開始し、エストニアなどでも研究が進められているところである。現在のところ、日本銀行ではデジタル通貨発行の具体的な計画はないとしている。仮に、日本において全ての紙幣・硬貨が廃止される形での円のデジタル化が実現した場合、紙幣や硬貨の形で保管することはなくなるため、脱税や犯罪のための現金利用や家庭ごみから所持者不明の現金が見つかる、といった問題はなくなることになる。

ただし、日本は世界的に見ても流通している現金が多く6、紙幣・硬貨をデジタル通貨と交換する際のコストは無視できない。例えば、デジタル通貨に対応した社会システムに移行する際のインフラ整備も考慮する必要があり、急激に移行すると社会的な混乱も生じるかもしれない。インドでは高額紙幣の廃止が行われたが、経済停滞の原因にされるなど、想定していた効果は挙げられていないようである7。中央銀行によるデジタル化は世界的に研究されているテーマであり、今後も継続的に見守っていく必要があるだろう。

6 「BIS 決済統計からみた日本のリテール・大口資金決済システムの特徴 」( 決済システムレポート別冊シリーズ, 日本銀行決済機構局, 2017年2月)では、現金流通残高は名目GDPの19.4%で、当該レポートで紹介されている国々の中で最も割合が高い。

7 「インド高額紙幣廃止1年 不正資金撲滅の“奇策”も効果薄く…『経済低迷の原因』指摘も」(産経新聞, 2017年11月18日)など。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1848

経歴

- 【職歴】

2005年4月 住友信託銀行株式会社(現 三井住友信託銀行株式会社)入社

2014年9月 株式会社ニッセイ基礎研究所 入社

2021年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・経済産業省「キャッシュレスの普及加速に向けた基盤強化事業」における検討会委員(2022年)

・経済産業省 割賦販売小委員会委員(産業構造審議会臨時委員)(2023年)

【著書】

成城大学経済研究所 研究報告No.88

『日本のキャッシュレス化の進展状況と金融リテラシーの影響』

著者:ニッセイ基礎研究所 福本勇樹

出版社:成城大学経済研究所

発行年月:2020年02月

(2017年12月20日「研究員の眼」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【キャッシュレス化のメリット-日本のキャッシュレス化について考える(2)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

キャッシュレス化のメリット-日本のキャッシュレス化について考える(2)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.