- シンクタンクならニッセイ基礎研究所 >

- >

- 運用手法開発 >

- 確定拠出年金と親和性が高いロボ・アドバイザーツール

2017年12月05日

文字サイズ

- 小

- 中

- 大

最近、フィンテック(FinTech)という言葉をよく耳にするようになったのではないだろうか。フィンテックとは、金融(Finance)とIT 技術(Technology)の融合を意味する造語である。資産運用の世界にもフィンテックの波が押し寄せている。その一つが、ロボ・アドバイザーツール(以後、ロボアド)である。ここ1、2年で大手の金融機関やベンチャー企業など、様々なところから提供が開始され、投資家が気軽に試せる環境が整いつつある。

ロボアドとは「インターネット上でポートフォリオ(資産配分)を提案してくれるウェブサービス」の総称である。今まで機関投資家が用いてきた投資理論や投資技術と金融機関のセール蓄積してきたノウハウをシステム化し、インターネット上で誰でも使えるようにツール化した新しいサービスといえる。

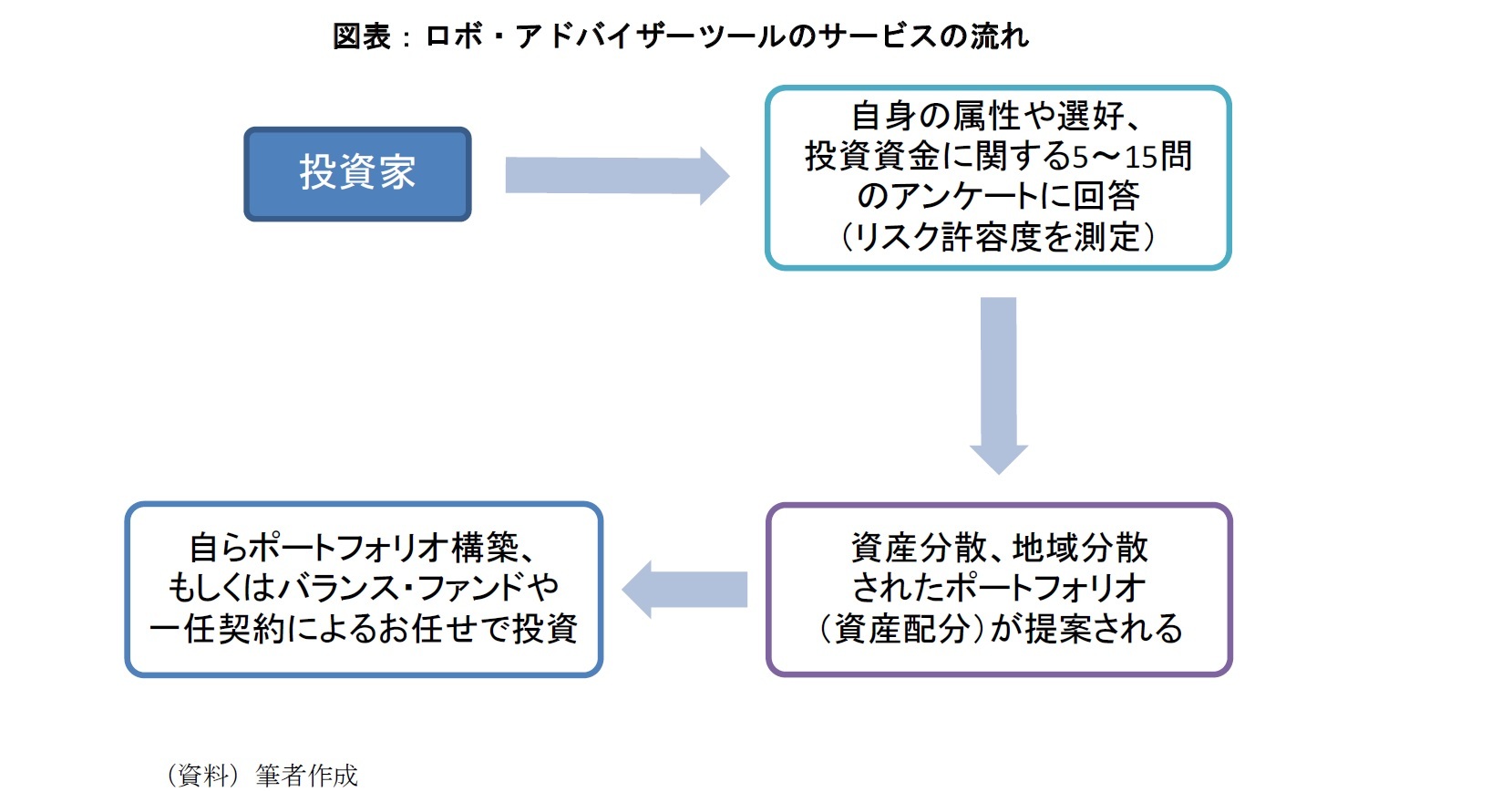

まずロボアドでは、5問から15 問程度のアンケートに答えることになる。アンケートを通じて、投資家がどのような投資ニーズを持っているのか、またどのような投資が適切か、特にどの程度価格下落リスクが許容できるか(リスク許容度)を把握するようになっている。アンケートが終わると、アンケートから推計した顧客のリスク許容度に合ったポートフォリオが提示される【図表】。ポートフォリオは、当たった外れたで一喜一憂するような短期的な予測ではなく、株式や債券などの長期的な収益率とリスクを推計し、それを基に平均・分散アプローチで最適な配分比率が提案されているものと推測される。つまり、年金基金のアセット・アロケーションの決定方法と概ね同じであると思われる。

ロボアドとは「インターネット上でポートフォリオ(資産配分)を提案してくれるウェブサービス」の総称である。今まで機関投資家が用いてきた投資理論や投資技術と金融機関のセール蓄積してきたノウハウをシステム化し、インターネット上で誰でも使えるようにツール化した新しいサービスといえる。

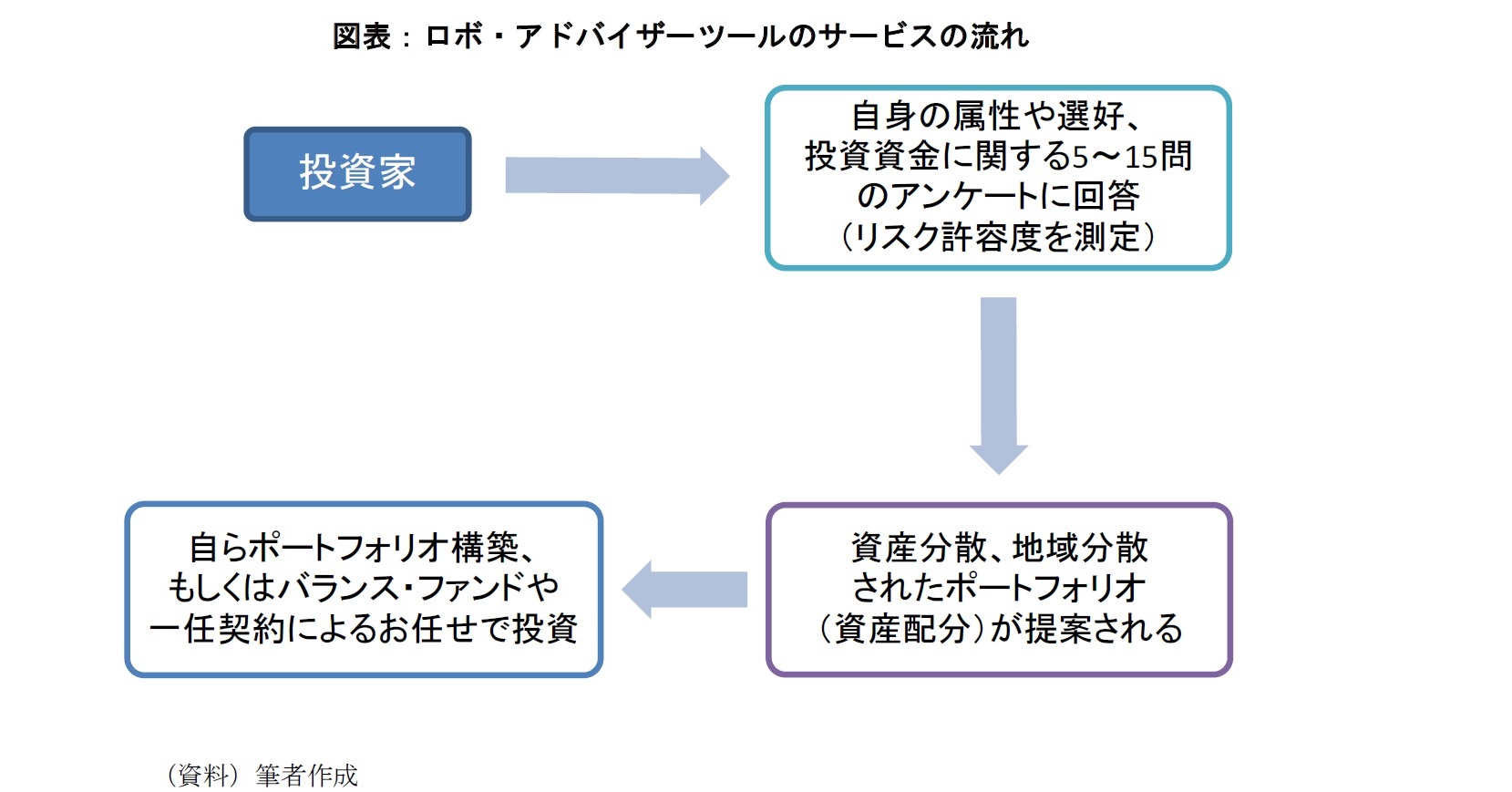

まずロボアドでは、5問から15 問程度のアンケートに答えることになる。アンケートを通じて、投資家がどのような投資ニーズを持っているのか、またどのような投資が適切か、特にどの程度価格下落リスクが許容できるか(リスク許容度)を把握するようになっている。アンケートが終わると、アンケートから推計した顧客のリスク許容度に合ったポートフォリオが提示される【図表】。ポートフォリオは、当たった外れたで一喜一憂するような短期的な予測ではなく、株式や債券などの長期的な収益率とリスクを推計し、それを基に平均・分散アプローチで最適な配分比率が提案されているものと推測される。つまり、年金基金のアセット・アロケーションの決定方法と概ね同じであると思われる。

ロボアドのメリットは2点、挙げられる。まず、投資家が気軽に試せる点である。既存の金融機関の窓口に相談に行くのと異なり、インターネットが使える環境であれば時間や場所に縛られることがない。また、対面だと「買わないと悪い」と感じてしまう、または「強引に売付けられるのでは」と警戒してしまうため、気軽に相談しにくいのではないだろうか。それがロボアドでは、そうした対面独特のわずらわしさがないのだ。

もう1つのメリットは、システム化によって人手がかからないサービスとなっており、お任せで運用する場合でも、小額から開始することができ、しかも運用コストも低く抑えられている点である。そのため、今まで金融機関がアプローチできなかった現役世代の投資初心者を中心に、ロボアドをきっかけに投資を始める人が増えることが期待されている。

ただ、インターネット上のサービスゆえの課題があり、期待されているほど投資初心者の利用が進まない可能性もある。そもそも投資初心者は資産運用の必要を感じているものの、なんとなく漠然と必要性を感じている場合が圧倒的に多い。そのような初心者が投資を始めるには、資産運用の必要性の訴求や投資方法の提案などをいかに工夫するかが重要になる。既存の金融機関のセールスでは、潜在的な資産運用のニーズを把握し、それに合わせて必要性を訴えることで新規の顧客を開拓してきた。また、投資を始めることに躊躇している人に対しては、時間分散して小額から始めることやよりリスクの低い運用から始めることなど、状況に応じた提案をすることも必要になる。現在提供されているロボアドは、このような既存のセールと同じように投資初心者に資産運用の必要性を訴求し、またサポートすることはできない。

本来的にインターネットでの情報提供には、限界があると思われる。インターネットは自分の関心があることを主体的に調べるにはとても便利である。その一方で、関心が乏しいことは多くの方が読み飛ばしてしてしまうためである。どんなに優れたコンテンツを公開しても、実際に漠然と資産運用を考えている投資初心者の目に留まる可能性は低いのではなかろうか。ゆえに、ロボアドで投資初心者にポートフォリオの提案と合わせて、資産運用の必要性を訴求するのは極めて困難といえよう。

以上の課題を踏まえると、ロボアドは資産運用に対する関心がある程度高まっている投資初心者と親和性が高いと思われる。具体的には、確定拠出年金の加入者である。企業型の加入者は、働いている企業が制度を導入していたため、なんとなく加入した方がほとんどだろう。また、2017年初に加入範囲が拡大された個人型(iDeCo)の加入者も、掛金の所得控除による節税に惹かれて加入された方が多いと思われる。加入理由はどうであれ企業型、個人型共に加入者は、加入したことによって資産運用が身近になった人たちである。身近になった分、資産運用を始めることへの抵抗感が薄れていることが期待できる。ロボアドで資産運用の必要性を十分訴求できなくても、加入者はロボアドの提案ポートフォリオやバランス・ファンドを積極的に活用してくれる可能性がある。また、確定拠出年金の場合には基本的に毎月掛金の積立投資である。時間分散して投資をすることが前提になっていることも、基本的にポートフォリオ提案しかできないロボアドにとってはプラスに働くと思われる。

ロボアドが確定拠出年金の加入者向けなどで活用が進み、資産運用への関心がより高まっていくことに期待したい。

もう1つのメリットは、システム化によって人手がかからないサービスとなっており、お任せで運用する場合でも、小額から開始することができ、しかも運用コストも低く抑えられている点である。そのため、今まで金融機関がアプローチできなかった現役世代の投資初心者を中心に、ロボアドをきっかけに投資を始める人が増えることが期待されている。

ただ、インターネット上のサービスゆえの課題があり、期待されているほど投資初心者の利用が進まない可能性もある。そもそも投資初心者は資産運用の必要を感じているものの、なんとなく漠然と必要性を感じている場合が圧倒的に多い。そのような初心者が投資を始めるには、資産運用の必要性の訴求や投資方法の提案などをいかに工夫するかが重要になる。既存の金融機関のセールスでは、潜在的な資産運用のニーズを把握し、それに合わせて必要性を訴えることで新規の顧客を開拓してきた。また、投資を始めることに躊躇している人に対しては、時間分散して小額から始めることやよりリスクの低い運用から始めることなど、状況に応じた提案をすることも必要になる。現在提供されているロボアドは、このような既存のセールと同じように投資初心者に資産運用の必要性を訴求し、またサポートすることはできない。

本来的にインターネットでの情報提供には、限界があると思われる。インターネットは自分の関心があることを主体的に調べるにはとても便利である。その一方で、関心が乏しいことは多くの方が読み飛ばしてしてしまうためである。どんなに優れたコンテンツを公開しても、実際に漠然と資産運用を考えている投資初心者の目に留まる可能性は低いのではなかろうか。ゆえに、ロボアドで投資初心者にポートフォリオの提案と合わせて、資産運用の必要性を訴求するのは極めて困難といえよう。

以上の課題を踏まえると、ロボアドは資産運用に対する関心がある程度高まっている投資初心者と親和性が高いと思われる。具体的には、確定拠出年金の加入者である。企業型の加入者は、働いている企業が制度を導入していたため、なんとなく加入した方がほとんどだろう。また、2017年初に加入範囲が拡大された個人型(iDeCo)の加入者も、掛金の所得控除による節税に惹かれて加入された方が多いと思われる。加入理由はどうであれ企業型、個人型共に加入者は、加入したことによって資産運用が身近になった人たちである。身近になった分、資産運用を始めることへの抵抗感が薄れていることが期待できる。ロボアドで資産運用の必要性を十分訴求できなくても、加入者はロボアドの提案ポートフォリオやバランス・ファンドを積極的に活用してくれる可能性がある。また、確定拠出年金の場合には基本的に毎月掛金の積立投資である。時間分散して投資をすることが前提になっていることも、基本的にポートフォリオ提案しかできないロボアドにとってはプラスに働くと思われる。

ロボアドが確定拠出年金の加入者向けなどで活用が進み、資産運用への関心がより高まっていくことに期待したい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

(2017年12月05日「ニッセイ年金ストラテジー」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【確定拠出年金と親和性が高いロボ・アドバイザーツール】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

確定拠出年金と親和性が高いロボ・アドバイザーツールのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.