- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険商品 >

- 地震保険の改定-保険料値上げが続く?

2017年03月28日

文字サイズ

- 小

- 中

- 大

1月17日・阪神淡路大震災、3月11日・東日本大震災、そしてまもなく4月14日・熊本地震、となにかと地震を思い出す季節である。被害からの復旧も道半ばのところもあるから、忘れようにも忘れられない方々も多い一方で、それらの地域から離れていると、危機感が薄れていくのもまた仕方ない面がある。それでもテレビ等では、ニュース・特集番組があったりするので、それらを通じてでも、なかば定期的にこうした災害を思い出せば、改めて災害への備えを点検する機会とすることもできるだろう。

というわけで、それに関連して、「地震保険」について、現状を簡単に確認しておこう。

というわけで、それに関連して、「地震保険」について、現状を簡単に確認しておこう。

1――地震保険とは

地震保険というのは、民間損害保険会社が負う保険責任の一部を、政府が再保険として引受けるものであるが、保険金総額が巨大になると、一部とは言っても大部分を政府が負担することになるので、国としての制度と考えていいだろう。実際に加入するときは、民間の各損害保険会社の火災保険に加入する時にセットで加入するものなので、加入者はそれぞれの損害保険会社の商品だと勘違いしているかもしれないが、どこの会社で加入しても同じものである。

なお、地震保険は、政府と「民間損害保険会社」が共同で運営している制度であり、これには共済や少額短期保険会社は含まれない。共済や少額短期保険会社でも、地震に対する保障を取り扱っているところがあるが、これらは、これら団体が独自に扱っているものであり、国の地震保険とは別個のものである1。

地震保険の概要2は、

・居住用建物とそれに収容されている家財を対象とし、地震・噴火・津波を原因とする火災・損壊等による損害を補償する。

・個々の損害保険会社の火災保険とセットで契約する(地震保険単独では契約できない)。

・その火災保険の契約金額の30~50%の範囲で地震保険金額(ただし上限があり、建物は5000万円、家財は1000万円)を設定する。

・実際に支払われる保険金は、地震保険金額の一定割合で、損害の程度(損害区分という。これについては後述)により異なり(5%~100%)、それも時価の一定割合という上限がある。

・制度全体として一回の地震に対する支払総額に限度があり(2017年1月現在 11.3兆円;関東大震災クラスの地震にも支払に支障がない水準とされる)、それを超えた場合は保険金削減がある。

といったところである。

加入者の立場からみると、非常に重要なことなので、かなり世の中に浸透しているとは思うが、

「通常の火災保険では、地震等を原因とする火災に対して保険金は支払われない」

という事実がある。しかしながら、誰もが理解して火災保険に加入しているのかというと、ここはよくわからない。現在は、火災保険加入時に地震保険を希望しない場合は、こうした説明とともに「地震保険ご確認」欄に押印が必要とされ、念を押す仕組にはなっているのだが。

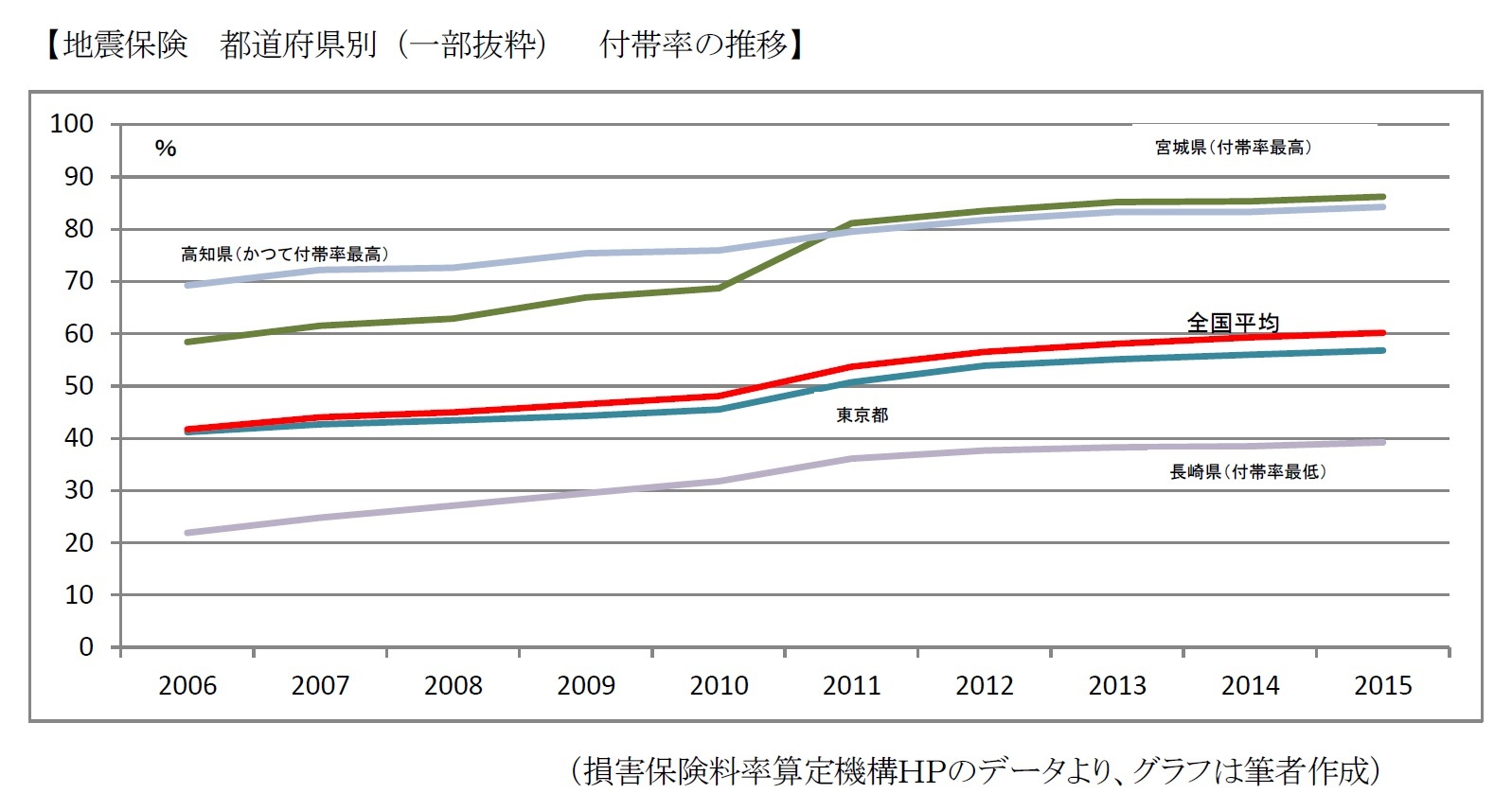

それでも「火災保険への地震保険の付帯率」というものを見てみると、下図のようになっている。徐々に付帯率が増加しているところに、東日本大震災で改めて意識が高まったという状況である。

また、下図では全ての都道府県を示すことはしていないが、以前より大地震が予想される太平洋側の各県が、やはり付帯率は高い傾向にある。

付帯率とは少し違うが、「世帯加入率」をみても、2015年には全国平均は29.5%となっており、グラフは省略するが、近年加入率は上昇していることなど、同様の傾向になっている。

なお、地震保険は、政府と「民間損害保険会社」が共同で運営している制度であり、これには共済や少額短期保険会社は含まれない。共済や少額短期保険会社でも、地震に対する保障を取り扱っているところがあるが、これらは、これら団体が独自に扱っているものであり、国の地震保険とは別個のものである1。

地震保険の概要2は、

・居住用建物とそれに収容されている家財を対象とし、地震・噴火・津波を原因とする火災・損壊等による損害を補償する。

・個々の損害保険会社の火災保険とセットで契約する(地震保険単独では契約できない)。

・その火災保険の契約金額の30~50%の範囲で地震保険金額(ただし上限があり、建物は5000万円、家財は1000万円)を設定する。

・実際に支払われる保険金は、地震保険金額の一定割合で、損害の程度(損害区分という。これについては後述)により異なり(5%~100%)、それも時価の一定割合という上限がある。

・制度全体として一回の地震に対する支払総額に限度があり(2017年1月現在 11.3兆円;関東大震災クラスの地震にも支払に支障がない水準とされる)、それを超えた場合は保険金削減がある。

といったところである。

加入者の立場からみると、非常に重要なことなので、かなり世の中に浸透しているとは思うが、

「通常の火災保険では、地震等を原因とする火災に対して保険金は支払われない」

という事実がある。しかしながら、誰もが理解して火災保険に加入しているのかというと、ここはよくわからない。現在は、火災保険加入時に地震保険を希望しない場合は、こうした説明とともに「地震保険ご確認」欄に押印が必要とされ、念を押す仕組にはなっているのだが。

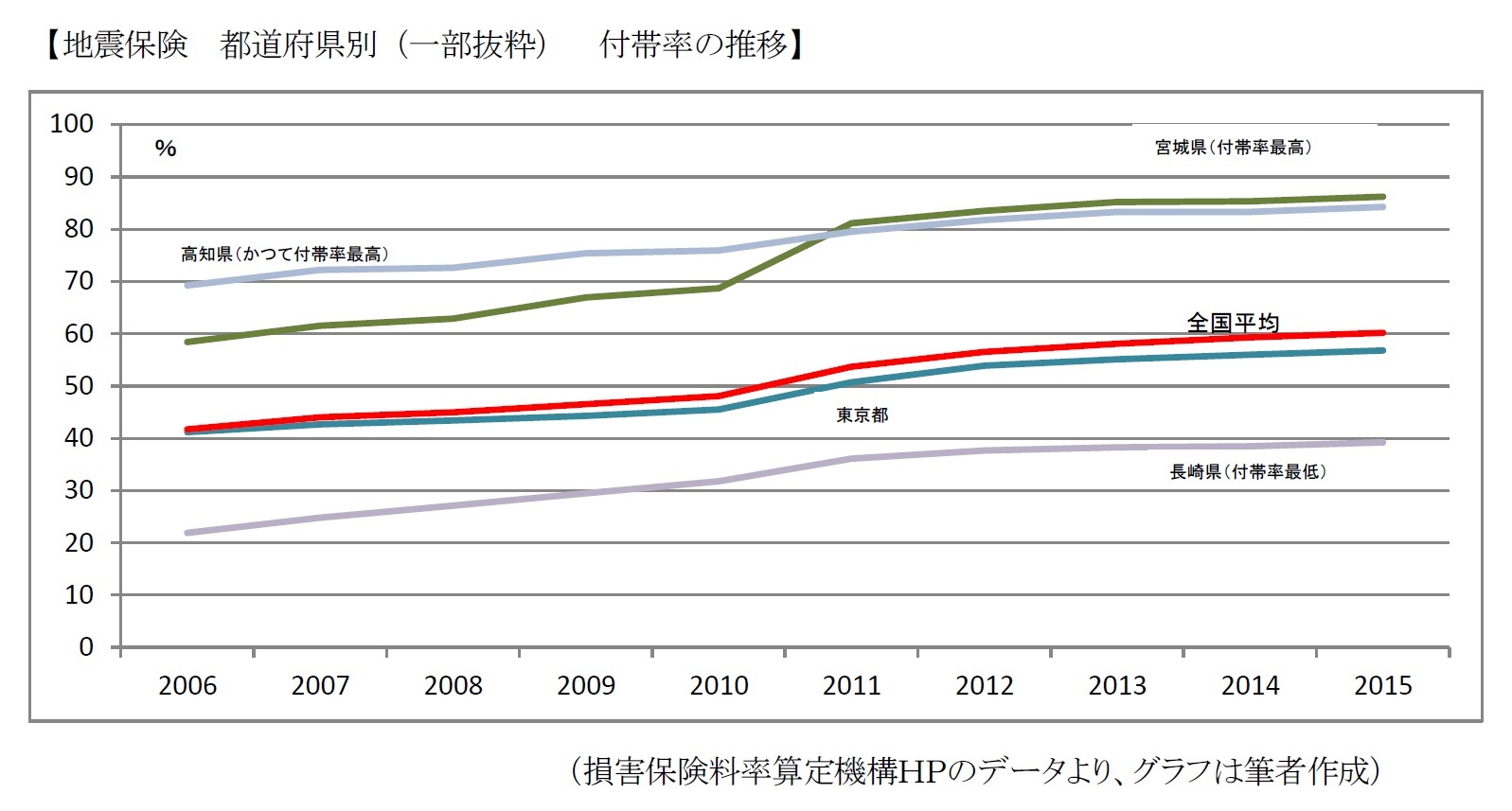

それでも「火災保険への地震保険の付帯率」というものを見てみると、下図のようになっている。徐々に付帯率が増加しているところに、東日本大震災で改めて意識が高まったという状況である。

また、下図では全ての都道府県を示すことはしていないが、以前より大地震が予想される太平洋側の各県が、やはり付帯率は高い傾向にある。

付帯率とは少し違うが、「世帯加入率」をみても、2015年には全国平均は29.5%となっており、グラフは省略するが、近年加入率は上昇していることなど、同様の傾向になっている。

1 ところで、共済事業も法律(「地震保険に関する法律」)上は、国のこの地震保険制度に参加できるようなのだが、どの共済がこの制度で、どの共済が独自の仕組なのか、きわめて確認しにくい。こうした疑問点などにつき、追って報告することもあるだろう。

2 例えば、日本地震再保険会社「地震保険のしくみ」http://www.nihonjishin.co.jp/insurance/

(2017年03月28日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

経歴

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/09/13 | 自動車保険料率の引き上げに向けた動き-自動車保険と傷害保険の参考純率の改定 | 安井 義浩 | 保険・年金フォーカス |

| 2024/09/06 | 「積立再保険」についての監督声明(英国)-PRAの監督方針の表明 | 安井 義浩 | 基礎研レター |

| 2024/09/06 | 2023年度 生命保険会社決算の概要 | 安井 義浩 | 基礎研マンスリー |

| 2024/08/23 | 保険と年金基金における各種リスクと今後の状況(欧州)-EIOPAが公表した報告書(2024年7月)の紹介 | 安井 義浩 | 保険・年金フォーカス |

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年09月24日

今週のレポート・コラムまとめ【9/17-9/20発行分】 -

2024年09月20日

英国金融政策(9月MPC公表)-今回は政策金利を据え置き -

2024年09月20日

消費者物価(全国24年8月)-既往の円安の影響で食料(生鮮食品を除く)の伸びが1年3ヵ月ぶりに拡大 -

2024年09月19日

米FOMC(24年9月)-政策金利▲0.5%引き下げを決定。20年以来となる利下げを開始 -

2024年09月19日

資金循環統計(24年4-6月期)~個人金融資産は前年比98兆円増の2212兆円と過去最高に、リスク性資産への投資が進む

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年07月01日

News Release

-

2024年04月02日

News Release

-

2024年02月19日

News Release

【地震保険の改定-保険料値上げが続く?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

地震保険の改定-保険料値上げが続く?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.