- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州 保険ストレステスト2016-EIOPAがEU全体の保険のストレステストの実施内容を公表-

2016年05月30日

欧州 保険ストレステスト2016-EIOPAがEU全体の保険のストレステストの実施内容を公表-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

■要旨

EIOPA(欧州保険年金監督機構:European Insurance and Occupational Pensions Authority)が、5月24日に「2016年におけるEU全体の保険のストレステストの実施内容」を公表した。

今回はあくまでも実施内容の公表であり、その結果の公表については12月に行われることが予定されている。今回のストレステストにおいては、「低金利の継続」と「(低金利と株価・債券等の資産価格の下落という)ダブルヒット」のシナリオに基づいた場合の影響を評価しようとしている。

このレポートでは、今回のストレステストの実施内容について、EIOPAの公表資料に基づいて報告する。

■目次

1―はじめに

2―ストレステストの概要

1|目的

2|概要

3―ストレスシナリオ

1|長期間低金利シナリオ(LY:Low for Long)

2|ダブルヒットシナリオ(DH:Double-hit)

4―その他の事項

1|対象範囲

2|結果の開示

3|評価基準日

4|LTG措置等の取扱

5|報告内容

5―今後のスケジュール

6―まとめ

EIOPA(欧州保険年金監督機構:European Insurance and Occupational Pensions Authority)が、5月24日に「2016年におけるEU全体の保険のストレステストの実施内容」を公表した。

今回はあくまでも実施内容の公表であり、その結果の公表については12月に行われることが予定されている。今回のストレステストにおいては、「低金利の継続」と「(低金利と株価・債券等の資産価格の下落という)ダブルヒット」のシナリオに基づいた場合の影響を評価しようとしている。

このレポートでは、今回のストレステストの実施内容について、EIOPAの公表資料に基づいて報告する。

■目次

1―はじめに

2―ストレステストの概要

1|目的

2|概要

3―ストレスシナリオ

1|長期間低金利シナリオ(LY:Low for Long)

2|ダブルヒットシナリオ(DH:Double-hit)

4―その他の事項

1|対象範囲

2|結果の開示

3|評価基準日

4|LTG措置等の取扱

5|報告内容

5―今後のスケジュール

6―まとめ

1―はじめに

EIOPA(欧州保険年金監督機構:European Insurance and Occupational Pensions Authority)が、5月24日に「2016年におけるEU全体の保険のストレステストの実施内容」を公表した。

今回はあくまでも実施内容の公表であり、その結果の公表については12月に行われることが予定されている。今回のストレステストにおいては、「低金利の継続」と「(低金利と株価・債券等の資産価格の下落という)ダブルヒット」のシナリオに基づいた場合の影響を評価しようとしている。

このレポートでは、今回のストレステストの実施内容について、EIOPAの公表資料1に基づいて報告する。

1 https://eiopa.europa.eu/Pages/News/EIOPA-launches-the-EU-wide-Insurance-Stress-Test-2016.aspx(概要)

https://eiopa.europa.eu/Publications/Surveys/EIOPA-BoS-16-109%20Insurance%20ST2016%20Technical%20Specifications.pdf(Stress test 2016 Technical Specifications(技術仕様書))

今回はあくまでも実施内容の公表であり、その結果の公表については12月に行われることが予定されている。今回のストレステストにおいては、「低金利の継続」と「(低金利と株価・債券等の資産価格の下落という)ダブルヒット」のシナリオに基づいた場合の影響を評価しようとしている。

このレポートでは、今回のストレステストの実施内容について、EIOPAの公表資料1に基づいて報告する。

1 https://eiopa.europa.eu/Pages/News/EIOPA-launches-the-EU-wide-Insurance-Stress-Test-2016.aspx(概要)

https://eiopa.europa.eu/Publications/Surveys/EIOPA-BoS-16-109%20Insurance%20ST2016%20Technical%20Specifications.pdf(Stress test 2016 Technical Specifications(技術仕様書))

2―ストレステストの概要

ストレステストは通常の監督ツールであり、その定期的な実施については、EIOPAの規制の中で決められている。今回のストレステストの概要については、EIOPAの説明によれば、以下の通りとなっている。

1|目的

保険会社の脆弱性を評価することを目的としており、合否判定テスト(pass-or-fail test)と解釈されるべきではない。共通の分析の枠組みに基づいて、厳しい不利な市場の展開に対する欧州の保険部門の耐性力を評価するために設計されている。また、このストレステストは、ストレス状況下でのシステミック・リスクの潜在的な増加を調査している。

2|概要

ストレステスト2016は、以下の2つの主要な市場リスクに焦点を当てている。

(1)長引く低利回り環境

(2)いわゆる「ダブルヒット」、即ち、低リスクフリーレートと組み合わさった資産価格に対する負の市場のショック

テストでは、単一の会社(保険グループでない)によって運営される長期的なビジネスに焦点を当てている。より多くの中小保険会社を含めるために、参加目標は、総生命保険技術的準備金ベースで、各国内市場において、2014年の50%から、75%のシェアに増加させた。

保険業界の負担を軽減するべく、EIOPAは、同時に、ソルベンシーIIの株式およびLTG(長期保証)措置に関する情報を収集するために、このテストを利用する。この情報の収集は、ソルベンシーII指令の77f条に従ってEIOPAによって実行される必須のレビューの一部であり、ストレステストと関連付けられていない。

テストの開始日(2016年5月24日)は、参加保険会社がテストを完了するためにより多くの時間を割けるように、当初の予定(2016年5月31日)より1週間早い。EIOPAは、参加会社の可能性のある質問に対処するために、毎週Q&A(Qustions & Answers:質疑応答)を公開する。NCAs(the national competent authorities:国家管轄当局)への結果の提出期限は、2016年7月15日になる。ストレステストのEU全体の結果は、匿名化又は集計化されて、2016年12月に開示される。

EIOPAの会長のGabriel Bernardino氏は、「現在の困難なマクロ経済環境がこのようなストレステストで認識される必要がある。そのため、EIOPAは厳しいストレスシナリオを実施することを決めた。私は、そのようなショックのシミュレーション結果が、私たちに欧州の保険部門の「高解像度」画像とその最も重大な脆弱性を示してくれる、ことを確信している。私たちは、特別な監督上の注意と欧州レベルでのシステミック・リスクの潜在的な増加への反応を要求される問題を見る必要がある。従って、このテストでは、どの会社がショック後に資本要件を満たしていないのかに焦点を当てるのではなく、これらのシナリオの金融の安定性における意味合いに焦点を当てている。」と述べている。

(参考)過去に行われたストレステスト

EIOPAによるEU全体の保険のストレステストについては、2011年や2014年にも行われている。

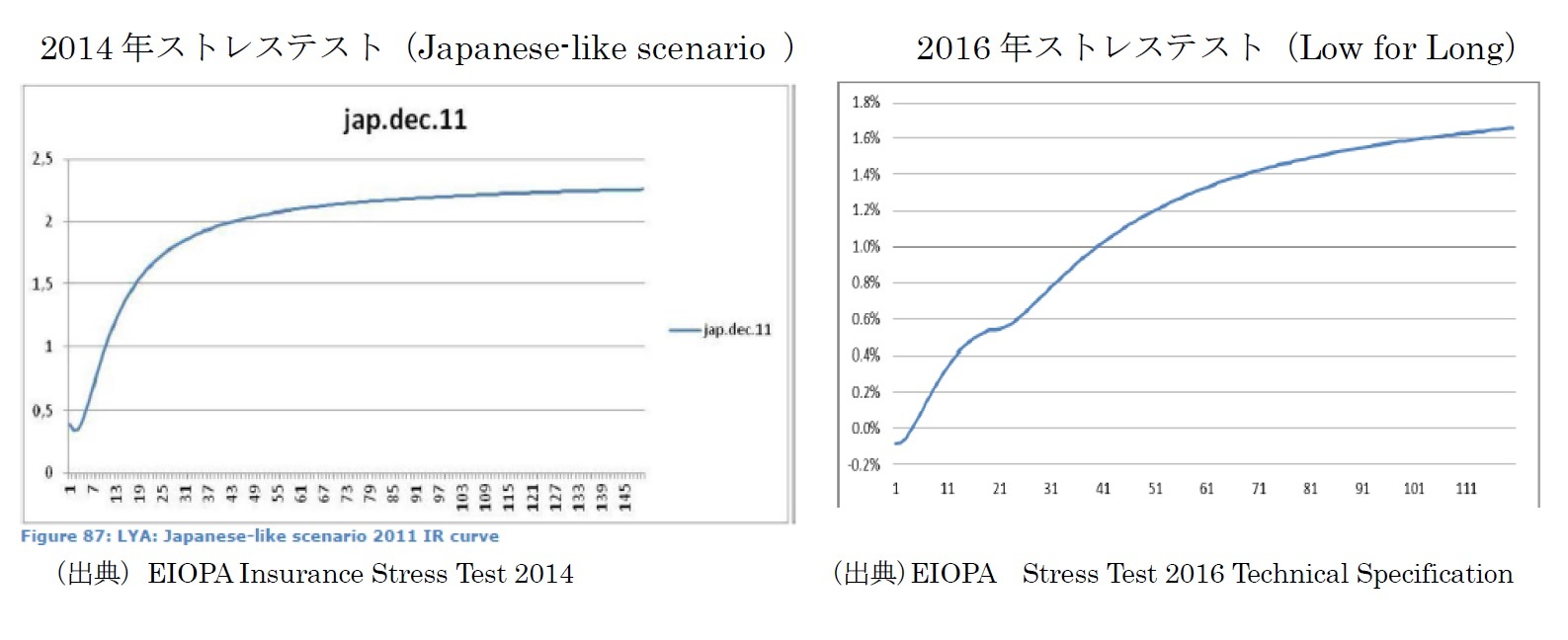

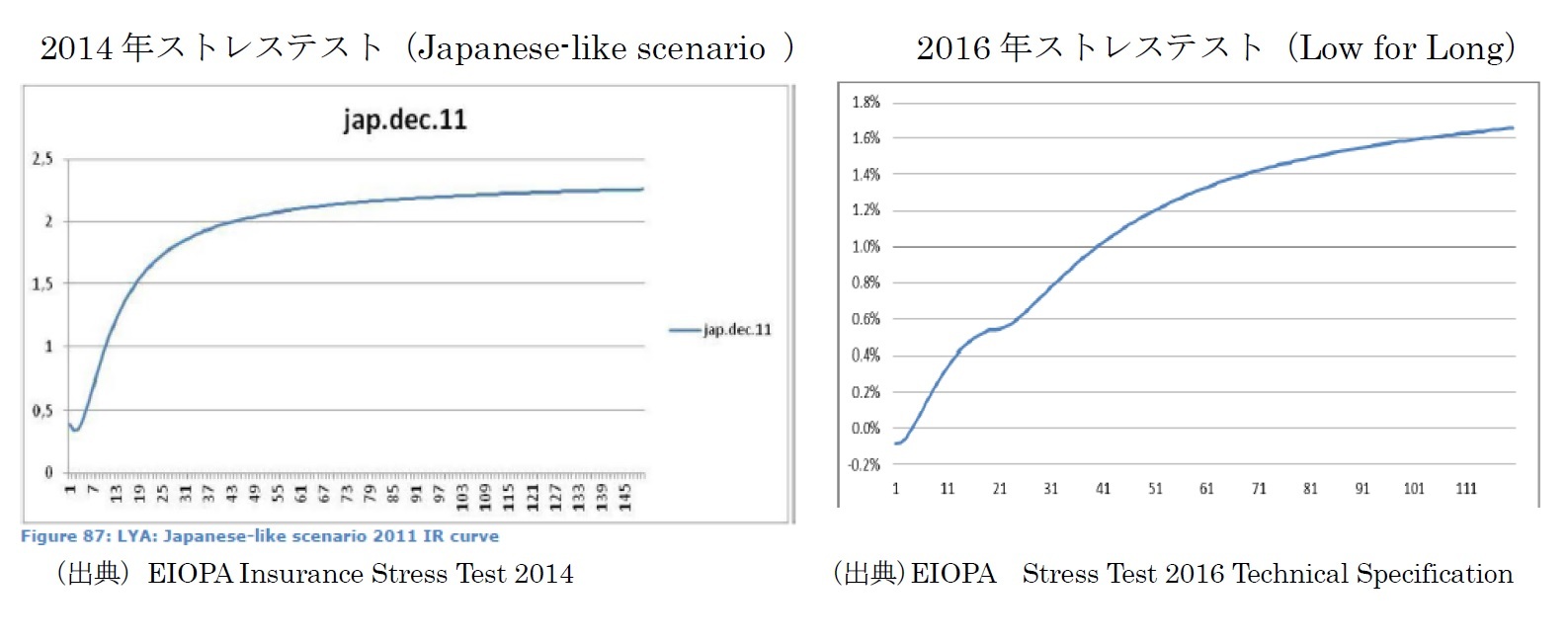

例えば、2014年のストレステストにおいては、低利回りモジュールの中で特定された2つのシナリオのうち、「低金利が継続するシナリオ」が「Japanese-like scenario」として命名されて、含められていた。

この時の結果では、このシナリオの下で、ソルベンシーIIによるSCR(Solvency Capital Requirement :ソルベンシー資本要件)の100%水準を満たせない会社の割合が24%となっていた。

「低金利継続シナリオ」について、この時のシナリオと今回のシナリオを比較すると、次頁の通りとなっており、昨今の低金利環境を反映して、さらに厳しいシナリオとなっている。

1|目的

保険会社の脆弱性を評価することを目的としており、合否判定テスト(pass-or-fail test)と解釈されるべきではない。共通の分析の枠組みに基づいて、厳しい不利な市場の展開に対する欧州の保険部門の耐性力を評価するために設計されている。また、このストレステストは、ストレス状況下でのシステミック・リスクの潜在的な増加を調査している。

2|概要

ストレステスト2016は、以下の2つの主要な市場リスクに焦点を当てている。

(1)長引く低利回り環境

(2)いわゆる「ダブルヒット」、即ち、低リスクフリーレートと組み合わさった資産価格に対する負の市場のショック

テストでは、単一の会社(保険グループでない)によって運営される長期的なビジネスに焦点を当てている。より多くの中小保険会社を含めるために、参加目標は、総生命保険技術的準備金ベースで、各国内市場において、2014年の50%から、75%のシェアに増加させた。

保険業界の負担を軽減するべく、EIOPAは、同時に、ソルベンシーIIの株式およびLTG(長期保証)措置に関する情報を収集するために、このテストを利用する。この情報の収集は、ソルベンシーII指令の77f条に従ってEIOPAによって実行される必須のレビューの一部であり、ストレステストと関連付けられていない。

テストの開始日(2016年5月24日)は、参加保険会社がテストを完了するためにより多くの時間を割けるように、当初の予定(2016年5月31日)より1週間早い。EIOPAは、参加会社の可能性のある質問に対処するために、毎週Q&A(Qustions & Answers:質疑応答)を公開する。NCAs(the national competent authorities:国家管轄当局)への結果の提出期限は、2016年7月15日になる。ストレステストのEU全体の結果は、匿名化又は集計化されて、2016年12月に開示される。

EIOPAの会長のGabriel Bernardino氏は、「現在の困難なマクロ経済環境がこのようなストレステストで認識される必要がある。そのため、EIOPAは厳しいストレスシナリオを実施することを決めた。私は、そのようなショックのシミュレーション結果が、私たちに欧州の保険部門の「高解像度」画像とその最も重大な脆弱性を示してくれる、ことを確信している。私たちは、特別な監督上の注意と欧州レベルでのシステミック・リスクの潜在的な増加への反応を要求される問題を見る必要がある。従って、このテストでは、どの会社がショック後に資本要件を満たしていないのかに焦点を当てるのではなく、これらのシナリオの金融の安定性における意味合いに焦点を当てている。」と述べている。

(参考)過去に行われたストレステスト

EIOPAによるEU全体の保険のストレステストについては、2011年や2014年にも行われている。

例えば、2014年のストレステストにおいては、低利回りモジュールの中で特定された2つのシナリオのうち、「低金利が継続するシナリオ」が「Japanese-like scenario」として命名されて、含められていた。

この時の結果では、このシナリオの下で、ソルベンシーIIによるSCR(Solvency Capital Requirement :ソルベンシー資本要件)の100%水準を満たせない会社の割合が24%となっていた。

「低金利継続シナリオ」について、この時のシナリオと今回のシナリオを比較すると、次頁の通りとなっており、昨今の低金利環境を反映して、さらに厳しいシナリオとなっている。

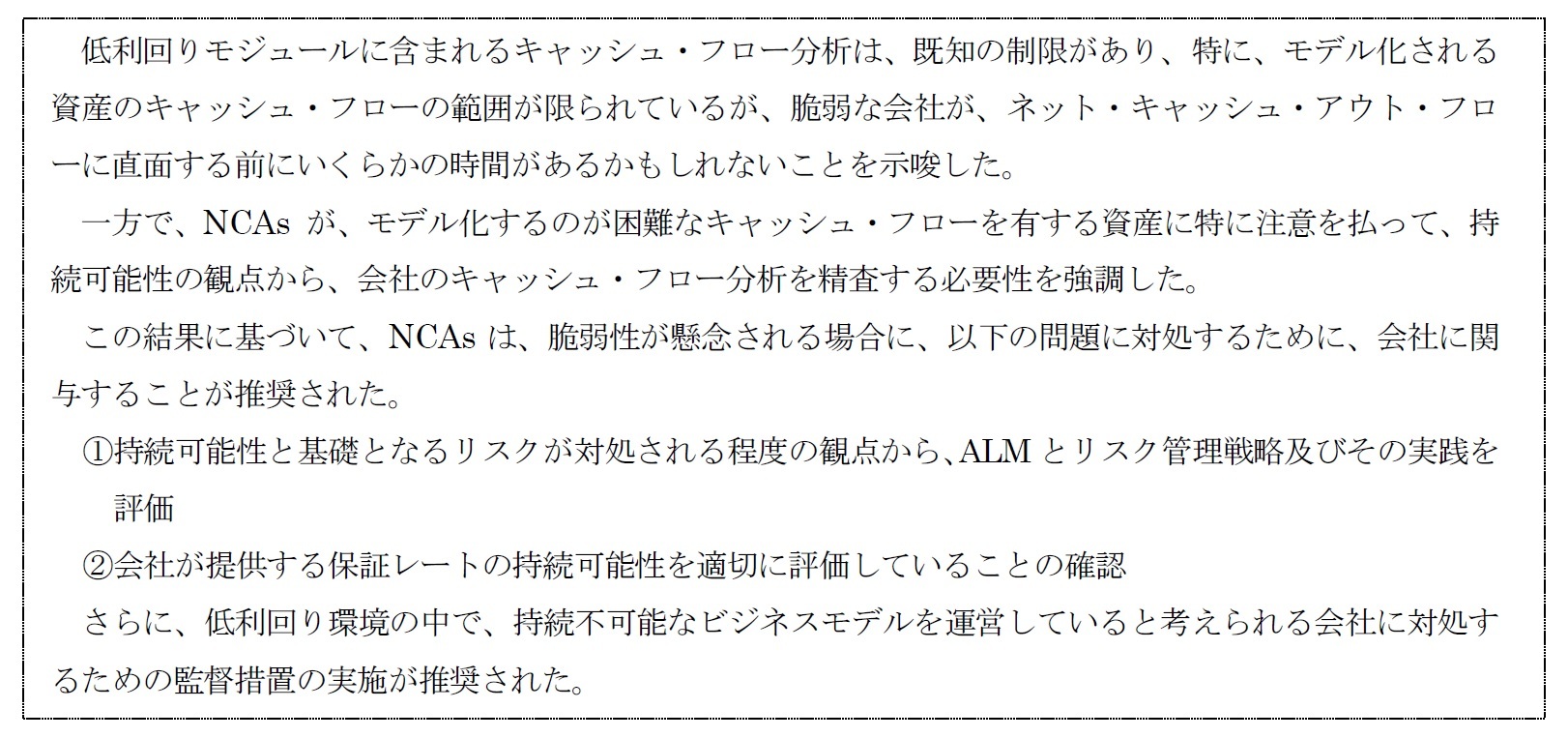

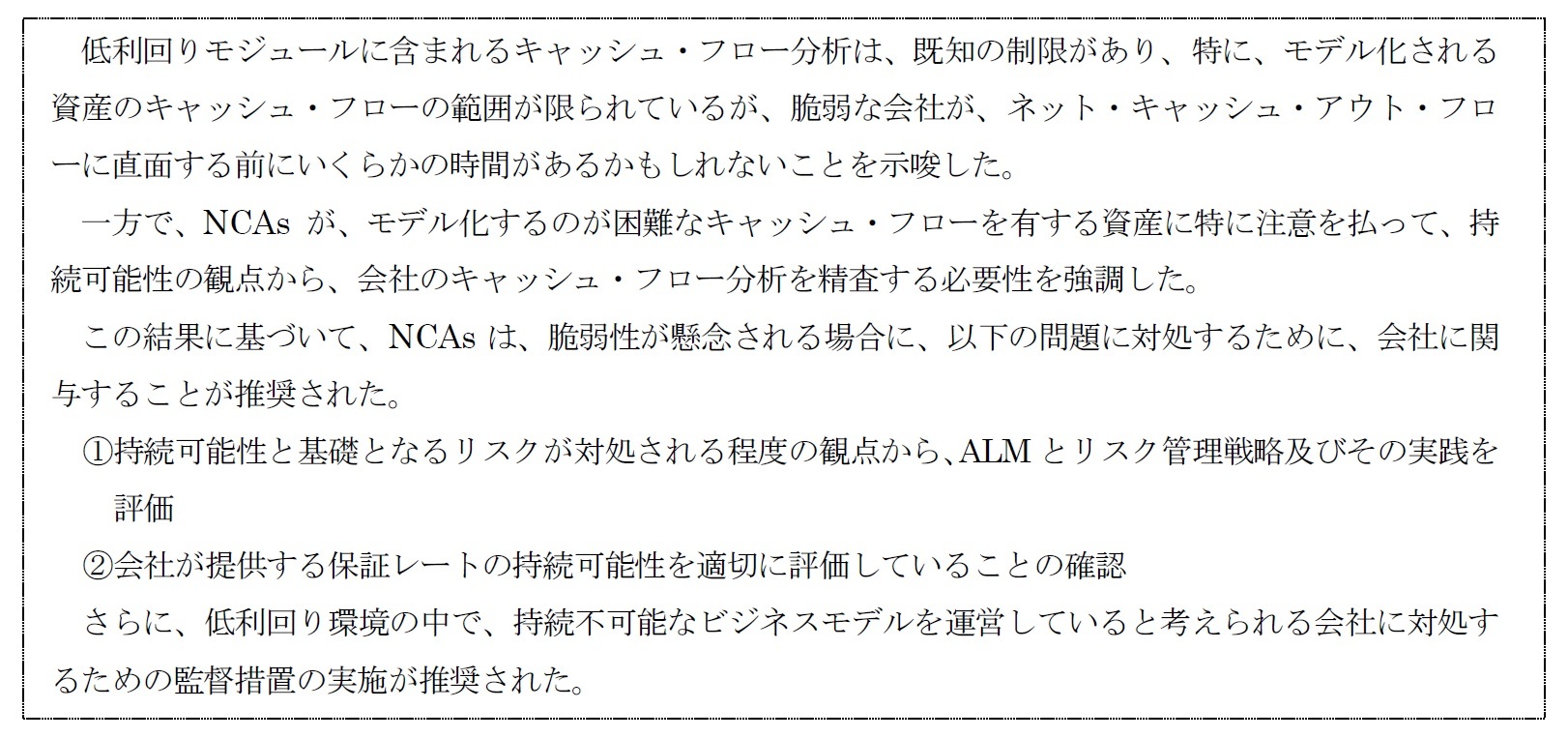

なお、前回2014年に行われたストレステストの知見が、EIOPAによるNCAsへの一般的な推奨の基礎となったが、これについては、今回の技術仕様書の中で、以下のように記載されている。

(2016年05月30日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!経歴

中村 亮一のレポート

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年09月24日

今週のレポート・コラムまとめ【9/17-9/20発行分】 -

2024年09月20日

英国金融政策(9月MPC公表)-今回は政策金利を据え置き -

2024年09月20日

消費者物価(全国24年8月)-既往の円安の影響で食料(生鮮食品を除く)の伸びが1年3ヵ月ぶりに拡大 -

2024年09月19日

米FOMC(24年9月)-政策金利▲0.5%引き下げを決定。20年以来となる利下げを開始 -

2024年09月19日

資金循環統計(24年4-6月期)~個人金融資産は前年比98兆円増の2212兆円と過去最高に、リスク性資産への投資が進む

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年07月01日

News Release

-

2024年04月02日

News Release

-

2024年02月19日

News Release

【欧州 保険ストレステスト2016-EIOPAがEU全体の保険のストレステストの実施内容を公表-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州 保険ストレステスト2016-EIOPAがEU全体の保険のストレステストの実施内容を公表-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.