- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 16年1月21日ECB政策理事会: 3月追加緩和を検討。中銀預金金利再引き下げが有力

2016年01月22日

文字サイズ

- 小

- 中

- 大

欧州中央銀行(ECB)が21日に政策理事会を開催した。今回の政策変更はなかったが、ドラギ総裁は記者会見で、「下振れリスクが再び増大」していることから、3月10日開催予定の次回理事会で「金融政策スタンスを見直し、再評価する必要が生じた」として追加緩和を示唆した。

3月の追加緩和策は、基本的に12月の政策理事会で見送られた政策から検討されることになるだろう。10bpの中銀預金金利の再引き下げが選択される可能性が高く、月600億ユーロという国債等の買入れ額の拡大は、今後も市場の不安定な動きが止まらず、下振れリスクが一層増大した場合に限られるだろう。

3月の追加緩和策は、基本的に12月の政策理事会で見送られた政策から検討されることになるだろう。10bpの中銀預金金利の再引き下げが選択される可能性が高く、月600億ユーロという国債等の買入れ額の拡大は、今後も市場の不安定な動きが止まらず、下振れリスクが一層増大した場合に限られるだろう。

3月10日の次回理事会で政策を再評価する方針を表明、追加緩和を示唆

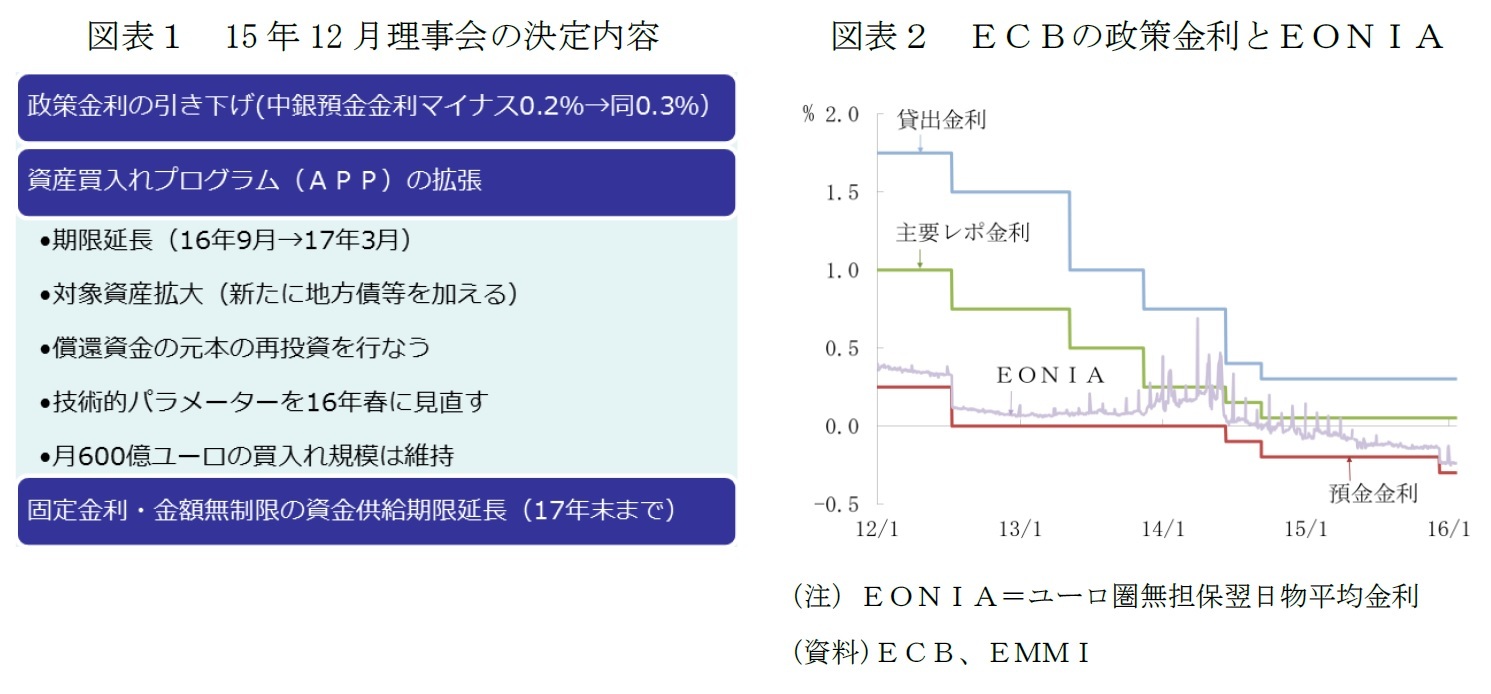

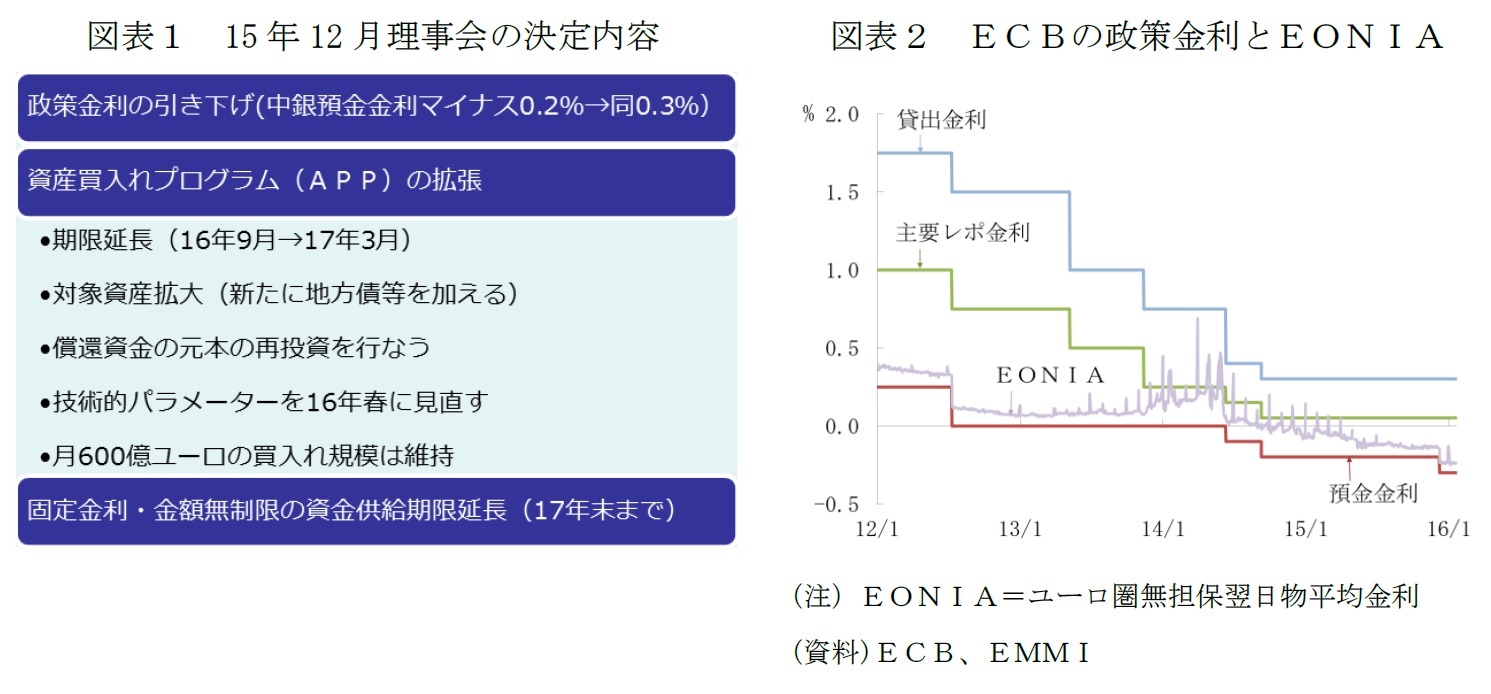

欧州中央銀行(ECB)が21日に政策理事会を開催した。前回12月3日の政策理事会で追加緩和を決めたばかりであり(図表1、図表2)、今回の政策変更はなかったが、ドラギ総裁は記者会見で「新興国市場の成長見通しの不透明感の高まり、金融・商品市場のボラティリティ、地勢学的リスクによって下振れリスクが再び増大した」ことから、3月10日開催予定の次回理事会で「金融政策スタンスを見直し、再評価する必要が生じた」と述べ、追加緩和を示唆した。

原油価格の大幅下落で避けられなくなったインフレ見通しの下方修正

12月の追加緩和策は、「期待を超える緩和」を予想していた市場の失望を招いたが、前回12月3日の政策理事会の段階では、低インフレが長期化する半面で緩やかな回復は続いていたため、大規模な緩和は正当化し難い面があった。世界の金融市場も、前回理事会の段階では小康状態にあり、FRBも事実上のゼロ金利政策脱却の一歩を踏み出した。

しかし、今年初からは世界的な株安、原油安が再燃、世界経済の先行きの不透明感は増し、グローバルな資金の流れも不安定になっている。

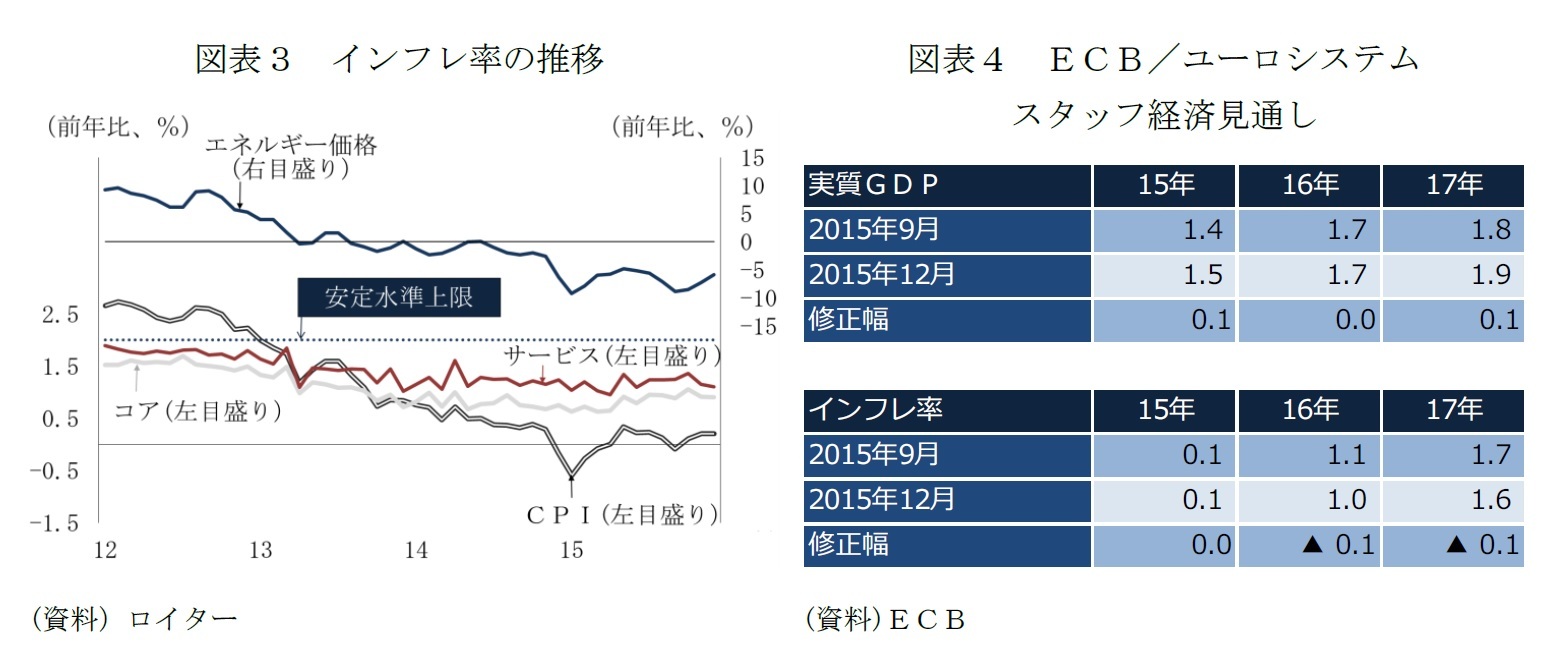

他方、声明文の景気判断でも明記されたとおり、ユーロ圏の緩やかな景気の回復は途切れていない。原油価格の下落が、ユーロ圏のインフレ率低下の主要因となっており(図表3)、実質所得の押し上げを通じて、ユーロ圏の個人消費主導の回復を支えていることも一因だ。

しかし、世界経済の下振れによってユーロ圏の景気下振れリスクも高まっており、原油安の影響で低インフレが長期化すれば、インフレ期待の下振れが定着し、デフレのリスクが再び高まる。

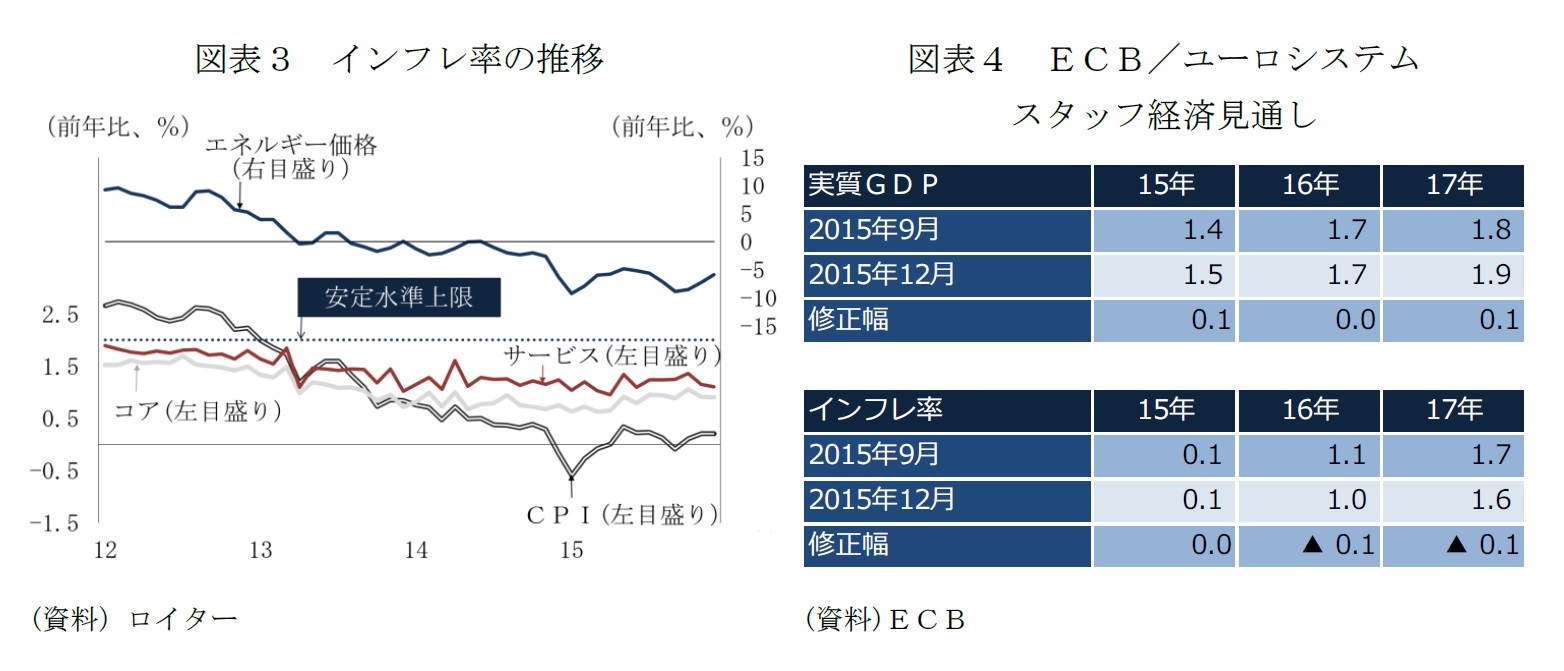

次回、3月の理事会は、ECB/ユーロシステムのスタッフ経済見通しの改定月にあたる。見通しの前提条件となっている原油価格(北海ブレント)は1バレル=27ドル台まで低下している。前回の予測(図表4)は、16年52.2ドル、17年57.5ドルを前提としており、少なくとも1%という2016年のインフレ見通しは大きく下方修正せざるを得ない。これが、「金融政策スタンスを見直し、再評価する必要が生じた」との判断につながったようだ。

ECBの追加緩和方針の表明で欧州の株式市場は反発、外国為替市場ではユーロ安が進んだ。株高の流れは米国、さらに今朝のアジア市場にも引き継がれている。

しかし、今年初からは世界的な株安、原油安が再燃、世界経済の先行きの不透明感は増し、グローバルな資金の流れも不安定になっている。

他方、声明文の景気判断でも明記されたとおり、ユーロ圏の緩やかな景気の回復は途切れていない。原油価格の下落が、ユーロ圏のインフレ率低下の主要因となっており(図表3)、実質所得の押し上げを通じて、ユーロ圏の個人消費主導の回復を支えていることも一因だ。

しかし、世界経済の下振れによってユーロ圏の景気下振れリスクも高まっており、原油安の影響で低インフレが長期化すれば、インフレ期待の下振れが定着し、デフレのリスクが再び高まる。

次回、3月の理事会は、ECB/ユーロシステムのスタッフ経済見通しの改定月にあたる。見通しの前提条件となっている原油価格(北海ブレント)は1バレル=27ドル台まで低下している。前回の予測(図表4)は、16年52.2ドル、17年57.5ドルを前提としており、少なくとも1%という2016年のインフレ見通しは大きく下方修正せざるを得ない。これが、「金融政策スタンスを見直し、再評価する必要が生じた」との判断につながったようだ。

ECBの追加緩和方針の表明で欧州の株式市場は反発、外国為替市場ではユーロ安が進んだ。株高の流れは米国、さらに今朝のアジア市場にも引き継がれている。

追加緩和策としては中銀預金金利の引き下げが選択される可能性が高い

ドラギ総裁は会見で「追加緩和策の手段は豊富にある」と述べたが、3月の追加緩和策は、基本的に12月の政策理事会で見送られた政策が検討されることになるだろう。

1月14日公開の前回理事会の議事要旨からは、最終的に12月の追加緩和の内容はプラート専務理事の当初提案通りで決着したが、10bp以上の中銀預金金利の引き下げや、国債等の資産買入れプログラム(APP)の月600億ユーロという買入れ額の拡大、短期的な効果を高めるための買入れの前倒し、6カ月を超える期間の延長などの提案があったことがわかっている。

これらのうち、3月に実施される可能性が高いのは10bpの中銀預金金利の再引き下げだろう。議事要旨によれば、12月の引き下げ幅が10bp で決着した理由の1つは、中銀預金金利のマイナス幅を拡大し銀行等の収益が圧迫されることが、銀行の貸出利鞘の引き上げに動き、却って資金調達環境を悪化させる副作用を強めるリスクを見極めるべきというものであったが、もう1つの理由は、必要が生じた場合、一層の引き下げ余地を確保するということにあったからだ。

12月理事会では、追加緩和そのものに数人のメンバーが反対し、ドイツ連銀のバイトマン総裁などと思われる反対派は、特に、APPが、コストと副作用が大きい政策であるため、「デフレの脅威が迫るような著しい逆境にのみに限るべき」と拡張に反対したようだ。副作用を抑制するために導入時に強く求めた「(財政や構造改革などの)補完的な政策は十分に実施されていない」という見解も明記されている。

APPの拡張、特に月600億ユーロという買入れ額の拡大は、今後も市場の不安定な動きが止まらず、下振れリスクが一層増大した場合に限られるだろう。

1月14日公開の前回理事会の議事要旨からは、最終的に12月の追加緩和の内容はプラート専務理事の当初提案通りで決着したが、10bp以上の中銀預金金利の引き下げや、国債等の資産買入れプログラム(APP)の月600億ユーロという買入れ額の拡大、短期的な効果を高めるための買入れの前倒し、6カ月を超える期間の延長などの提案があったことがわかっている。

これらのうち、3月に実施される可能性が高いのは10bpの中銀預金金利の再引き下げだろう。議事要旨によれば、12月の引き下げ幅が10bp で決着した理由の1つは、中銀預金金利のマイナス幅を拡大し銀行等の収益が圧迫されることが、銀行の貸出利鞘の引き上げに動き、却って資金調達環境を悪化させる副作用を強めるリスクを見極めるべきというものであったが、もう1つの理由は、必要が生じた場合、一層の引き下げ余地を確保するということにあったからだ。

12月理事会では、追加緩和そのものに数人のメンバーが反対し、ドイツ連銀のバイトマン総裁などと思われる反対派は、特に、APPが、コストと副作用が大きい政策であるため、「デフレの脅威が迫るような著しい逆境にのみに限るべき」と拡張に反対したようだ。副作用を抑制するために導入時に強く求めた「(財政や構造改革などの)補完的な政策は十分に実施されていない」という見解も明記されている。

APPの拡張、特に月600億ユーロという買入れ額の拡大は、今後も市場の不安定な動きが止まらず、下振れリスクが一層増大した場合に限られるだろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

(2016年01月22日「経済・金融フラッシュ」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【16年1月21日ECB政策理事会: 3月追加緩和を検討。中銀預金金利再引き下げが有力】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

16年1月21日ECB政策理事会: 3月追加緩和を検討。中銀預金金利再引き下げが有力のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.