- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 米利上げ、中国減速リスクに身構える世界経済

2015年12月07日

文字サイズ

- 小

- 中

- 大

1――広がる米利上げと中国減速への懸念

世界経済は、米連邦準備制度理事会(FRB)の利上げと中国経済の減速の不安に覆われている。

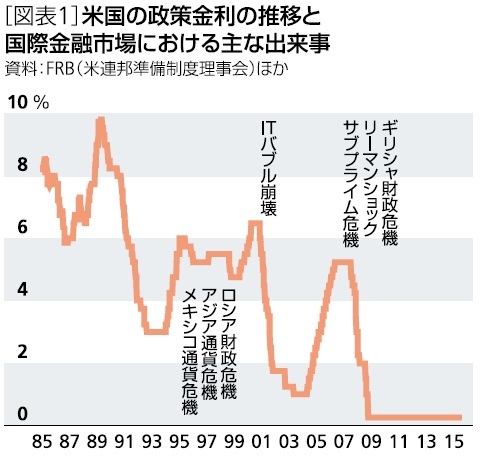

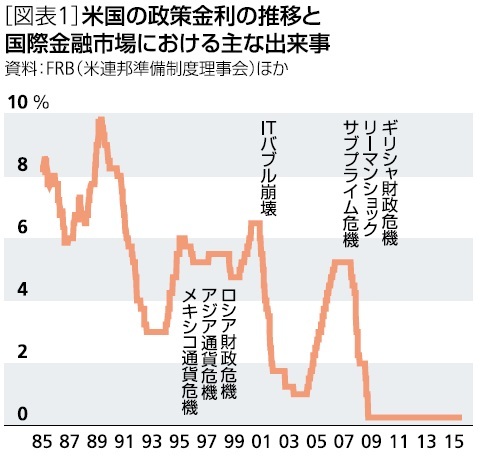

FRBのゼロ金利政策は、リーマン・ショック後の2008年12月からおよそ7年にわたり続いた。米国経済の回復に伴う、金融政策正常化への動きが世界経済の不安要因となるのは、基軸通貨国である米国の過去の利上げは、金融緩和期に内外で膨らんだバブル崩壊の引き金となってきたからだ[図表1]。

FRBのゼロ金利政策は、リーマン・ショック後の2008年12月からおよそ7年にわたり続いた。米国経済の回復に伴う、金融政策正常化への動きが世界経済の不安要因となるのは、基軸通貨国である米国の過去の利上げは、金融緩和期に内外で膨らんだバブル崩壊の引き金となってきたからだ[図表1]。

とりわけ今回のFRBは、ゼロ金利政策に加えて、国債等の買入れを行なう量的緩和を実施、FRBのバランス・シートは危機前の5倍に膨らんでいる。金融緩和が期間の面でも規模の面でも異例であっただけに、利上げが引き起こす副作用への懸念も強い。

国際通貨基金(IMF)は、今年9月に公表した「世界金融安定報告」でFRBの利上げをきっかけに新興国企業の債務不履行が広がり、銀行の不良債権が増加、貸し渋りによって景気が悪化する悪循環に陥るリスクに警鐘を鳴らした。

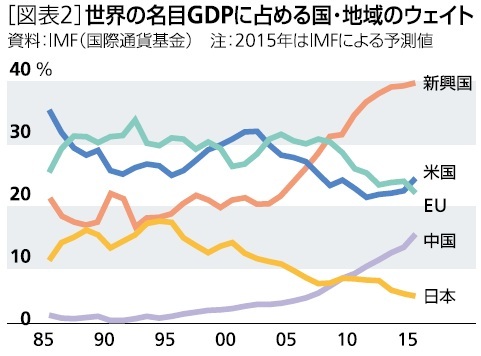

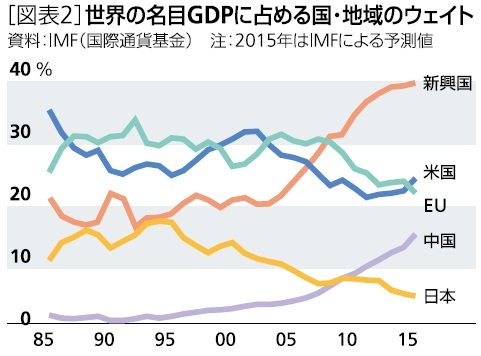

新興国の企業債務問題は、米利上げと中国経済の減速の同時進行で増幅されるおそれがある。2000年代に入り、世界経済における新興国の比重は大きく高まった。その中心が中国だ。中国は、世界金融危機・同時不況への政策対応として4兆元(約57兆円)の景気対策を打ち出した。世界金融危機を境に米国の経済成長のテンポは鈍り、欧州では不況が長期わたった。結果として中国経済の世界経済における比重は世界の15%近くを占めるまでになっている[図表2]。

国際通貨基金(IMF)は、今年9月に公表した「世界金融安定報告」でFRBの利上げをきっかけに新興国企業の債務不履行が広がり、銀行の不良債権が増加、貸し渋りによって景気が悪化する悪循環に陥るリスクに警鐘を鳴らした。

新興国の企業債務問題は、米利上げと中国経済の減速の同時進行で増幅されるおそれがある。2000年代に入り、世界経済における新興国の比重は大きく高まった。その中心が中国だ。中国は、世界金融危機・同時不況への政策対応として4兆元(約57兆円)の景気対策を打ち出した。世界金融危機を境に米国の経済成長のテンポは鈍り、欧州では不況が長期わたった。結果として中国経済の世界経済における比重は世界の15%近くを占めるまでになっている[図表2]。

中国経済を巡ってはGDP(国内総生産)統計が実体を適切に反映していないとの批判があるが、中国の世界経済への影響力が高まっていることは確かだ。多くの新興国で中国が米国以上に重要な貿易相手国となっている。

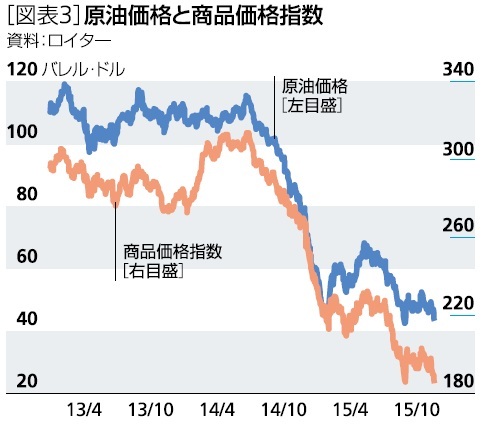

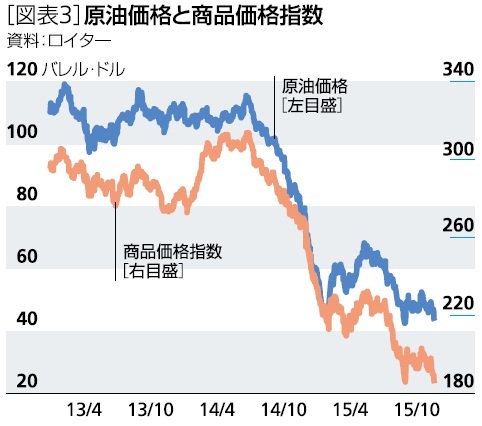

上海株式市場の急落をきっかけに中国経済の減速懸念が高まった今年8月、原油・国際商品価格が一段安となったのも[図表3]、需要アブソーバーとしての中国への期待が高かったことの表れと言えよう。

上海株式市場の急落をきっかけに中国経済の減速懸念が高まった今年8月、原油・国際商品価格が一段安となったのも[図表3]、需要アブソーバーとしての中国への期待が高かったことの表れと言えよう。

2――強まる中国、資源、借金依存度の高い国への圧力

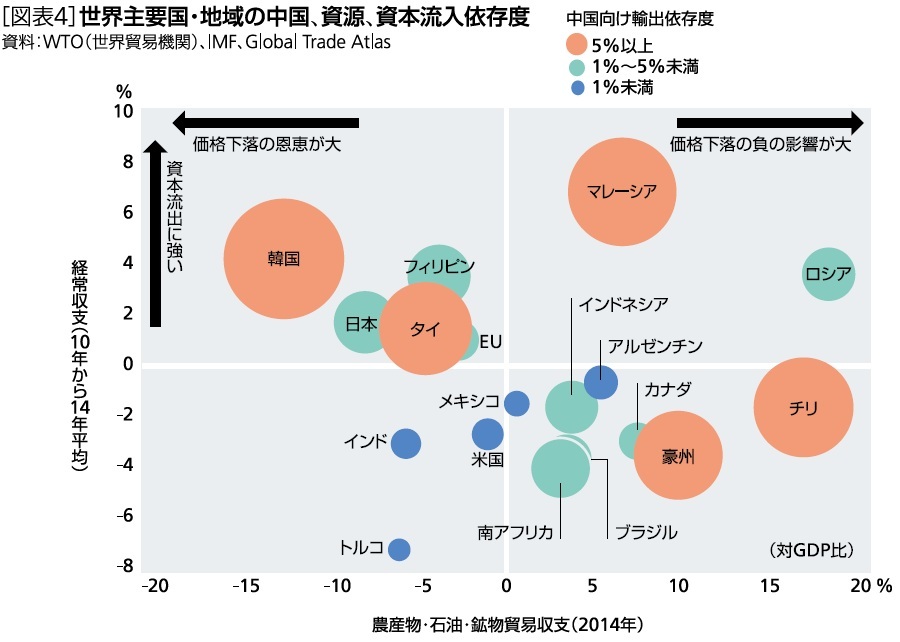

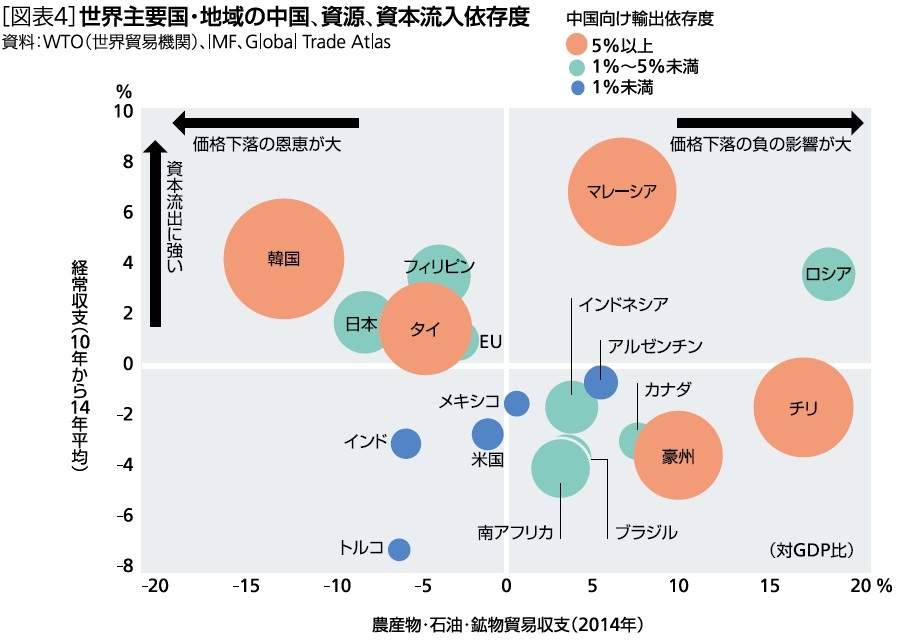

米利上げと中国経済減速、資源等の価格調整という環境変化の影響を受けやすい国はどこか? 経済データに基づいて、ある程度絞り込むことはできる。

[図表4]は、バブルの大きさで、2014年時点での中国向けの輸出の各国・地域の名目GDPに占める大きさを示した。中国向けの輸出が輸出総額に占める割合は、オーストラリアでは3割強、韓国、マレーシア、チリも4分の1を占める。タイやマレーシアは輸出に占める中国の割合は1割程度だが、輸出依存度(輸出/GDP)自体が高いため、中国の景気減速の影響が相対的に大きい。

[図表4]では、バブルの位置で資源価格の下落や資金流入環境変化からの影響の受けやすさも示した。

縦軸には、2010~14年平均の経常収支の対名目GDP比を示した。FRBの異例の金融緩和局面での対外的な不均衡の指標である。経常収支がマイナス、つまり赤字が大きければ(図表上は基軸から下方に乖離幅が大きいほど)、国外からの資本流入に依存した成長が続いていたことになる。FRBの利上げで生じ得る米国への資本の回帰やドル高、金利上昇などの影響を受けやすいと考えられよう。

横軸には、2014年時点での農産物・石油・鉱物貿易収支の対名目GDP比を示した。基軸よりも右に位置する国・地域は、農産物・石油・鉱物等の純輸出国、左に位置する国は純輸入国だ。資源等の価格下落は、ロシア、チリ、豪州、カナダ、ブラジルなど純輸出国の成長にはマイナス、日本やEUなどを含む純輸入国の成長には基本的にプラスに働く。

[図表4]は、バブルの大きさで、2014年時点での中国向けの輸出の各国・地域の名目GDPに占める大きさを示した。中国向けの輸出が輸出総額に占める割合は、オーストラリアでは3割強、韓国、マレーシア、チリも4分の1を占める。タイやマレーシアは輸出に占める中国の割合は1割程度だが、輸出依存度(輸出/GDP)自体が高いため、中国の景気減速の影響が相対的に大きい。

[図表4]では、バブルの位置で資源価格の下落や資金流入環境変化からの影響の受けやすさも示した。

縦軸には、2010~14年平均の経常収支の対名目GDP比を示した。FRBの異例の金融緩和局面での対外的な不均衡の指標である。経常収支がマイナス、つまり赤字が大きければ(図表上は基軸から下方に乖離幅が大きいほど)、国外からの資本流入に依存した成長が続いていたことになる。FRBの利上げで生じ得る米国への資本の回帰やドル高、金利上昇などの影響を受けやすいと考えられよう。

横軸には、2014年時点での農産物・石油・鉱物貿易収支の対名目GDP比を示した。基軸よりも右に位置する国・地域は、農産物・石油・鉱物等の純輸出国、左に位置する国は純輸入国だ。資源等の価格下落は、ロシア、チリ、豪州、カナダ、ブラジルなど純輸出国の成長にはマイナス、日本やEUなどを含む純輸入国の成長には基本的にプラスに働く。

3――大規模な混乱回避の見通しも不安は拭えず

中国市場や資源輸出、資本流入への依存度の高さといった面で、米国の利上げと中国経済減速の影響を受けやすいとしても、環境変化への備えや、変化に対して機動的な政策対応を講じることによって悪影響を緩和することはできる。経済データだけでは、すべてを説明できない。

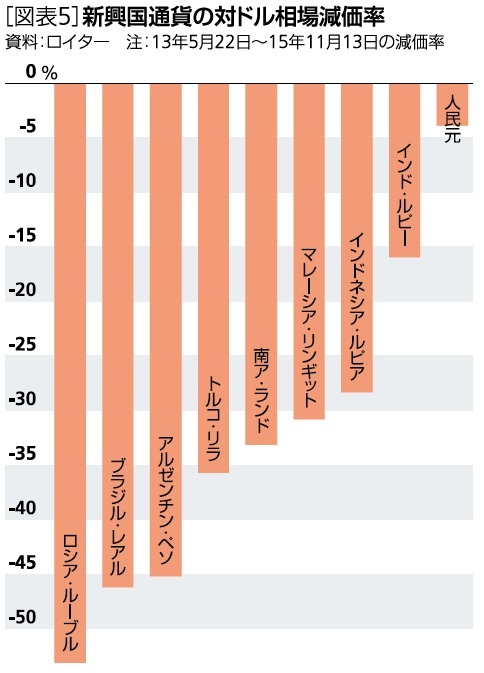

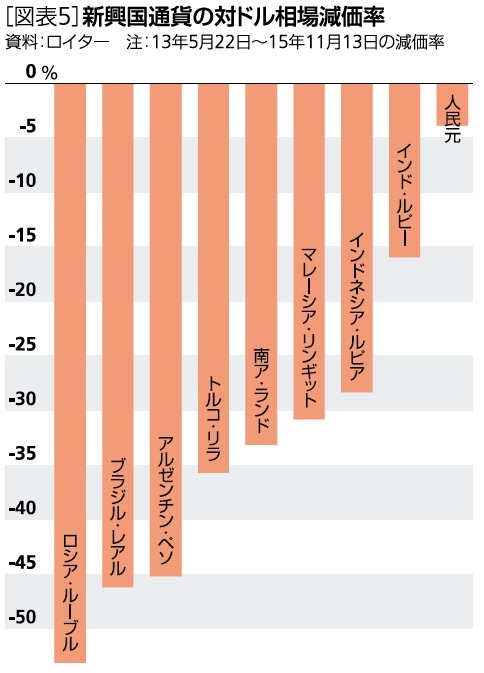

新興国は、13年5月にFRBのバーナンキ議長(当時)が量的緩和の縮小(テーパリング)の方針を表明、異例の金融緩和の出口を探り始めた頃から、資本流出の圧力に見舞われるようになり、金融・財政政策や構造改革などの対応を迫られてきた[図表5]。

13年の通貨調整は、米国の金融政策が主な材料であったたため、経常赤字、高インフレ、政治リスクが高いとの理由から「脆弱な(フラジャイル)5通貨」と見なされたブラジル、インド、インドネシア、トルコ、南アフリカが相対的に大きい調整を迫られた。

これに対し、今春以降の調整は、米利上げだけでなく、中国減速、資源価格下落という材料が加わったことで、中国依存度が低く、資源安の恩恵を受けるインド・ルピーの調整幅が小さくなり、これらの影響が大きく、政治リスクも浮上したマレーシア・リンギットの減価幅が大きくなった。

対ドル相場の大幅な下落は、債務がドル建ての場合、返済負担の増大をもたらすものであり、IMFが懸念する悪循環の現実味が増す。

新興国企業や資源セクターの債務問題への懸念から、世界経済の成長期待は下振れているが、世界的な金融危機に発展するとの見方は支配的ではない。(1)FRBは、過去の利上げ局面に比べて緩やかに利上げすると見られること、(2)中国経済も、産業構造の転換やレバレッジの抑制の必要性から、鈍化は避けられないものの、失速はしないと見られること、(3)新興国が、過去の債務危機や資源価格の急落を外貨準備などの備えを厚くしてきたこと、などで危機の拡大に歯止めが掛かると見られているからだ。

たとえ、大規模な金融システムの混乱に発展するリスクは小さいとしても、新興国にはガバナンスの問題もあり、過剰債務への不安は拭えない。企業心理などを通じた間接的な影響も読みきれない。しばらくは先行き不透明感の強い状況が続きそうだ。

新興国は、13年5月にFRBのバーナンキ議長(当時)が量的緩和の縮小(テーパリング)の方針を表明、異例の金融緩和の出口を探り始めた頃から、資本流出の圧力に見舞われるようになり、金融・財政政策や構造改革などの対応を迫られてきた[図表5]。

13年の通貨調整は、米国の金融政策が主な材料であったたため、経常赤字、高インフレ、政治リスクが高いとの理由から「脆弱な(フラジャイル)5通貨」と見なされたブラジル、インド、インドネシア、トルコ、南アフリカが相対的に大きい調整を迫られた。

これに対し、今春以降の調整は、米利上げだけでなく、中国減速、資源価格下落という材料が加わったことで、中国依存度が低く、資源安の恩恵を受けるインド・ルピーの調整幅が小さくなり、これらの影響が大きく、政治リスクも浮上したマレーシア・リンギットの減価幅が大きくなった。

対ドル相場の大幅な下落は、債務がドル建ての場合、返済負担の増大をもたらすものであり、IMFが懸念する悪循環の現実味が増す。

新興国企業や資源セクターの債務問題への懸念から、世界経済の成長期待は下振れているが、世界的な金融危機に発展するとの見方は支配的ではない。(1)FRBは、過去の利上げ局面に比べて緩やかに利上げすると見られること、(2)中国経済も、産業構造の転換やレバレッジの抑制の必要性から、鈍化は避けられないものの、失速はしないと見られること、(3)新興国が、過去の債務危機や資源価格の急落を外貨準備などの備えを厚くしてきたこと、などで危機の拡大に歯止めが掛かると見られているからだ。

たとえ、大規模な金融システムの混乱に発展するリスクは小さいとしても、新興国にはガバナンスの問題もあり、過剰債務への不安は拭えない。企業心理などを通じた間接的な影響も読みきれない。しばらくは先行き不透明感の強い状況が続きそうだ。

(2015年12月07日「基礎研マンスリー」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米利上げ、中国減速リスクに身構える世界経済】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米利上げ、中国減速リスクに身構える世界経済のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.