- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州経済見通し ~相次ぐ危機でも回復は途切れないのか?~

2015年12月09日

文字サイズ

- 小

- 中

- 大

(高まる財政の役割)

投資不振は主要国の多くが共有する悩みだが、ユーロ圏の場合は財政健全化のために公共投資を削減し、その後、水準が回復していないことも、投資不足の原因だ。

EUの欧州委員会は、2014年以降、加盟国の財政政策の評価にあたり、「財政緊縮一辺倒」ではなく、「成長に配慮した財政健全化」を求めるようになり、財政健全化ルールも解釈を柔軟化した。政府債務残高の水準が過剰でも、マイナス成長や、GDPギャップが大きい場合には財政健全化措置のペースダウンを認める、公共投資や構造改革に関する支出であれば、約束した中期財政目標からの逸脱も許容する方針だ。

財政ルールの柔軟運用に加え、各国の財政健全化が相応に進展したこととで、イタリア、フランス、スペインなどが、所得税や法人税などの減税に動き始めるなど、財政面でも景気が下支えられるようになっている。

公共投資には慎重な立場を採る国がなお多いが、最も多くのシリア等からの難民を受け入れることになるドイツでは関連支出の増大が予定され、フランスもテロ事件の後、治安対策費として16年に6億ユーロの追加支出することを決めた。16年は公的需要が成長に一定の押し上げ効果を果たすだろう。

相次ぐ危機に対する政策対応の強化が、需要面からユーロ圏の経済を下支えると見られる。さらに、その規模は現在の想定よりも上振れる可能性がある。

投資不振は主要国の多くが共有する悩みだが、ユーロ圏の場合は財政健全化のために公共投資を削減し、その後、水準が回復していないことも、投資不足の原因だ。

EUの欧州委員会は、2014年以降、加盟国の財政政策の評価にあたり、「財政緊縮一辺倒」ではなく、「成長に配慮した財政健全化」を求めるようになり、財政健全化ルールも解釈を柔軟化した。政府債務残高の水準が過剰でも、マイナス成長や、GDPギャップが大きい場合には財政健全化措置のペースダウンを認める、公共投資や構造改革に関する支出であれば、約束した中期財政目標からの逸脱も許容する方針だ。

財政ルールの柔軟運用に加え、各国の財政健全化が相応に進展したこととで、イタリア、フランス、スペインなどが、所得税や法人税などの減税に動き始めるなど、財政面でも景気が下支えられるようになっている。

公共投資には慎重な立場を採る国がなお多いが、最も多くのシリア等からの難民を受け入れることになるドイツでは関連支出の増大が予定され、フランスもテロ事件の後、治安対策費として16年に6億ユーロの追加支出することを決めた。16年は公的需要が成長に一定の押し上げ効果を果たすだろう。

相次ぐ危機に対する政策対応の強化が、需要面からユーロ圏の経済を下支えると見られる。さらに、その規模は現在の想定よりも上振れる可能性がある。

2.英国:出口に進む?

(英国は異例の金融緩和からの出口に進む。EUからの出口にも進むか?)

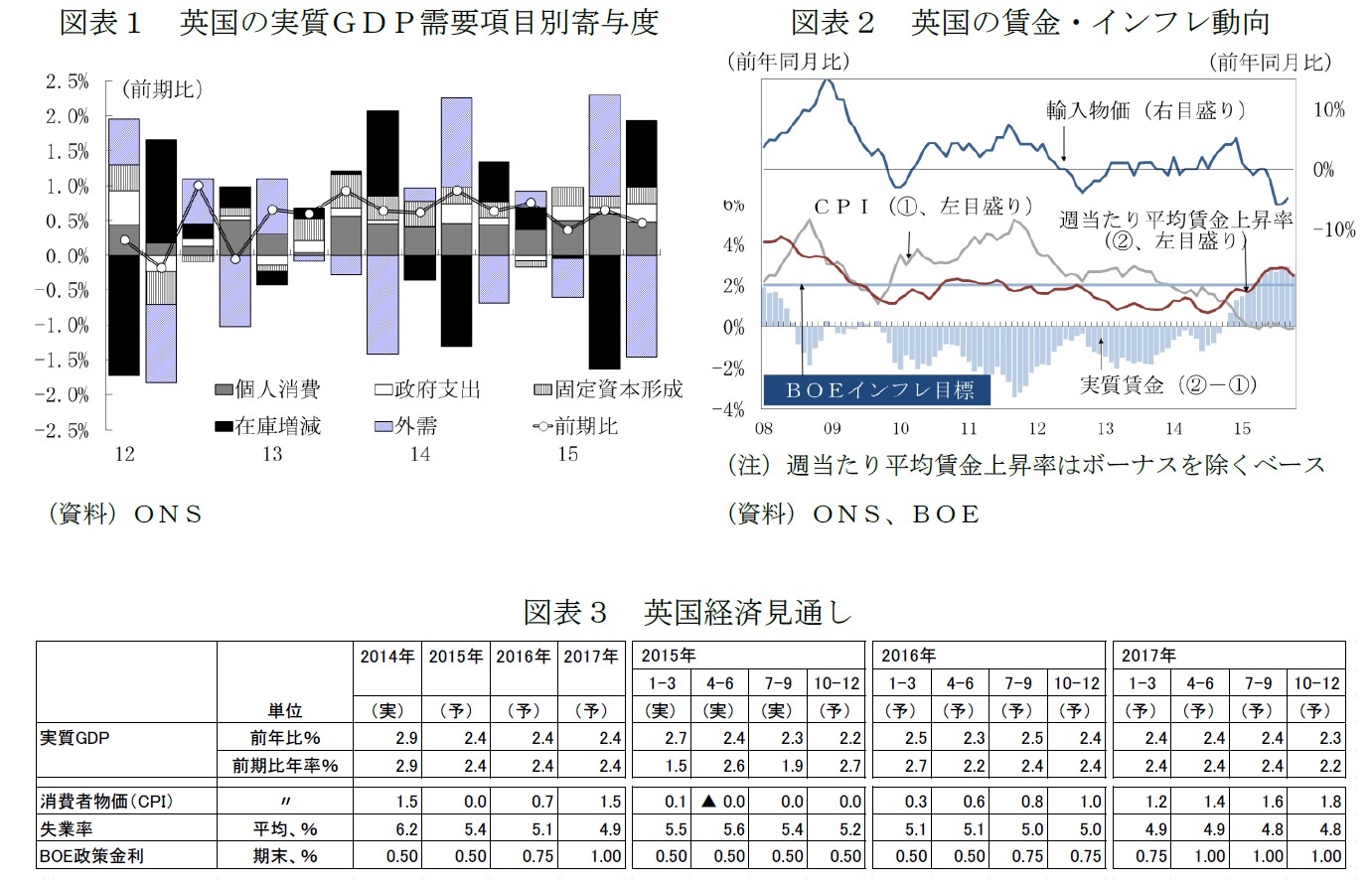

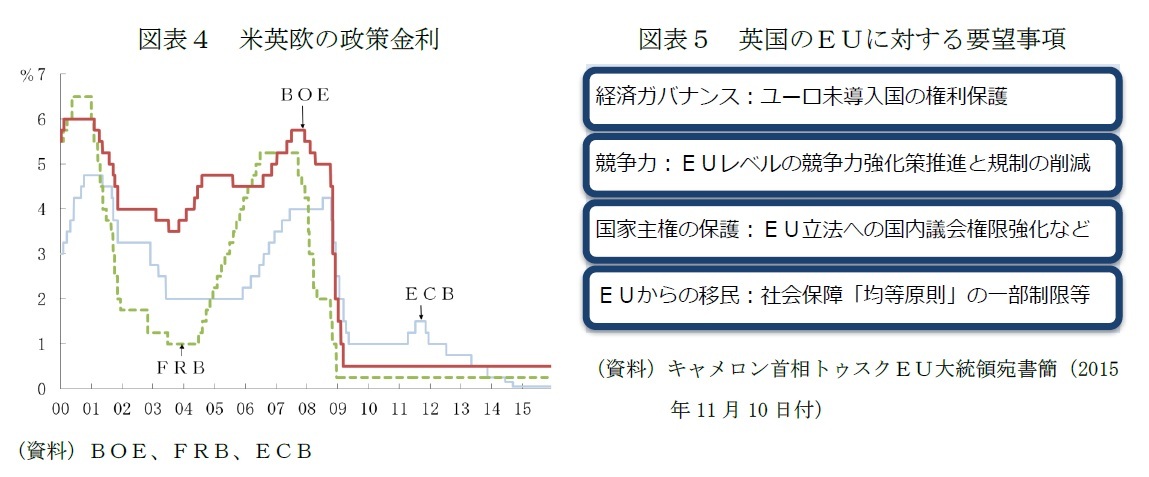

英国は、世界金融危機後、自国の住宅バブルの崩壊に加え、ユーロ危機の影響もあり、長期不況に陥ったものの、ここ3年間は、景気の拡大基調が定着するようになった(図表1)。2015年の年間の成長率は2.4%となる見通しだ。

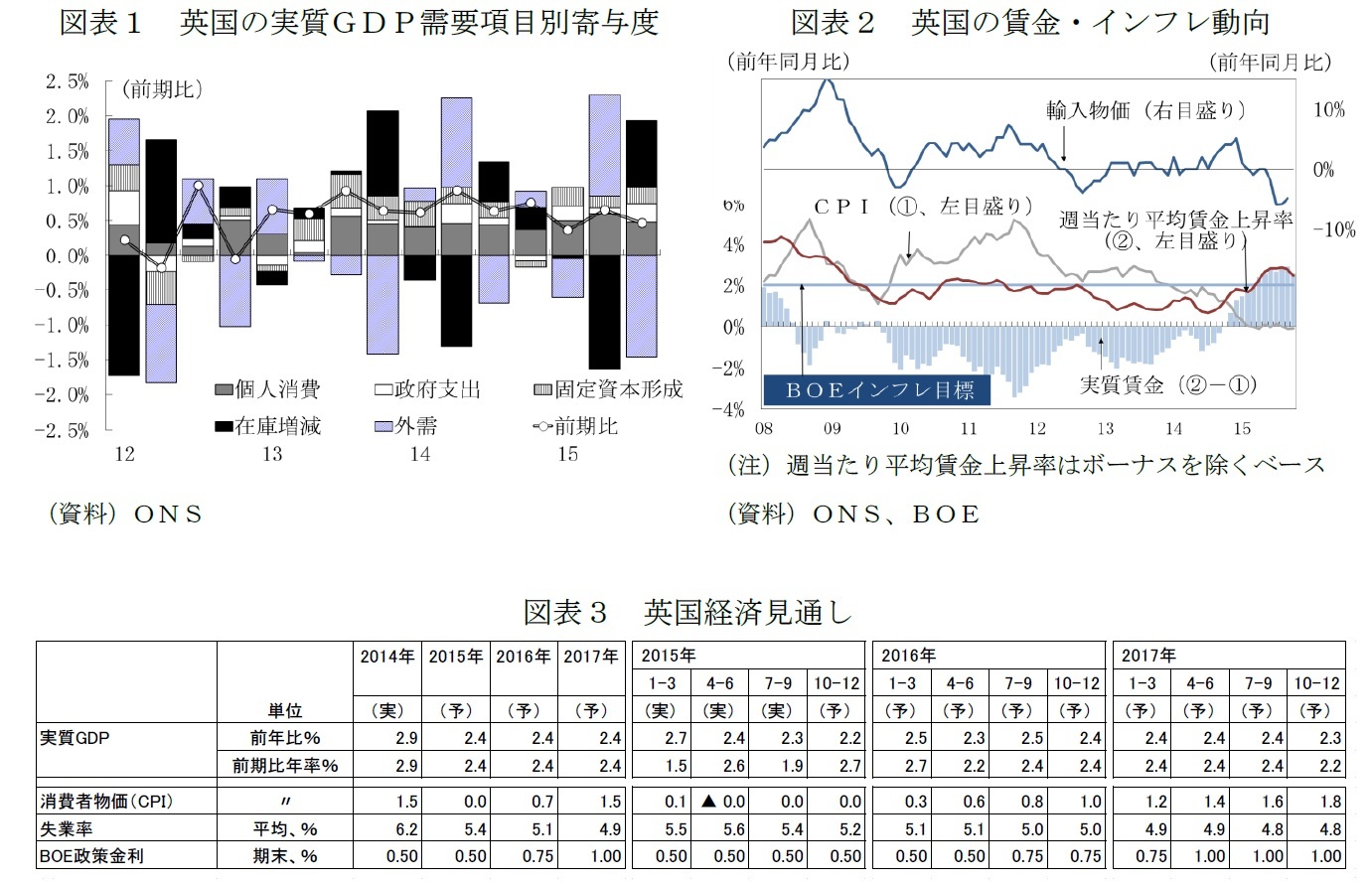

15年中に雇用・所得環境の改善が明確になった。15年7月から9月の3カ月間の失業率は5.3%と中央銀行のイングランド銀行(BOE)が14年8月時点で均衡水準とした5.5%をすでに下回っている。賃金も週当たり平均賃金(ボーナスを除く)のベース2%台の伸びが定着するようになった。15年入り後、インフレ率(CPI)が、原油価格下落とポンド高の相乗効果による輸入物価の低下により前年比横這いで推移しているため、長く続いた実質賃金のマイナスの状態も脱した(図表2)。

2016年も2015年並みの景気拡大が続く見通しだ(図表3)。個人消費は雇用・所得環境の改善に支えられた底堅い推移が期待される。英国にとっての外部環境も結びつきの強い米欧経済の緩やかな回復が期待されることから、大きく下振ることはないだろう。

英国は、世界金融危機後、自国の住宅バブルの崩壊に加え、ユーロ危機の影響もあり、長期不況に陥ったものの、ここ3年間は、景気の拡大基調が定着するようになった(図表1)。2015年の年間の成長率は2.4%となる見通しだ。

15年中に雇用・所得環境の改善が明確になった。15年7月から9月の3カ月間の失業率は5.3%と中央銀行のイングランド銀行(BOE)が14年8月時点で均衡水準とした5.5%をすでに下回っている。賃金も週当たり平均賃金(ボーナスを除く)のベース2%台の伸びが定着するようになった。15年入り後、インフレ率(CPI)が、原油価格下落とポンド高の相乗効果による輸入物価の低下により前年比横這いで推移しているため、長く続いた実質賃金のマイナスの状態も脱した(図表2)。

2016年も2015年並みの景気拡大が続く見通しだ(図表3)。個人消費は雇用・所得環境の改善に支えられた底堅い推移が期待される。英国にとっての外部環境も結びつきの強い米欧経済の緩やかな回復が期待されることから、大きく下振ることはないだろう。

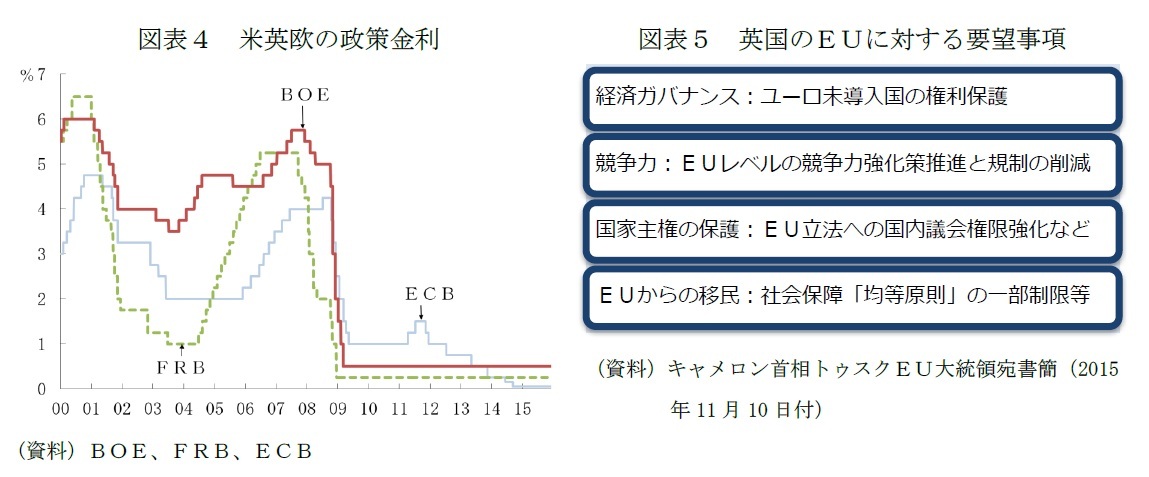

中央銀行のイングランド銀行(BOE)は、政策金利を2009年3月から0.5%の過去最低水準で据え置いてきたが(図表4)、16年7~9月期には見直しに着手、異例の金融緩和からの出口戦略で米国に続くだろう。

BOEの金融政策委員会(MPC)の政策決定の叩き台となる「インフレ報告」11月号では、インフレ見通しの前提となる市場が織り込む政策金利は16年7~9月期の利上げ開始後、18年10~12月期の段階でも1.3%である。BOEの利上げのペースは、FRBと同様に、過去の利上げ局面に比べて遥かに緩やかで、しかも、到達する水準が低いと見られている。

(EU離脱の是非を問う国民投票に向け、EUとの交渉が始動)

15年5月の総選挙で勝利した保守党のキャメロン政権は、今回の予測期間である17年末までに欧州連合(EU)残留の是非を問う国民投票を実施することを約束している。キャメロン政権の狙いは、EU離脱ではなく、「改革されたEUでの残留」にあり、EUから英国の加盟条件に関する一定の譲歩を勝ち取った上で、国民投票に臨む方針だ。17年は、EUの中核国である独仏が国政選挙を予定しているため、EUとの交渉が進み難いなどの理由で、国民投票は16年内に前倒しで実施される可能性がある。

英国政府とEUとの協議は始動しつつある。11月10日にキャメロン首相が4本の柱からなる改革案(図表5)をまとめた書簡をEU首脳会議議長のトゥスク大統領に提出した。改革案は12月17~18日のEU首脳会議で「テロとの戦い」や「難民危機」、「ユーロ制度改革」などとともに議題の1つとして協議される。

BOEの金融政策委員会(MPC)の政策決定の叩き台となる「インフレ報告」11月号では、インフレ見通しの前提となる市場が織り込む政策金利は16年7~9月期の利上げ開始後、18年10~12月期の段階でも1.3%である。BOEの利上げのペースは、FRBと同様に、過去の利上げ局面に比べて遥かに緩やかで、しかも、到達する水準が低いと見られている。

(EU離脱の是非を問う国民投票に向け、EUとの交渉が始動)

15年5月の総選挙で勝利した保守党のキャメロン政権は、今回の予測期間である17年末までに欧州連合(EU)残留の是非を問う国民投票を実施することを約束している。キャメロン政権の狙いは、EU離脱ではなく、「改革されたEUでの残留」にあり、EUから英国の加盟条件に関する一定の譲歩を勝ち取った上で、国民投票に臨む方針だ。17年は、EUの中核国である独仏が国政選挙を予定しているため、EUとの交渉が進み難いなどの理由で、国民投票は16年内に前倒しで実施される可能性がある。

英国政府とEUとの協議は始動しつつある。11月10日にキャメロン首相が4本の柱からなる改革案(図表5)をまとめた書簡をEU首脳会議議長のトゥスク大統領に提出した。改革案は12月17~18日のEU首脳会議で「テロとの戦い」や「難民危機」、「ユーロ制度改革」などとともに議題の1つとして協議される。

世論調査を見ると、難民危機やテロの脅威の高まりなどの影響か、ここのところEU離脱支持派の勢いが増している。EU離脱は英国とEUの双方にとりダメージが大きい。難民問題やテロの脅威への対応も、本来はEUが分裂するよりも、共同歩調を採ることの方が望ましいはずだ。

果たして英国民は、国民投票で合理的な判断を下すのか。向こう2年間の最大の注目点となろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

(2015年12月09日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月30日

今週のレポート・コラムまとめ【4/23-4/26発行分】 -

2024年04月26日

ドイツの産業空洞化リスク-グローバル化逆回転はドイツへの逆風、日本への追い風か?- -

2024年04月26日

米GDP(24年1-3月期)-前期比年率+1.6%と前期から低下、市場予想の+2.5%も大幅に下回る -

2024年04月26日

滞留するふるさと納税 -

2024年04月26日

EUのDMA関連調査開始決定-GAFAそれぞれの問題を指摘

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州経済見通し ~相次ぐ危機でも回復は途切れないのか?~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し ~相次ぐ危機でも回復は途切れないのか?~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.