- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国

2025年07月09日

文字サイズ

- 小

- 中

- 大

3|システミックリスクを防ぐことは可能だが、経済の停滞回避には不良債権の最終処理が必要

以上でみたように、銀行の不良債権処理問題は、中小銀行を中心に今後も金融リスクの火種として燻ぶり続けることが予想されるが、AMCや財政の活用など危機の発生を防ぐ手段は残されており、全国的なシステミックリスクにまで至る可能性は高くないと考えられる。

AMCに関しては、2024年末時点で、主に中央政府系が5社、地方政府系が59社、銀行系が5社となっている。AMC経営を巡っては、近年収益性が低下していることに加え、不動産や小規模零細企業、地方政府融資平台関連などリスクの高いセクターの不良債権の購入が主となっていることや、銀行の不良債権比率引き下げのための隠ぺいに用いられている可能性があることなど、懸念点は多い20。だが、1990年代後半の不良債権処理の際にもみられたように、危機的な状況が発生した際に金融システムが機能不全に陥ることを回避する手段として有効であるのも事実だ。近年では、AMCが購入可能な資産範囲の拡大など、不良債権処理に向けたAMCの活用強化の動きも徐々に進んでいる。

財政に関しても、政府債務のGDP比は公式では23年末時点で55%である。地方政府融資平台の隠れ債務も含めると100%超まで上昇する可能性はあるものの、国内資金での国債消化余力を踏まえれば、まだ財政面で余地はあるといえる。銀行自身のガバナンスやリスク管理体制の整備、不良債権処理の強化などが不十分なまま資本注入をすれば、モラルハザードを助長する恐れがあるため、事前の厳格な審査や事後のモニタリング、出口戦略の策定などを実施することは欠かせないが、財政資金を用いた銀行やAMCの資本増強は、危機対応の手段として残されていると考えられる。なお、足元では、危機対応というよりはリスク防止の観点から、20年以降、地方債で調達した資金による資本注入が認められているほか、25年には、財政部が特別国債で調達した資金により大手4行21に資本注入が実施されている。

ただし、これらはあくまでも危機対応の方策である。中国経済が活力を取り戻し、長期停滞に陥らないようにするためには、清算や再建、業況改善など様々な手段を通じた不良債権の最終処理が根本的に必要であることはいうまでもない。これは、銀行がオンバランスで抱える不良債権だけでなく、AMCへの売却などを通じて銀行外にオフバランス化された不良債権についても同様である。経済のどこかに不良資産が残ったままである限り、それが金融や財政にとって重荷となり、金融の不安定化要因となるほか、より生産性の高いセクターや企業への資金供給が妨げられるためである。具体的な重点としては、不動産セクターのほか、地方のインフラ建設・運営にかかわる地方政府融資平台や、製造業や卸小売業などの小規模零細企業などが挙げられる。

以上でみたように、銀行の不良債権処理問題は、中小銀行を中心に今後も金融リスクの火種として燻ぶり続けることが予想されるが、AMCや財政の活用など危機の発生を防ぐ手段は残されており、全国的なシステミックリスクにまで至る可能性は高くないと考えられる。

AMCに関しては、2024年末時点で、主に中央政府系が5社、地方政府系が59社、銀行系が5社となっている。AMC経営を巡っては、近年収益性が低下していることに加え、不動産や小規模零細企業、地方政府融資平台関連などリスクの高いセクターの不良債権の購入が主となっていることや、銀行の不良債権比率引き下げのための隠ぺいに用いられている可能性があることなど、懸念点は多い20。だが、1990年代後半の不良債権処理の際にもみられたように、危機的な状況が発生した際に金融システムが機能不全に陥ることを回避する手段として有効であるのも事実だ。近年では、AMCが購入可能な資産範囲の拡大など、不良債権処理に向けたAMCの活用強化の動きも徐々に進んでいる。

財政に関しても、政府債務のGDP比は公式では23年末時点で55%である。地方政府融資平台の隠れ債務も含めると100%超まで上昇する可能性はあるものの、国内資金での国債消化余力を踏まえれば、まだ財政面で余地はあるといえる。銀行自身のガバナンスやリスク管理体制の整備、不良債権処理の強化などが不十分なまま資本注入をすれば、モラルハザードを助長する恐れがあるため、事前の厳格な審査や事後のモニタリング、出口戦略の策定などを実施することは欠かせないが、財政資金を用いた銀行やAMCの資本増強は、危機対応の手段として残されていると考えられる。なお、足元では、危機対応というよりはリスク防止の観点から、20年以降、地方債で調達した資金による資本注入が認められているほか、25年には、財政部が特別国債で調達した資金により大手4行21に資本注入が実施されている。

ただし、これらはあくまでも危機対応の方策である。中国経済が活力を取り戻し、長期停滞に陥らないようにするためには、清算や再建、業況改善など様々な手段を通じた不良債権の最終処理が根本的に必要であることはいうまでもない。これは、銀行がオンバランスで抱える不良債権だけでなく、AMCへの売却などを通じて銀行外にオフバランス化された不良債権についても同様である。経済のどこかに不良資産が残ったままである限り、それが金融や財政にとって重荷となり、金融の不安定化要因となるほか、より生産性の高いセクターや企業への資金供給が妨げられるためである。具体的な重点としては、不動産セクターのほか、地方のインフラ建設・運営にかかわる地方政府融資平台や、製造業や卸小売業などの小規模零細企業などが挙げられる。

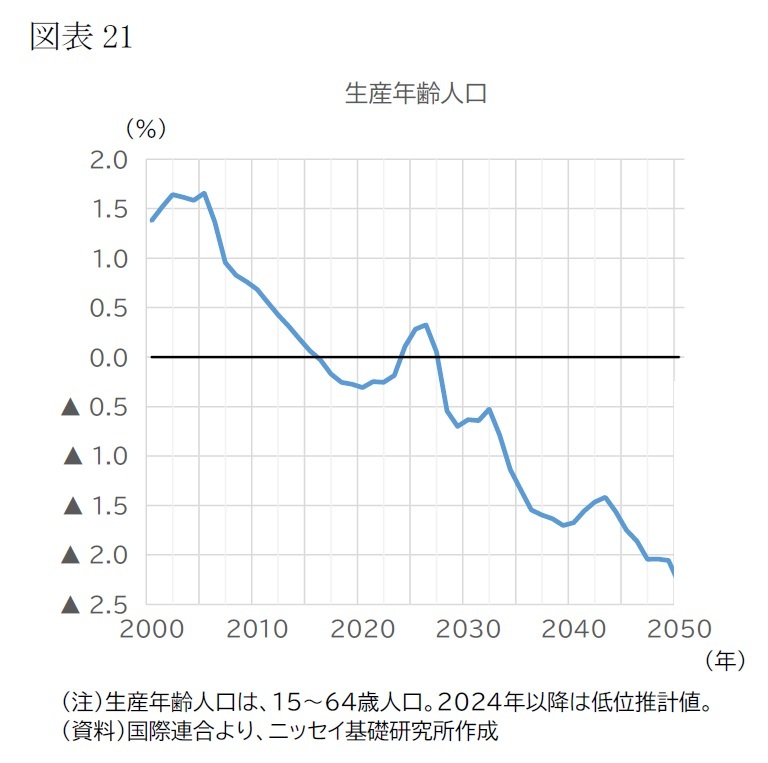

目下、米中貿易摩擦や不動産不況を背景に経済が不安定化しやすい状況にあるため、清算による処理のように経済や雇用に痛みが生じる措置はとりづらいのが実情と考えられるが、再建の取り組みや、今後の経済活性化に必要な改革を進めることは可能だろう。例えば、これまで不動産やインフラ建設に依存してきた地方経済や財政の構造改革や国有企業改革、民営セクターの活性化、対外開放、労働力移動の円滑化に資する戸籍制度改革や公共サービスの均等化、リカレント教育の推進など、いずれも課題として認識されてはいるが、求められる取り組みは多岐にわたる。30年代半ばには、人口減少のスピードが加速し、潜在成長率の下押しは一段と強まることが予想される(図表21)。それまでの間に、それを補うだけの生産性向上やそれに必要な対策が進まなければ、経済が低成長局面に移行するとともに停滞が長期化し、それが不良債権問題も長期化、深刻化させるという悪循環に陥る恐れがある。これに伴い、金融や財政など不良債権処理の余力も低下していくことから、最悪の場合、将来的に危機を防ぐことができない局面に至ることもありうる。

目下、米中貿易摩擦や不動産不況を背景に経済が不安定化しやすい状況にあるため、清算による処理のように経済や雇用に痛みが生じる措置はとりづらいのが実情と考えられるが、再建の取り組みや、今後の経済活性化に必要な改革を進めることは可能だろう。例えば、これまで不動産やインフラ建設に依存してきた地方経済や財政の構造改革や国有企業改革、民営セクターの活性化、対外開放、労働力移動の円滑化に資する戸籍制度改革や公共サービスの均等化、リカレント教育の推進など、いずれも課題として認識されてはいるが、求められる取り組みは多岐にわたる。30年代半ばには、人口減少のスピードが加速し、潜在成長率の下押しは一段と強まることが予想される(図表21)。それまでの間に、それを補うだけの生産性向上やそれに必要な対策が進まなければ、経済が低成長局面に移行するとともに停滞が長期化し、それが不良債権問題も長期化、深刻化させるという悪循環に陥る恐れがある。これに伴い、金融や財政など不良債権処理の余力も低下していくことから、最悪の場合、将来的に危機を防ぐことができない局面に至ることもありうる。

20 張・李(2025)、IMF(2024)、Charoenwong et al.(2023)。

21 中国農業銀行、中国建設銀行、中国銀行、中国郵政貯蓄銀行の4行。

6――おわりに

本稿では、中国の不良債権処理を巡る状況について、不良債権処理問題で苦しんだバブル崩壊後の日本との比較を通じて特徴を考察した。

バブル崩壊後の日本の不良債権問題が深刻化した背景にあった資産査定にかかわる制度整備や不良債権処理の動き、銀行の処理体力といった点に焦点を当て比較すると、現時点における中国の不良債権問題を巡る状況は、当時の日本ほど深刻な状況にはないと推察される。これは、バーゼル規制といった国際的な銀行経営規制の枠組みが高度化してきたという外的要因の追い風によるところも大きいが、中国政府としても世界金融危機を経て金融のシステミックリスクが経済に及ぼす影響の大きさを警戒し、金融システムの健全性維持のため、デレバレッジの取り組みと歩調を合わせ、様々な手段で不良債権のオフバランス化に積極的に取り組んできたことによる効果も少なくないと考えられる。その過程では、過去の日本の不良債権処理の失敗の経験も参考にしたものと思われる。結果として、金融システムの中核を担う銀行のバランスシートの健全性が保たれている点は評価できよう。実際には、制度で規定された基準に厳密に則り資産査定が実施されていないケースがあるため、公表された不良債権比率は実態よりも高いとの見方が一般的であるが、貸倒引当金などのストック面や毎年の収益などフロー面を考慮すると、不良債権比率がある程度上昇しても、それを処理するだけの余力は依然残されていると考えられる。

他方、今後を展望すると、銀行の収益力は徐々に低下していく可能性が高い一方、不良債権処理の圧力はまだ長引くことが予想される。とくに経営状況が相対的によくない農村金融機関や都市商業銀行など中小銀行で、足元の米中摩擦の影響を受けて経営悪化が広がる可能性が懸念されるが、全国的な金融のシステミックリスクが発生する可能性は低いと考えられる。1990年代後半からの不良債権処理の際に実施したようなAMC(資産管理会社)を活用した不良債権の大規模な切り離しや財政による資本注入などを実施する余地が残されているためである。もっとも、これは危機対応の方策であり、中国経済が活力を取り戻し、長期停滞を回避するためには、銀行がオフバランス化した不良債権も含めて最終処理を進める必要がある。

2025年中には、中国共産党の重要会議である中国共産党第20期中央委員会第4回全体会議(「四中全会」)または五中全会で、翌26年~30年までの5年間の政策大綱となる第15次五カ年計画の草案が採択される見込みである。その中で、不良債権問題を主とする金融リスクへの対処や、経済の活性化に必要な改革の実行について、どのような方向感が示されるのかが注目される。

バブル崩壊後の日本の不良債権問題が深刻化した背景にあった資産査定にかかわる制度整備や不良債権処理の動き、銀行の処理体力といった点に焦点を当て比較すると、現時点における中国の不良債権問題を巡る状況は、当時の日本ほど深刻な状況にはないと推察される。これは、バーゼル規制といった国際的な銀行経営規制の枠組みが高度化してきたという外的要因の追い風によるところも大きいが、中国政府としても世界金融危機を経て金融のシステミックリスクが経済に及ぼす影響の大きさを警戒し、金融システムの健全性維持のため、デレバレッジの取り組みと歩調を合わせ、様々な手段で不良債権のオフバランス化に積極的に取り組んできたことによる効果も少なくないと考えられる。その過程では、過去の日本の不良債権処理の失敗の経験も参考にしたものと思われる。結果として、金融システムの中核を担う銀行のバランスシートの健全性が保たれている点は評価できよう。実際には、制度で規定された基準に厳密に則り資産査定が実施されていないケースがあるため、公表された不良債権比率は実態よりも高いとの見方が一般的であるが、貸倒引当金などのストック面や毎年の収益などフロー面を考慮すると、不良債権比率がある程度上昇しても、それを処理するだけの余力は依然残されていると考えられる。

他方、今後を展望すると、銀行の収益力は徐々に低下していく可能性が高い一方、不良債権処理の圧力はまだ長引くことが予想される。とくに経営状況が相対的によくない農村金融機関や都市商業銀行など中小銀行で、足元の米中摩擦の影響を受けて経営悪化が広がる可能性が懸念されるが、全国的な金融のシステミックリスクが発生する可能性は低いと考えられる。1990年代後半からの不良債権処理の際に実施したようなAMC(資産管理会社)を活用した不良債権の大規模な切り離しや財政による資本注入などを実施する余地が残されているためである。もっとも、これは危機対応の方策であり、中国経済が活力を取り戻し、長期停滞を回避するためには、銀行がオフバランス化した不良債権も含めて最終処理を進める必要がある。

2025年中には、中国共産党の重要会議である中国共産党第20期中央委員会第4回全体会議(「四中全会」)または五中全会で、翌26年~30年までの5年間の政策大綱となる第15次五カ年計画の草案が採択される見込みである。その中で、不良債権問題を主とする金融リスクへの対処や、経済の活性化に必要な改革の実行について、どのような方向感が示されるのかが注目される。

【参考文献】

一般財団法人ゆうちょ財団(2025)「VII. 中華人民共和国」一般財団法人ゆうちょ財団『個人金融に関する外国調査』.https://www.yu-cho-f.jp/wp-content/uploads/China-1.pdf

小野有人(2003)「わが国金融機関の低スプレッド」みずほ総合研究所『みずほレポート』.https://www.mizuho-rt.co.jp/publication/mhri/research/pdf/report/report03-0217.pdf

金融庁(2004)「金融庁の1年(平成15事務年度版)(資料編)」金融庁.https://www.fsa.go.jp/news/newsj/16/f-20040916-2/siryou.html

――――(2015)「金融検査マニュアル」金融庁.https://www.fsa.go.jp/manual/manualj/yokin.pdf

楠元新一, 山下裕司, 三尾仁志, 中野洵子(2019)「予想信用損失(ECL)型引当の特徴と運用面の課題」日本銀行『日銀レビュー』2019年9月.https://www.boj.or.jp/research/wps_rev/rev_2019/rev19j09.htm

齋藤尚登(2024)「中国の不動産不況と金融リスクの行方」(財務総合政策研究所『フィナンシャル・レビュー』第158号.https://www.mof.go.jp/pri/publication/financial_review/fr_list8/r158/r158_4.pdf)

財務省財務総合政策研究所財政史室(編)(2019)『平成財政史-平成元~12年度(第6巻)』. https://www.mof.go.jp/pri/publication/policy_history/series/mokuji06.htm

神宮健(2022)「金融機関の破綻に備える中国」野村総合研究所『金融ITフォーカス』2022年7月号.https://www.nri.com/jp/knowledge/publication/kinyu_itf_202207/07.html

関辰一(2023)「上昇する中国の潜在不良債権比率」日本総合研究所『環太平洋ビジネス情報 RIM』2023 Vol.23, No.89.https://www.jri.co.jp/page.jsp?id=105206

関根栄一(2015)「中国の預金保険条例の公布・施行と今後の課題」野村資本市場研究所『野村資本市場クォータリー』2015 Vol.18-4 SPRING.https://www.nicmr.com/nicmr/report/repo/2015/2015spr13.pdf

谷内満, 増井彰久(2007)「加速する中国金融改革の分析」(国際協力銀行開発金融研究所『開発金融研究所報』第34号).https://www.jica.go.jp/Resource/jica-ri/IFIC_and_JBICI-Studies/jica-ri/publication/archives/jbic/report/review/pdf/34_03.pdf

中国人民銀行(2023)『中国金融安定報告2023』.http://www.nifd.cn/Paper/Details/4602

――――(2024)『中国金融安定報告2024』.http://www.pbc.gov.cn/jinrongwendingju/146766/146772/5547040/index.html

張明, 李明洲(2025)「中国的不良資産処置:発展歴程、国際経験与政策建議」国家金融与発展実験室.http://www.nifd.cn/Paper/Details/4602

陳俊銘(2025)「預測調整:中国銀行業問題貸款可能面臨更大的関税相関負面影響」S&P Global Ratings. https://www.spglobal.com/_assets/documents/ratings/zh/pdf/2025-5-6-forecast-change-china-s-bad-loans-likely-to-see-larger-tariff-related-downside.pdf

陳勝, 楊景逸(2024)「簡評五大AMC業務範囲調整的背景及其影響」大成.https://shanghai.dacheng.com/Party_2/974.html

内閣府(2001)『平成13年度年次経済財政報告』.https://www5.cao.go.jp/j-j/wp/wp-je01/wp-je01-000i1.html

――――(2003)『平成15年度年次経済財政報告』.https://www5.cao.go.jp/j-j/wp/wp-je03/03-00000.html

――――(2005)『平成17年度年次経済財政報告』.https://www5.cao.go.jp/j-j/wp/wp-je05/05-00000.html

日本銀行(2001)「全国銀行の平成12年度決算と経営上の課題」日本銀行『日本銀行調査月報』2001年8月号.https://www.boj.or.jp/research/brp/ron_2001/data/ron0108a.pdf

――――(2002)「不良債権問題の基本的な考え方」日本銀行『日本銀行調査月報』2002年11月号.https://www3.boj.or.jp/josa/past_release/chosa200211f.pdf

巴曙松(2012)「中国の銀行業界におけるバーゼルIIIの導入状況:進展と傾向」公益財団法人野村財団『中国資本市場研究』2012年冬号.https://www.nomurafoundation.or.jp/wordpress/wp-content/uploads/2014/09/CCMR-5-4_WI12_01.pdf

普華永道(pwc)(2021)「2021年中国不良資産管理行業改革与発展白皮書」捜狐.https://www.sohu.com/a/487954698_407401

――――(2022)「2022年中国不良資産管理行業改革与発展白皮書」捜狐.https://www.sohu.com/a/576382249_121015326

深尾光洋(2002)「デフレ,不良債権問題と金融政策」財務省財務総合政策研究所『フィナンシャル・レビュー』第64号.https://warp.da.ndl.go.jp/info:ndljp/pid/8379094/www.mof.go.jp/pri/publication/financial_review/fr_list4/r64/r_64_004_041.pdf

安井章(2000)「中国の金融改革の現状」日本銀行『日本銀行調査月報』2000年4月号.https://www3.boj.or.jp/josa/past_release/chosa200004d.pdf

Charoenwong, B., Miao, M., & Ruan, T. (2023). Non-Performing Loan Disposals without Resolution. Management Science, 71(1). https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3662344

IMF(2016)Global Financial Stability Report, April 2016, https://www.imf.org/en/Publications/GFSR/Issues/2016/12/31/Potent-Policies-for-a-Successful-Normalization

――――(2024)Global Financial Stability Report, October 2024, https://www.imf.org/en/Publications/GFSR/Issues/2024/10/22/global-financial-stability-report-october-2024

(2025年07月09日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/03 | 先行き不透明感が続く中国経済 | 三浦 祐介 | ニッセイ年金ストラテジー |

| 2025/09/24 | 中国:25年7~9月期の成長率予測-前期から一段と減速。政策効果の息切れにより内需が悪化 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/08/22 | 中国:2025~26年の経済見通し-25年「+5%前後」成長は可能だが、年後半は減速感が強まる見込み | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/08/07 | 5%成長の割には冴えない中国経済-米中摩擦・不動産不況・デフレ圧力-好調の裏でくすぶる3つの不安 | 三浦 祐介 | 基礎研レター |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

バランスシート調整の日中比較(後編)-不良債権処理で後手に回った日本と先手を打ってきた中国のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.