- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 先行き不透明感が続く中国経済

2025年10月03日

文字サイズ

- 小

- 中

- 大

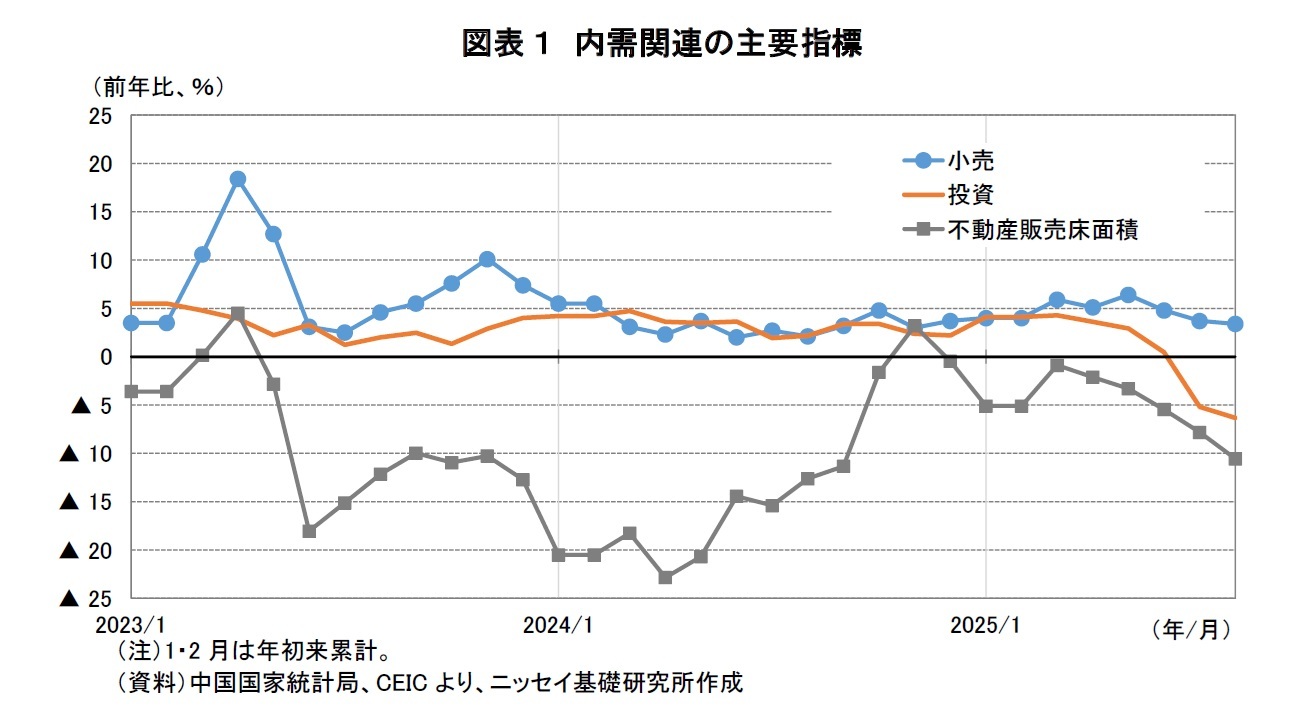

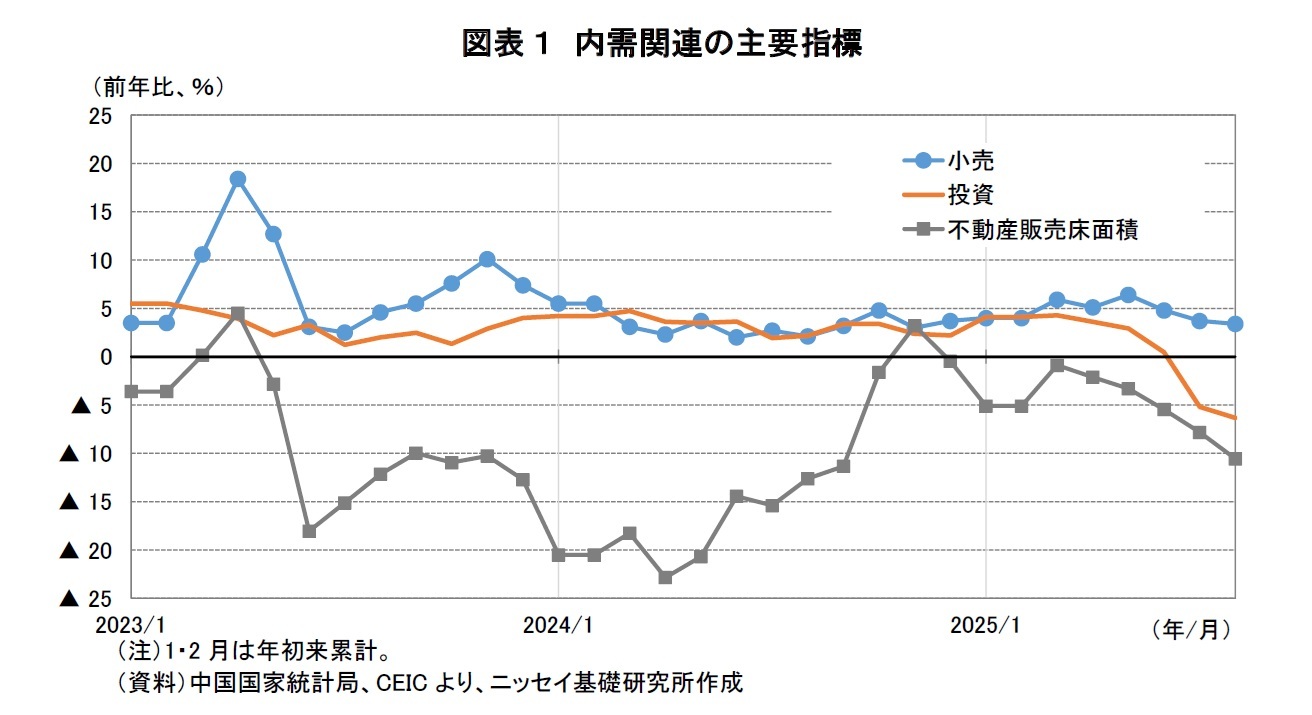

2025年の中国経済は、1~6月の実質GDP成長率が+5.3%と好調であり、通年で「+5%前後」の成長率目標が達成圏内に入ってきた。だが、不動産販売床面積は、春先以降、前年比のマイナス幅が拡大しつつあるほか、投資や小売の伸びも6月から7月にかけて2カ月連続で悪化している(図表1)。また、デフレ圧力を背景に、名目の成長率が実質を下回る「名実逆転」の状態が9四半期に及ぶなど、中国経済の先行き不透明感は依然として続いている。以下では、米国の関税政策、不動産不況、そして政府による経済対策の動向の3つのポイントから、当面の中国経済の展望について考えてみたい。

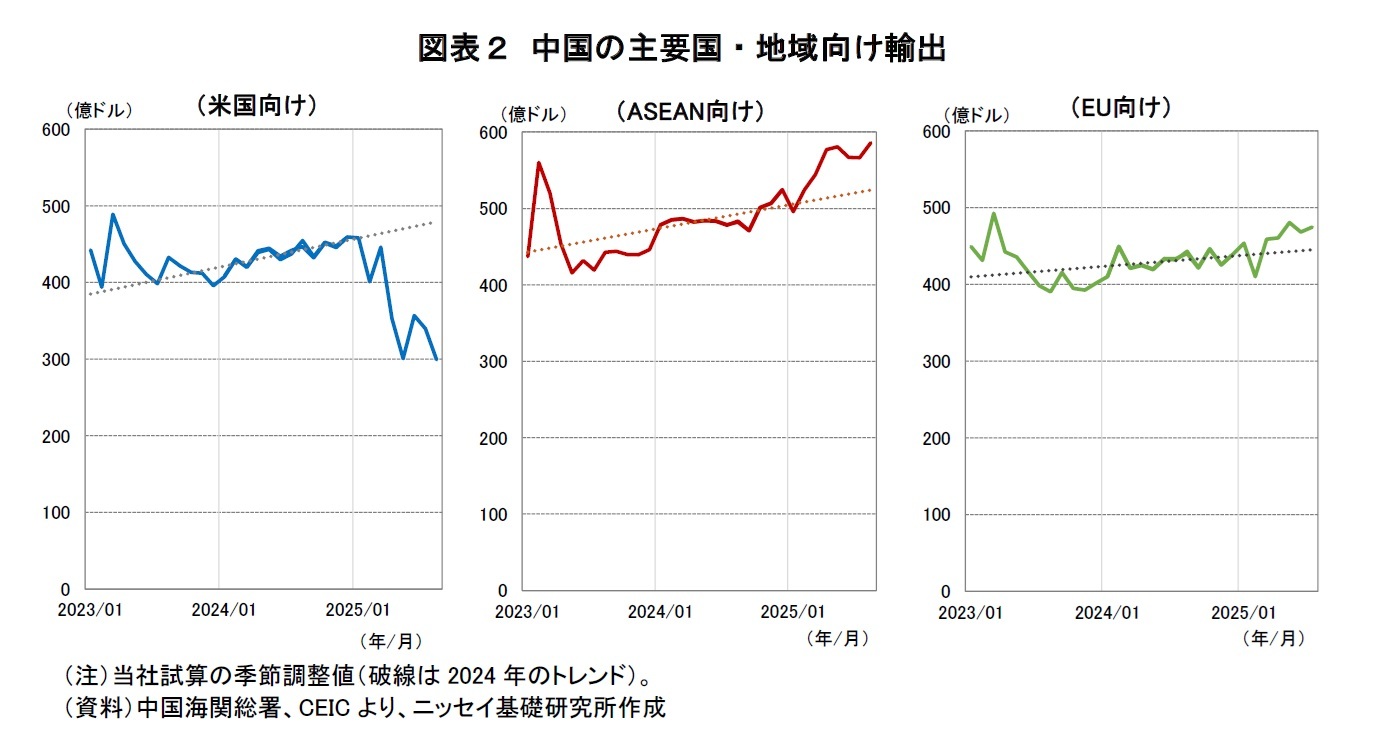

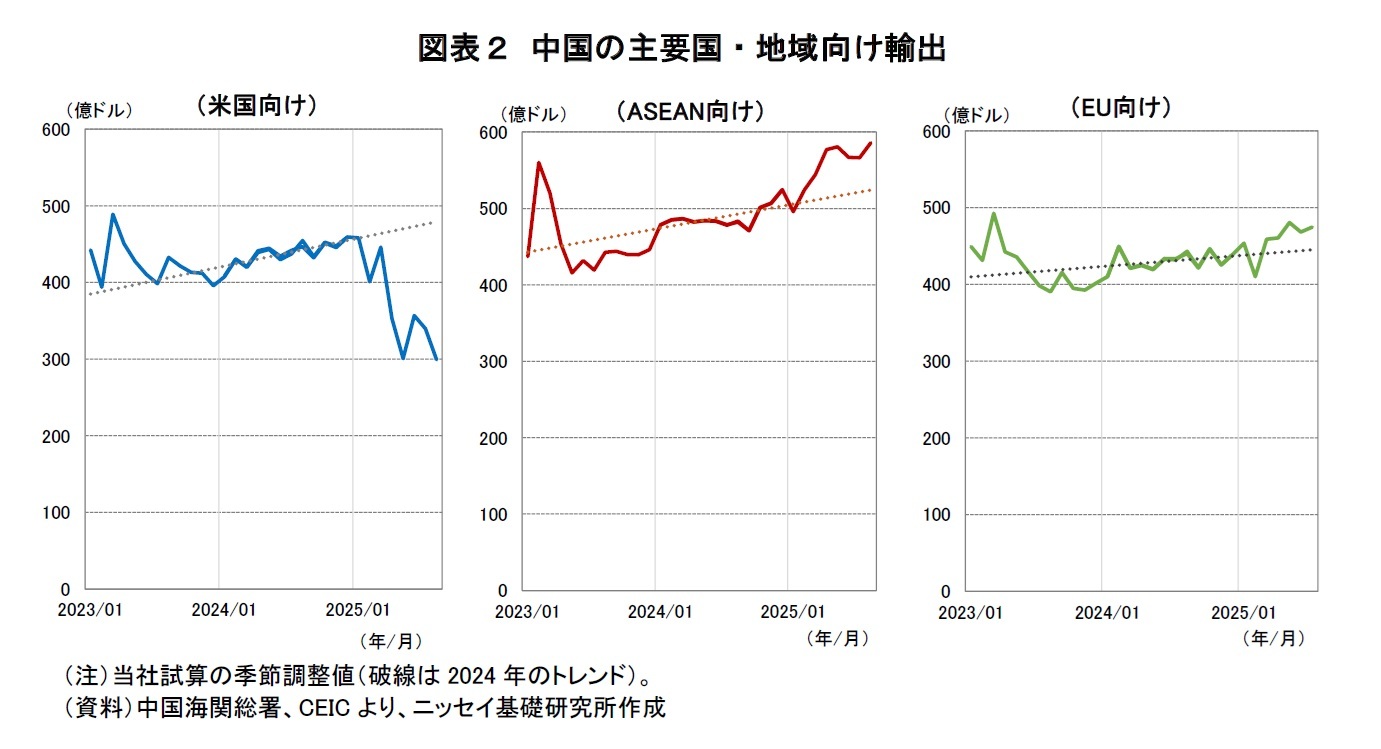

まず、25年最大の不安材料である米国の関税政策を巡って、懸念された外需の急激な悪化は回避されている。対中関税に関しては、4月に米中の関税合戦が一時100%超まで引き上げられたものの、交渉局面に移行してからは30%となっている。対米輸出は4月以降悪化しており、関税の影響が表れている一方、米国への迂回輸出も含め、ASEANなど米国以外への輸出が拡大し、その影響が緩和された(図表2)。米中交渉は、現在11月10日を期限に進められている。中国は米国に屈しない姿勢で交渉に臨み、レアアース輸出規制などで一定の交渉力を発揮していることから、米国も中国に対して強硬一辺倒ではなくなっているようだ。このため、米中の関税合戦は再激化しないことを想定しているが、対米輸出は前年減が続くだろう。また、米国はASEAN諸国との交渉で、迂回輸出に対して高関税を課す合意をしているため、今後、迂回輸出の効果は徐々にはく落する可能性が高く、年後半、輸出は悪化に転じると予想される。

次に、不動産不況については、25年の春先以降、再悪化の兆しがみられる。中国政府は、これまで段階的に不動産不況対策を強化しており、24年中には、デベロッパーが抱える在庫住宅や遊休地を地方政府や国有企業が買い取る策などを打ち出したことで一段の悪化に歯止めがかかったものの、対策の効果は息切れしつつあるようだ。こうした状況下、中国は次なる対策として、老朽住宅地等の再開発強化による住み替え需要の喚起を進める考えとみられる。25年7月開催の中央都市工作会議では、都市政策の主軸を、新規開発による量的拡大から、再開発による質的向上へと移す方針が示された。これまでの中国では、新しい都市の造成が膨大な不動産およびインフラ需要を生み、経済成長をけん引してきたが、新規開発ラッシュが終わり、人口減少も進むなか、今回の方針見直しは自然の流れともいえる。もっとも、新たな財源を調達する計画は示されておらず、不動産の売れ行きがすぐに好転する可能性は低い。不動産市場は、今しばらく悪化が続くだろう。

最後に、政府の経済対策については、耐久財の買い替え支援や企業の設備更新支援の補助金が24年後半から本格的に支給されるようになった。補助金支給は25年にも金額を積み増して継続され、その効果で25年前半は消費や投資が好調に推移した。ただ、家計や企業のマインドは冷え込んでおり、6月以降、押し上げ効果の弱まりに加え、夏場の酷暑といった季節要因もあいまって、いずれも減速している。設備更新支援の補助金は支給が完了した一方、耐久財買い替え支援補助金の支給は年内続けられる予定だが、補助金を増額する動きはみられないことから、内需の勢いは鈍化する可能性が高い。他方、デフレ圧力の主因となっている国内の過当競争への対策は強まりつつある。今後、自動車産業を中心に、業界団体主導による値下げ競争抑制の取り組みが進むほか、不当廉売の取り締まりといった法的措置も強化されるだろう。減産や生産能力の削減のような即効性の高い対策をとることができるのは、鉄鋼など一部の産業に限られるとみられ、デフレ圧力が十分に解消するには時間がかかる見込みだ。

以上の通り、25年前半は対米迂回輸出や国内の経済対策の効果により好調であった中国経済だが、今後は、これらの効果が弱まるのに伴い、外需、内需ともに減速が進むだろう。それでも、上半期の「貯金」があることから、通年の経済成長率は+4.7%と、25年の成長率目標は達成されると予想している。翌26年は+3.8%と、25年中の経済対策の反動減によって減速感がさらに強まるとみている。早ければ25年秋口、遅くとも26年3月の全人代開催のタイミングで、経済対策を再び強化する運びになるのではないだろうか。

最後に、政府の経済対策については、耐久財の買い替え支援や企業の設備更新支援の補助金が24年後半から本格的に支給されるようになった。補助金支給は25年にも金額を積み増して継続され、その効果で25年前半は消費や投資が好調に推移した。ただ、家計や企業のマインドは冷え込んでおり、6月以降、押し上げ効果の弱まりに加え、夏場の酷暑といった季節要因もあいまって、いずれも減速している。設備更新支援の補助金は支給が完了した一方、耐久財買い替え支援補助金の支給は年内続けられる予定だが、補助金を増額する動きはみられないことから、内需の勢いは鈍化する可能性が高い。他方、デフレ圧力の主因となっている国内の過当競争への対策は強まりつつある。今後、自動車産業を中心に、業界団体主導による値下げ競争抑制の取り組みが進むほか、不当廉売の取り締まりといった法的措置も強化されるだろう。減産や生産能力の削減のような即効性の高い対策をとることができるのは、鉄鋼など一部の産業に限られるとみられ、デフレ圧力が十分に解消するには時間がかかる見込みだ。

以上の通り、25年前半は対米迂回輸出や国内の経済対策の効果により好調であった中国経済だが、今後は、これらの効果が弱まるのに伴い、外需、内需ともに減速が進むだろう。それでも、上半期の「貯金」があることから、通年の経済成長率は+4.7%と、25年の成長率目標は達成されると予想している。翌26年は+3.8%と、25年中の経済対策の反動減によって減速感がさらに強まるとみている。早ければ25年秋口、遅くとも26年3月の全人代開催のタイミングで、経済対策を再び強化する運びになるのではないだろうか。

(2025年10月03日「ニッセイ年金ストラテジー」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/14 | 中国の不動産関連統計(25年10月)~販売が一段と悪化 | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/11/10 | 中国の物価関連統計(25年10月)~コアCPIの上昇率が引き続き拡大 | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/11/07 | 中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/30 | 試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 | 三浦 祐介 | 基礎研レター |

新着記事

-

2025年11月20日

持続可能なESGを求めて-目標と手段とを取り違えないこと -

2025年11月20日

「ラブブ」とは何だったのか-SNS発の流行から考える“リキッド消費” -

2025年11月19日

1ドル155円を突破、ぶり返す円安の行方~マーケット・カルテ12月号 -

2025年11月19日

年金額改定の本来の意義は実質的な価値の維持-年金額改定の意義と2026年度以降の見通し(1) -

2025年11月19日

日本プロ野球の監督とMLBのマネージャー~訳語が仕事を変えたかもしれない~

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【先行き不透明感が続く中国経済】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

先行き不透明感が続く中国経済のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.