- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国:25年7~9月期の成長率予測-前期から一段と減速。政策効果の息切れにより内需が悪化

2025年09月24日

文字サイズ

- 小

- 中

- 大

■要旨

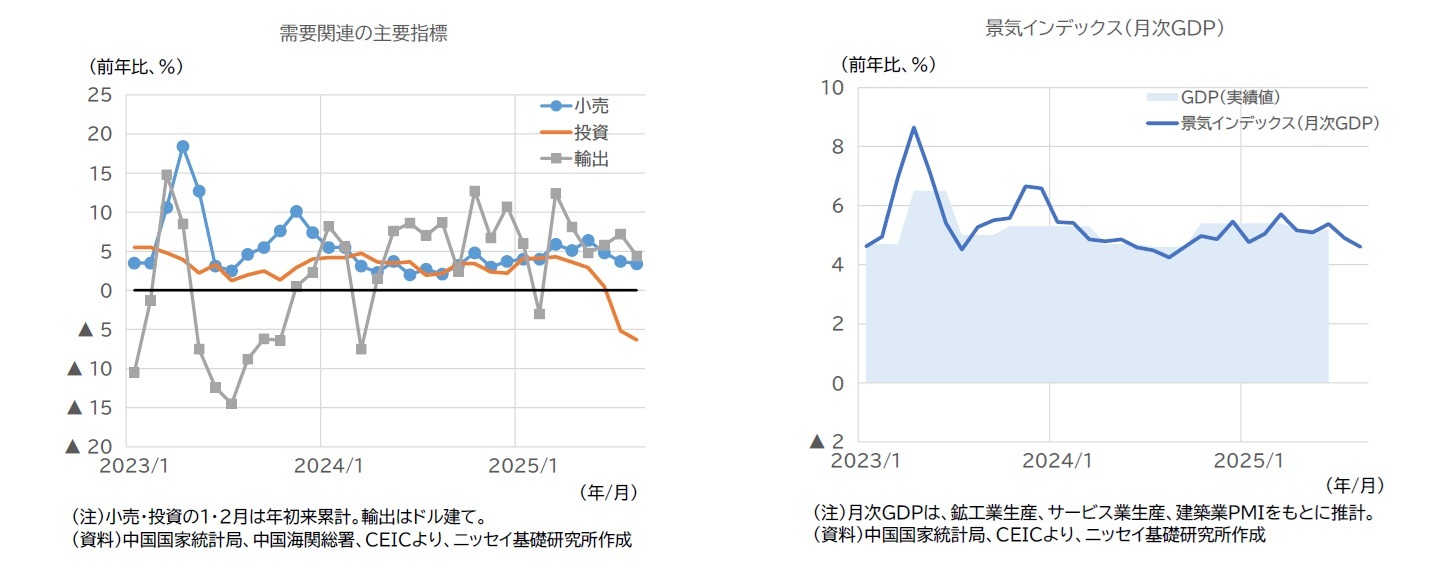

- 中国の2025年4~6月期の実質GDP成長率は、前年同期比+5.2%と、前期(25年1~3月期)の同+5.4%から減速した。季節調整後の前期比(年率)は+4.5%と、前期(同+4.9%)から減速した。足元の中国経済について、主な需要の動向をみると、輸出は、米国の追加関税が続いている割には底堅い推移を続けている(下左図)。米国向けは悪化しているものの、ASEAN等向けが改善し、全体としては前年同月比で増加を維持している。他方、内需は、政策による下支え効果の低下などを受けて悪化している。投資の伸び率は、7月にマイナスに転じた後、8月もマイナス圏で推移している。小売も、6月から8月にかけて3か月連続で伸び率が鈍化している。物価は、食品・エネルギーを除くコアCPIが改善傾向にある一方、工業生産者出荷価格(PPI)は35カ月連続で前年同月比マイナスとなっている。

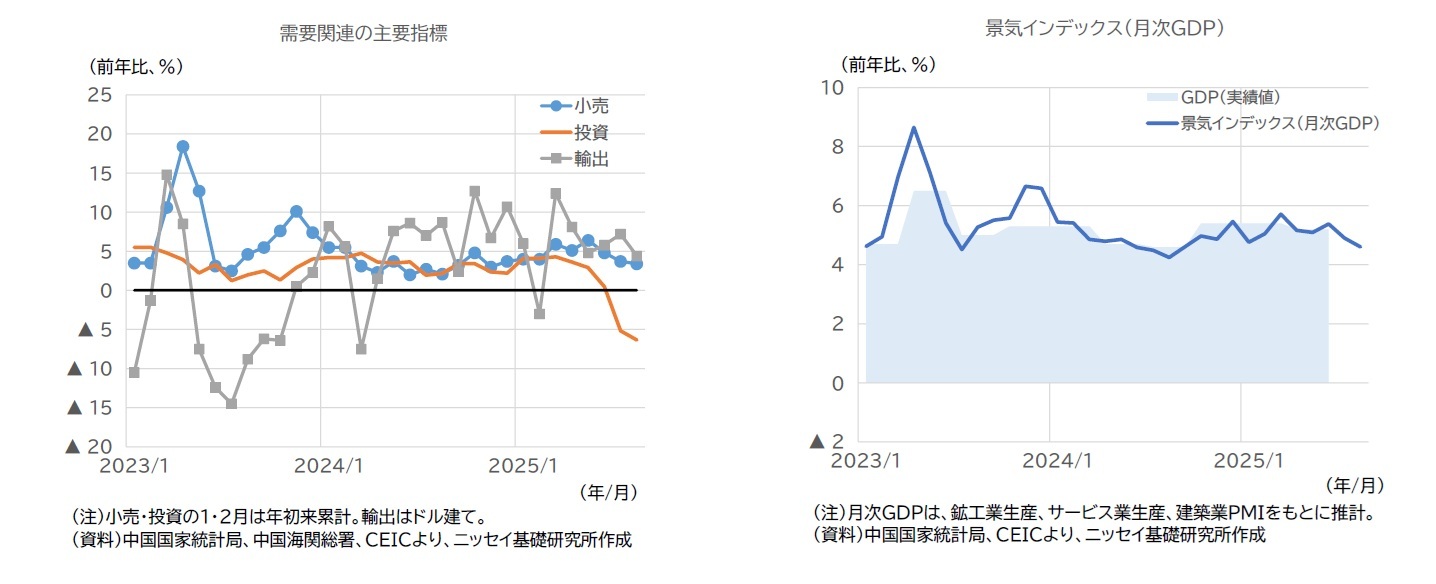

- GDP成長率(前年同期比)を月次で推計した「景気インデックス」は、25年7~8月期、前年同期比+4.8%と、4~6月期実績(同+5.2%)から減速している(下右図)。9月の景気次第で振れるとはいえ、25年10月20日に発表予定の25年7~9月期の実質GDP成長率は、前期から減速し、+4%台後半となる可能性が高い。

- 経済対策効果の息切れ感は、今後、消費、投資、不動産など各方面で強まり、内需は今後一段と減速する可能性が高い。米中交渉については、8月に第4回目の閣僚級協議が実施されたが、合意されたのはTikTokの米国事業売却を巡る枠組みについてのみだ。半導体やフェンタニルを巡る問題など様々な難題が残っており、対中追加関税が撤廃される可能性は低いことから、外需への下押しが続くだろう。

(2025年09月24日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/11/07 | 中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/30 | 試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路 | 三浦 祐介 | 基礎研レター |

| 2025/10/28 | 試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か | 三浦 祐介 | 基礎研レター |

| 2025/10/23 | 中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 | 三浦 祐介 | Weekly エコノミスト・レター |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国:25年7~9月期の成長率予測-前期から一段と減速。政策効果の息切れにより内需が悪化】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国:25年7~9月期の成長率予測-前期から一段と減速。政策効果の息切れにより内需が悪化のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.