- シンクタンクならニッセイ基礎研究所 >

- ジェロントロジー(高齢社会総合研究) >

- 高齢者世帯の家計・資産 >

- 高齢者向け「プラチナNISA」への期待と懸念

コラム

2025年05月30日

文字サイズ

- 小

- 中

- 大

1.はじめに

2025年4月23日、資産運用立国議員連盟は石破茂総理大臣に対し、「資産運用立国2.0に向けた提言」を提出した。この中では、「高齢者が安心して長生きできる社会を金融面から支えるための環境整備」として、高齢者に限定してNISAの対象商品の拡大・スイッチング解禁を図る「プラチナNISA」の導入について言及されている1。

この「プラチナNISA」をめぐっては、各種メディアや専門家の間で賛否両論が広がっている。

現行のNISA制度は、「家計の安定的な資産形成を支援するための制度」として位置付けられている。

長期の積立・分散投資に適した一定の投資信託を購入するための「つみたて投資枠」が用意されている(過去には「つみたてNISA」が存在した)ことや、18歳からの口座開設が可能であることをみても、基本的には長期投資志向の資産形成を推進する制度であるといえる。

しかし、高齢者にとっては資産を形成するばかりでなく、保全や適切な取り崩しを行うことも重要な課題である。また資産形成の志向としても、現役世代と比べれば現実的な投資可能期間も短く、投資開始時の年齢によっては長期投資を目論むことが合理的でないケースも想定される。

このような理由から、高齢者の資産との関わり方は現行のNISA制度とは必ずしも馴染むものではなく、高齢者を対象とした「プラチナNISA」には相応の目的設定と制度設計が求められるといえる。

そこで本稿では、プラチナNISAに関して、現時点の情報から考えられる意義と懸念点について整理する。

1 自由民主党・衆議院議員 小林史明 公式サイト「提言全文:資産運用立国2.0に向けた提言」にて確認

この「プラチナNISA」をめぐっては、各種メディアや専門家の間で賛否両論が広がっている。

現行のNISA制度は、「家計の安定的な資産形成を支援するための制度」として位置付けられている。

長期の積立・分散投資に適した一定の投資信託を購入するための「つみたて投資枠」が用意されている(過去には「つみたてNISA」が存在した)ことや、18歳からの口座開設が可能であることをみても、基本的には長期投資志向の資産形成を推進する制度であるといえる。

しかし、高齢者にとっては資産を形成するばかりでなく、保全や適切な取り崩しを行うことも重要な課題である。また資産形成の志向としても、現役世代と比べれば現実的な投資可能期間も短く、投資開始時の年齢によっては長期投資を目論むことが合理的でないケースも想定される。

このような理由から、高齢者の資産との関わり方は現行のNISA制度とは必ずしも馴染むものではなく、高齢者を対象とした「プラチナNISA」には相応の目的設定と制度設計が求められるといえる。

そこで本稿では、プラチナNISAに関して、現時点の情報から考えられる意義と懸念点について整理する。

1 自由民主党・衆議院議員 小林史明 公式サイト「提言全文:資産運用立国2.0に向けた提言」にて確認

2.高齢者金融資産の活用と市場活性化

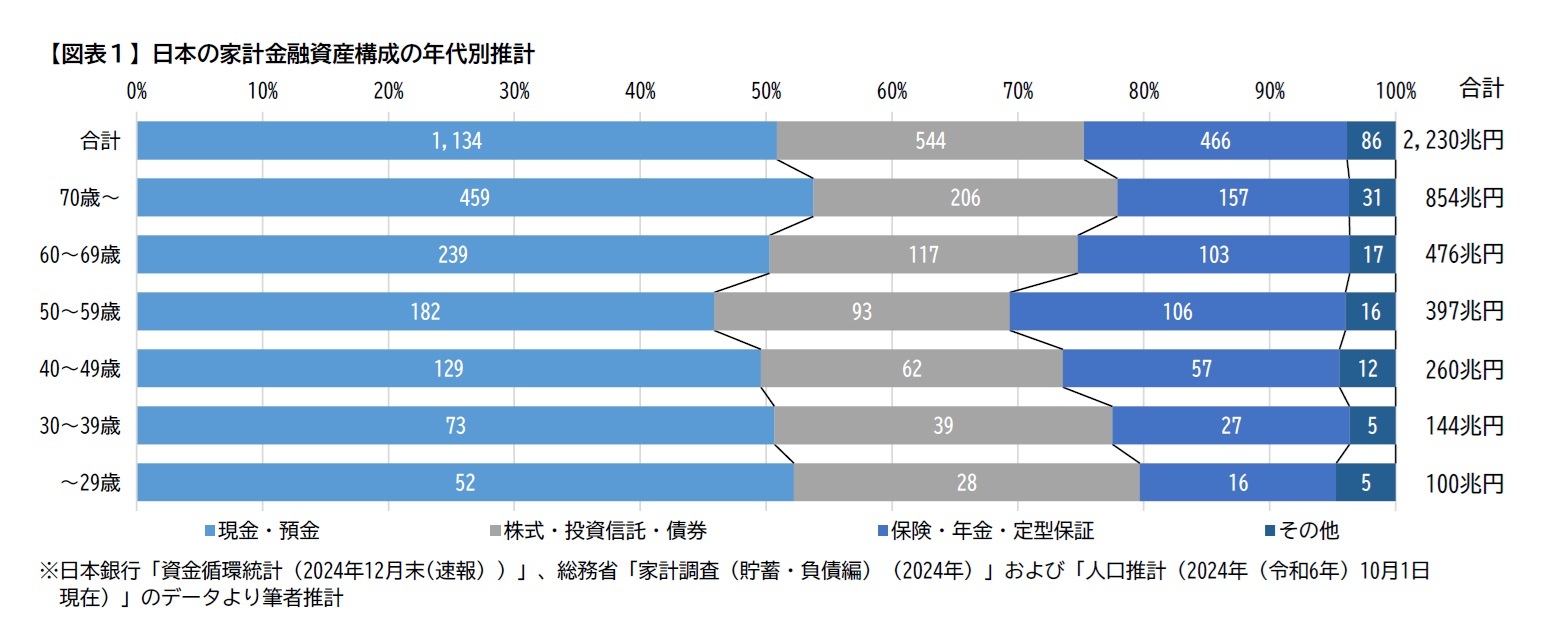

2024年12月末時点で、日本の家計金融資産は過去最高の2,230兆円1となっている。筆者の推計によれば、そのうち476兆円(21.4%)が60代、854兆円(38.3%)が70代以上の保有資産となっているとみられる。また、60代以上の金融資産の過半を預貯金が占めている現状も推測される(図表1)。

そうした中でプラチナNISAが施行されることで、この500兆円以上に及ぶとみられる高齢者の預貯金の一部が株式市場に流入し、金融市場の活性化につながることが期待される。

また、近時の物価上昇や平均寿命の延伸といった社会的な変化により、高齢者においても資産の運用ニーズは高まっていると考えられる。プラチナNISAには、資産を「守る」から「活かす」への転換を支援する制度としての意義も見出される。

1 日本銀行「資金循環統計(2024年12月末(速報) )」より引用

また、近時の物価上昇や平均寿命の延伸といった社会的な変化により、高齢者においても資産の運用ニーズは高まっていると考えられる。プラチナNISAには、資産を「守る」から「活かす」への転換を支援する制度としての意義も見出される。

1 日本銀行「資金循環統計(2024年12月末(速報) )」より引用

3.分配金受取型の投資信託をめぐる議論

報道によれば、プラチナNISAでは「分配金受取型投資信託」が対象商品に含まれる可能性がある。この点に関し、特別分配金による元本の取り崩しリスクや手数料の高額さから批判の声も上がっている。しかしながら、この分配金受取型投資信託が対象商品に含まれること自体を問題視する批判は本質的でないといえる。

まず、元本の取り崩しリスクのある商品性を問題とするのであれば、それは高齢者やプラチナNISAに限った問題ではなく、証券市場全体の制度設計や法規制の問題にまで議論を広げる必要がある。

また、最終的な投資判断はあくまで利用者自身が行うものであり、プラチナNISAが分配金再投資型に限定/誘導するような制度とならない限り、利用者に不当なリスクを押しつける制度とまではいえない。特に、先のとおり高齢者には資産の取り崩しという特有のニーズが存在することから、多様な選択肢を提供すること自体に合理性はあるともいえる。

まず、元本の取り崩しリスクのある商品性を問題とするのであれば、それは高齢者やプラチナNISAに限った問題ではなく、証券市場全体の制度設計や法規制の問題にまで議論を広げる必要がある。

また、最終的な投資判断はあくまで利用者自身が行うものであり、プラチナNISAが分配金再投資型に限定/誘導するような制度とならない限り、利用者に不当なリスクを押しつける制度とまではいえない。特に、先のとおり高齢者には資産の取り崩しという特有のニーズが存在することから、多様な選択肢を提供すること自体に合理性はあるともいえる。

4.高齢者の投資判断能力と制度設計上の課題

一方で、高齢者がリスクを伴う投資に適切な判断をもって臨めるのかという点は、制度設計以前の大きな懸念点といえる。

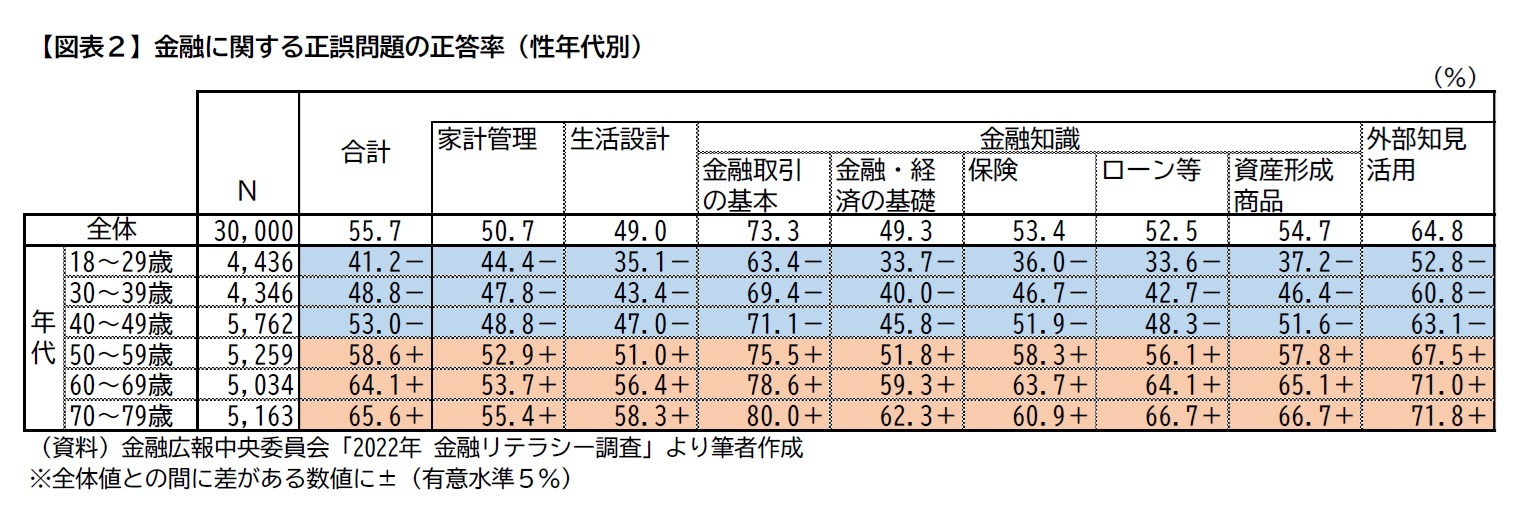

金融広報中央委員会が実施する「金融リテラシー調査」によれば、たしかに金融リテラシーは年齢層が高いほど高くなっている(図表2)。しかし、ここでいう金融リテラシーは金融に関するクイズ設問の正答率であり、いわゆる認知判断能力を測定しているものではない。

金融広報中央委員会が実施する「金融リテラシー調査」によれば、たしかに金融リテラシーは年齢層が高いほど高くなっている(図表2)。しかし、ここでいう金融リテラシーは金融に関するクイズ設問の正答率であり、いわゆる認知判断能力を測定しているものではない。

同提言では、詐欺被害対策を含めた金融経済教育の徹底や、親族等の代理取引を可能とする金融サービスの普及促進など、高齢顧客保護の観点から認知判断能力の低下に備えた検討されているが、高齢者がそうした制度的な支援を適切に利用できるかどうかは疑問が残る。

また、現行NISAと同様であれば、プラチナNISA口座で運用された資産は相続時に相続人の課税口座へ移管されることが想定される。その際、半ば強制的にリスク資産を受け入れる相続人の資産管理能力を踏まえた制度的手当の要否についても議論の余地があるといえる。

また、現行NISAと同様であれば、プラチナNISA口座で運用された資産は相続時に相続人の課税口座へ移管されることが想定される。その際、半ば強制的にリスク資産を受け入れる相続人の資産管理能力を踏まえた制度的手当の要否についても議論の余地があるといえる。

5.おわりに

投資はあくまで「自己責任」が原則であるが、現実には高齢者を狙った金融犯罪や不適切な勧誘も後を絶たない。

制度として功利的な効果を生み出すためには、単に非課税枠や対象商品を広げるのではなく、利用者保護と健全な市場形成の両立を意識した設計が不可欠である。

プラチナNISAは、日本社会の高齢化と家計金融資産の構造的課題に対応する新たな試みであると同時に、慎重な議論と制度設計が求められる政策でもある。今後の動向が注目される。

制度として功利的な効果を生み出すためには、単に非課税枠や対象商品を広げるのではなく、利用者保護と健全な市場形成の両立を意識した設計が不可欠である。

プラチナNISAは、日本社会の高齢化と家計金融資産の構造的課題に対応する新たな試みであると同時に、慎重な議論と制度設計が求められる政策でもある。今後の動向が注目される。

(2025年05月30日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1795

経歴

- 【経歴】

2018年 日本証券業協会 入職

2024年 株式会社ニッセイ基礎研究所 入社

【加入団体等】

・日本マーケティング・サイエンス学会

西久保 瑛浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/12 | 職域における金融経済教育の進展に向けて-人的資本経営における戦略的意義と普及に向けた提言 | 西久保 瑛浩 | 基礎研レポート |

| 2025/05/30 | 高齢者向け「プラチナNISA」への期待と懸念 | 西久保 瑛浩 | 研究員の眼 |

| 2025/05/23 | 「気になるけれど始めない」躊躇する潜在投資家-NISA“意向”者への理解を深める | 西久保 瑛浩 | 基礎研レポート |

| 2025/03/27 | ファイナンシャル・ウェルビーイングについて(2)-金融行動との関係性…保険商品に着目して | 西久保 瑛浩 | 研究員の眼 |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【高齢者向け「プラチナNISA」への期待と懸念】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

高齢者向け「プラチナNISA」への期待と懸念のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.