- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産形成 >

- ファイナンシャル・ウェルビーイングについて(2)-金融行動との関係性…保険商品に着目して

ファイナンシャル・ウェルビーイングについて(2)-金融行動との関係性…保険商品に着目して

生活研究部 研究員 西久保 瑛浩

文字サイズ

- 小

- 中

- 大

1.はじめに

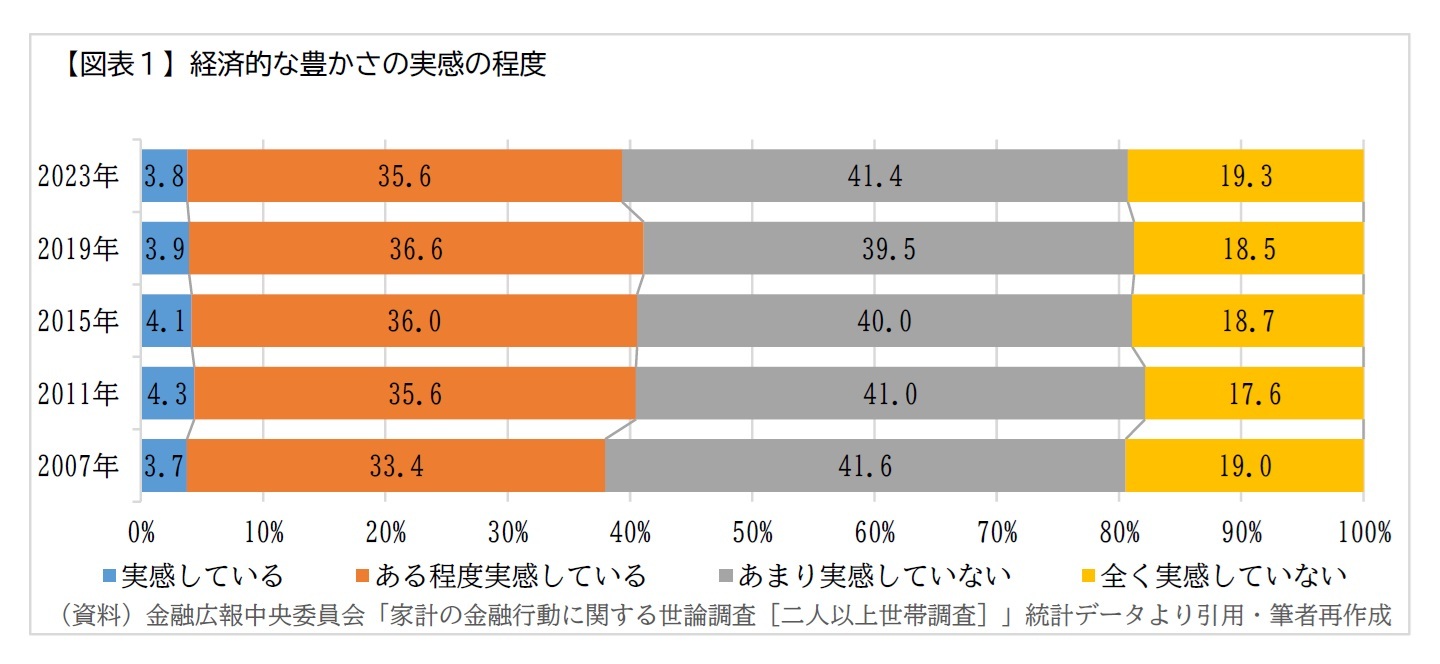

2.「経済的な豊かさ」の実感について

2023年調査時点では、「経済的な豊かさ」を実感している割合(「実感している」と「ある程度実感している」の計)は39.4%であった。2007年調査以降の時系列でみても、長期的には「経済的な豊かさ」の実感は4割程度をほぼ横ばいで推移している。

なお、この設問は「生活感覚として“経済的な豊かさ”について、どのように実感しているか」という内容で、明確に言及はないが回答者の「現在」(回答時点)への認識を問うものとなっている。前編でも紹介したとおり、FWBはその定義 に「将来」への視点を含む概念であるため、ここでいう「経済的な豊かさ」はFWBのうち「現在」という一部の側面を捉えたものといえる。

3.FWBと金融行動の関係性について

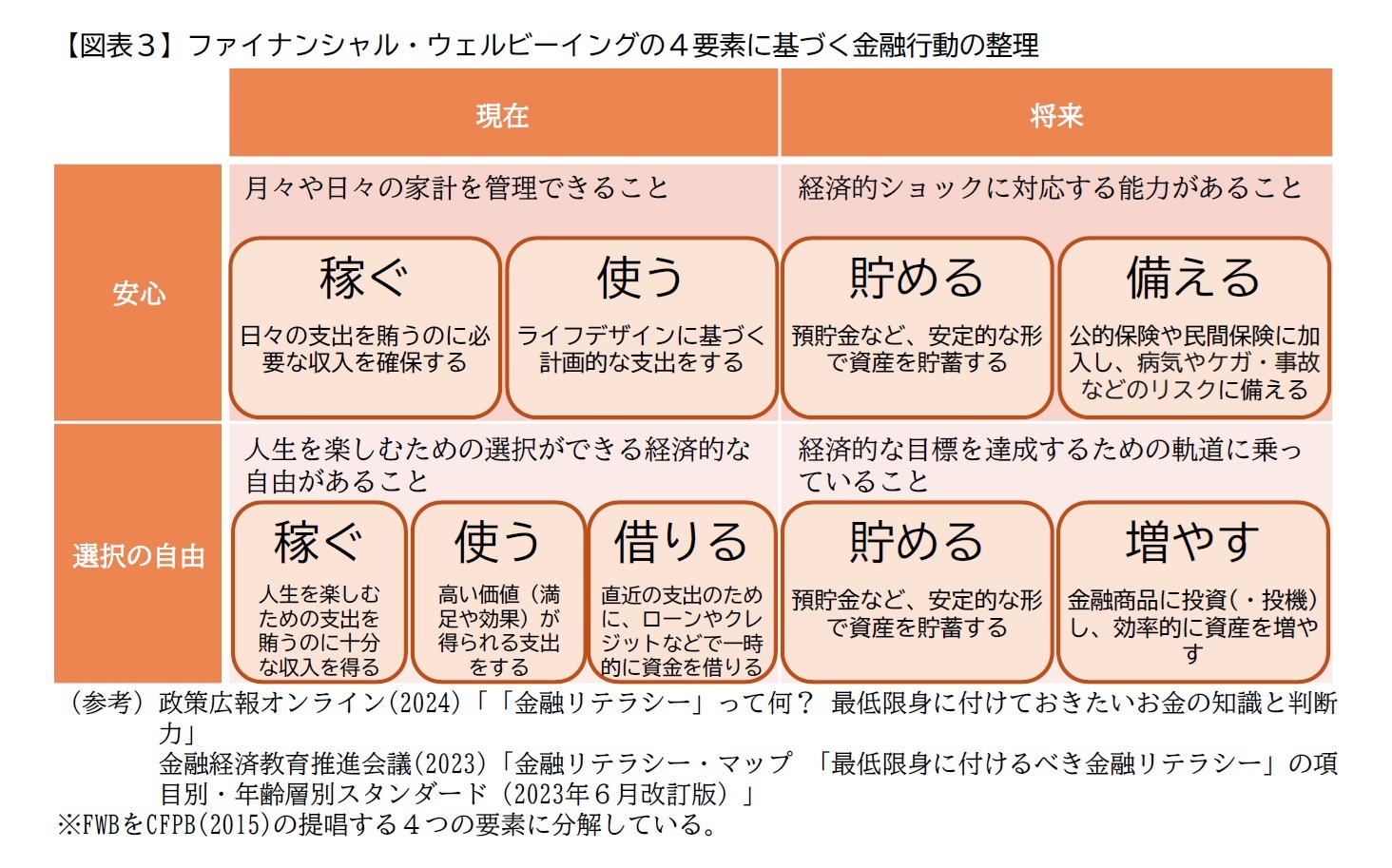

このように整理してみると、「稼ぐ」や「使う」、「貯める」という最も身近な金融行動も、関連付ける要素によって意味や内容が異なってくることがわかる。また、敬遠されがちな「借りる」という行動がFWBを高める側面を持つことや、昨今注目されている「増やす」ことが確かに「将来」の「選択の自由」を高めるための行為であることも、改めて認識することができる。

そして、本稿で特に着目したいのが「備える」である。保険によって不測の支出に「備える」ことは、まさに「経済的ショックに対応する能力」を高めることであり、FWBの実現に対して効果的な行動とは考えられないだろうか。

1 Consumer Financial Protection Bureau(2015)”Financial well-being: The goal of financial education”

4.FWBの登場と保険商品

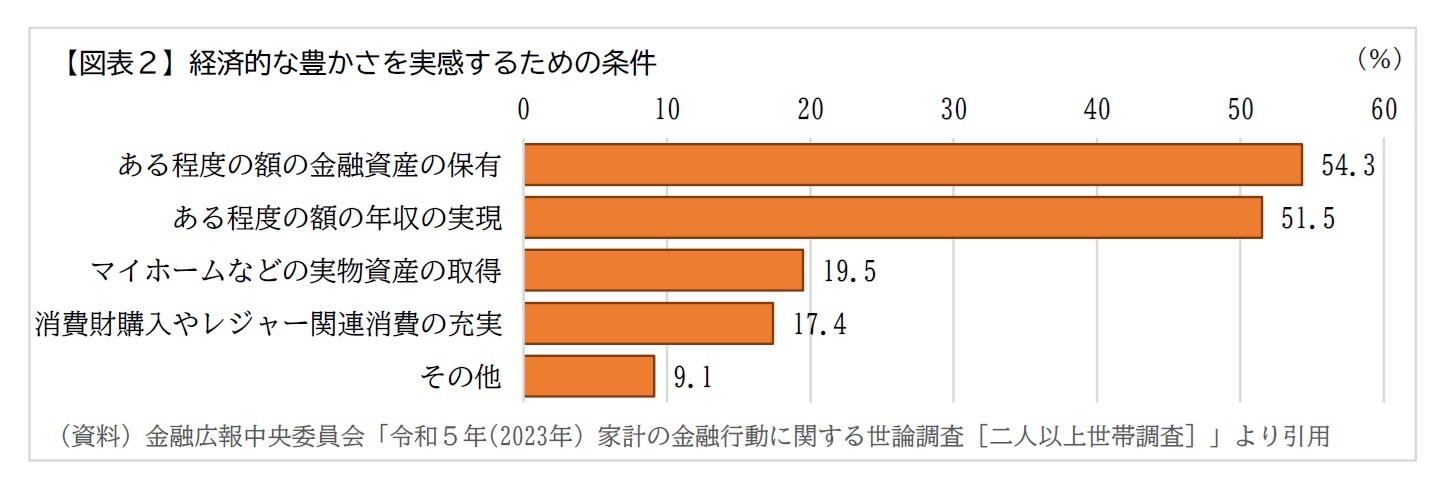

これまで、人々の「経済的な豊かさ」とは、往々にして客観的かつ物質的な意味での「豊かさ」のことを指していた。実際、現在も調査等によって「経済的な豊かさ」を具体的に把握しようとするとき、一般的には収入額や資産額といった、金銭的な価値に基づく情報に着目する傾向がある。その際、特に掛け捨て型の保険商品は、その金銭的な価値の算出の難しさから金融資産としては計上されず、保険金や給付金などの収入も一時的なものとして除外されることが多い。前述の「家計の金融行動調査」においても、掛け捨て型保険の保有状況は把握されていない。

加えて、昨今の資産形成ブームにおいては、従来から保有率の高い預貯金に加え、株式や投資信託などのリスク性金融商品への投資が国を挙げて推進されている。確かに、図表3にも記載したとおり、老後資産の準備などの「経済的な目標を達成」するうえで、まさに金銭的価値としての資産の形成はFWBの実現に寄与する金融行動であるといえる。

しかし、主観的かつ精神的な要素を含むFWBの実現を目的とすれば、資産形成(:貯める・増やす)がその手段の1つに過ぎないことも事実である。したがって、FWBの実現のためには資産形成や収入の増加(:稼ぐ)のみならず、家計管理(:使う)や適度な負債(:借りる)、保障(:備える)などを含めた、総合的・計画的な金融行動の遂行が求められる。

そしてその中でも、FWBの1要素とされている「経済的ショックへの対応」そのものを機能とし、FWBの核心といってよい「安心」の提供を使命とする保険商品の存在は、FWBの実現において重要な役割を持つと考えられる。

確かに保険商品は、掛け捨て型であれば加入者が金銭的価値を認識しにくいことや、貯蓄型であれば収益性の点で、資産形成というトレンドの中では株式や投資信託などの金融商品に比べて注目されにくい状況が見受けられる。しかし、不測の事態による支出に対応できるだけの支払い能力を資産形成によって獲得しようとすると、相応の期間を要するうえ、リスクとの付き合いも求められる。つまり、その資産形成を達成するまでの間は「安心」を得られない状態になってしまう。

そのことに鑑みれば、自身が支払い可能な保険料の範囲ではあるが、加入直後から必要な保障が確約される保険商品は、FWBの実現において十分に有用であると思われる。特に、若年層や収入・資産額が少ない層ほど、まずセーフティーネットとして掛け捨て型の保険に加入することの効用は高いと考えられる。

また裏を返せば、「資産形成」という文脈においてその価値を訴求することが難しい保険商品こそ、FWBという新たな概念の登場による恩恵を受ける立場にあるとも言える。

つまり、保険業界にとって、顧客に対してFWBという新たな概念とその実現に向けた保険商品の効果を訴求することは、有効な打ち手となる可能性がある。加えて、保険商品や金融関連の付帯サービスを顧客のFWBの向上を軸として体系的に構築・提供することで、顧客エンゲージメントの向上につなげることも期待できる。

こうした意味で、保険業界にとってFWBは利用性の高い概念であり、その登場は追い風であるといえる

5.まとめ

今回は定性的かつ保険商品にクローズアップした内容に終始したが、今後、FWBと金融商品・金融行動の関係性について、データを用いた分析を行っていきたいと思う。

(2025年03月27日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1795

- 【経歴】

2018年 日本証券業協会 入職

2024年 株式会社ニッセイ基礎研究所 入社

【加入団体等】

・日本マーケティング・サイエンス学会

西久保 瑛浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/06/12 | 職域における金融経済教育の進展に向けて-人的資本経営における戦略的意義と普及に向けた提言 | 西久保 瑛浩 | 基礎研レポート |

| 2025/05/30 | 高齢者向け「プラチナNISA」への期待と懸念 | 西久保 瑛浩 | 研究員の眼 |

| 2025/05/23 | 「気になるけれど始めない」躊躇する潜在投資家-NISA“意向”者への理解を深める | 西久保 瑛浩 | 基礎研レポート |

| 2025/03/27 | ファイナンシャル・ウェルビーイングについて(2)-金融行動との関係性…保険商品に着目して | 西久保 瑛浩 | 研究員の眼 |

新着記事

-

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ファイナンシャル・ウェルビーイングについて(2)-金融行動との関係性…保険商品に着目して】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ファイナンシャル・ウェルビーイングについて(2)-金融行動との関係性…保険商品に着目してのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.