- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 雇用・人事管理 >

- 信用スコアを磨く:人的資本とファイナンシャル・ウェルビーイングの新たな視点

コラム

2025年01月06日

文字サイズ

- 小

- 中

- 大

1――はじめに

「信用スコア」というものをご存じだろうか。信用スコアは、個人の信用力を数値化する指標であり、金融機関やクレジット会社等の与信判断の際に用いられるだけでなく、個人のファイナンシャル・ウェルビーイングに深く関連する存在でもある。ファイナンシャル・ウェルビーイングとは経済的安定感や将来への安心感から得られる心理的充足を指し、現代社会において重要な要素とされる。

日本では、2024年11月にCICが提供を開始した「クレジット・ガイダンス」が注目を集めている1,2,3。このスコアは、年齢や性別、職業等の属性情報を排除し、支払履歴や借入残高といった金融行動データを基に算出されるという特徴を持つ。しかし、まだ稼働したばかりで、そのインパクトや普及状況には不明確な点が多いのが現状だ。

一方、米国のFICOスコアや中国の芝麻信用(Zhima Credit)は、住宅ローンや保険料の計算、入居審査、採用判断等、生活の様々な場面で活用されており、個人の選択肢や生活の質に大きな影響を与えている。このような海外の事例と比較すると、日本の信用スコア活用には多くの可能性が残されていると言えよう。

本稿では、信用スコアと人的資本の関係を整理し、企業が果たすべき役割について考察する。特に、家計管理や信用スコアの仕組みに関する教育が、従業員のファイナンシャル・ウェルビーイング向上や従業員エンゲージメントの向上にどのように寄与するかを検討する。また、CICのクレジット・ガイダンスを中心に、日本の信用スコアの可能性についても触れる。

1 株式会社シー・アイ・シー(以下、CIC)は、クレジット会社の共同出資により、昭和59年に設立された、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関。割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関である。消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟会員であるクレジット会社などから収集し、それらクレジット会社からの照会に応じて情報を提供している。消費者の支払能力に応じた適正なクレジット契約の実現、迅速な情報提供によるクレジット・ローン取引の促進、消費者の多重債務・自己破産の未然防止を主な役割とする。(CICウェブサイト)

2 CICクレジット・ガイダンスは、消費者の安心なクレジットライフをサポートするとともに、クレジット会社等の適正与信に貢献することで豊かなクレジット社会を実現することを目的としている。CICが保有する信用情報を分析のうえ算出した「指数」とその「算出理由」をクレジット・ガイダンス情報」として消費者・クレジット会社等に提供する。「指数」は、信用情報のうち属性(年齢・性別・勤務先・居住地等)に関する項目を除外した「客観的な取引事実(支払状況、残高等)について算出した信用状態を表す指標で、200~800の3桁の数値で表示される。「算出理由」は、指数の算出に際し、特に影響を与えた理由(最大4つ)で、例えば「未入金がないため、指数にプラスの影響を与えています」等がある。

3 日本にはCICのクレジット・ガイダンス以外にも信用スコアを提供するサービスが存在するが、その普及状況や実績は限定的。一方で、CICは国指定の信用情報機関として信用情報の提供に長い歴史を持ち、その信頼性と公平性が期待されている。本稿では、特にCICのクレジット・ガイダンスに焦点を当てて記述する。

日本では、2024年11月にCICが提供を開始した「クレジット・ガイダンス」が注目を集めている1,2,3。このスコアは、年齢や性別、職業等の属性情報を排除し、支払履歴や借入残高といった金融行動データを基に算出されるという特徴を持つ。しかし、まだ稼働したばかりで、そのインパクトや普及状況には不明確な点が多いのが現状だ。

一方、米国のFICOスコアや中国の芝麻信用(Zhima Credit)は、住宅ローンや保険料の計算、入居審査、採用判断等、生活の様々な場面で活用されており、個人の選択肢や生活の質に大きな影響を与えている。このような海外の事例と比較すると、日本の信用スコア活用には多くの可能性が残されていると言えよう。

本稿では、信用スコアと人的資本の関係を整理し、企業が果たすべき役割について考察する。特に、家計管理や信用スコアの仕組みに関する教育が、従業員のファイナンシャル・ウェルビーイング向上や従業員エンゲージメントの向上にどのように寄与するかを検討する。また、CICのクレジット・ガイダンスを中心に、日本の信用スコアの可能性についても触れる。

1 株式会社シー・アイ・シー(以下、CIC)は、クレジット会社の共同出資により、昭和59年に設立された、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関。割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関である。消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟会員であるクレジット会社などから収集し、それらクレジット会社からの照会に応じて情報を提供している。消費者の支払能力に応じた適正なクレジット契約の実現、迅速な情報提供によるクレジット・ローン取引の促進、消費者の多重債務・自己破産の未然防止を主な役割とする。(CICウェブサイト)

2 CICクレジット・ガイダンスは、消費者の安心なクレジットライフをサポートするとともに、クレジット会社等の適正与信に貢献することで豊かなクレジット社会を実現することを目的としている。CICが保有する信用情報を分析のうえ算出した「指数」とその「算出理由」をクレジット・ガイダンス情報」として消費者・クレジット会社等に提供する。「指数」は、信用情報のうち属性(年齢・性別・勤務先・居住地等)に関する項目を除外した「客観的な取引事実(支払状況、残高等)について算出した信用状態を表す指標で、200~800の3桁の数値で表示される。「算出理由」は、指数の算出に際し、特に影響を与えた理由(最大4つ)で、例えば「未入金がないため、指数にプラスの影響を与えています」等がある。

3 日本にはCICのクレジット・ガイダンス以外にも信用スコアを提供するサービスが存在するが、その普及状況や実績は限定的。一方で、CICは国指定の信用情報機関として信用情報の提供に長い歴史を持ち、その信頼性と公平性が期待されている。本稿では、特にCICのクレジット・ガイダンスに焦点を当てて記述する。

2――人的資本と信用スコアの関係

1|経済学における人的資本の定義

人的資本とは、個人の能力やスキル、健康、経験といった無形資産の総称であり、教育や訓練を通じて投資されることで、生産性や収益の向上をもたらすとされる概念である。シュルツ(1961)は、教育や健康への投資が個人と社会の経済成長に寄与すると指摘し、ベッカー(1993)は、人的資本が労働市場における生産性と収益性に直結すると体系化した。

人的資本とは、個人の能力やスキル、健康、経験といった無形資産の総称であり、教育や訓練を通じて投資されることで、生産性や収益の向上をもたらすとされる概念である。シュルツ(1961)は、教育や健康への投資が個人と社会の経済成長に寄与すると指摘し、ベッカー(1993)は、人的資本が労働市場における生産性と収益性に直結すると体系化した。

2|信用スコアが反映する人的資本の要素

信用スコアは、金融履歴を評価するだけでなく、人的資本の要素を間接的に反映していることが先行研究から示唆されている。例えば、Israelら(2014)の研究では、教育水準は計画的な借り入れや返済行動を支える重要な要因とされ、自己制御能力は支払いの遅れを減らし、金融行動を健全に保つ上で重要な役割を与えることも指摘されている。また、幼少期に培われた人的資本要因が中年期の信用スコアに影響を与えることも示されている。さらに、Hai and Heckman(2016)の研究では、教育やスキル向上が金融制約を緩和し、個人の経済的な選択肢を広げるとされている。これらの研究は、信用スコアが個人の経済的行動を反映するだけでなく、教育やスキル向上といった人的資本要因が信用スコアの改善に寄与する可能性を示唆している。

以上の点を踏まえると、信用スコアは単なる金融指標というだけではなく、教育や計画性、自己管理能力といった人的資本のさまざまな要素を反映する重要なツールであると考えられる。

ただし、信用スコアが低い場合でも、それが必ずしも人的資本の欠如を意味するわけではない。経済的困難や突発的な事故、家庭環境といった外部要因がスコアに影響を与えることがあるため、評価には慎重さが求められる。

信用スコアは、金融履歴を評価するだけでなく、人的資本の要素を間接的に反映していることが先行研究から示唆されている。例えば、Israelら(2014)の研究では、教育水準は計画的な借り入れや返済行動を支える重要な要因とされ、自己制御能力は支払いの遅れを減らし、金融行動を健全に保つ上で重要な役割を与えることも指摘されている。また、幼少期に培われた人的資本要因が中年期の信用スコアに影響を与えることも示されている。さらに、Hai and Heckman(2016)の研究では、教育やスキル向上が金融制約を緩和し、個人の経済的な選択肢を広げるとされている。これらの研究は、信用スコアが個人の経済的行動を反映するだけでなく、教育やスキル向上といった人的資本要因が信用スコアの改善に寄与する可能性を示唆している。

以上の点を踏まえると、信用スコアは単なる金融指標というだけではなく、教育や計画性、自己管理能力といった人的資本のさまざまな要素を反映する重要なツールであると考えられる。

ただし、信用スコアが低い場合でも、それが必ずしも人的資本の欠如を意味するわけではない。経済的困難や突発的な事故、家庭環境といった外部要因がスコアに影響を与えることがあるため、評価には慎重さが求められる。

3――CICクレジット・ガイダンスの特徴と課題

1|特徴

CICのクレジット・ガイダンスは、属性情報(性別・年齢、勤務先・職業・学歴、年収・預金額、家族構成等)を排除し、公平性とプライバシー保護を重視した設計となっている。また、支払履歴や残高管理等の金融行動データを基準に評価を行っており、スコアの算出根拠を部分的に開示している。

この設計は利用者の努力によってスコアを改善するためのポイントを提供していると言える。例えば、短期間に複数のクレジットカードを申し込むことを避ける、利用額を適切に管理するといった地道な行動の積み重ねが、スコアの改善につながるとされる。

筆者が実際に取得したクレジット・ガイダンスでは、3桁で表示された指数(200~800)の算出理由として、指数に大きく影響を与えた順に4点記載されていた(順不同):

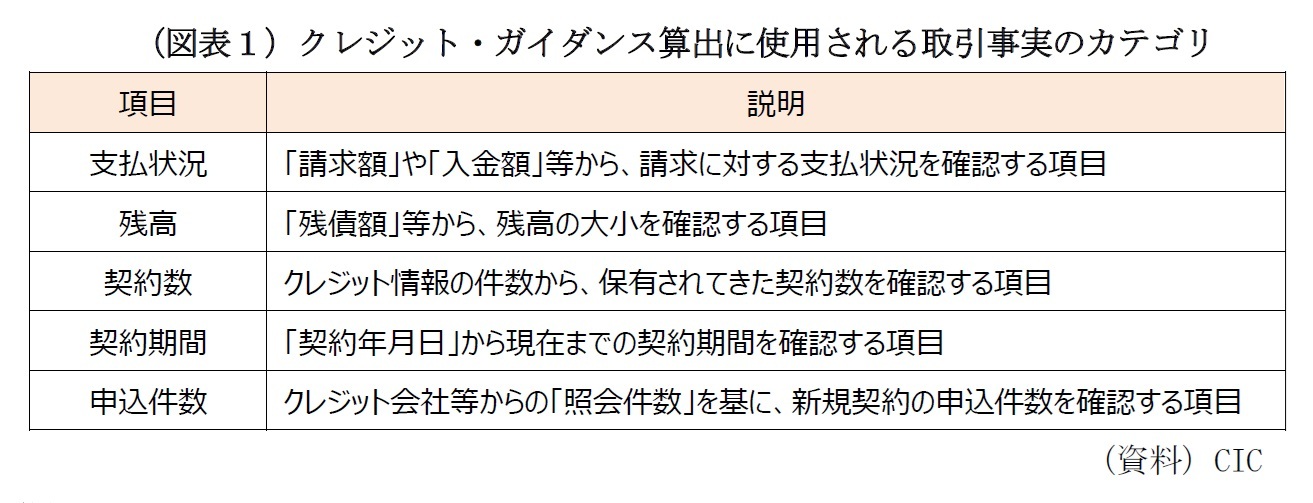

CICによると、クレジット・ガイダンスのスコアは、登録されている金融行動データのうち、特に客観的な取引事実を基に5つのカテゴリに分類して複合的に算出している(図表1)。これらのデータは時間と共に変動するため、健康診断と同様に定期的にチェックし、自らの状況を知ることは有用であると考えられる。

CICのクレジット・ガイダンスは、属性情報(性別・年齢、勤務先・職業・学歴、年収・預金額、家族構成等)を排除し、公平性とプライバシー保護を重視した設計となっている。また、支払履歴や残高管理等の金融行動データを基準に評価を行っており、スコアの算出根拠を部分的に開示している。

この設計は利用者の努力によってスコアを改善するためのポイントを提供していると言える。例えば、短期間に複数のクレジットカードを申し込むことを避ける、利用額を適切に管理するといった地道な行動の積み重ねが、スコアの改善につながるとされる。

筆者が実際に取得したクレジット・ガイダンスでは、3桁で表示された指数(200~800)の算出理由として、指数に大きく影響を与えた順に4点記載されていた(順不同):

- 極度額(クレジットカード等)に対する残債額の割合

- 支払いの遅れの有無

- 請求回数に対する未入金回数

- 契約期間

CICによると、クレジット・ガイダンスのスコアは、登録されている金融行動データのうち、特に客観的な取引事実を基に5つのカテゴリに分類して複合的に算出している(図表1)。これらのデータは時間と共に変動するため、健康診断と同様に定期的にチェックし、自らの状況を知ることは有用であると考えられる。

2|課題

CICのクレジット・ガイダンスは現時点で利用目的が与信判断に限定されており、新たなビジネスや社会的活用への展開には課題が残されている。今後、信用スコアの活用範囲拡大が期待される。例えば、米国における代表的な信用スコアであるFICOスコアは、賃貸契約や保険商品のリスク評価、更には職種によっては就職時の採用可否判断にも利用されており、信用スコアの応用が生活の多方面に広がっている4。また、中国の芝麻信用のスコアではさらに踏み込んだ活用がなされている5。

日本でも米国と同様の活用が進む可能性があるが、そのためには社会的受容や透明性の確保、データ利用のガバナンス整備が求められる6。

4 FICOスコアは、米フェア・アイザック社の提供する、個人の信用情報に基づく3桁の数字(多くは300~850の範囲で、高いほど信用リスクが低いことを示す)で、米国の大手の貸手の9割以上がこのスコアに基づいて顧客の信用リスクを判断し、融資の回収可能性を見極める。支払履歴、未払金額、信用履歴の長さ、クレジットミックス(クレジットカード、住宅ローン等の契約の組み合わせ)、新規クレジットにより算出される。(フェア・アイザック社)

5 芝麻(ジーマ)信用はアリババグループのアント・フィナンシャルサービス傘下の独立した信用サービス機構であり、2015年1月に中国人民銀行が個人信用スコアサービスの開業準備を認めた8社のうちの1社である。芝麻信用はクラウドコンピューティングと機械学習、AIなどの先端技術によって個人や企業の信用状況に対して評価を行っており、クレジットカード、消費者金融、融資・リース、担保ローン、ホテル、不動産、レンタカー、旅行、結婚恋愛、学生サービス、公共事業などに信用調査サービスを提供している。(平成30年版情報通信白書のポイント)

6 日本においても、これまで複数の信用スコアサービスが登場したものの、ユーザーの支持を得られず早期に撤退したものもあった。(Yahoo!スコア:情報取扱へのサービス開始後1年で撤退、等)

CICのクレジット・ガイダンスは現時点で利用目的が与信判断に限定されており、新たなビジネスや社会的活用への展開には課題が残されている。今後、信用スコアの活用範囲拡大が期待される。例えば、米国における代表的な信用スコアであるFICOスコアは、賃貸契約や保険商品のリスク評価、更には職種によっては就職時の採用可否判断にも利用されており、信用スコアの応用が生活の多方面に広がっている4。また、中国の芝麻信用のスコアではさらに踏み込んだ活用がなされている5。

日本でも米国と同様の活用が進む可能性があるが、そのためには社会的受容や透明性の確保、データ利用のガバナンス整備が求められる6。

4 FICOスコアは、米フェア・アイザック社の提供する、個人の信用情報に基づく3桁の数字(多くは300~850の範囲で、高いほど信用リスクが低いことを示す)で、米国の大手の貸手の9割以上がこのスコアに基づいて顧客の信用リスクを判断し、融資の回収可能性を見極める。支払履歴、未払金額、信用履歴の長さ、クレジットミックス(クレジットカード、住宅ローン等の契約の組み合わせ)、新規クレジットにより算出される。(フェア・アイザック社)

5 芝麻(ジーマ)信用はアリババグループのアント・フィナンシャルサービス傘下の独立した信用サービス機構であり、2015年1月に中国人民銀行が個人信用スコアサービスの開業準備を認めた8社のうちの1社である。芝麻信用はクラウドコンピューティングと機械学習、AIなどの先端技術によって個人や企業の信用状況に対して評価を行っており、クレジットカード、消費者金融、融資・リース、担保ローン、ホテル、不動産、レンタカー、旅行、結婚恋愛、学生サービス、公共事業などに信用調査サービスを提供している。(平成30年版情報通信白書のポイント)

6 日本においても、これまで複数の信用スコアサービスが登場したものの、ユーザーの支持を得られず早期に撤退したものもあった。(Yahoo!スコア:情報取扱へのサービス開始後1年で撤退、等)

4――企業の役割:金融リテラシー支援と従業員エンゲージメント向上

1|金融リテラシー支援

企業が従業員向けに金融リテラシー教育を提供することは、信用スコアの向上を通じてファイナンシャル・ウェルビーイングを高める上で重要である。資産形成や年金等に関する教育に加えて、信用スコアの観点からは、例えば以下のような取り組みが考えられる。

これらの取り組みは、従業員の金融リテラシーを高めるだけでなく、信用スコア改善を通じて経済的安定感を提供することができる。

企業が従業員向けに金融リテラシー教育を提供することは、信用スコアの向上を通じてファイナンシャル・ウェルビーイングを高める上で重要である。資産形成や年金等に関する教育に加えて、信用スコアの観点からは、例えば以下のような取り組みが考えられる。

- 家計管理の指導:予算管理や貯蓄計画についての知識と手法を教える。

- 信用スコアの仕組みの解説:スコアを上げる方法や注意点を学ぶ機会を提供する。

- 従業員向け相談窓口の設置:経済的な不安を軽減するためのサポート体制を構築する。

これらの取り組みは、従業員の金融リテラシーを高めるだけでなく、信用スコア改善を通じて経済的安定感を提供することができる。

2|従業員エンゲージメント向上

金融面での安定は従業員の満足度や生産性の向上につながる可能性がある。信用スコア改善の支援を通じて経済的な安心感を提供することは、従業員のエンゲージメント向上や、離職率低下等にもつながることが期待できる。

金融面での安定は従業員の満足度や生産性の向上につながる可能性がある。信用スコア改善の支援を通じて経済的な安心感を提供することは、従業員のエンゲージメント向上や、離職率低下等にもつながることが期待できる。

5――おわりに

今日の、多様化する個人の経済環境において、信用スコアは人的資本とファイナンシャル・ウェルビーイングの向上に寄与する重要なツールであると言える。支払履歴や残高管理に基づく信用スコアは、個人が自らの財務状況を客観的に把握し、計画的な財務管理の手助けとなる。これにより、健全な負債管理を通じて、経済的や将来への安心感を高めることになろう。

人的資本の観点から見れば、信用スコアは個人の計画性や自己管理能力を反映する要素とも言える。これらの能力は、職場での生産性を高める基盤となり、個人の能力の伸長や組織全体のパフォーマンスにも好影響を与えるだろう。

企業による金融リテラシー支援は、従業員が信用スコアを活用して自らの経済状況を健全に保つ能力を高めるうえで重要だ。こうした取り組みは、従業員の安心感を高め、従業員エンゲージメントや、生産性の向上に寄与する可能性がある。

信用スコアを通じて個人のファイナンシャル・ウェルビーイングを向上させる取り組みは、経済的に安定した個人を増やし、社会全体の活力を高める可能性がある。たとえば、信用スコアの改善によって低金利での借り入れが可能になると、住宅購入や教育投資が促進され、経済の成長に寄与するだろう。多くの人が安心して将来設計を描ける社会が実現し、持続的な発展へとつながっていくことが期待される。

人的資本の観点から見れば、信用スコアは個人の計画性や自己管理能力を反映する要素とも言える。これらの能力は、職場での生産性を高める基盤となり、個人の能力の伸長や組織全体のパフォーマンスにも好影響を与えるだろう。

企業による金融リテラシー支援は、従業員が信用スコアを活用して自らの経済状況を健全に保つ能力を高めるうえで重要だ。こうした取り組みは、従業員の安心感を高め、従業員エンゲージメントや、生産性の向上に寄与する可能性がある。

信用スコアを通じて個人のファイナンシャル・ウェルビーイングを向上させる取り組みは、経済的に安定した個人を増やし、社会全体の活力を高める可能性がある。たとえば、信用スコアの改善によって低金利での借り入れが可能になると、住宅購入や教育投資が促進され、経済の成長に寄与するだろう。多くの人が安心して将来設計を描ける社会が実現し、持続的な発展へとつながっていくことが期待される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2025年01月06日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1864

経歴

- 【職歴】

1996年 日本生命保険相互会社入社

主に資産運用部門にて融資関連部署を歴任

(海外プロジェクトファイナンス、国内企業向け貸付等)

2022年 株式会社ニッセイ基礎研究所

【加入団体等】

・公益社団法人日本証券アナリスト協会

小原 一隆のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | 石破コメントと「反軍演説」-「語られざるもの」をめぐって | 小原 一隆 | 研究員の眼 |

| 2025/08/01 | 真夜中まで89秒-終末時計が警告する世界の複合リスクの現状 | 小原 一隆 | 研究員の眼 |

| 2025/04/11 | 万博のミャクミャク硬貨の向こう側-記念と責任の間に | 小原 一隆 | 研究員の眼 |

| 2025/03/25 | 米国で広がる“出社義務化”の動きと日本企業の針路~人的資本経営の視点から~ | 小原 一隆 | 研究員の眼 |

新着記事

-

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度) -

2025年10月10日

保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など -

2025年10月10日

若者消費の現在地(4)推し活が映し出す、複層的な消費の姿~データで読み解く20代の消費行動

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【信用スコアを磨く:人的資本とファイナンシャル・ウェルビーイングの新たな視点】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

信用スコアを磨く:人的資本とファイナンシャル・ウェルビーイングの新たな視点のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.