- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 資産運用 >

- 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える

株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える

金融研究部 熊 紫云

文字サイズ

- 小

- 中

- 大

それでは適切な投資対象を選んだとして、いつ投資したら良いのだろうか。日常生活で商品やサービスを購入する際に「高い・安い」を常に判断しているように、長期投資においては、できるだけ割安のときに購入し、割高のときには購入を避けたいと考えるのは自然である。実は、株式インデックス投資においても「割高か割安か」を判断するために、PBR、PERといった投資指標がよく使われている。

このレポートでは、代表的な指標であるPBR、PER、益利回り、リスクプレミアムを紹介し、長期投資におけるそれらの指標の有効性について、過去データを用いて考察する。

1 基礎研レポート「新NISA、積立投資と一括投資、どっちにしたら良いのか-なぜ米国株式型が強かったのか」(2024年4月12日)

1――株価の割高・割安を測る代表的な指標

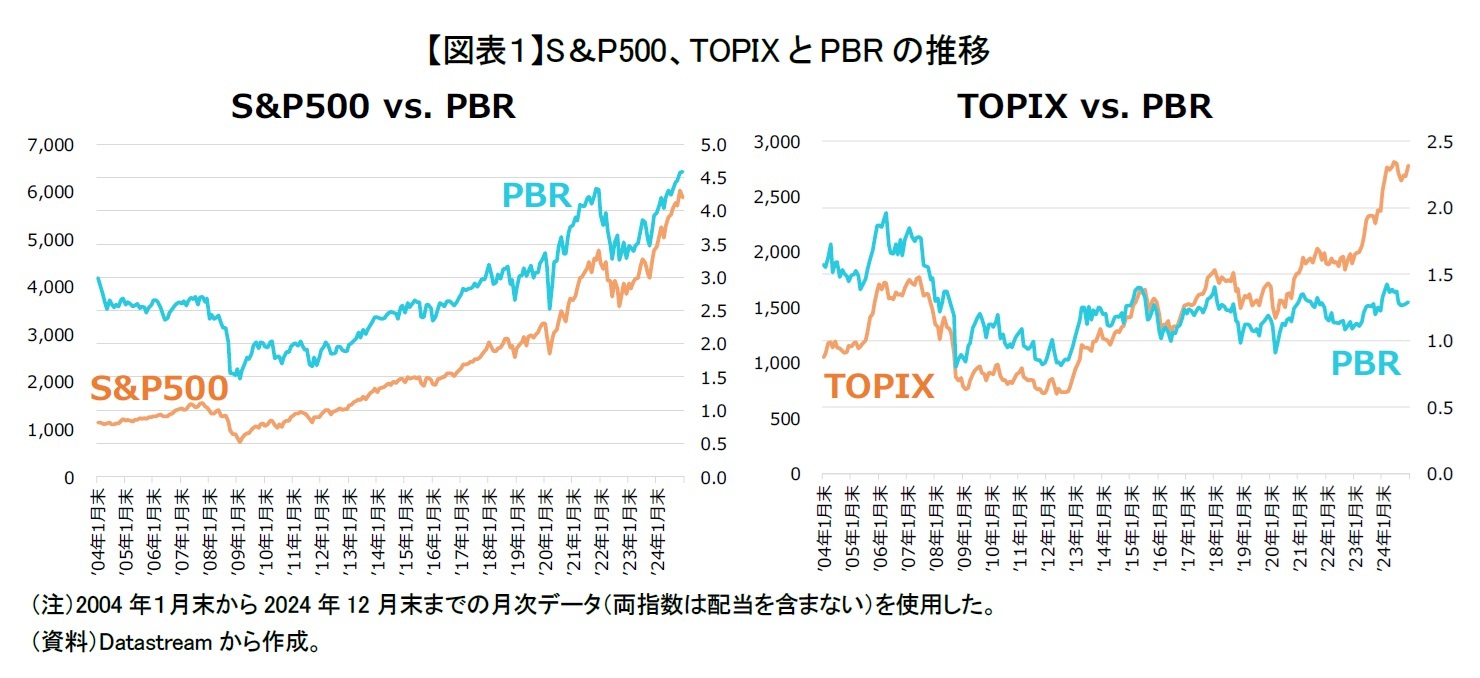

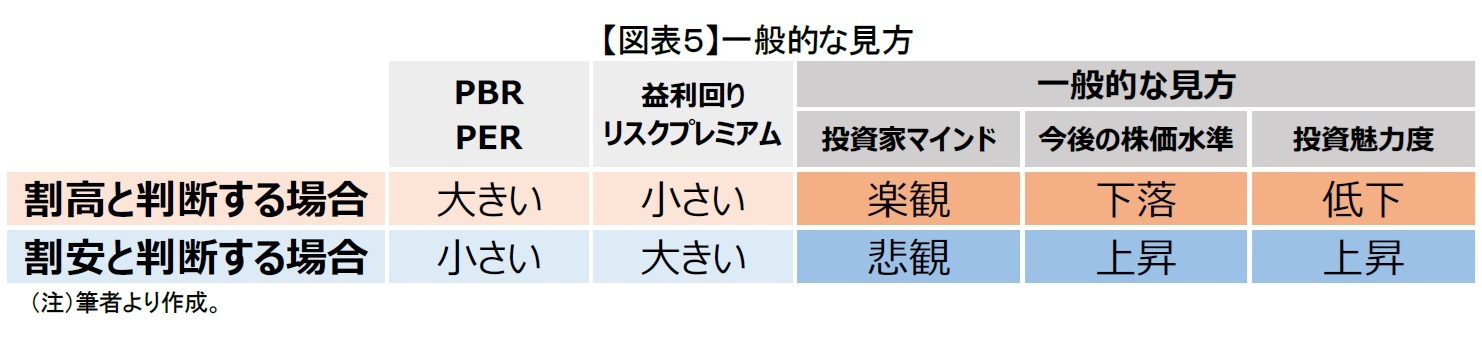

PBRは、株価を1株当たりの純資産額(BPS: Book value Per Share)で割って算出され、株価がBPSの何倍まで買われているかを示す。PBRが高いほど、純資産に比べて株価が割高で、低いほど株価が割安であると判断される。

2004年1月末からの株式インデックスとPBRの推移を見ると、S&P500のPBRは株価と連動して上昇し、直近(2024年12月末)では4.5倍を超えている。一方で、TOPIXは株価が上昇しているものの、PBRはそれに連動しておらず、おおむね0.8倍~2倍の範囲内で推移していることが分かる(図表1)。

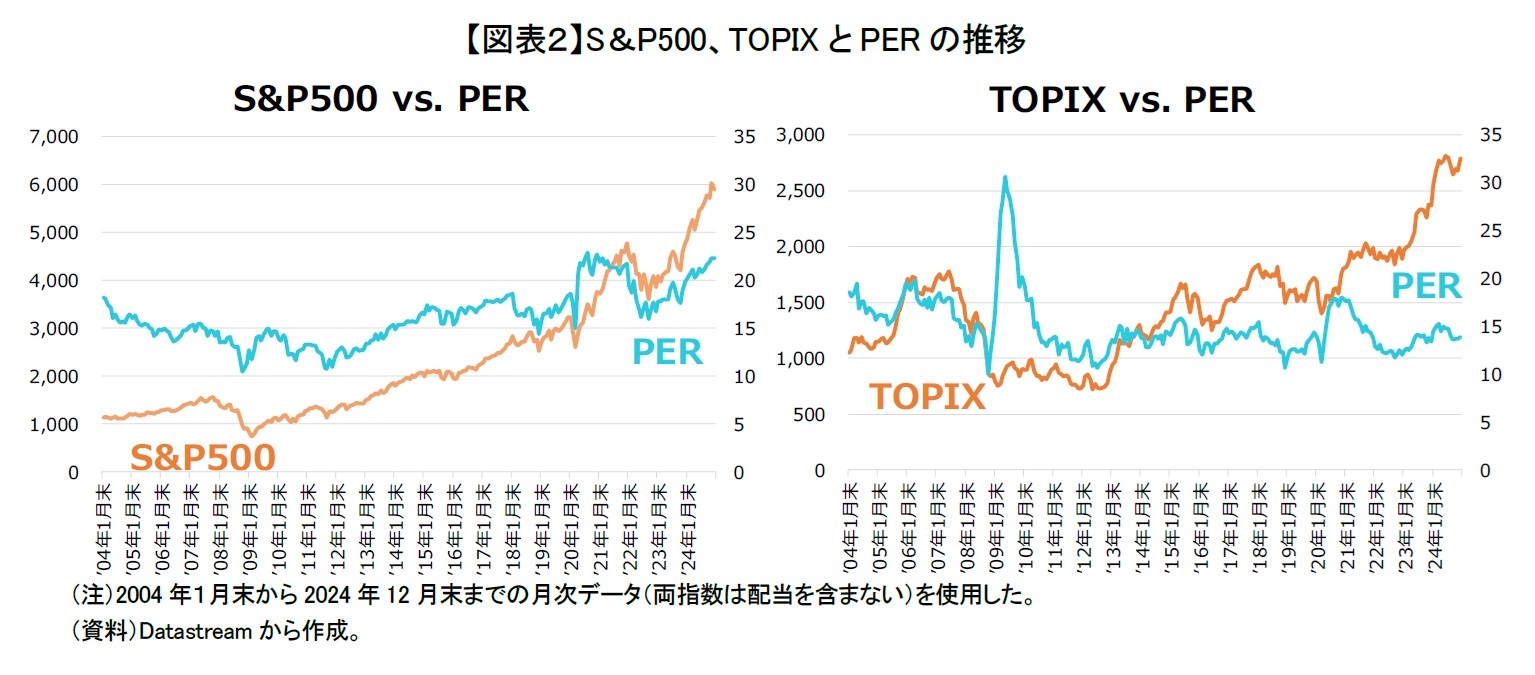

PERは、株価を1株当たりの純利益(EPS: Earnings Per Share)で割って算出され、株価がEPSの何倍まで買われているかを示す。一般的に、PERが高いほど株価は割高で、PERが低いほど株価は割安であると判断される。

2004年1月末からの株式インデックスとPERの推移を見ると、S&P500は上昇しているものの、PERは10倍から23倍の範囲内で推移している。一方、TOPIXは2008年のリーマン・ショックを経て上昇しているものの、PERはおおむね10倍から20倍の範囲で推移していることが分かる(図表2)。

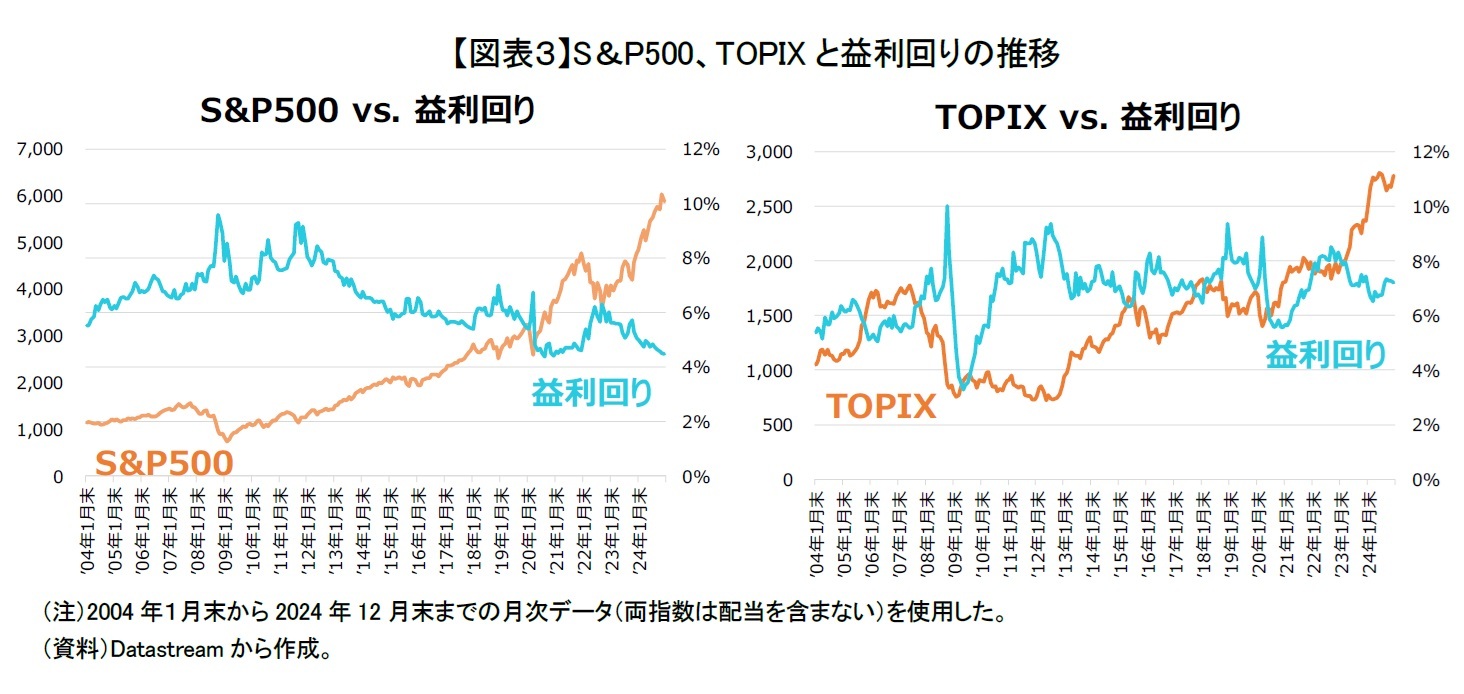

益利回りは、1株当たりの純利益(EPS)を株価で割って算出され、株価に対して1株あたりでどれくらいの純利益を上げているかを示す。一般的に、益利回りが相当に高い(PERが相当に低い)場合は割安で、益利回りが相当に低い(PERが相当に高い)場合は割高と判断される。

2004年1月末からの株式インデックスと益利回りを並べると、S&P500の益利回りが4%から10%の範囲で推移している。一方、TOPIXの益利回りが3%から10%の範囲で推移していることが分かる(図表3)。なお、S&P500では株価と益利回りはやや逆相関の動きをしているように見えるが、TOPIXでは連動しているようには見えない。

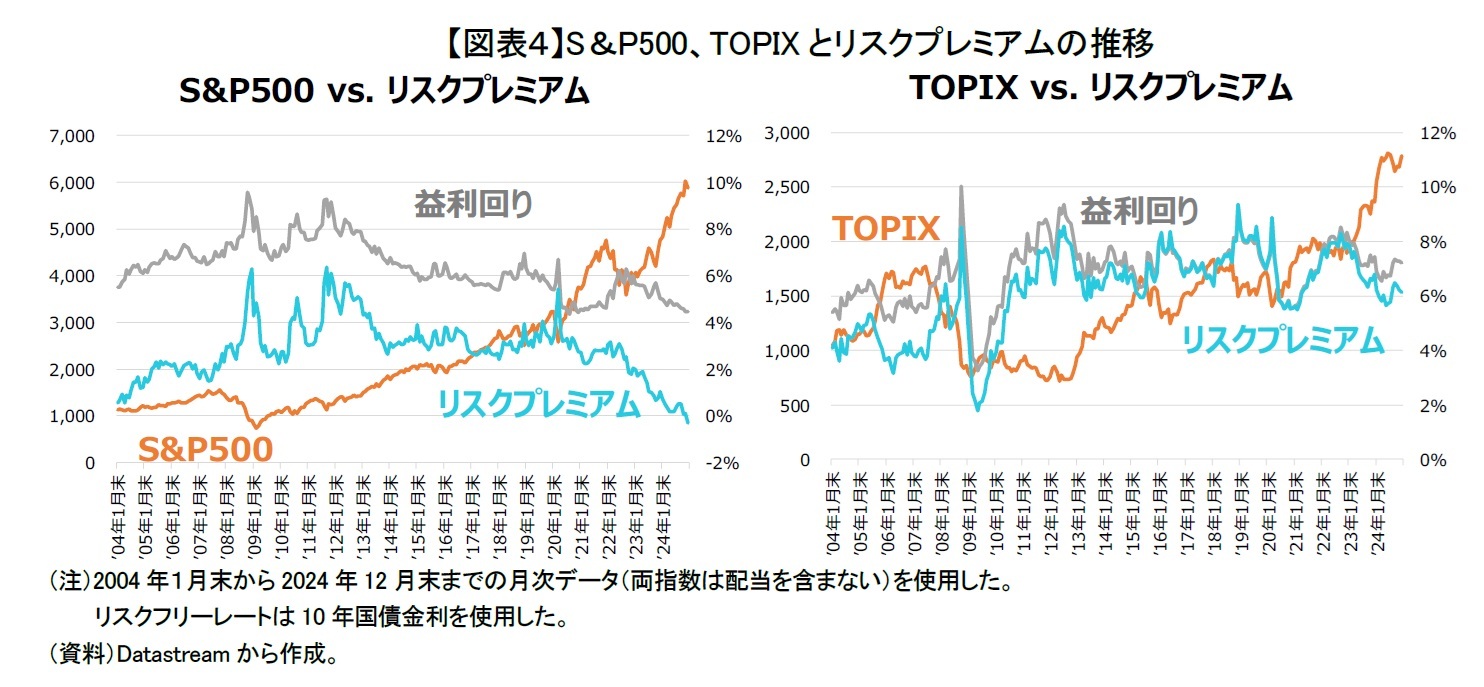

リスクプレミアムは、益利回りからリスクフリーレートを引いて算出される。金利変動の影響を除いた、投資家のマインドや債券との相対的な魅力度を表す。一般的に、リスクプレミアムが高いほど投資家が悲観的で国債利回りに対する魅力度が高まる一方で、リスクプレミアムが低いほど投資家が楽観的で国債利回りに対する魅力度が低下すると判断される。

リスクフリーレートを10年国債利回りとした場合に、2004年1月末からの株式インデックスとリスクプレミアム、益利回りの推移を見ると、S&P500は0%から6%の範囲で、TOPIXは2%から9%の範囲で推移していることが分かる(図表4)。TOPIXのリスクプレミアムは、日本の低金利環境においては、リスクフリーレートがあまり変動していなかったため、益利回りとほとんど同様の動きをしている。一方、S&P500のリスクプレミアムは金利の変動によって益利回りと異なる動きを示す場合がある点に注意が必要である。

(2025年03月14日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!金融研究部

熊 紫云

熊 紫云のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/03/18 | 長期投資の対象、何が良いのか-S&P500、ナスダック100、先進国株式型で良かった | 熊 紫云 | 基礎研レター |

| 2025/03/14 | 株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える | 熊 紫云 | 基礎研レポート |

| 2025/01/22 | 日本の株式インデックスは長期投資に向いているのか~なぜ海外の主要な株式インデックスは上昇してきたのか | 熊 紫云 | 基礎研レポート |

| 2024/11/26 | 新NISA、積立投資と一括投資、どっちにしたら良いのか~なぜ米国株式型が強かったのか~ | 熊 紫云 | ニッセイ景況アンケート |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考える】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株式インデックス投資において割高・割安は気にするべきか-長期投資における判断基準について考えるのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.