- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- サイバーリスクのモデリング-相互に接続されたシステミックリスクをどうモデリングする?

サイバーリスクのモデリング-相互に接続されたシステミックリスクをどうモデリングする?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

損保会社は、サイバー保険の開発や引き受けを通じて、サイバーリスクへの補償を行っている。その前提となるサイバーリスクの定量化、保険料設定に関して、リスクのモデリング手法についての議論が世界的に行われている。欧米のアクチュアリー会では、このテーマに対する報告書が公表されている。本稿では、その中から、2023年にヨーロッパアクチュアリージャーナルに掲載された報告書2(以下、「報告書」と呼ぶ)をもとに、その議論を概観していくこととしたい。

1 ランサムウェア攻撃では、身代金が支払われても、端末やファイルが使用可能になるとは限らず、それどころか保存データを公開すると再び脅迫して、被害が二重、三重に拡大するケースもある。

2 “Modeling and pricing cyber insurance - Idiosyncratic, systematic, and systemic risks” Kerstin Awiszus, Thomas Knispel1, Irina Penner, Gregor Svindland, Alexander Voß, Stefan Weber (European Actuarial Journal (2023) 13:1–53, https://doi.org/10.1007/s13385-023-00341-9)

2――サイバーリスクの分類

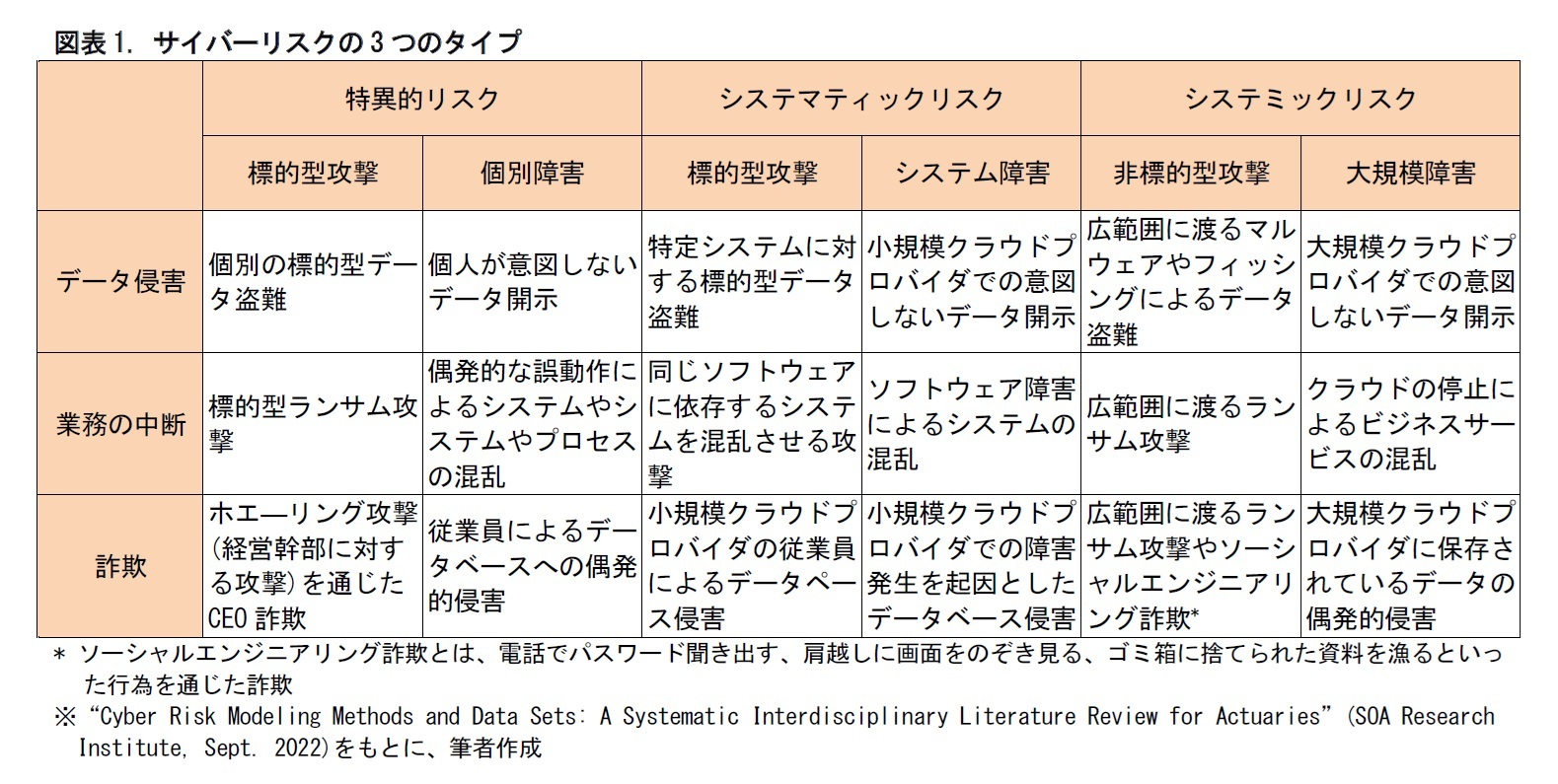

ひとくちにサイバーリスクといっても、さまざまなものがある。モデリングにあたっては、被害の規模や拡大に応じて、3つのタイプ(特異的、システマティック、システミック)に分類されることが一般的とされる。

(1) 特異的リスク

企業や個人に個別に影響を与える独立したサイバーリスクを指す。例えば、企業内のネットワークのエラーによって引き起こされるものが該当する。

典型的な特異的リスクは、古典的な保険数理手法の適用が可能となる大規模な保険プールにおける独立したリスクである。

(2) システマティックリスク

異なる企業に同時に影響を与える企業体共通の脆弱性に起因するサイバーリスクである。例えば、同じ業種や地域に属する企業、同じソフトウェア、サーバ、コンピュータ・システムを利用する企業などである。これらのリスクは、共通のリスク要因によってモデル化できる。

古典的な保険数理および金融数学の観点からは、システマティックリスクには金融市場リスク、国民の死亡率の変動リスクなどが含まれる。

(3) システミックリスク

相互に接続されたシステムにおける局所的またはグローバルな感染、あるいは相互作用によって引き起こされるサイバーリスクである。例えば、ワーム型マルウェアやサプライヤー攻撃がある。

これらのリスクは、金融危機において観察される重要なフィードバックメカニズムに類似している。例えば、取引相手のネットワークにおける感染や、流動性の低い市場におけるストレスを受けた市場参加者の投げ売りなどである。システミックリスクには、古典的な保険数理や金融数学とは別の、相互接続性に焦点を当てたモデルの構築が必要となる。

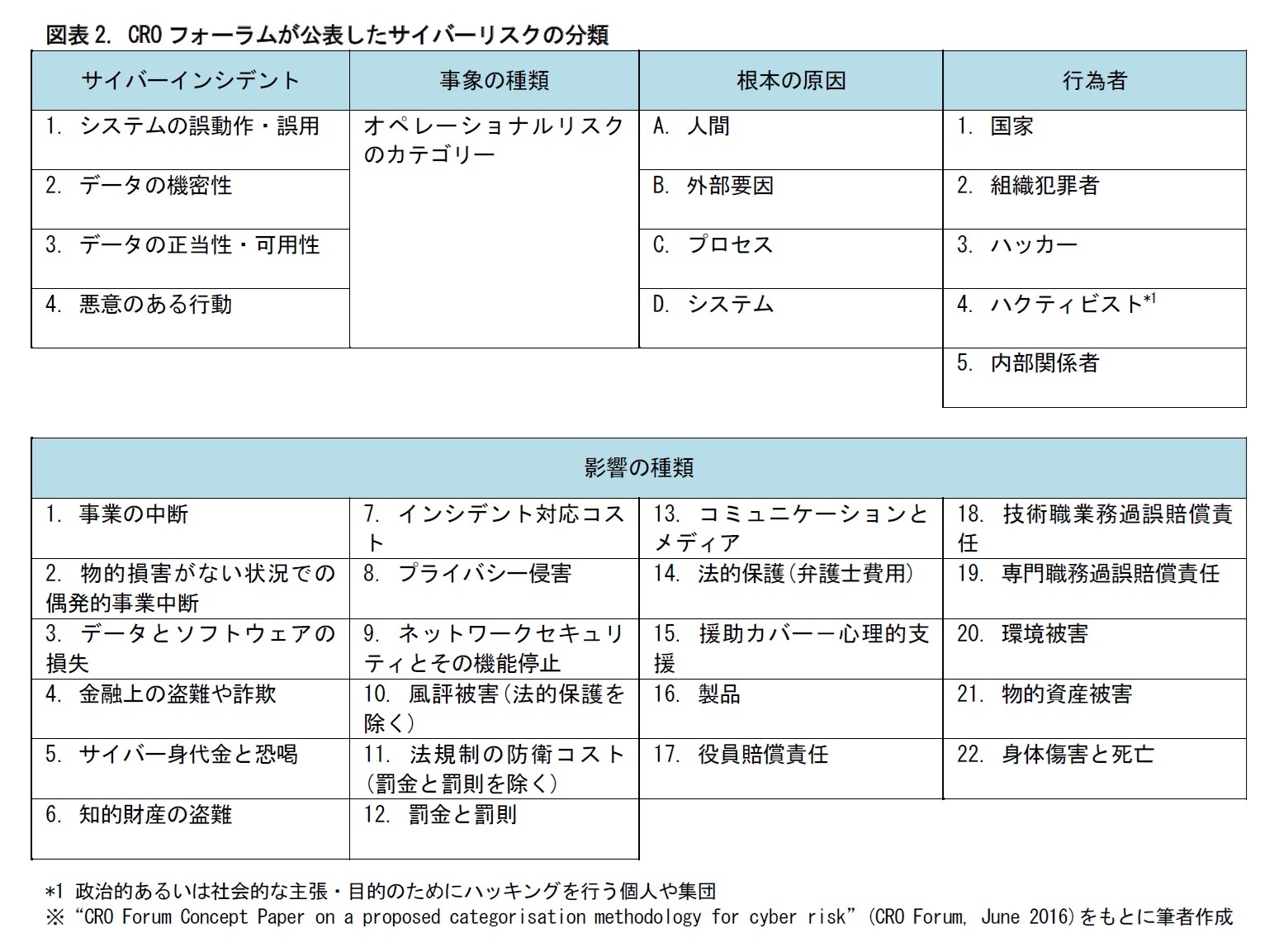

サイバーリスクの分類として、さまざまなものが公表されている。そのなかで、よく知られているものとして、CROフォーラムが2016年に示した分類が挙げられる。この分類は、データを取得したり、仕分けしたりするにはよい。だが、前節の3タイプに区分しづらく、モデリングには不向きとされる。

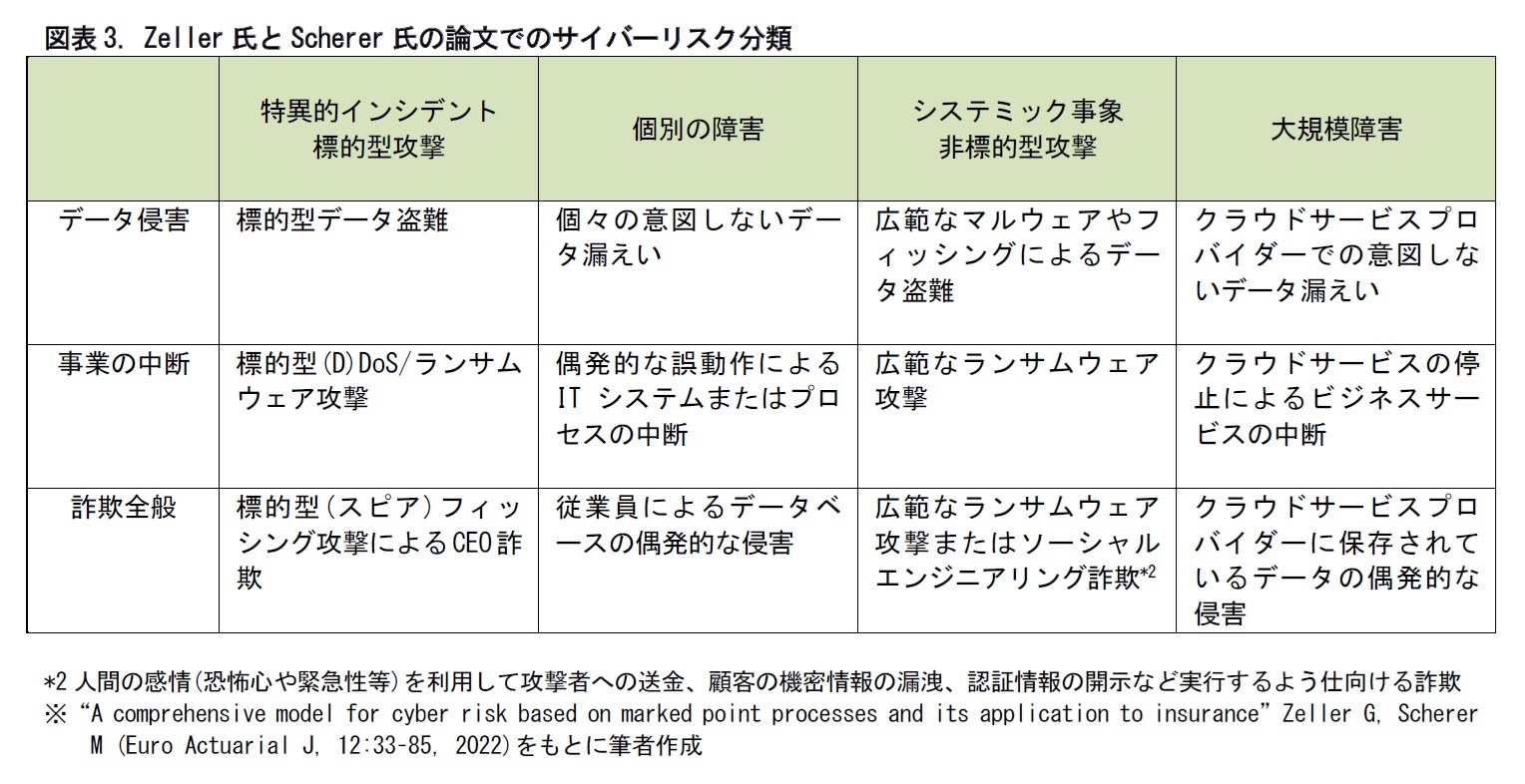

サイバーリスクのモデリングのためには、インシデントを特異的やシステミックなどのリスクに区分することが望ましい。例えば、次表のZeller氏とScherer氏の論文によるものが考えられる。

3――サイバーリスクの特徴

(1) サイバーリスクの発生や被害額のデータは、十分な量または必要な粒度で利用できない

データが望ましい量と粒度で利用可能であれば、統計学の最尤法によって、サイバーインシデントの発生を推定することができる。しかし、実際には、利用可能なデータは限られる。これは、インシデントが発生しているが検知されていないケースや、発生して被害が出ているが被害額がわからないケースなどがあるためだ。さらに、被害を受けた企業や個人が、被害を受けたことを公表しない可能性もあるため、データは不十分なものになりがちとされる。

(2) テクノロジーとサイバーの脅威は急速に拡大しており、サイバー環境は非定常な状態にある

サイバー環境は変化が激しい。過去のデータと将来のリスク発現の関連性は、時間とともに低下する可能性が高い。このため、高度なモデリング技術に支えられた専門家の意見とデータの統計的評価を組み合わせることが重要である。

(3) サイバーインシデントには、独立性の仮定は成り立たない

サイバーインシデントは、複数の保険契約者に同時にもしくは連鎖的に影響を及ぼす可能性がある。これは、サイバーリスクの依存関係という特徴を示している。依存関係には、契約者間の依存性の他に、発生するインシデントの頻度と深刻度の間の依存関係も加味する必要があるとされる。

(4) サイバーインシデントには、地理的な制約がない

サイバーリスクは、突然発生して、甚大な被害をもたらす地震などの自然災害と似ている面がある。しかし、一つ大きな違いがある。自然災害のような発生地域の地理的な制約がない点である。サイバーリスクは、国境や地形などと無関係に発現する。複数の地域、場合によっては全世界で一斉に起こる可能性もある。

(2025年03月04日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【サイバーリスクのモデリング-相互に接続されたシステミックリスクをどうモデリングする?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

サイバーリスクのモデリング-相互に接続されたシステミックリスクをどうモデリングする?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.