- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- マネジドケアの本分-ユナイテッドヘルスケアCEO射殺事件から-

2025年02月04日

文字サイズ

- 小

- 中

- 大

1――ユナイテッドヘルスケアCEO射殺事件

昨年12月4日、米国の医療保険最大手ユナイテッドヘルスケアのCEOであるブライアン・トンプソン氏がニューヨーク市内で射殺された。

数日後に逮捕されたルイジ・マンジョーネ容疑者は裕福な家庭に育った26歳の若者であり、ユナイテッドヘルスケアの保険加入者ではなかった。しかし残したメモの中で、医療保険会社の腐敗と強欲が指摘されて何十年も経過するのにそのままで、自分がこの問題に最初に立ち向かうと記してあったと報じられている。さらにユナイテッドヘルスケアが全米有数の大企業になるまで成長を続けながらも、自分たちの平均寿命は伸びていないとも指摘していたとみられる。

かねてより医療保険会社が米国民の不満の対象となっていたこともあり、ソーシャルメディア上では憎き医療保険会社に鉄槌を下した英雄としてルイジ・マンジョーネ容疑者を礼賛するものも出ている。なぜ米国で医療保険会社はこれほど嫌われているのだろうか。

数日後に逮捕されたルイジ・マンジョーネ容疑者は裕福な家庭に育った26歳の若者であり、ユナイテッドヘルスケアの保険加入者ではなかった。しかし残したメモの中で、医療保険会社の腐敗と強欲が指摘されて何十年も経過するのにそのままで、自分がこの問題に最初に立ち向かうと記してあったと報じられている。さらにユナイテッドヘルスケアが全米有数の大企業になるまで成長を続けながらも、自分たちの平均寿命は伸びていないとも指摘していたとみられる。

かねてより医療保険会社が米国民の不満の対象となっていたこともあり、ソーシャルメディア上では憎き医療保険会社に鉄槌を下した英雄としてルイジ・マンジョーネ容疑者を礼賛するものも出ている。なぜ米国で医療保険会社はこれほど嫌われているのだろうか。

2――医療保険会社が嫌われる理由

そもそも保険料が高い。給付金の支払いが遅い。そういった批判に加えて、今回のユナイテッドヘルスケアCEO射殺事件で特に脚光を浴びているのは医療保険会社による給付金請求の拒否である。それがどの程度の比率であるか、どのような推移を辿っているか全米レベルで信頼に足る統計資料が存在するわけではない。とはいえ昨年に射殺事件までが発生したことを論理整合的に説明したいマスメディアは、いくつかのデータ1を挙げつつ医療保険会社による給付金請求の拒否が近年になって増えてきていると報じている。

米国の医療保険では医療上の必要性(Medical Necessity)がある場合に給付が行われるところ、それを具体的に判断するのは医療保険会社になる。特に問題となるのは一定額(例えば2000ドル)以上の費用を要する手術(緊急搬送時などは除く)の事前承認制度である。医療保険会社に医療上必要と認められない場合、当該手術への保険給付は行われない。経済的な理由から保険給付なくして費用を賄えない保険加入者は手術を断念することになる。

医療保険会社としては保険の基本原理である保険加入者間の公平性を担保する意味でも、医療上の必要性があるかの判断は揺るがせにできないところながら、個々の事案においては給付金を得られなかった保険加入者側に大きな不満が残ることがある。

尚、給付金の支払いを抑制することで医療保険会社が利益を拡大しているとの批判は現在の法規制では正しくない。オバマ政権による米国の医療保障制度改革、通称オバマケアの一環として医療保険会社にはメディカル・ロスレシオ規制2が課されており、受領した保険料に対する給付金の比率が一定水準以下になった場合、当該水準までの差額を保険料負担者に還付せねばならない。つまり給付金を少なくすれば少なくするほど儲かるという構図にはなっていない。とはいえ医療保険会社向けの規制であることから、複雑多岐にわたるオバマケアの中でも一般消費者の知名度が非常に低いことも事実である。

医療保険会社にとってビジネス上、給付金を少なくしようとするインセンティブは、翌年度の保険料上昇を低く抑えることにある。一般に保険料は1年更新3であり、翌年度の保険料は当年度の給付実績を基に算定される。よって当年度の給付実績を少なくすれば翌年度の保険料上昇を抑制することが可能になる。医療保険会社にとって保険料は高いほどよいのではないかと疑問に思われるかもしれないが、更新時に提案する保険料の上昇幅が大きくなるほど、競合他社が割り込んできて契約を奪われる可能性が高くなる。このように給付金を少なくしようとするインセンティブは確かに存在するものの、翌年度の保険料の増加が抑制されるのであれば保険加入者全員にとって悪い話ではない。

さりながら結果として医療保険会社が嫌われてきたことは事実である。これは米国において医療保険会社がマネジドケア(Managed Care)の主体になってきたからである。

1 一例として、エクスペリアン社が2024年に行った調査によれば、医療関係者の73%が給付金請求の拒否が増えていると回答している。

2 詳細は拙稿「オバマケアの中のメディカル・ロスレシオ規制-米国医療保険はオバマケア以前に比し「儲からない」業界に-」を参照いただきたい。

3 保険料の原価とも言える医療費の上昇を中期的に見通すことは難しいため、米国の医療保険は1年更新で保険料を見直すことが通例である。

米国の医療保険では医療上の必要性(Medical Necessity)がある場合に給付が行われるところ、それを具体的に判断するのは医療保険会社になる。特に問題となるのは一定額(例えば2000ドル)以上の費用を要する手術(緊急搬送時などは除く)の事前承認制度である。医療保険会社に医療上必要と認められない場合、当該手術への保険給付は行われない。経済的な理由から保険給付なくして費用を賄えない保険加入者は手術を断念することになる。

医療保険会社としては保険の基本原理である保険加入者間の公平性を担保する意味でも、医療上の必要性があるかの判断は揺るがせにできないところながら、個々の事案においては給付金を得られなかった保険加入者側に大きな不満が残ることがある。

尚、給付金の支払いを抑制することで医療保険会社が利益を拡大しているとの批判は現在の法規制では正しくない。オバマ政権による米国の医療保障制度改革、通称オバマケアの一環として医療保険会社にはメディカル・ロスレシオ規制2が課されており、受領した保険料に対する給付金の比率が一定水準以下になった場合、当該水準までの差額を保険料負担者に還付せねばならない。つまり給付金を少なくすれば少なくするほど儲かるという構図にはなっていない。とはいえ医療保険会社向けの規制であることから、複雑多岐にわたるオバマケアの中でも一般消費者の知名度が非常に低いことも事実である。

医療保険会社にとってビジネス上、給付金を少なくしようとするインセンティブは、翌年度の保険料上昇を低く抑えることにある。一般に保険料は1年更新3であり、翌年度の保険料は当年度の給付実績を基に算定される。よって当年度の給付実績を少なくすれば翌年度の保険料上昇を抑制することが可能になる。医療保険会社にとって保険料は高いほどよいのではないかと疑問に思われるかもしれないが、更新時に提案する保険料の上昇幅が大きくなるほど、競合他社が割り込んできて契約を奪われる可能性が高くなる。このように給付金を少なくしようとするインセンティブは確かに存在するものの、翌年度の保険料の増加が抑制されるのであれば保険加入者全員にとって悪い話ではない。

さりながら結果として医療保険会社が嫌われてきたことは事実である。これは米国において医療保険会社がマネジドケア(Managed Care)の主体になってきたからである。

1 一例として、エクスペリアン社が2024年に行った調査によれば、医療関係者の73%が給付金請求の拒否が増えていると回答している。

2 詳細は拙稿「オバマケアの中のメディカル・ロスレシオ規制-米国医療保険はオバマケア以前に比し「儲からない」業界に-」を参照いただきたい。

3 保険料の原価とも言える医療費の上昇を中期的に見通すことは難しいため、米国の医療保険は1年更新で保険料を見直すことが通例である。

3――マネジドケアとは何か

マネジドケアに明確な定義があるわけではない。わが国にマネジドケアが広く紹介された頃の書籍4では、序文において「市場原理を取り入れながら、診療内容のチェックから予防医療の充実まで医療のコストと質を幅広く管理するシステム」と大まかに述べている。また、「一方で行き過ぎた医療費の『出し渋り』などに対する社会的反発が、米国にとって大きな問題となっている」と述べ、給付金請求の拒否に対する不満が今に始まったものではないことが伺えよう。

これに筆者が補足するならば、あくまで医療保険の給付に伴う取組みという点である。マネジドケアという大上段に構えた言葉からは、医療保険会社が万事で医療機関を取り仕切っているかのような印象を与えてしまうが、保険給付の対象となる医療費を決めるための手段に過ぎず、その目的を超えて医療を制限するものではない。例えば非常に腕がよく、高額の手術代でも患者が行列をなすような医師であれば、医療保険会社と何らの関係を持つことなく生きていける。集客に困らない飲食店が手数料を払ってまでクレジットカード会社と提携する必要がないのと同様である。

他方、保険の視点に立つならば、米国では需要と供給が合致する限り医療費は自由であり公定価格などは存在しないところ、保険の対象が無制限あるいは予測不能のままで保険を組むことはできない。保険の対象を設定するための取り組みがマネジドケアである。

これに筆者が補足するならば、あくまで医療保険の給付に伴う取組みという点である。マネジドケアという大上段に構えた言葉からは、医療保険会社が万事で医療機関を取り仕切っているかのような印象を与えてしまうが、保険給付の対象となる医療費を決めるための手段に過ぎず、その目的を超えて医療を制限するものではない。例えば非常に腕がよく、高額の手術代でも患者が行列をなすような医師であれば、医療保険会社と何らの関係を持つことなく生きていける。集客に困らない飲食店が手数料を払ってまでクレジットカード会社と提携する必要がないのと同様である。

他方、保険の視点に立つならば、米国では需要と供給が合致する限り医療費は自由であり公定価格などは存在しないところ、保険の対象が無制限あるいは予測不能のままで保険を組むことはできない。保険の対象を設定するための取り組みがマネジドケアである。

米国で一般的な医療保険の仕組みであるPPO(Preferred Provider Organization)の概要を紹介したい。尚、PPOは個別の商品名ではなく、どの保険会社でも組むことの出来る商品の仕組みである。自動車であればレクサスやシビックではなく、セダンやSUVのイメージで捉えていただければ幸いである。

米国で一般的な医療保険の仕組みであるPPO(Preferred Provider Organization)の概要を紹介したい。尚、PPOは個別の商品名ではなく、どの保険会社でも組むことの出来る商品の仕組みである。自動車であればレクサスやシビックではなく、セダンやSUVのイメージで捉えていただければ幸いである。まず医療保険会社が提携医療機関のネットワークを作り5、そのネットワークに加盟する医療機関は医療保険会社の定める水準で医療行為を行う。給付金の請求など実務においても利便性が図られている。加盟する医療機関にとっては、価格設定の自由が失われる一方で、保険加入者を患者として確保する期待が高まる。医療保険会社が独自に、医療費の定められた世界を構築するものと理解して誤りではない。

保険加入者はネットワーク外の医療機関にかかってもよいものの、保険給付の対象は医療保険会社が定める「通常の水準」までとなる。さらに給付割合や実務面でもネットワーク内に比し劣後するように(=保険加入者がネットワーク内の医療機関を選択するように)設定されることが一般的である。

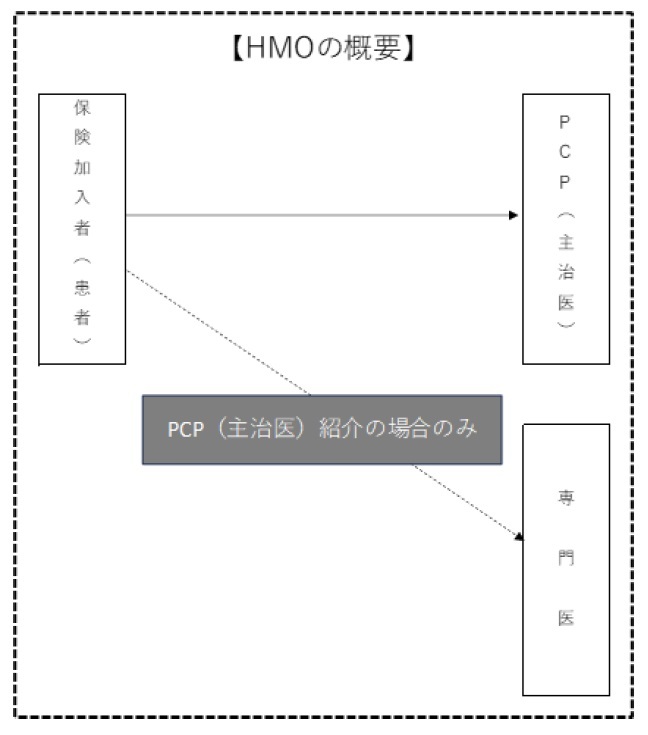

もう一つの仕組みとしてHMO(Health Maintenance Organization)がある。この場合、保険加入者は主治医であるPCP(Primary Care Physician)の紹介がない限り、専門医にかかって保険給付を得ることはできない。このためPCP をGatekeeper(門番)と表現することもある。PCPという門番をクリアしない限り、保険給付の次のステップに進むことができないためだ。

もう一つの仕組みとしてHMO(Health Maintenance Organization)がある。この場合、保険加入者は主治医であるPCP(Primary Care Physician)の紹介がない限り、専門医にかかって保険給付を得ることはできない。このためPCP をGatekeeper(門番)と表現することもある。PCPという門番をクリアしない限り、保険給付の次のステップに進むことができないためだ。PPOよりも医療費の管理が厳格な仕組みであり、保険の対象が少額になる結果として保険料はPPOに比し低くなる。反面、保険加入者からの不満はより多くなることが通例である。

4 西田在賢「マネジドケア医療革命 民活重視の医療保険改革」(1999年2月、日本経済新聞社)

5 実際には、医療機関ネットワークが独立して存在し個々の保険会社と契約を締結するケースも多い。

4――おわりに

米国における医療保険会社への不満、特に給付金請求の拒否に対しては、マネジドケアの功罪のうち罪の部分、光と影のうち影の部分のように報じられることがある。

しかしそのような理解は的を射たものとは言い難い。

個別の事案においては保険加入者の不満を招こうとも、その機能はマネジドケアの本分であり、米国において医療を保険が成立するものにしているのである。

民間医療保険が主体の米国においても高齢者・障害者を対象とするメディケア、低所得者を対象とするメディケイドという公的医療保険がある。しかしそのどちらにおいても、少なからず民間医療保険商品を導入している。医療保険会社がこれまで蓄積したマネジドケアのインフラとノウハウを活用することで財政負担の軽減を図っていることになる。

今回のユナイテッドヘルスケアCEO射殺事件は痛ましいものであるが、医療保険会社が時として憎まれ役になりつつも、マネジドケアを担って保険を成立させていく構図に変化はないだろう。行政機関であれ民間企業であれ、これから医療保険会社以外の存在がマネジドケアのインフラとノウハウを構築することは想像し難いためだ。

他に可能性があるとすれば、すべての医療機関が公定の医療費を受け入れる社会になろう。但しそれは絵空事と断じるのも虚しくなるほど、現実の米国から乖離しているのが実情である。

しかしそのような理解は的を射たものとは言い難い。

個別の事案においては保険加入者の不満を招こうとも、その機能はマネジドケアの本分であり、米国において医療を保険が成立するものにしているのである。

民間医療保険が主体の米国においても高齢者・障害者を対象とするメディケア、低所得者を対象とするメディケイドという公的医療保険がある。しかしそのどちらにおいても、少なからず民間医療保険商品を導入している。医療保険会社がこれまで蓄積したマネジドケアのインフラとノウハウを活用することで財政負担の軽減を図っていることになる。

今回のユナイテッドヘルスケアCEO射殺事件は痛ましいものであるが、医療保険会社が時として憎まれ役になりつつも、マネジドケアを担って保険を成立させていく構図に変化はないだろう。行政機関であれ民間企業であれ、これから医療保険会社以外の存在がマネジドケアのインフラとノウハウを構築することは想像し難いためだ。

他に可能性があるとすれば、すべての医療機関が公定の医療費を受け入れる社会になろう。但しそれは絵空事と断じるのも虚しくなるほど、現実の米国から乖離しているのが実情である。

(2025年02月04日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1789

経歴

- 【職歴】

1990年 日本生命保険相互会社に入社。

通算して10年間、米国3都市(ニューヨーク、アトランタ、ロサンゼルス)に駐在し、現地の民間医療保険に従事。

日本生命では法人営業が長く、官公庁、IT企業、リース会社、電力会社、総合型年金基金など幅広く担当。

2015年から2年間、公益財団法人国際金融情報センターにて欧州部長兼アフリカ部長。

資産運用会社における機関投資家向け商品提案、生命保険の銀行窓版推進の経験も持つ。

【加入団体等】

日本FP協会(CFP)

生命保険経営学会

一般社団法人 アフリカ協会

一般社団法人 ジャパン・リスク・フォーラム

2006年 保険毎日新聞社より「アメリカの民間医療保険」を出版

磯部 広貴のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/02 | ポピュリズムではないトランプ政権の医療保険政策-トランプ岩盤支持層はどう受け止めていくか- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/07/15 | 民間医療保険の健全性強化を図るインドネシア-医療保険規制は医療制度の課題を示す- | 磯部 広貴 | 保険・年金フォーカス |

| 2025/05/30 | 日本国民にも日本銀行にも国債を買う義務はない-お金を貸す側の視点から- | 磯部 広貴 | 研究員の眼 |

| 2025/05/16 | 日本の民間活力はどの国と対比するのが適切か-国民負担控除後の1人あたりGDP実額から- | 磯部 広貴 | 基礎研レター |

新着記事

-

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) -

2025年09月12日

グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【マネジドケアの本分-ユナイテッドヘルスケアCEO射殺事件から-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

マネジドケアの本分-ユナイテッドヘルスケアCEO射殺事件から-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.