- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- トランプ2.0とユーロ-ユーロ制度のバージョンアップも課題に

2025年01月24日

文字サイズ

- 小

- 中

- 大

トランプ大統領再選後にユーロ安、ここ一週間は反転も持続的で力強い修正は見込めず

ユーロの対ドル相場はトランプ大統領の再選以来、ユーロ安基調が続いてきた(表紙図表参照)。欧米間の景気と利下げ見通しの格差に加えて、トランプ2.0の政策転換、特に関税政策や安全保障政策で予想される変化1が停滞するユーロ圏経済の下押し圧力となり、財政政策の制約を強め、欧州中央銀行(ECB)は利下げの加速による対応を迫られるとの観測が広がったからだろう。

ユーロ安には、トランプ2.0の始動一週間前の1月13日に一旦歯止めが掛かったが(表紙図表赤丸部分参照)、持続的で力強いユーロ安の修正につながるものにはならないだろう。

ユーロの反転をもたらした要因は、米連邦準備制度理事会(FRB)の利下げ先送り観測の後退と、中国、メキシコ、カナダヘの関税引き上げの初日実施の2つだが、いずれも効果は一過性と見られる。

米国の利下げ先送り観測は、12月雇用統計を受けて高まった後、コアCPIの鈍化で後退したが、前年同月比3.2%でFRBが目指すコア個人消費支出(PCE)で2%と整合的な水準を上回る。トランプ大統領は、23日の世界経済フォーラム(WEF)年次総会(ダボス会議)のリモート演説2で、原油価格が下がればロシア・ウクライナ戦争の停戦につながると見方から、OPECには「原油価格の引き下げ」を、原油価格が下がれば「すぐに利下げをする」よう求め、「世界中で金利が引き下げられるべき」との考えを述べた。トランプ2.0の政策効果についての質問に、トランプ大統領は、「インフレは抑制され多くの雇用が生まれ、多くの企業が移転してくる」と述べたが、インフレの再加速をもたらし、利下げを阻む可能性も排除できないだろう。

初日は見送られた関税引き上げも政策手段としての活用への意欲は変わらない。トランプ大統領は、大統領就任式の演説で「米国の労働者と家族を守るため、貿易システムの見直しを直ちに開始する」、「自国民を富ませるために外国に関税や税金を課す」3と述べている。以後、メキシコ、カナダ向けの25%の関税、中国向けの10%の追加関税を2月1日にも発動する可能性を示唆している。EUについても、ダボス会議での演説も含めて、米国産自動車や農産物を購入しないことへの不満と、石油や天然ガスの購入を増やさなければ、追加関税を課すという就任前からの主張を繰り返し述べている。

EUは、トランプ2.0による関税引き上げを輸入増加のディールで回避することを優先する構えだが、米国が関税引き上げに動いた場合には、対抗措置を講じる準備も整えている4とされる。

ユーロにとっては、EUによる輸入増加のディールがまとまるにせよ、関税引き上げ合戦にエスカレートするにせよ、ユーロ安圧力として働くように思われる。

1 President Trump Gives Virtual Remarks to World Economic Forum

2 トランプ2.0で予想される政策と欧州の対応や影響については、「トランプ2.0とEU−促されるのはEUの分裂か結束か?−」基礎研レポート2025-1-17をご参照下さい。

3 日本語訳は日本経済新聞(「不可能な事をなし遂げる」トランプ米大統領演説全文、2025年1月21日)による。

4 Keith M. Rockwell “Europe plans two-pronged approach to dealing with Trump” Hinrich Foundation Report, January 2025

ユーロ安には、トランプ2.0の始動一週間前の1月13日に一旦歯止めが掛かったが(表紙図表赤丸部分参照)、持続的で力強いユーロ安の修正につながるものにはならないだろう。

ユーロの反転をもたらした要因は、米連邦準備制度理事会(FRB)の利下げ先送り観測の後退と、中国、メキシコ、カナダヘの関税引き上げの初日実施の2つだが、いずれも効果は一過性と見られる。

米国の利下げ先送り観測は、12月雇用統計を受けて高まった後、コアCPIの鈍化で後退したが、前年同月比3.2%でFRBが目指すコア個人消費支出(PCE)で2%と整合的な水準を上回る。トランプ大統領は、23日の世界経済フォーラム(WEF)年次総会(ダボス会議)のリモート演説2で、原油価格が下がればロシア・ウクライナ戦争の停戦につながると見方から、OPECには「原油価格の引き下げ」を、原油価格が下がれば「すぐに利下げをする」よう求め、「世界中で金利が引き下げられるべき」との考えを述べた。トランプ2.0の政策効果についての質問に、トランプ大統領は、「インフレは抑制され多くの雇用が生まれ、多くの企業が移転してくる」と述べたが、インフレの再加速をもたらし、利下げを阻む可能性も排除できないだろう。

初日は見送られた関税引き上げも政策手段としての活用への意欲は変わらない。トランプ大統領は、大統領就任式の演説で「米国の労働者と家族を守るため、貿易システムの見直しを直ちに開始する」、「自国民を富ませるために外国に関税や税金を課す」3と述べている。以後、メキシコ、カナダ向けの25%の関税、中国向けの10%の追加関税を2月1日にも発動する可能性を示唆している。EUについても、ダボス会議での演説も含めて、米国産自動車や農産物を購入しないことへの不満と、石油や天然ガスの購入を増やさなければ、追加関税を課すという就任前からの主張を繰り返し述べている。

EUは、トランプ2.0による関税引き上げを輸入増加のディールで回避することを優先する構えだが、米国が関税引き上げに動いた場合には、対抗措置を講じる準備も整えている4とされる。

ユーロにとっては、EUによる輸入増加のディールがまとまるにせよ、関税引き上げ合戦にエスカレートするにせよ、ユーロ安圧力として働くように思われる。

1 President Trump Gives Virtual Remarks to World Economic Forum

2 トランプ2.0で予想される政策と欧州の対応や影響については、「トランプ2.0とEU−促されるのはEUの分裂か結束か?−」基礎研レポート2025-1-17をご参照下さい。

3 日本語訳は日本経済新聞(「不可能な事をなし遂げる」トランプ米大統領演説全文、2025年1月21日)による。

4 Keith M. Rockwell “Europe plans two-pronged approach to dealing with Trump” Hinrich Foundation Report, January 2025

政治的意思で危機を乗り越えてきたユーロ。第2の国際通貨としての地位を維持

ユーロは、25年1月時点で20もの主権国家が導入する通貨であり、その実験的な性格から、少なからぬ専門家がユーロの単一通貨圏としての持続可能性に疑問を呈してきた。99年のユーロ導入時の第1陣となった11カ国の間でも経済規模や所得水準、経済・産業、国際収支構造には大きなばらつきがあった。財政主権が各国に分散しながら、通貨と金融政策を一本化するにあたり、EUは、GDPの3%を超える過剰な財政赤字の是正などのルールを規定した「成長安定協定(SGP)」に基づいて相互に監視する体制を確立した。

ユーロを支える制度は、2008年の世界金融危機に続いてギリシャを発の債務危機に対応する過程でバージョンアップされた。主な変更点は、(1)財政ルールの厳格化5、(2)自力での資金繰りが困難になった国の支援などを行う安全柵「欧州安定メカニズム(ESM)」の常設化、(3)ユーロ圏の銀行監督と破綻処理の一元化による「銀行同盟」への移行である。

2010年代の債務危機の克服に重要な役割を果たしたのはドラギ総裁(当時)率いるECBと評価されることが多いが、(1)~(3)のようなユーロ制度の構造的な欠陥を是正するために必要な合意をまとめる政治的な意思はユーロを守る上で不可欠だった。

5 債務危機を教訓とする財政ルールの変更点と問題点、コロナ禍での財政ルールの運用等については、伊藤さゆり「財政同盟の課題と復興基金の意義」須網隆夫編『EUと新しい国際秩序』日本評論社をご参照下さい。

ユーロを支える制度は、2008年の世界金融危機に続いてギリシャを発の債務危機に対応する過程でバージョンアップされた。主な変更点は、(1)財政ルールの厳格化5、(2)自力での資金繰りが困難になった国の支援などを行う安全柵「欧州安定メカニズム(ESM)」の常設化、(3)ユーロ圏の銀行監督と破綻処理の一元化による「銀行同盟」への移行である。

2010年代の債務危機の克服に重要な役割を果たしたのはドラギ総裁(当時)率いるECBと評価されることが多いが、(1)~(3)のようなユーロ制度の構造的な欠陥を是正するために必要な合意をまとめる政治的な意思はユーロを守る上で不可欠だった。

5 債務危機を教訓とする財政ルールの変更点と問題点、コロナ禍での財政ルールの運用等については、伊藤さゆり「財政同盟の課題と復興基金の意義」須網隆夫編『EUと新しい国際秩序』日本評論社をご参照下さい。

存続可能性を問われる危機は再び訪れるのか?

ユーロは、債務危機を乗り越えて、四半世紀以上存続し、ドルに次ぐ第2の国際通貨としての地位を維持してきた。ECBは、ユーロ導入以来、毎年、「ユーロの国際通貨としての役割」に関する報告書を作成している。同報告書では、国際通貨としての機能を示すデータに占めるユーロの割合を平均した総合指数としてユーロの役割の変化を定量的に示している。2024年6月の最新報告書で示されたデータによれば、ユーロの役割は、為替の変動を考慮した場合は、2000年代半ばから世界金融危機前の24%近辺がピークで、その後、低下傾向が続き、2016年に18%を割り込んだ後、緩やかに回復し、20%弱のレベルまで戻している6。

最適通貨圏を超える範囲に広がるユーロを支える制度には脆弱さが残る。

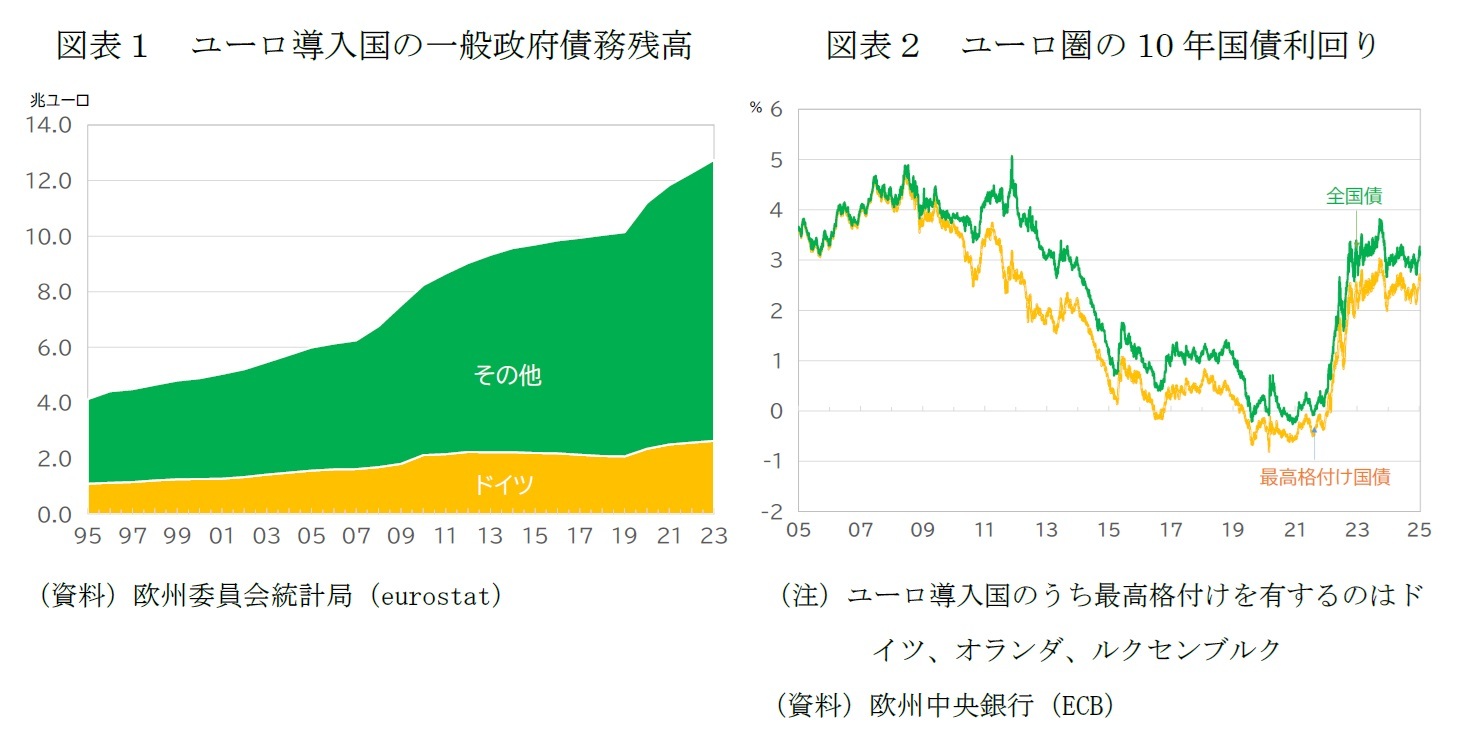

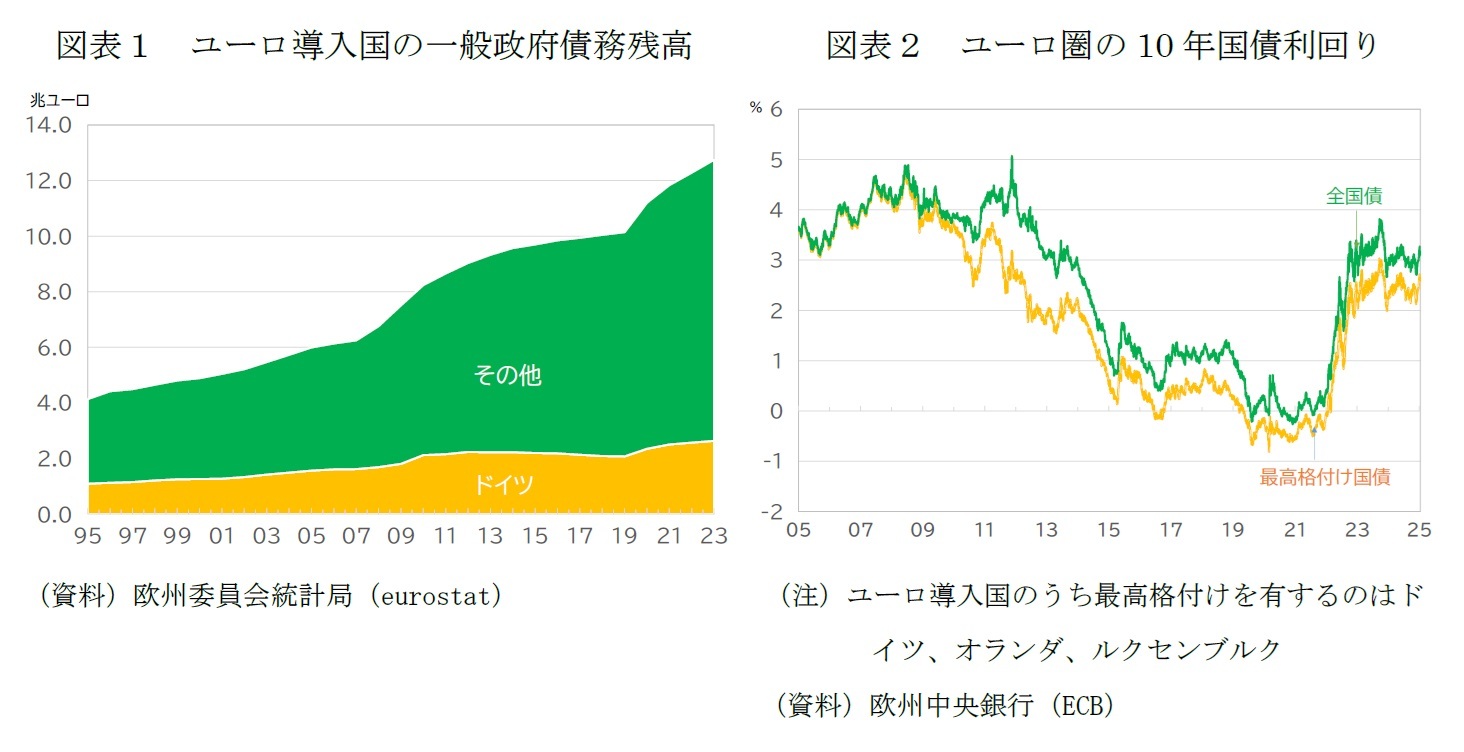

この先、ユーロの存続可能性が問われるような危機が訪れるリスクは排除できない。コロナ禍対応の財政出動もあり、一般政府債務残高は拡大している(図表1)。圏内の国債利回りの格差は債務危機時に比べて抑えられているが、最高格付けの国債でも利回りの水準は2010年代後半に比べて高く(図表2)、利払い負担は重くなっている。この先、トランプ大統領の要請通り、インフレの鎮静化、世界的な金利低下という流れになれば問題は生じない。しかし、ユーロ安による輸入インフレへの配慮からECBの利下げが阻まれる展開となれば、金利の高止まりが続く。

最適通貨圏を超える範囲に広がるユーロを支える制度には脆弱さが残る。

この先、ユーロの存続可能性が問われるような危機が訪れるリスクは排除できない。コロナ禍対応の財政出動もあり、一般政府債務残高は拡大している(図表1)。圏内の国債利回りの格差は債務危機時に比べて抑えられているが、最高格付けの国債でも利回りの水準は2010年代後半に比べて高く(図表2)、利払い負担は重くなっている。この先、トランプ大統領の要請通り、インフレの鎮静化、世界的な金利低下という流れになれば問題は生じない。しかし、ユーロ安による輸入インフレへの配慮からECBの利下げが阻まれる展開となれば、金利の高止まりが続く。

債務の持続可能性という面で重要な経済成長の弱さも問題である。EU、特にドイツでは、エネルギー・コストの上昇、過剰規制・官僚主義による負担、バイデン政権が推進した大胆な産業政策によって、産業立地としての競争力の低下と産業空洞化のリスクが深刻な問題となっていた。トランプ大統領は、産業政策よりも減税と規制緩和の推進と関税の組み合わせで、世界中の企業に米国への生産を求めている。バイデン政権からアプローチは変わっても、EUの産業立地としての競争力への逆風は続く。

市場の緊張が生じた場合の対応のツールは債務危機時に比べると充実し、実績も積み上がっているとは言え、政治的な問題が財政の持続可能性への疑念を引き起こした場合への対応には限界がある。ESMの支援には5000億ユーロの支援能力を有し、利用可能額は4270億ユーロである。この間、政府債務残高が増加していることを思えば、十分な能力とは言い辛い。厳しい支援条件が課されることが、利用を遠ざける問題もある。

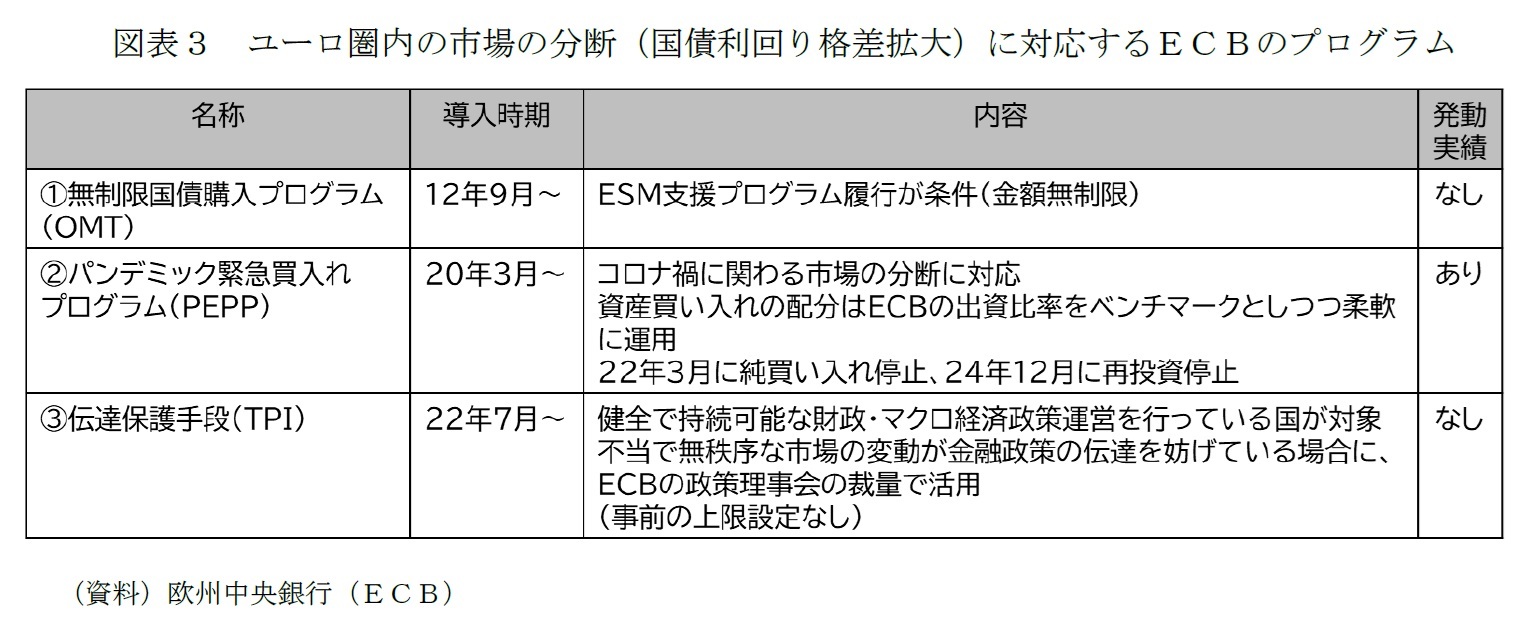

ECBによる国債の買い入れは、金融政策を目的とする資産買い入れプログラム(APP)の下での公的部門購入プログラム(PEPP)の他に、圏内の利回り格差拡大に対応する枠組みとして、(1)2012年9月に債務危機への対応として導入した金額無制限で国債を購入プログラム・OMT、(2)2020年3月にコロナ禍による市場の分断に対応する枠組みとして導入されたパンデミック緊急買入れプログラム・PEPP、(3)ウクライナ侵攻後の2022年7月に導入した伝達保護手段(TPI)がある(図表3)。これら3つのツールのうち、実際に活用されたのはPEPPのみであり、PEPPは、すでに再投資の停止による緩やかな縮小の局面にある。

最も新しいツールであるTPIは、ESMによる支援とセットのOMTに比べてECBの裁量によって活用可能な柔軟性があるが、「健全で持続可能な財政・マクロ経済政策運営を行っている国」が対象である。意図的にEUのルールから逸脱した国が市場の攻撃を受けた場合には、伝播のリスクがある国を対象に活用することはできても、当該国の問題に対応することはできない。

市場の緊張が生じた場合の対応のツールは債務危機時に比べると充実し、実績も積み上がっているとは言え、政治的な問題が財政の持続可能性への疑念を引き起こした場合への対応には限界がある。ESMの支援には5000億ユーロの支援能力を有し、利用可能額は4270億ユーロである。この間、政府債務残高が増加していることを思えば、十分な能力とは言い辛い。厳しい支援条件が課されることが、利用を遠ざける問題もある。

ECBによる国債の買い入れは、金融政策を目的とする資産買い入れプログラム(APP)の下での公的部門購入プログラム(PEPP)の他に、圏内の利回り格差拡大に対応する枠組みとして、(1)2012年9月に債務危機への対応として導入した金額無制限で国債を購入プログラム・OMT、(2)2020年3月にコロナ禍による市場の分断に対応する枠組みとして導入されたパンデミック緊急買入れプログラム・PEPP、(3)ウクライナ侵攻後の2022年7月に導入した伝達保護手段(TPI)がある(図表3)。これら3つのツールのうち、実際に活用されたのはPEPPのみであり、PEPPは、すでに再投資の停止による緩やかな縮小の局面にある。

最も新しいツールであるTPIは、ESMによる支援とセットのOMTに比べてECBの裁量によって活用可能な柔軟性があるが、「健全で持続可能な財政・マクロ経済政策運営を行っている国」が対象である。意図的にEUのルールから逸脱した国が市場の攻撃を受けた場合には、伝播のリスクがある国を対象に活用することはできても、当該国の問題に対応することはできない。

6 European Central Bank “The international role of the euro” June 2024。ユーロの国際通貨としての役割の総合指数は3頁に図表として掲載されている。

(2025年01月24日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【トランプ2.0とユーロ-ユーロ制度のバージョンアップも課題に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

トランプ2.0とユーロ-ユーロ制度のバージョンアップも課題にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.