- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- トランプ2.0とEU-促されるのはEUの分裂か結束か?-

2025年01月17日

文字サイズ

- 小

- 中

- 大

3|通商

関税引き上げについては、トランプ氏は就任前から強い意欲を示し、メキシコ、カナダへの25%の追加関税のほか、EUにも石油や天然ガスの大規模購入で赤字削減に動かなければ、「関税を引き上げるだけだ」と脅しをかけている。

バイデン政権も関税を政策ツールとしたが、主なターゲットは中国だった。補助金などの活用で、米国への投資を促す一方、中国へのデリスキングのためにニアショアリング(地理的に隣接する国・地域間の供給網構築)やフレンドショアリング(信頼できる国・地域間での供給網構築)を促進するスタンスもとった。

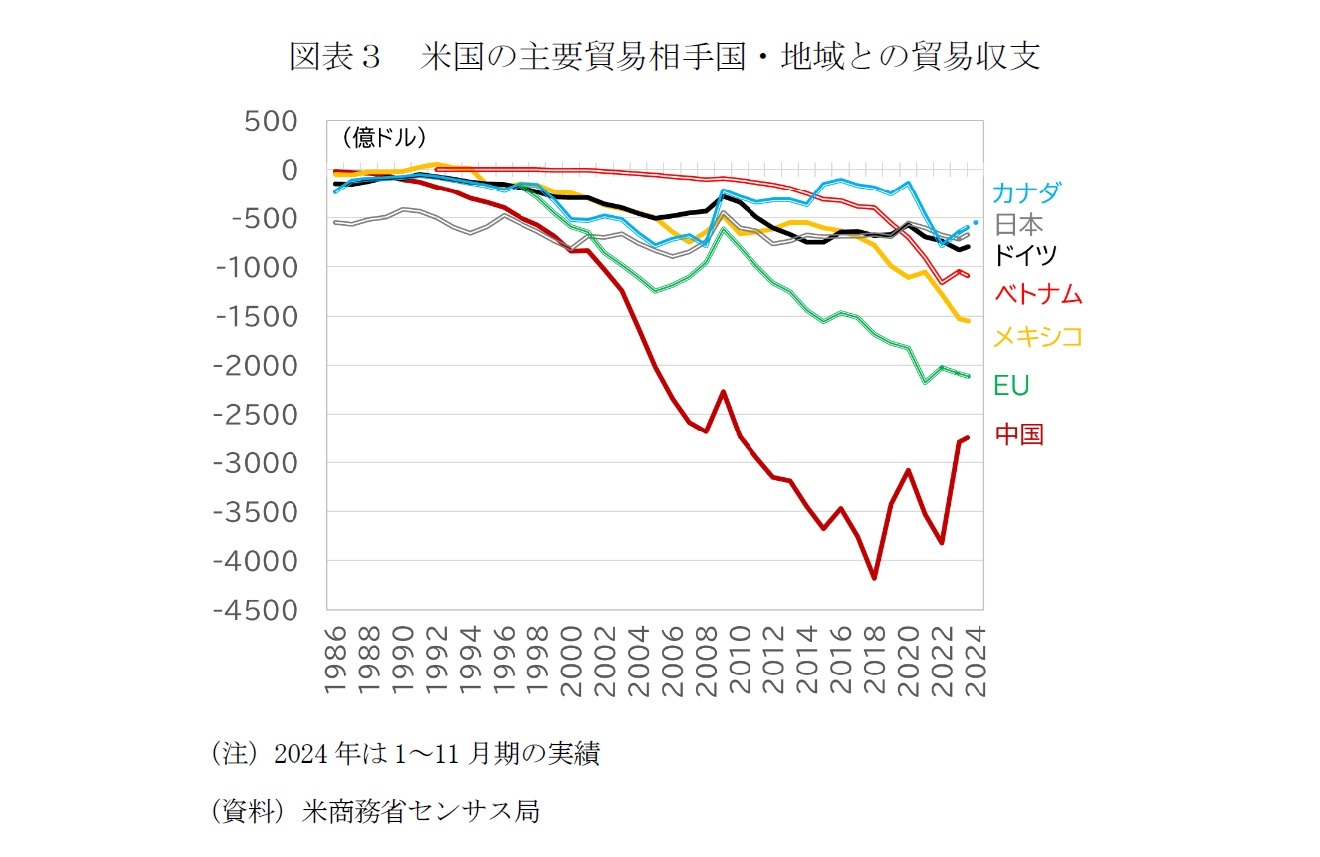

その結果、米国の中国向け貿易赤字はトランプ1.0に比べると減少しているが、メキシコやベトナム、EUに対する赤字は増えている(図表3)。メキシコやベトナム向けの赤字は両国が中国製品の迂回輸出先になったことが理由とみられる。対EUでは、競争力の低下に悩むドイツ向けの赤字が依然高水準であるほか、アイルランド向けの赤字もドイツをしのぐ規模に増えた。アイルランド向けの赤字は、同国が医療・医薬品やエレクトロニクスなどのグローバル企業の集積地となっていることを反映したもので、米国企業の活動に由来する部分が大きい。それでも、トランプ2.0が貿易赤字を理由にEUに化石燃料輸入や防衛装備品の購入を迫る姿勢は変わらないだろう。

フォンデアライエン委員長や欧州中央銀行(ECB)のラガルド総裁の発言11からは、EU側も米国との関税引き上げ競争に陥るよりは、天然ガスや防衛装備品の購入をカードとする交渉を通じて妥協点を探ることを優先する構えであるようだ。

関税引き上げについては、トランプ氏は就任前から強い意欲を示し、メキシコ、カナダへの25%の追加関税のほか、EUにも石油や天然ガスの大規模購入で赤字削減に動かなければ、「関税を引き上げるだけだ」と脅しをかけている。

バイデン政権も関税を政策ツールとしたが、主なターゲットは中国だった。補助金などの活用で、米国への投資を促す一方、中国へのデリスキングのためにニアショアリング(地理的に隣接する国・地域間の供給網構築)やフレンドショアリング(信頼できる国・地域間での供給網構築)を促進するスタンスもとった。

その結果、米国の中国向け貿易赤字はトランプ1.0に比べると減少しているが、メキシコやベトナム、EUに対する赤字は増えている(図表3)。メキシコやベトナム向けの赤字は両国が中国製品の迂回輸出先になったことが理由とみられる。対EUでは、競争力の低下に悩むドイツ向けの赤字が依然高水準であるほか、アイルランド向けの赤字もドイツをしのぐ規模に増えた。アイルランド向けの赤字は、同国が医療・医薬品やエレクトロニクスなどのグローバル企業の集積地となっていることを反映したもので、米国企業の活動に由来する部分が大きい。それでも、トランプ2.0が貿易赤字を理由にEUに化石燃料輸入や防衛装備品の購入を迫る姿勢は変わらないだろう。

フォンデアライエン委員長や欧州中央銀行(ECB)のラガルド総裁の発言11からは、EU側も米国との関税引き上げ競争に陥るよりは、天然ガスや防衛装備品の購入をカードとする交渉を通じて妥協点を探ることを優先する構えであるようだ。

米国とEUの協議で妥協点が見いだせず、米国がEUへの関税を引き上げた場合、EUも対抗措置をとる可能性が高く、関税引き上げ合戦に陥ることになる。国際通貨基金(IMF)は、昨年10月の「世界経済見通し」で、次期大統領が選挙期間中に主張してきたような政策が実行に移された場合、メインシナリオの経済見通しから、どの程度の乖離が生じるかという試算を行っている(図表4)。試算では、米国の関税引き上げに中国とユーロ圏は対抗措置をとると想定している。主要国・地域間の追加関税の応酬は、関税引き上げを巡る不透明性とともに当事国である米国、中国、ユーロ圏の実質GDPも押し下げる。関税引き上げ合戦に陥れば、ユーロ圏の緩やかな景気回復を阻害する要因となる。

ユーロ圏の経済・物価に対するトランプ2.0の関税政策の影響では、米中対立の先鋭化による間接的な影響にも注意が必要である。中国の内需の不振と米国の貿易制限的措置の強化によって、中国製品は供給過剰に陥りやすく、安価な製品の域内市場への流入や第3国市場における価格競争が一層激化するおそれがある。

EUには、競争条件の歪みに対処するために、VDL1.0期に強化した経済安全保障や競争条件の公平化のために整備したツール12を行使する選択肢もあるが、対抗措置と報復の連鎖に陥るリスクも伴う。

トランプ2.0に対峙するEUの通商政策が、保護主義的傾向を強めるのではなく、世界貿易機関(WTO)による多国間の貿易システムの擁護と自由貿易協定(FTA)のネットワークの拡充の方向に向かうことが世界全体にとって望ましい進路である13。

ユーロ圏の経済・物価に対するトランプ2.0の関税政策の影響では、米中対立の先鋭化による間接的な影響にも注意が必要である。中国の内需の不振と米国の貿易制限的措置の強化によって、中国製品は供給過剰に陥りやすく、安価な製品の域内市場への流入や第3国市場における価格競争が一層激化するおそれがある。

EUには、競争条件の歪みに対処するために、VDL1.0期に強化した経済安全保障や競争条件の公平化のために整備したツール12を行使する選択肢もあるが、対抗措置と報復の連鎖に陥るリスクも伴う。

トランプ2.0に対峙するEUの通商政策が、保護主義的傾向を強めるのではなく、世界貿易機関(WTO)による多国間の貿易システムの擁護と自由貿易協定(FTA)のネットワークの拡充の方向に向かうことが世界全体にとって望ましい進路である13。

11 “EU’s opening bid to avoid Trump’s tariffs: We could buy more American gas” POLITICO, November 8, 2024及び “Buy American to avoid Trump trade war, says Christine Lagarde”, Financial Times ,November 28 2024

12 VDL1.0でEUが整備したツールについては、伊藤さゆり「経済安全保障と競争力:フォンデアライエン体制1期目の成果と2期目の課題」『世界経済評論』2025年1・2月号で解説している。

13 これらは、Ignacio García Bercero, Petros C. Mavroidis, André Sapirらの提言(“How the European Union should respond to Trump’s tariffs” Bruegel Policy Brief, 09 December 2024)でもある。EUは昨年12月に、アルゼンチン、ブラジル、パラグアイ、ウルグアイ、ボリビアの5カ国が加盟する関税同盟・メルコスールとの自由貿易協定(FTA)の最終合意にこぎつけている。

4|気候変動・エネルギー

気候変動・エネルギー政策では地球温暖化対策の国際的枠組み「パリ協定」の離脱と化石燃料の採掘促進、バイデン政権の看板政策の1つであるクリーンエネルギー市場の拡大に寄与したインフレ削減法(IRA)14の見直しなどが見込まれる。

米国がパリ協定を離脱し、地球規模の課題である気候危機への政治的なコミットメントを解消し、化石燃料に逆行しようとしていることは、グローバルな気候危機対応をリードする役割を果たしてきた欧州にとって歓迎すべき動きではない。半面で、EUのクリーンテック企業の立地競争力回復の契機となる可能性もある。

米国のパリ協定離脱で直接問題となるのは途上国への資金支援であろう。2024年11月にアゼルバイジャンで開催された気候変動枠組条約第29回締約国会議(COP29)では、この問題が主要な議題とされ、2025年以降の新規目標は、従来の1000億ドルから、先進国主導で2035年までに少なくとも年間3,000億ドルに引き上げることで合意したばかりである。米国の離脱でも、新たな目標の達成を変わらずに目指すのであれば、他の先進国が負担を増やすか、経済力をつけた能力ある途上国の負担を増やすことが必要になる。

脱炭素を掲げる民間金融機関の姿勢には政治的な圧力を受けた変化が見られる。米銀の大手6行は国際的な銀行連合「ネットゼロ・バンキング・アライアンス(NZBA)」から、資産運用再大手のブラックロックは「ネットゼロ・アセットマネジャーズ・イニシアチブ(NZAM)」から離脱する方針を表明した。

しかし、ユーラシア・グループが「エネルギー移行の世界的停滞」を2025年の「リスクもどき」に分類しているように、トランプ2.0の逆行が、「米国の脱炭素化の取り組みを遅らせる」としても、世界のエネルギー移行の流れに与える影響は限定的との見方もある15。

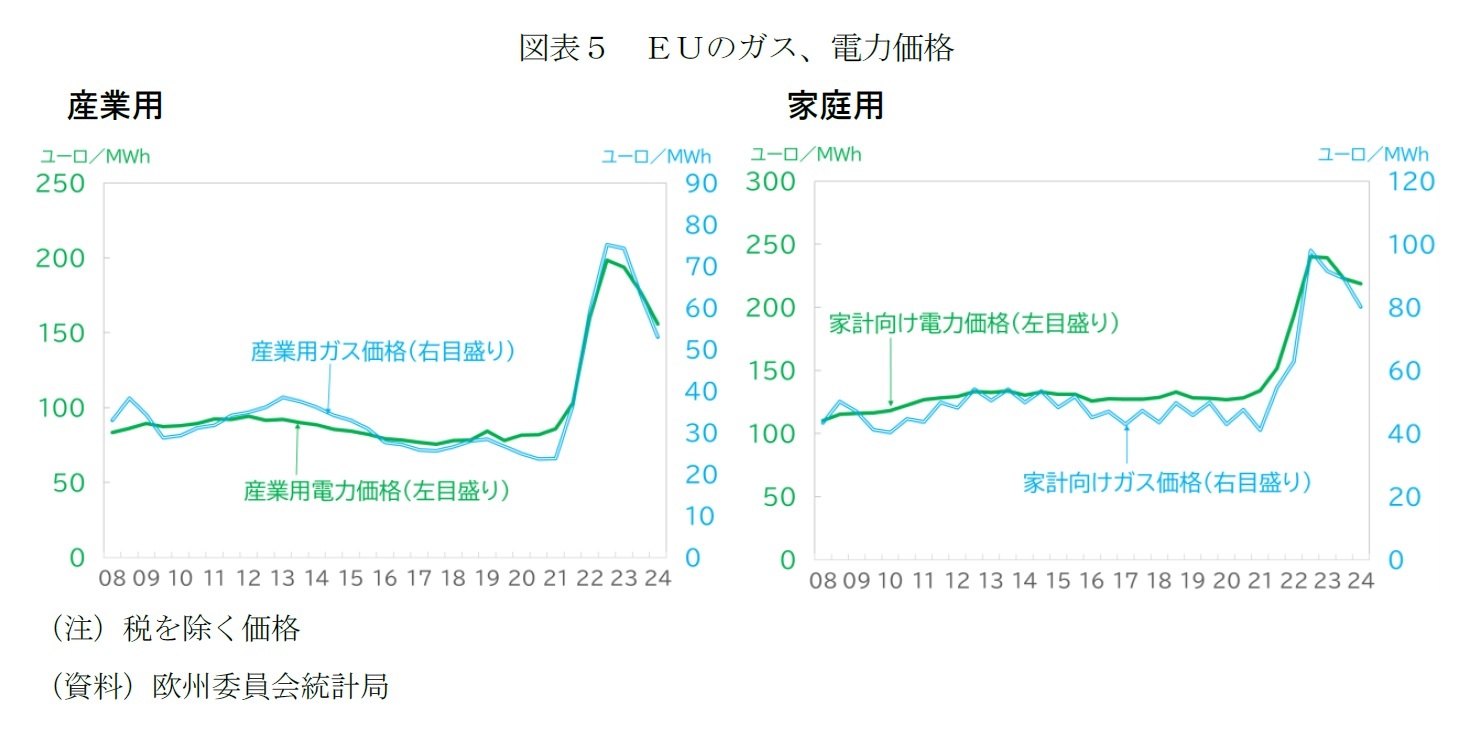

エネルギー・コストの米欧間の格差は開いた状態が続きそうだ。ウクライナ侵攻開始後の制裁と報復措置の応酬の過程で、2022年にはノルドストリーム、ヤマル経由のロシアから欧州へのパイプライン・ガスの供給が停止、代替する供給源を求めざるを得なくなり、エネルギー・コストが上昇、特にドイツで産業の競争力が優先課題となる契機となった。EUのガス、電力の価格は、産業用、家庭用向けともに、2022年ピークの水準から低下しているが、ウクライナ侵攻以前に比べると割高なレベルに留まっている(図表5)。トランプ2.0の化石燃料の採掘促進で、米国のエネルギー・コストを下がれば、米国と欧州の差は一段と拡大する可能性はあるが、ガス価格全体の押し下げ効果も期待できる。

トランプ2.0の他の政策は、基本的に物価を押し上げると見られているが16、気候変動・エネルギー政策は、化石燃料価格の低下を通じて、欧州にもインフレ圧力を緩和する効果がある。

トランプ2.0が求める米国産LNGの輸入の拡大が円滑に進むのかは不明な面がある。EUの天然ガスの輸入は、ウクライナ侵攻後、省エネルギーと需要の鈍化で減少傾向にある。ロシア産の減少分を補ったのは、主に米国産のLNGとノルウェーからのパイプライン・ガスであり、エジプト、アンゴラ、オマーンなど新たな供給源からの輸入も増えた。EUの最大のガス供給国は、2021年はロシアであったが、2024年にはノルウェーに替わっている17。ロシアからの調達は、2025年1月1日にはウクライナ経由のパイプラインからの供給が止まったことで、トルコ経由(トルコ・ストリーム)のパイプライン・ガスとLNGが残るルートとなっている。

EUは2027年の脱ロシア産化石燃料を目標としており、その達成のために米国産のLNG輸入を増やす余地はあるが、EUが描く構想の通りに進展するかは不確かな面がある。EUではエネルギーの選択は各国の権限であり、企業の決定に左右される面も大きい。エネルギー安全保障の観点からは米国への傾斜を進めることが得策なのかが問われる。気候目標との兼ね合いでは、天然ガス需要が減少傾向にある中で、CO2に次いで地球温暖化への寄与が大きい温室効果ガスであるメタン排出量の強度が高い米国のLNGの輸入を増やすことが適切な判断かも問われる18。

IRAは、EUにとって、米国の脱炭素化政策の具体策として歓迎される半面、EUの競争力の低下をもたらす悩ましさもあった。政府支援の規模が大きく、税額控除に関わる地理的要件も設けられていたため、クリーンテック企業の欧州からの流出リスクを高めると考えられていた。トランプ2.0では、関税収入とならんで減税策の財源確保のためIRAの見直しが見込まれているが、IRAによる投資と雇用の恩恵は共和党の支持が高い州に大きいとされており、どの程度の見直しが実施されるかは不透明である。

トランプ2.0の気候懐疑主義が、欧州に波及する可能性はあるが、その度合いは限定的であろう。米国と異なり、EUの場合は、脱化石燃料がエネルギー安全保障面の強化策となる。気候政策への市民の支持も押し並べて高く、気候懐疑主義はEUでは非主流派の主張である。右派~ポピュリストでも、気候変動対策の手法の見直しを求めるが、対策そのものを否定する政党は限定されている19。

14 EV車両の製造や太陽光、水素、風力などクリーンエネルギーを生産する施設のほか、太陽発電用パネルや風力発電用ブレードなどクリーンエネルギーの生産に必要な設備・部品などの製造を対象とした。具体的な投資の内容等について、伊藤実佐子「IRAで拡大した米国気候変動対策市場、日本企業のビジネスは」ジェトロ地域分析レポート2024年10月17日が詳しい

15 ユーラシア・グループは、すでに「再生可能エネルギーが費用対効果の高いもの」となっていること、「増加する電力需要を満たすために、再生可能エネルギーの積極的な拡大を追求し続ける」と見られること、「地熱、二酸化炭素の直接空気回収、先進的原子力発電などの次世代クリーンエネルギー技術はトランプ支持層に支えられていること」などが「米国のエネルギー移行の政治的な回復力を強化する」としている。欧州にとっては、エネルギー移行が「輸入依存の削減とエネルギー安全保障の向上の手段」であることなど、他国もそれぞれの事情からエネルギー移行を進めると見ている。

16 関税引き上げの物価押し上げ効果は限定的との見方もある。価格に転嫁された場合、物価を押し上げるが、消費者の購買意欲を落とす効果も働くこと、輸入業者が利益マージンを圧縮することで吸収する可能性や、輸出業者が米国市場へのアクセスを優先し、値下げによって吸収する可能性もあるためである。

17 データはBruegel Dataset European natural gas importsによる(2025年1月14日アクセス)。ノルドストリームはロシアとドイツを直接結び、ヤマルはポーランド経由でロシアとドイツを結んだ。ウクライナ経由のパイプライン・ガスは、主にオーストリア、ハンガリー、スロバキアに向かっていたが、ウクライナが国家安全保障の観点からロシアの国営ガス企業であるガスプロムとの契約更新を見送ったことで供給が止まった。トルコストリームは2020年に開通、ブルガリア、セルビア、ハンガリーにガスを供給している。

18 Agata Łoskot-Strachota, Ugnė Keliauskaitė and Georg Zachmann “Future European Union gas imports: balancing different objectives” Bruegel Analysis, 03 July 2024の議論を参考にした。

19 詳細は、伊藤さゆり「欧州グリーンディール関連法制のブリュッセル効果と産業立地競争力」21世紀政策研究所『EU法と日本企業−域外適用・ブリュッセル効果への対応−』(近刊)をご参照下さい。気候懐疑主義を巡る欧米の違いについては、「気候変動とポピュリスト-温暖化対策と文化戦争」『フォーリン・アフェアーズ・レポート』2024年9月号掲載論文を参考にした。

トランプ2.0が求める米国産LNGの輸入の拡大が円滑に進むのかは不明な面がある。EUの天然ガスの輸入は、ウクライナ侵攻後、省エネルギーと需要の鈍化で減少傾向にある。ロシア産の減少分を補ったのは、主に米国産のLNGとノルウェーからのパイプライン・ガスであり、エジプト、アンゴラ、オマーンなど新たな供給源からの輸入も増えた。EUの最大のガス供給国は、2021年はロシアであったが、2024年にはノルウェーに替わっている17。ロシアからの調達は、2025年1月1日にはウクライナ経由のパイプラインからの供給が止まったことで、トルコ経由(トルコ・ストリーム)のパイプライン・ガスとLNGが残るルートとなっている。

EUは2027年の脱ロシア産化石燃料を目標としており、その達成のために米国産のLNG輸入を増やす余地はあるが、EUが描く構想の通りに進展するかは不確かな面がある。EUではエネルギーの選択は各国の権限であり、企業の決定に左右される面も大きい。エネルギー安全保障の観点からは米国への傾斜を進めることが得策なのかが問われる。気候目標との兼ね合いでは、天然ガス需要が減少傾向にある中で、CO2に次いで地球温暖化への寄与が大きい温室効果ガスであるメタン排出量の強度が高い米国のLNGの輸入を増やすことが適切な判断かも問われる18。

IRAは、EUにとって、米国の脱炭素化政策の具体策として歓迎される半面、EUの競争力の低下をもたらす悩ましさもあった。政府支援の規模が大きく、税額控除に関わる地理的要件も設けられていたため、クリーンテック企業の欧州からの流出リスクを高めると考えられていた。トランプ2.0では、関税収入とならんで減税策の財源確保のためIRAの見直しが見込まれているが、IRAによる投資と雇用の恩恵は共和党の支持が高い州に大きいとされており、どの程度の見直しが実施されるかは不透明である。

トランプ2.0の気候懐疑主義が、欧州に波及する可能性はあるが、その度合いは限定的であろう。米国と異なり、EUの場合は、脱化石燃料がエネルギー安全保障面の強化策となる。気候政策への市民の支持も押し並べて高く、気候懐疑主義はEUでは非主流派の主張である。右派~ポピュリストでも、気候変動対策の手法の見直しを求めるが、対策そのものを否定する政党は限定されている19。

14 EV車両の製造や太陽光、水素、風力などクリーンエネルギーを生産する施設のほか、太陽発電用パネルや風力発電用ブレードなどクリーンエネルギーの生産に必要な設備・部品などの製造を対象とした。具体的な投資の内容等について、伊藤実佐子「IRAで拡大した米国気候変動対策市場、日本企業のビジネスは」ジェトロ地域分析レポート2024年10月17日が詳しい

15 ユーラシア・グループは、すでに「再生可能エネルギーが費用対効果の高いもの」となっていること、「増加する電力需要を満たすために、再生可能エネルギーの積極的な拡大を追求し続ける」と見られること、「地熱、二酸化炭素の直接空気回収、先進的原子力発電などの次世代クリーンエネルギー技術はトランプ支持層に支えられていること」などが「米国のエネルギー移行の政治的な回復力を強化する」としている。欧州にとっては、エネルギー移行が「輸入依存の削減とエネルギー安全保障の向上の手段」であることなど、他国もそれぞれの事情からエネルギー移行を進めると見ている。

16 関税引き上げの物価押し上げ効果は限定的との見方もある。価格に転嫁された場合、物価を押し上げるが、消費者の購買意欲を落とす効果も働くこと、輸入業者が利益マージンを圧縮することで吸収する可能性や、輸出業者が米国市場へのアクセスを優先し、値下げによって吸収する可能性もあるためである。

17 データはBruegel Dataset European natural gas importsによる(2025年1月14日アクセス)。ノルドストリームはロシアとドイツを直接結び、ヤマルはポーランド経由でロシアとドイツを結んだ。ウクライナ経由のパイプライン・ガスは、主にオーストリア、ハンガリー、スロバキアに向かっていたが、ウクライナが国家安全保障の観点からロシアの国営ガス企業であるガスプロムとの契約更新を見送ったことで供給が止まった。トルコストリームは2020年に開通、ブルガリア、セルビア、ハンガリーにガスを供給している。

18 Agata Łoskot-Strachota, Ugnė Keliauskaitė and Georg Zachmann “Future European Union gas imports: balancing different objectives” Bruegel Analysis, 03 July 2024の議論を参考にした。

19 詳細は、伊藤さゆり「欧州グリーンディール関連法制のブリュッセル効果と産業立地競争力」21世紀政策研究所『EU法と日本企業−域外適用・ブリュッセル効果への対応−』(近刊)をご参照下さい。気候懐疑主義を巡る欧米の違いについては、「気候変動とポピュリスト-温暖化対策と文化戦争」『フォーリン・アフェアーズ・レポート』2024年9月号掲載論文を参考にした。

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【トランプ2.0とEU-促されるのはEUの分裂か結束か?-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

トランプ2.0とEU-促されるのはEUの分裂か結束か?-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.