- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 保険の社会的サステナビリティ-「差別」が「差別化」に入り込まないようにするには…

保険の社会的サステナビリティ-「差別」が「差別化」に入り込まないようにするには…

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

資産運用面は、いわゆるESG投資だ。これは、保険会社に限らず、金融機関や基金などに当てはまる。一方、保険引受面は、保険料設定や保険引受査定など、保険事業特有の事項を含んでいる。保険のプライシングやリスク管理を行うアクチュアリーが、関与する事項も多い。

欧州アクチュアリー会は、2024年2月に、保険における社会的サステナビリティに関するペーパー (以下、単に「ペーパー」と呼称)1を公表している。本稿では、その内容を踏まえながら、アクチュアリーや保険会社の立場から、保険引受面において社会的サステナビリティを保つためには、どのような視点が必要となるかを考えていくこととしたい。

1 “Social Sustainability in Insurance : What, Who, and How”(AAE, Feb. 2024)

2――ESGのサステナビリティ開示基準

1|米国では、26の課題カテゴリーが示されている

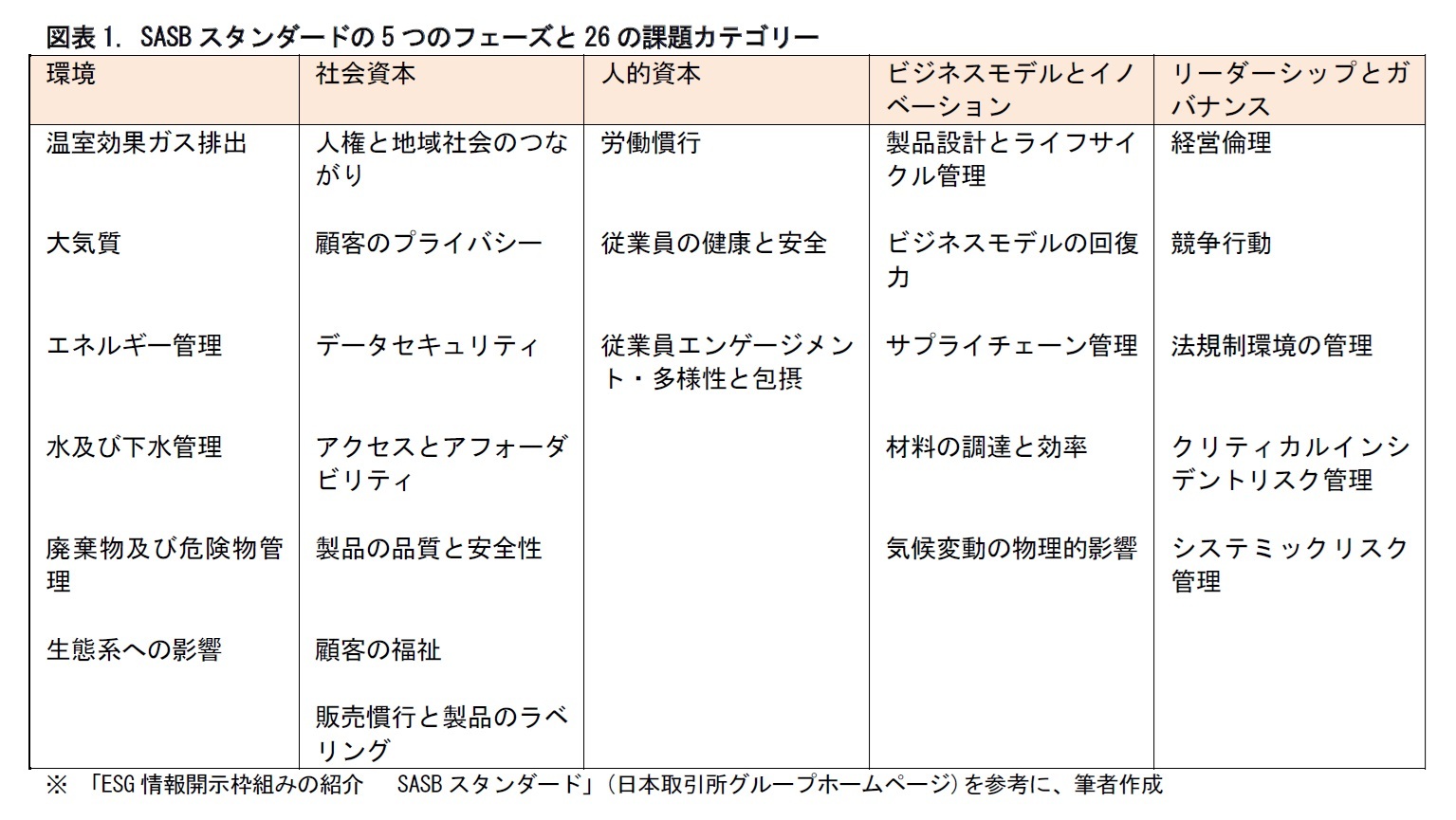

米国では、サステナビリティ会計基準審議会(SASB)が、ESG情報開示基準として、「SASBスタンダード」を設定している。非財務情報のうち、重要課題を“マテリアリティ”と定義して、その開示について定めている。また、9分野77産業について個別基準も設けている。米国企業のみならず、米国に進出する日本企業にもSASBスタンダードの採択と、それに則したESG情報の開示が期待されている。

SASBスタンダードでは、開示項目について、5つのディメンション(局面)と26の課題カテゴリーが示されている。そのうち、社会資本の中には、人権と地域社会のつながり、製品の品質と安全性、顧客の福祉などが含まれている。

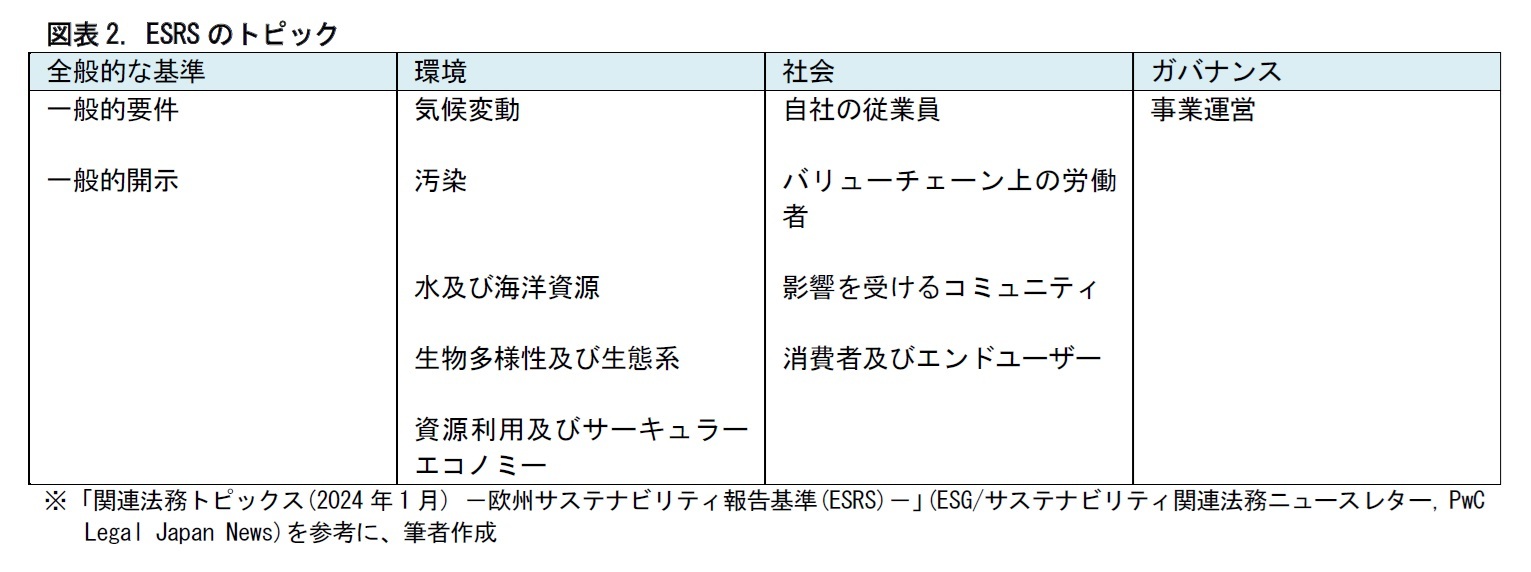

欧州では、2024年1月1日より、欧州サステナビリティ報告基準(ESRS)が適用されている。EU域内企業だけではなく、EU域外企業であっても基準の対象となる2。ESRSは、全般的な基準と環境、社会、ガバナンスごとの基準に分かれている。そのうち、社会の中には自社の従業員、バリューチェーン上の労働者とともに、影響を受けるコミュニティ、消費者及びエンドユーザーが挙げられている。

2 EU域外企業については、2028年1月以降に開始する会計年度分から報告義務が適用される。

3――保険引受の社会的サステナビリティ

いま、海外でも国内でも、社会の経済格差は拡大傾向にあるものと考えられる。各国で、かつての中流層が減り、富裕層と貧困層に二分されるような社会現象が見られるようになっている。

保険は本来、公的なもの、私的なものを問わず、少額の保険料でリスクに備えることを通じて、こうした格差を縮小する役割を持つ。健康保険、失業保険、自動車損害賠償責任保険のような強制加入型の保険では、社会全体のリスクカバーを加入者が平等に負担している。信用生命保険のような貸付契約の条件としてゆるやかに強制するタイプの保険であっても、基本的にこの点は成り立っている。

ただし、ペーパーによれば、富裕層がセカンドハウスの取得のために住宅ローンを活用する場合は、信用生命保険に加入する社会的ニーズは乏しいものと考えられる。こうした点から、保険が富裕と貧困の固定化を助長しないよう、社会的格差にどのような影響を及ぼすか、慎重に見極める必要があるものとみられる。

保険が他の商品や製品の販売と大きく異なる点の1つとして、保険加入時に危険選択が行われることが挙げられる。保険事故が発生しやすくリスクの大きい顧客には、高い保険料率を設定する、または保険引受を謝絶する、という取り扱いになる。この危険選択は、合理的かつ正当に行わないと、差別を生じさせてしまう。

ペーパーは、「差別(discrimination)」と「差別化(differentiation)」という用語を異なるものとして定義している。「差別」は、不当で違法なものであり、禁止されるべきものである。また、文化的に受け入れられないものを指す。一方、「差別化」は、正当で合法的なもので一般的な文化的態度と一致するものとしている。保険の価格設定や引受査定においては、両者を正しく使い分ける必要がある。

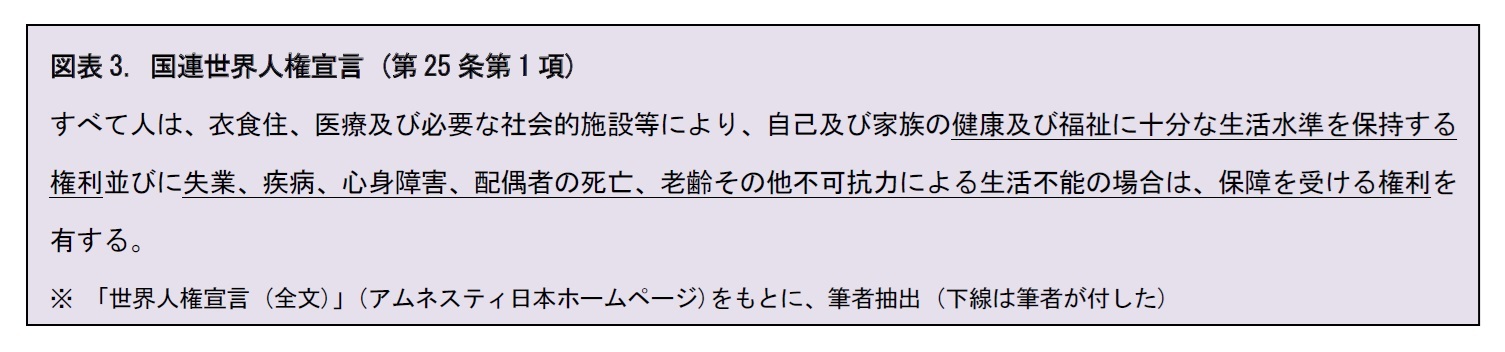

差別化については、ベースとなる法令や社会規範が時代とともに変化する可能性があることに注意が必要となる。例えば、公的な健康保険で、過去の健診データや診療データの分析を踏まえて、危険選択を行い、保険料を差別化する(もしくは高リスク顧客は謝絶する)取り扱いが問題になりうる。危険選択の理論からすれば、合理的かつ正当となるかもしれない。しかし、健康保険を全員加入型として取り扱う以上、医療へのアクセスを保証すること(保険の包摂)が重要とみなされることが一般的である。健康や福祉に十分な生活水準を保持する権利や失業、疾病等による生活不能の場合に保障を受ける権利については、国連世界人権宣言第25条にも謳(うた)われている。このように、差別化が差別につながらないよう、注意することが求められる。

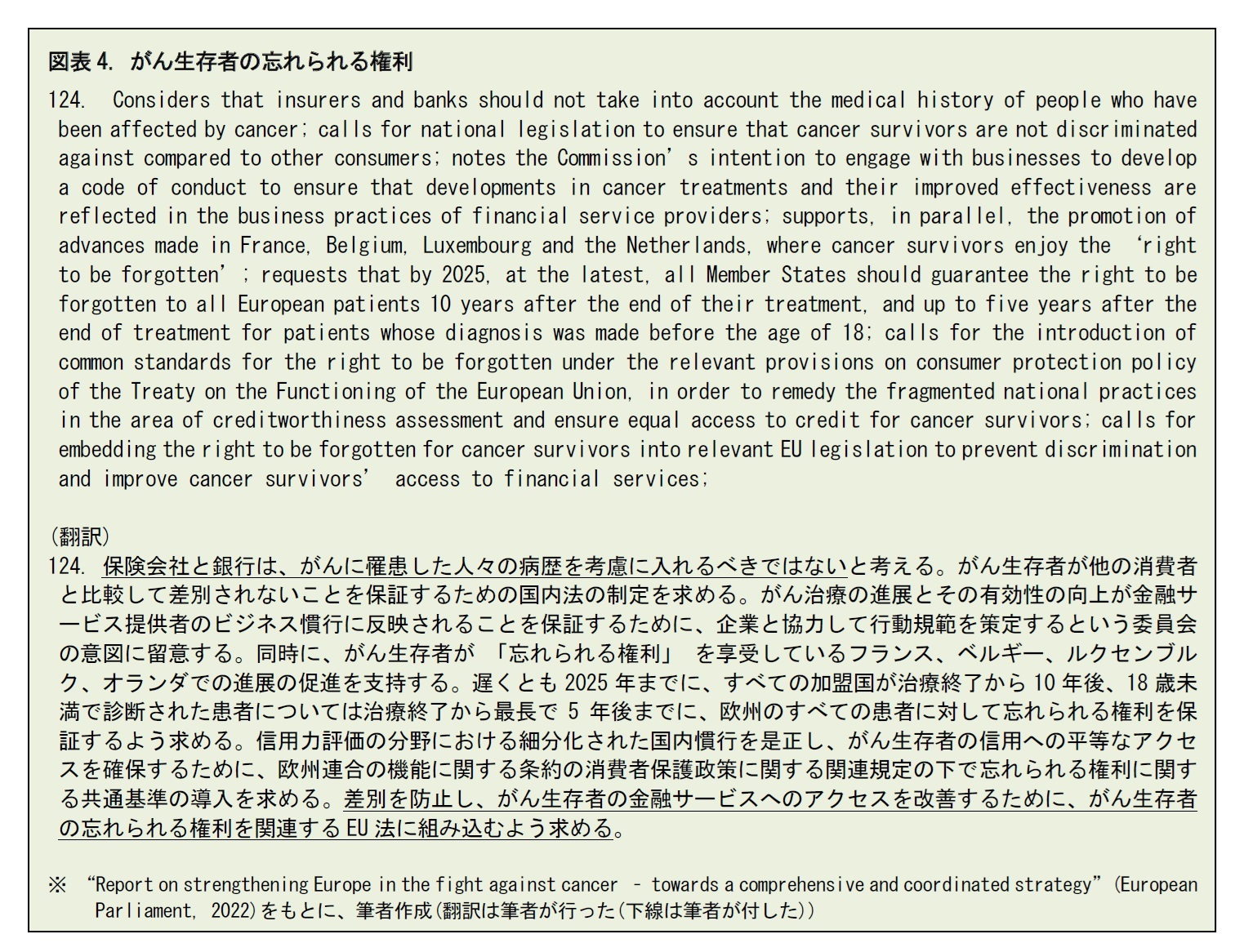

保険の包摂は、保険引受の社会的サステナビリティをみる上で中心的課題と言える。欧州では、2023年9月に、がん生存者の忘れられる権利(right to be forgotten)が消費者信用に関する新たな指令の規則として採択された。これは、がん生存者ががんに罹患したことを忘れられる権利を持つことにより、新たに保険に加入できるようにすることをいう。

(2024年12月03日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【保険の社会的サステナビリティ-「差別」が「差別化」に入り込まないようにするには…】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

保険の社会的サステナビリティ-「差別」が「差別化」に入り込まないようにするには…のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.