- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 「低年金をどうするか」という問いに対する視点~高齢期に入る前の働き方を充実させよ~

「低年金をどうするか」という問いに対する視点~高齢期に入る前の働き方を充実させよ~

生活研究部 准主任研究員・ジェロントロジー推進室兼任 坊 美生子

文字サイズ

- 小

- 中

- 大

これらの検証結果を受けて、筆者も「低年金を解決するには、年金制度をどう変えれば良いか」という質問を向けられることがある。しかし、筆者の見方は「低年金の問題を、年金制度の見直しのみで解決するのは無理」ということだ。国内は、高齢者が増えているだけではなく、長寿化によって高齢期が延びている。つまり、年金を給付する期間が伸び、国全体の年金給付総額は、過去10年で約2兆5000億円増加した。年金を充実させようとしても、財源を確保するのは難しい。仮に財源を見出して、現在の高齢者への年金額を増やしたとしても、次の世代で低年金が広がれば、また同じ問題が繰り返される。実際に、7月の財政検証では、氷河期世代の男性は、60歳以上のシニア世代よりも年金給付水準が低下する見通しが示されている2。従って、低年金に陥る人が増えてから、年金を増やす方策を探していても、根本的な解決にはならない。

ではどうするべきか。老後の年金水準は、現役時代の働き方によって決まる。老後の年金は“結果”であって、その金額を決める“要因”は、現役時代のときの働き方である。従って、低年金を根本的に解決するには、現役時代の働き方をより充実させ、賃金水準を上げるべきだ、というのが筆者の基本スタンスである。個人の視点で言えば、体が動くうちは、国に年金の引き上げを期待するだけではなく、より長く、よりしっかり働いて賃金向上に努めることが必要だと言える。ただし、実際に賃金アップが実現するためには、個人の努力だけはなく、企業の取組と国の後押しも必要となる。また、働きたくても働けない人にはサポートが必要だという点も重要である。本稿では、この考え方を説明したい。

改めて、年金水準と賃金水準の関連について説明する。公的年金は、障害基礎年金のように、保険料を払わなくても給付されるものもあるが、多くは、保険料の拠出を根拠として老後に年金が給付される、社会保険の仕組みとなっている。

まず厚生年金の場合は、厚生年金の保険料を払った期間と、報酬の水準に比例して、老後の年金水準が決まるため、より長く厚生年金に加入し、より賃金水準を上げられれば、年金水準も上昇する。言い方を変えれば、公的年金は、自分で増やすことのできる保険である。従って、企業や団体に勤めている人が老後の年金額を増やそうとするなら、職場でリスキリングに取り組んで、新たな職務に挑戦したり、管理職を目指したり、または現在の職場でスキルアップできる可能性が低いなら、転職も選択肢に入れるなどして、自ら賃金アップに努めることが必要だ。また、高齢期も、できるだけ長く働くことが重要だと言える。

現状では、60歳以上で働き続け、賃金と年金を合わせた金額が一定以上になると、老齢厚生年金の一部または全部が不支給になる「在職老齢年金」の仕組みが採用されているが、働く高齢者が増えていることなどから、現在、制度の見直しが検討されている。

これに対して、国民年金は基本的に、給付額が決められた“定額制”であり、自身で老齢基礎年金を満額以上に引き上げることはできない。従って、例えば自営業者(第1号被保険者)であれば、定年制度が無いメリットを生かして、長く仕事を続けて事業収入を稼ぎ、その中から老後資金を用意することが、現時点では備えの軸となるだろう。

ところで、国民年金の保険料を納める期間については現在、延長するという議論がある。働く高齢者が増えていることや、少子化や長寿化によって所得代替率の将来的な低下が見込まれることなどから、国は、国民年金の保険料の拠出期間を現行の40年(60歳まで)から45年(65歳まで)に延長する案を検討している。しかし武見厚生労働大臣(当時)は、今年7月の記者会見で、次期(2025年)制度改正では改正を見送る考えを表明した3。財政検証の結果が、5年前よりも改善したため、急いで改正する必要がないという判断である。しかし先述した通り、公的年金は社会保険であり、国民年金中心の人が、老後の年金を充実させるためには、納付期間を延長することは妥当な案だと筆者は考えている。今後も検討を続けてほしい。

一方、「老後の年金水準は、現役時代の働き方で決まる」ことを示す最も分かりやすい例は、「第3号被保険者」と言われる、専業主婦または配偶者の扶養の範囲内で働く人のケースである。現行の年金制度では、妻の収入が夫の扶養の範囲に収まるように、就業時間を調整するケースが多いことは、よく指摘されている。しかし就業調整は、当座の保険料負担を回避するメリットはあっても、生涯所得は低下させる。妻が扶養を外れて長く働いた方が、世帯の生涯所得水準が向上し、老後の支えを増やすことにもなる。

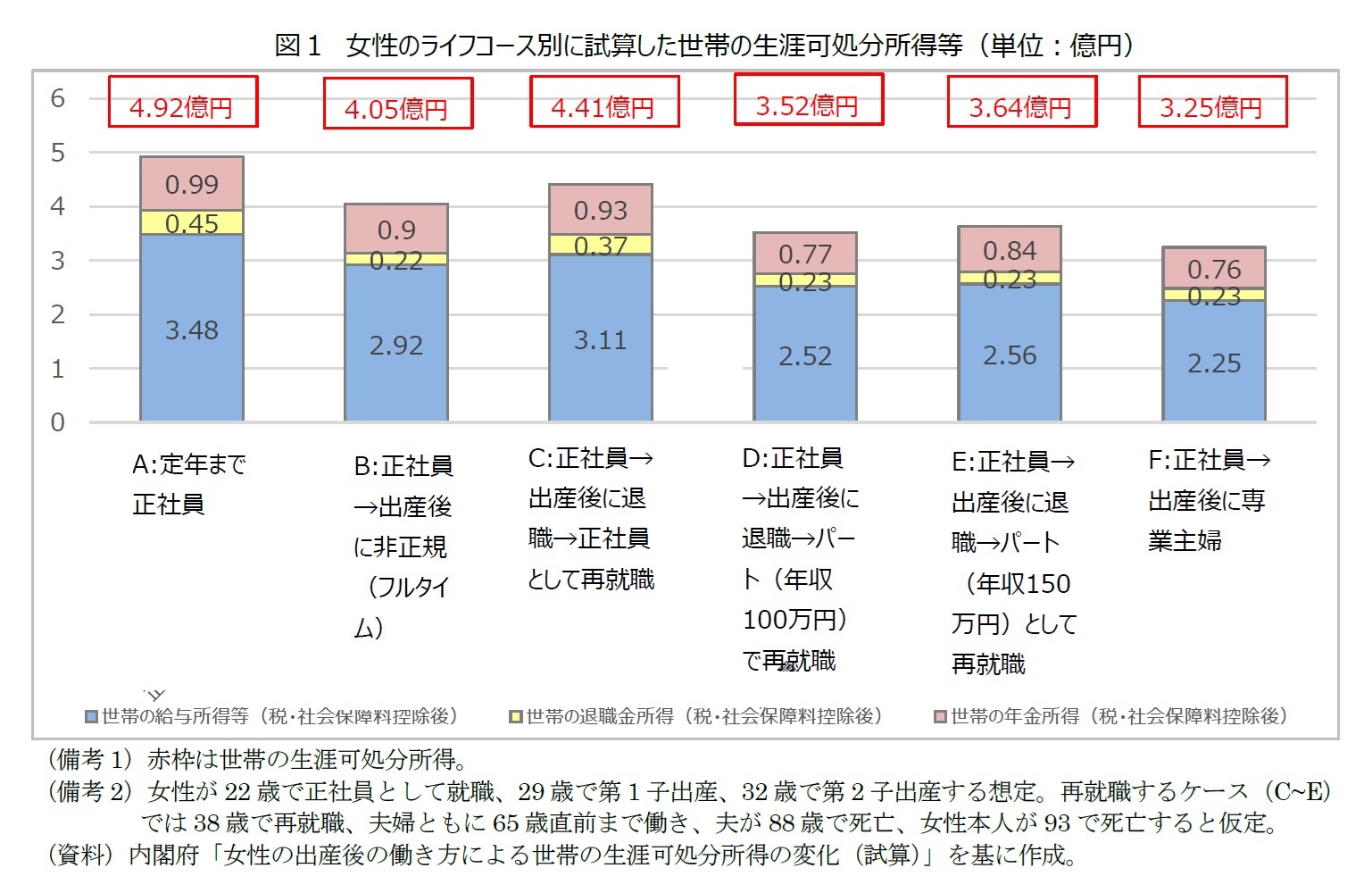

内閣府は今年6月、女性の6種類のライフコースごとに、世帯の生涯可処分所得(手取り収入)や年金所得を比較する、画期的な試算を公表した(図1)4。それによると、よくある女性のライフコースとして、「22歳で正社員として就職し、29歳に第1子出産に伴って退職し、32歳で第2子を出産した後、38歳の時にパートで再就職し、夫の扶養の範囲に収まる年収100万円で65歳直前まで働いた」というケースでは、世帯の生涯可処分所得(税・社会保険料控除後)は3億5,200万円、うち世帯の年金所得(同)は7,700万円となることが分かった(図1のD)。これに比べて、女性が同じく出産退職した後、「38歳の時にパートで再就職するが、扶養を外れて年収150万円で働き、厚生年金に再加入し、65歳まで退職」というケースでは、世帯の生涯可処分所得は3億6,400万円、うち世帯の年金所得(同)は8,400万円となることが分かった(E)。つまり、妻が扶養を外れて、より長時間働いた方が、同じパートであっても、世帯の生涯可処分所得は約1,200万円、年金所得は約700万円増えるということだ。

同様に、他のライフコースを選択した場合の世帯の生涯可処分所得(税・社会保険料控除後)と世帯の年金所得(同)を見ると、「38歳で正社員として再就職」したケースでは、それぞれ4億4,100万円と9,300万円(C)、「出産後も育休取得を経て正社員として働き続けた」というケースでは、それぞれ4億9,200万円と9,900万円(A)。「第1子出産後に専業主婦となり、再就職しなかった」というケースでは、3億2,500万円と7,600万円(F)――などと試算された。

(2024年11月12日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1821

- 【職歴】

2002年 読売新聞大阪本社入社

2017年 ニッセイ基礎研究所入社

【委員活動】

2023年度 「次世代自動車産業研究会」幹事

2023年度 日本民間放送連盟賞近畿地区審査会審査員

2023年度~ 和歌山市「有吉佐和子文学賞」意見聴取員

坊 美生子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/10 | 女性とリスキリング~男性より大幅に遅れ、過去の経験不足の影響も~ | 坊 美生子 | 基礎研レポート |

| 2025/07/09 | 低所得の妻に「所得補償」を続けるのか、「生活再建」を促すのか~通常国会で法改正された「年収の壁」と「遺族年金」から考える~ | 坊 美生子 | 研究員の眼 |

| 2025/03/31 | 男女別にみたミドル(40代後半~50代前半)の転職状況~厚生労働省「雇用動向調査」(2023年)より~ | 坊 美生子 | 基礎研レポート |

| 2025/03/17 | 男女別にみたシニア(50代後半~60代前半)の転職状況~厚生労働省「雇用動向調査」(2023年)より~ | 坊 美生子 | 基礎研レポート |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【「低年金をどうするか」という問いに対する視点~高齢期に入る前の働き方を充実させよ~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

「低年金をどうするか」という問いに対する視点~高齢期に入る前の働き方を充実させよ~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.