- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中国経済の見通し-長期化する不動産不況で政策依存の景気が続く。外需下振れのリスクも

2024年08月26日

文字サイズ

- 小

- 中

- 大

4.経済政策

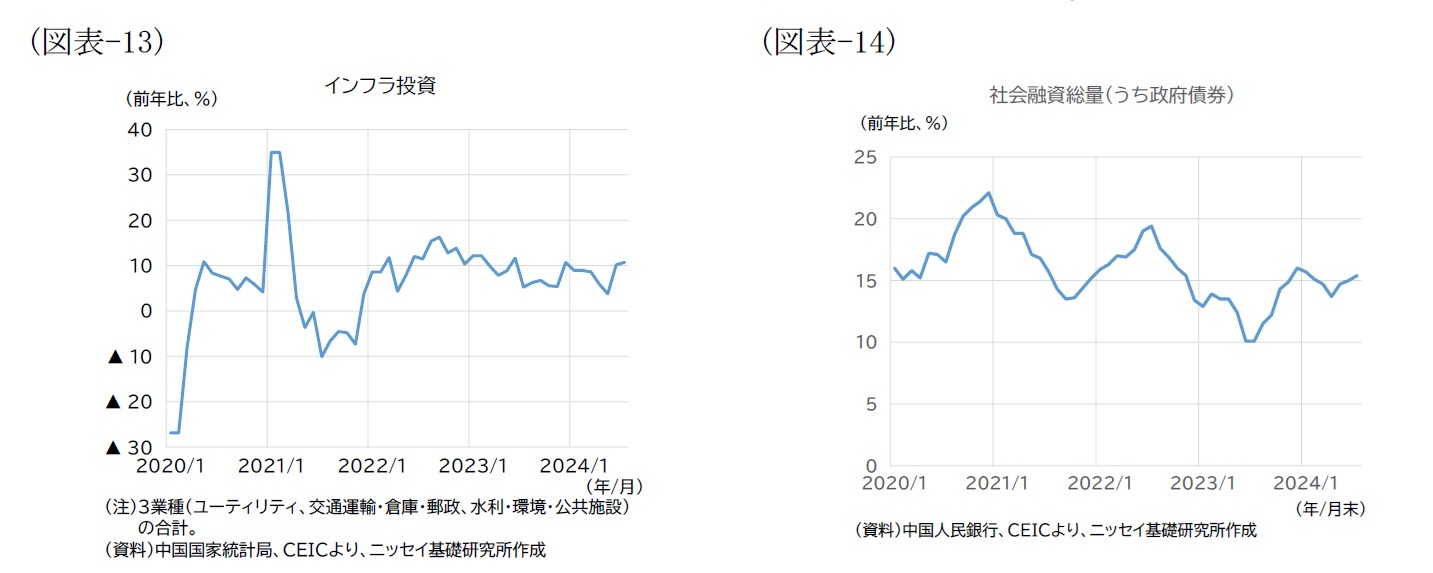

財政政策に関して、インフラ投資は相対的に高い伸びを維持しているものの、浮き沈みがみられる。24年に入って以降、5月にかけて伸びが低下傾向にあったが、6月から7月にかけて持ち直した(図表-13)。社会融資総量のうち、政府債券の伸び率は、4月を底に改善傾向にあり(図表-14)、主に国債発行による財源の手当てが進んでいる可能性がある。

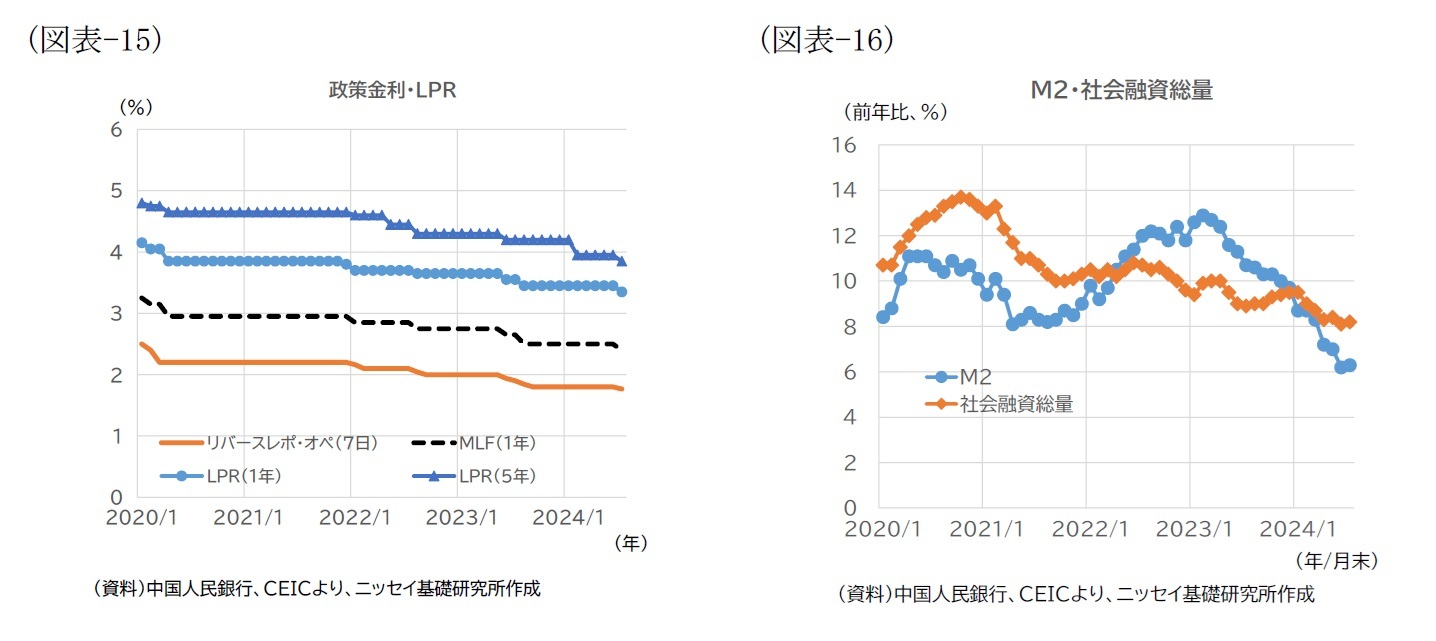

金融政策に関しては、3月以降動きがなかったが、7月には短期、中期の政策金利をともに引き下げ、LPRが1年、5年とも低下するなど、追加緩和が実施された(図表-15)。需要不足の継続や実質金利の高止まりなどを背景に、社会融資総量伸びは2023年以来低下を続けてきたが、7月には前月から横ばいとなっている(図表-16)。

注目点としては、7月30日に開催された中央政治局会議後の経済政策の動向が挙げられる。同会議では、「マクロコントロールの度合いを強め(中略)今年の経済・社会発展目標を確固として達成する」とし、「+5%前後」の経済成長率の達成を目指す考えを強調した。そのうえで、今後の財政・金融政策について「追加的な政策措置をできるだけ早く準備し、速やかに発表する」とした。また、「消費の振興を重点として国内需要を拡大し、経済政策の重点を民生や消費促進へとより移していく」とし、これまで劣後してきた家計消費の支援に注力する考えを示している。不動産政策に関しては、5月に発表された在庫住宅の買い取り及び保障性住宅への転用と、22年から実施されている未完成住宅の竣工及び引き渡しの支援(「保交房」)の2つが挙げられ、新たな政策は発表されなかった。

金融政策に関しては、3月以降動きがなかったが、7月には短期、中期の政策金利をともに引き下げ、LPRが1年、5年とも低下するなど、追加緩和が実施された(図表-15)。需要不足の継続や実質金利の高止まりなどを背景に、社会融資総量伸びは2023年以来低下を続けてきたが、7月には前月から横ばいとなっている(図表-16)。

注目点としては、7月30日に開催された中央政治局会議後の経済政策の動向が挙げられる。同会議では、「マクロコントロールの度合いを強め(中略)今年の経済・社会発展目標を確固として達成する」とし、「+5%前後」の経済成長率の達成を目指す考えを強調した。そのうえで、今後の財政・金融政策について「追加的な政策措置をできるだけ早く準備し、速やかに発表する」とした。また、「消費の振興を重点として国内需要を拡大し、経済政策の重点を民生や消費促進へとより移していく」とし、これまで劣後してきた家計消費の支援に注力する考えを示している。不動産政策に関しては、5月に発表された在庫住宅の買い取り及び保障性住宅への転用と、22年から実施されている未完成住宅の竣工及び引き渡しの支援(「保交房」)の2つが挙げられ、新たな政策は発表されなかった。

5.中国経済の見通し

1|メインシナリオ

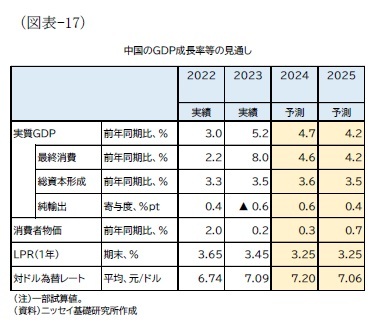

今後について、2024年7月までの実績を踏まえ、24年の実質GDP成長率は前年比+4.7%、25年は同+4.2%と予想する(図表-17)。25年にかけて個人消費の弱含みが続くとみられ、政策の下支えによる成長になると想定している。

今後について、2024年7月までの実績を踏まえ、24年の実質GDP成長率は前年比+4.7%、25年は同+4.2%と予想する(図表-17)。25年にかけて個人消費の弱含みが続くとみられ、政策の下支えによる成長になると想定している。

24年に関しては、政策効果の恩恵を受けている公共投資、設備投資とも、今後減速する可能性はあるが、財政や金融、国有企業など様々な資金を動員し、総じて堅調な推移を続けると予想される。他方、不動産不況が好転する可能性は極めて低く、経済全体の重石となる。不動産セクターのデレバレッジは依然途上であり、中国政府はモラルハザード回避の観点から大規模な支援策には否定的であるため、基本的には今後も小出しの政策対応にとどまるだろう。個人消費も、耐久財の買い替え支援策は実施されるものの、マインドの冷え込みから低調な推移にとどまると予想される。このほか、外需も頭打ちとなり、下半期には減速へと転じる可能性がある。総じて、23年に続き、力強さを欠く状態が続きそうだ。

24年に関しては、政策効果の恩恵を受けている公共投資、設備投資とも、今後減速する可能性はあるが、財政や金融、国有企業など様々な資金を動員し、総じて堅調な推移を続けると予想される。他方、不動産不況が好転する可能性は極めて低く、経済全体の重石となる。不動産セクターのデレバレッジは依然途上であり、中国政府はモラルハザード回避の観点から大規模な支援策には否定的であるため、基本的には今後も小出しの政策対応にとどまるだろう。個人消費も、耐久財の買い替え支援策は実施されるものの、マインドの冷え込みから低調な推移にとどまると予想される。このほか、外需も頭打ちとなり、下半期には減速へと転じる可能性がある。総じて、23年に続き、力強さを欠く状態が続きそうだ。25年に入ると、不動産市場の低迷に出口がみえてくるが、正常化には至らないだろう。不動産販売面積や不動産開発投資などは幾分改善するものの引き続き前年割れとなり、経済の下押し圧力となることが予想される。また、設備投資や公共投資は下支えに寄与するものの、需要不足の長期化や地方政府債務問題を背景に24年から減速するだろう。

2|リスク要因

主なリスクとしては、国内では(1)不動産市場の悪化や、(2)地方政府財政の悪化、国外では(3)地政学リスクが引き続き挙げられる。(1)・(2)は、足もとで小康状態にあるが、依然予断を許さない状況にある。(3)は、中国指導部が懸念を強めつつある。米国やEU等による既存の対中追加関税だけであれば、経済への影響は限定的だろう。駆け込み輸出が一時的な押し上げとなる可能性もある。11月の米国大統領選挙でトランプ氏が再選し、対中輸入全額に対して追加関税が課されれば、下押し圧力は強まる見込みだ。影響がGDP比で約1%になるとの試算もある1。その場合、経済の下支え強化により、景気への影響はある程度相殺できるとみられるが、その分デレバレッジ等の構造改革が再び後退する恐れがある。もっとも中国にとっては、総合的にみれば、トランプ政権とハリス政権のシナリオそれぞれに利弊があると考えられ、米大統領選後の米中関係を巡る動向には引き続き注視が必要だ。

1 熊谷 聡・早川 和伸・後閑 利隆・磯野 生茂・ケオラ・スックニラン・坪田 建明・久保 裕也(2024)「『もしトラ』のシミュレーション分析 ──米60%関税の世界経済への影響」(アジア経済研究所『アジ研ポリシー・ブリーフ』No.189)

主なリスクとしては、国内では(1)不動産市場の悪化や、(2)地方政府財政の悪化、国外では(3)地政学リスクが引き続き挙げられる。(1)・(2)は、足もとで小康状態にあるが、依然予断を許さない状況にある。(3)は、中国指導部が懸念を強めつつある。米国やEU等による既存の対中追加関税だけであれば、経済への影響は限定的だろう。駆け込み輸出が一時的な押し上げとなる可能性もある。11月の米国大統領選挙でトランプ氏が再選し、対中輸入全額に対して追加関税が課されれば、下押し圧力は強まる見込みだ。影響がGDP比で約1%になるとの試算もある1。その場合、経済の下支え強化により、景気への影響はある程度相殺できるとみられるが、その分デレバレッジ等の構造改革が再び後退する恐れがある。もっとも中国にとっては、総合的にみれば、トランプ政権とハリス政権のシナリオそれぞれに利弊があると考えられ、米大統領選後の米中関係を巡る動向には引き続き注視が必要だ。

1 熊谷 聡・早川 和伸・後閑 利隆・磯野 生茂・ケオラ・スックニラン・坪田 建明・久保 裕也(2024)「『もしトラ』のシミュレーション分析 ──米60%関税の世界経済への影響」(アジア経済研究所『アジ研ポリシー・ブリーフ』No.189)

本資料記載のデータは各種の情報源から入手・加工したものであり、その正確性と完全性を保証するものではありません。

また、本資料は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年08月26日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/14 | 中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/03 | 先行き不透明感が続く中国経済 | 三浦 祐介 | ニッセイ年金ストラテジー |

| 2025/09/24 | 中国:25年7~9月期の成長率予測-前期から一段と減速。政策効果の息切れにより内需が悪化 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/08/22 | 中国:2025~26年の経済見通し-25年「+5%前後」成長は可能だが、年後半は減速感が強まる見込み | 三浦 祐介 | Weekly エコノミスト・レター |

新着記事

-

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~ -

2025年10月10日

中期経済見通し(2025~2035年度)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国経済の見通し-長期化する不動産不況で政策依存の景気が続く。外需下振れのリスクも】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済の見通し-長期化する不動産不況で政策依存の景気が続く。外需下振れのリスクものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.