- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- MUFGにおけるファイアウォール問題

2024年08月06日

文字サイズ

- 小

- 中

- 大

3――BKにおけるその他の問題点

1|事例3の概要

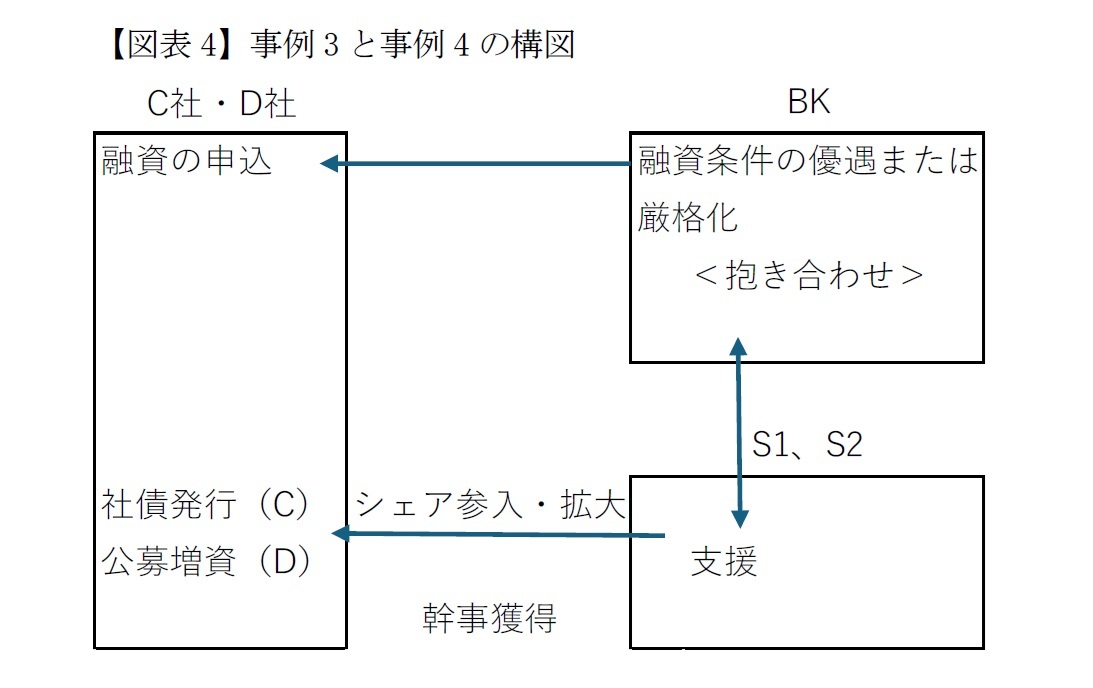

C社の社債発行に関し、S2がシェア参入と主幹事の獲得交渉を行っていたところ、BKもS2を主幹事にしてシェアを与えるように交渉した。しかしC社はシェアを与えない方針を伝えてきた。そこでBKが同時期に行っていたC社との融資交渉において、C社に対し金利スプレッドの引き下げ、弁護士費用および担保の免除を行うこととし、再度S2のシェア参入を交渉した。その結果、S2は主幹事を獲得し、引受シェアを得られることとなった。

C社の社債発行に関し、S2がシェア参入と主幹事の獲得交渉を行っていたところ、BKもS2を主幹事にしてシェアを与えるように交渉した。しかしC社はシェアを与えない方針を伝えてきた。そこでBKが同時期に行っていたC社との融資交渉において、C社に対し金利スプレッドの引き下げ、弁護士費用および担保の免除を行うこととし、再度S2のシェア参入を交渉した。その結果、S2は主幹事を獲得し、引受シェアを得られることとなった。

2|事例4の概要

D社はBKに期間10年の融資要請を行っていた。D社は同時期に公募増資を行っていたところ、BK内で10年の融資は証券取引の拡大の意義があるとの議論がなされ、D社に対して系列証券会社の引受けシェア拡大するよう抱き合わせ勧誘を行った。D社が要請に応じないと今後の融資に影響が及ぶのではないかとの危惧を伝えると、BKは貸出金額の減額はしないが、貸出期間については短縮する意向である旨を伝達した。

D社はBKに期間10年の融資要請を行っていた。D社は同時期に公募増資を行っていたところ、BK内で10年の融資は証券取引の拡大の意義があるとの議論がなされ、D社に対して系列証券会社の引受けシェア拡大するよう抱き合わせ勧誘を行った。D社が要請に応じないと今後の融資に影響が及ぶのではないかとの危惧を伝えると、BKは貸出金額の減額はしないが、貸出期間については短縮する意向である旨を伝達した。

3|登録金融機関による有価証券関連業務の禁止

日本では同一法人による銀行業と証券業(金融商品取引業)の兼業が禁止されている(銀・証分離。法33条1項)。この銀・証分離制度の下では、一部の金融商品取引業務、たとえば投資信託の販売といった業務が銀行にも認められている一方で、証券会社(法律上は金融商品取引業者)にしか認められていない業務(たとえば株式売出の引受)が存在する。逆に証券会社には預金の受け入れといった銀行業が禁止されている。このような銀行と証券の分離は利益相反4、市場支配、企業に対する過大な影響力の防止、銀行の健全性の確保といった趣旨から規定されている5。

事例3,事例4ともに実際の社債発行の幹事業務等は系列証券会社が行っているが、引受シェアの拡大や主幹事獲得の勧誘は、融資条件を優遇する、あるいは融資条件を厳しくすることをBKがC社、D社に申し入れることで行われていた。これは実質的にBKが禁止される証券業務の一部を実質的に遂行したものと判断されることとなった。

なお、本事例においては、BKにおいて系列証券会社の収益と銀行の収益とが一本化されたグループ収益がBKの収益目標とされ、行員の業績評価においてもS1へ顧客紹介を行い、成約に至り収益計上された利益金額が営業成績に反映される仕組みとなっていたという背景がある。

4 たとえば銀行が保有する不良貸し付けの回収の原資にすることを目的として、証券を発行させ外部投資家に売付けるなどが考えられる。

5 前掲注3 p412参照。

日本では同一法人による銀行業と証券業(金融商品取引業)の兼業が禁止されている(銀・証分離。法33条1項)。この銀・証分離制度の下では、一部の金融商品取引業務、たとえば投資信託の販売といった業務が銀行にも認められている一方で、証券会社(法律上は金融商品取引業者)にしか認められていない業務(たとえば株式売出の引受)が存在する。逆に証券会社には預金の受け入れといった銀行業が禁止されている。このような銀行と証券の分離は利益相反4、市場支配、企業に対する過大な影響力の防止、銀行の健全性の確保といった趣旨から規定されている5。

事例3,事例4ともに実際の社債発行の幹事業務等は系列証券会社が行っているが、引受シェアの拡大や主幹事獲得の勧誘は、融資条件を優遇する、あるいは融資条件を厳しくすることをBKがC社、D社に申し入れることで行われていた。これは実質的にBKが禁止される証券業務の一部を実質的に遂行したものと判断されることとなった。

なお、本事例においては、BKにおいて系列証券会社の収益と銀行の収益とが一本化されたグループ収益がBKの収益目標とされ、行員の業績評価においてもS1へ顧客紹介を行い、成約に至り収益計上された利益金額が営業成績に反映される仕組みとなっていたという背景がある。

4 たとえば銀行が保有する不良貸し付けの回収の原資にすることを目的として、証券を発行させ外部投資家に売付けるなどが考えられる。

5 前掲注3 p412参照。

4|職務上知りえた情報に基づいた有価証券取引の禁止

上記のほか、あるBK行員は配偶者名義の証券口座を利用し、平成30年から令和5年11月まで投機的利益追求を目的として短期間での同一銘柄の反対売買を行う手法により多数回の取引を行っており、そのうち4銘柄は法人関係情報に基づく不適切な有価証券の売買であった。

このような行為は金融商品取引業者の使用人が自己の職務上の地位を利用して、顧客の有価証券の売買その他の取引等に係る注文の動向その他職務上知りえた特別の情報に基づいて、又は専ら投機的利益の追求を目的として有価証券の売買行う行為として禁止されている(法38条9号、府令117条1項12号)。金融庁資料には記載がないが、インサイダー取引(法166条)に該当するおそれもある。

上記のほか、あるBK行員は配偶者名義の証券口座を利用し、平成30年から令和5年11月まで投機的利益追求を目的として短期間での同一銘柄の反対売買を行う手法により多数回の取引を行っており、そのうち4銘柄は法人関係情報に基づく不適切な有価証券の売買であった。

このような行為は金融商品取引業者の使用人が自己の職務上の地位を利用して、顧客の有価証券の売買その他の取引等に係る注文の動向その他職務上知りえた特別の情報に基づいて、又は専ら投機的利益の追求を目的として有価証券の売買行う行為として禁止されている(法38条9号、府令117条1項12号)。金融庁資料には記載がないが、インサイダー取引(法166条)に該当するおそれもある。

4――おわりにかえて

本稿はあくまで金融庁の公開資料を基に記載した。三菱UFJサイドの主張が記載されていないところがあると思われるが、それはいったん置いておく。

このようにみていると銀行の事業会社に対する影響力の強さ、すなわち、「情報力」と「融資による影響力」を感じざるを得ない。

事例1および事例2ではおそらくメインバンクであろうBKに対しては、A社およびB社は財務上のさまざまな支援を受けることがあるゆえに株式売り出し等の情報を伝えたところ、系列証券会社を参入することを要求され、結局、要求をのまざるを得なかった。A社もB社もBKが系列証券会社に情報を連携しないように特に求めていたにもかかわらずである。

他方、事例3、事例4ではBKが同時期に申し込まれていた融資条件を優遇または厳格化することで系列証券会社のシェア参入等を実現した。この点を金融庁は実質的に登録金融機関に禁止されている金融商品取引業務を行ったとして法違反であるとした。これは事業会社の資金繰りが最終的には銀行に頼らざるを得ず、実際に融資先企業の意思決定につながったことからそのように判断されたものと考えられる。

金融サービスのワンストップ化が語られることも多いが、本稿で取り上げたような事例に鑑みると、市場の公平性や事業者の意思決定の自由などから、そのように単純なものではないと考えられる。

このようにみていると銀行の事業会社に対する影響力の強さ、すなわち、「情報力」と「融資による影響力」を感じざるを得ない。

事例1および事例2ではおそらくメインバンクであろうBKに対しては、A社およびB社は財務上のさまざまな支援を受けることがあるゆえに株式売り出し等の情報を伝えたところ、系列証券会社を参入することを要求され、結局、要求をのまざるを得なかった。A社もB社もBKが系列証券会社に情報を連携しないように特に求めていたにもかかわらずである。

他方、事例3、事例4ではBKが同時期に申し込まれていた融資条件を優遇または厳格化することで系列証券会社のシェア参入等を実現した。この点を金融庁は実質的に登録金融機関に禁止されている金融商品取引業務を行ったとして法違反であるとした。これは事業会社の資金繰りが最終的には銀行に頼らざるを得ず、実際に融資先企業の意思決定につながったことからそのように判断されたものと考えられる。

金融サービスのワンストップ化が語られることも多いが、本稿で取り上げたような事例に鑑みると、市場の公平性や事業者の意思決定の自由などから、そのように単純なものではないと考えられる。

(2024年08月06日「基礎研レター」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

| 2025/09/08 | TEMUのオンライン仲介サービス-欧州委員会がDigital Services Act違反とする暫定的見解 | 松澤 登 | 研究員の眼 |

新着記事

-

2025年10月14日

厚生年金の加入制限が段階的に廃止へ。適用徹底には連携強化が課題。~年金改革ウォッチ 2025年10月号 -

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【MUFGにおけるファイアウォール問題】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

MUFGにおけるファイアウォール問題のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.