- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 止まらない円安、反転の条件は?

2024年07月05日

文字サイズ

- 小

- 中

- 大

1.トピック:止まらない円安、反転の条件は?

円安の進行に歯止めが掛からない状況が続いている。年初に一時1ドル141円近辺まで下落していたドル円は以降、ほぼ一本調子で円安方向に進み、今月月初には一時161円台後半と約37年半ぶりの水準を付け、足元も160円台後半で推移している。

(円安進行の要因は複合的)

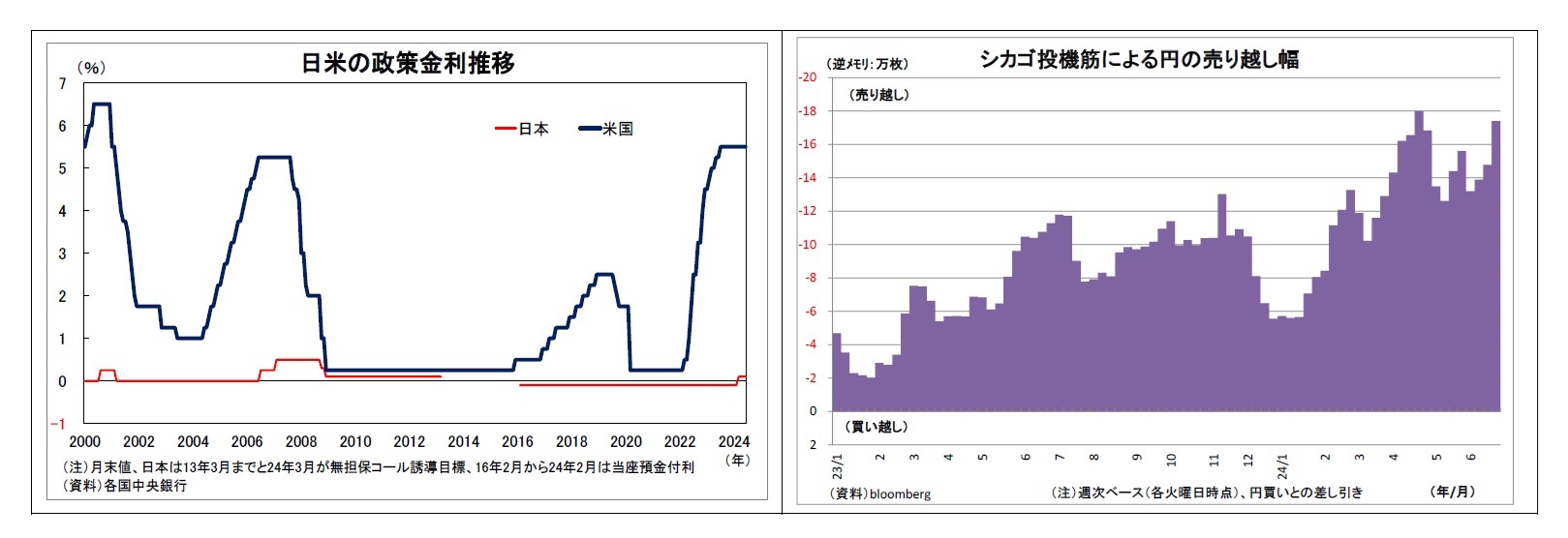

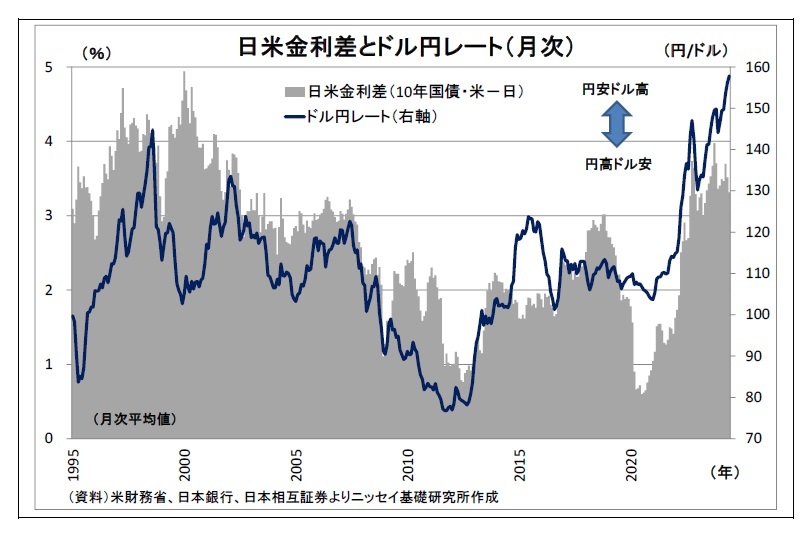

そして、4月下旬以降の円安については、それまで円安の原動力となってきた「日米金利差1の拡大を伴っていない」という点が特徴的だ。日米の長期金利差(米-日)は4月25日の3.80%を直近ピークとして縮小し、昨日時点(7月4日)では3.27%まで縮小しているが、ドル円はこの間に155円台から161円台へと上昇している。既によく指摘されている事項ではあるが、日米金利差が縮小する中で進んだ円安について、改めて要因を整理すると以下の通りとなる。

1 特に記載がない場合は、基本的に長期金利差を指す。

そして、4月下旬以降の円安については、それまで円安の原動力となってきた「日米金利差1の拡大を伴っていない」という点が特徴的だ。日米の長期金利差(米-日)は4月25日の3.80%を直近ピークとして縮小し、昨日時点(7月4日)では3.27%まで縮小しているが、ドル円はこの間に155円台から161円台へと上昇している。既によく指摘されている事項ではあるが、日米金利差が縮小する中で進んだ円安について、改めて要因を整理すると以下の通りとなる。

1 特に記載がない場合は、基本的に長期金利差を指す。

1)「金利差は当分開いたまま」との受け止め

まず、日米金利差について、市場において「ピーク時よりは縮小したものの、その差は未だ大きく開いたままであり、当面大幅に縮小する見通しは立っていない」と受け止められていることが円安進行の理由に挙げられる。その背景には、FRBが早期の利下げに慎重な姿勢を崩していないうえ、日銀の大幅な利上げも見込めないとの大方の見立てが背景にある。

円キャリートレードという観点では、金利差が開いた状態にあれば、仮に円高に動いたとしても金利収入の厚みによって為替差損が吸収でき、トータルでのプラスのリターンを確保できる可能性が高まる。また、そもそも当面金利差が概ね保たれるのであれば、金利差縮小を背景に円が急伸するリスクも低いため、円売りがしやすいということになる。

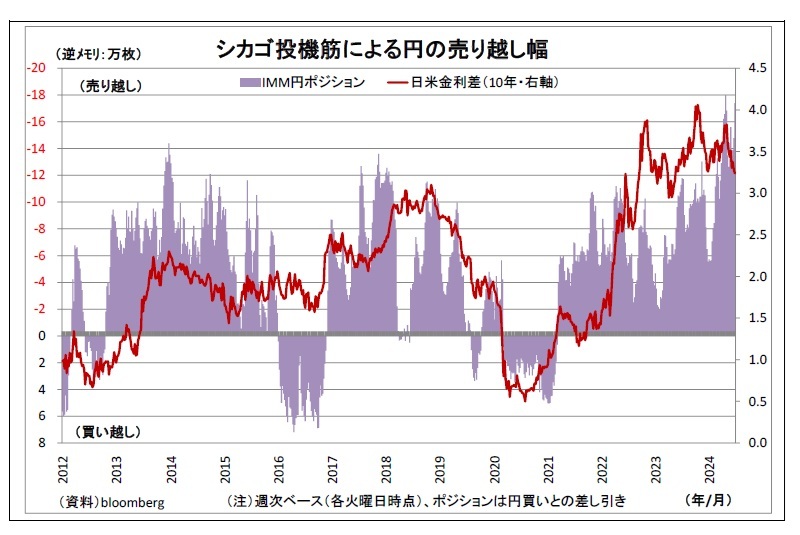

実際、シカゴ投機筋による円の売り越し幅が年初以降大幅に拡大し、直近(6月25日)で17.4万枚と過去最大(2007年の18.8万枚)に迫る水準まで膨らんでいる背景には、こうした金利差に対する見方があるとみられる。

まず、日米金利差について、市場において「ピーク時よりは縮小したものの、その差は未だ大きく開いたままであり、当面大幅に縮小する見通しは立っていない」と受け止められていることが円安進行の理由に挙げられる。その背景には、FRBが早期の利下げに慎重な姿勢を崩していないうえ、日銀の大幅な利上げも見込めないとの大方の見立てが背景にある。

円キャリートレードという観点では、金利差が開いた状態にあれば、仮に円高に動いたとしても金利収入の厚みによって為替差損が吸収でき、トータルでのプラスのリターンを確保できる可能性が高まる。また、そもそも当面金利差が概ね保たれるのであれば、金利差縮小を背景に円が急伸するリスクも低いため、円売りがしやすいということになる。

実際、シカゴ投機筋による円の売り越し幅が年初以降大幅に拡大し、直近(6月25日)で17.4万枚と過去最大(2007年の18.8万枚)に迫る水準まで膨らんでいる背景には、こうした金利差に対する見方があるとみられる。

2)多くの構造的な円売り材料の存在

また、金利差以外の構造的な実需の円売り材料が数多く存在することも、金利差拡大を伴わない円売りの要因になっている。

(1) 貿易収支の赤字

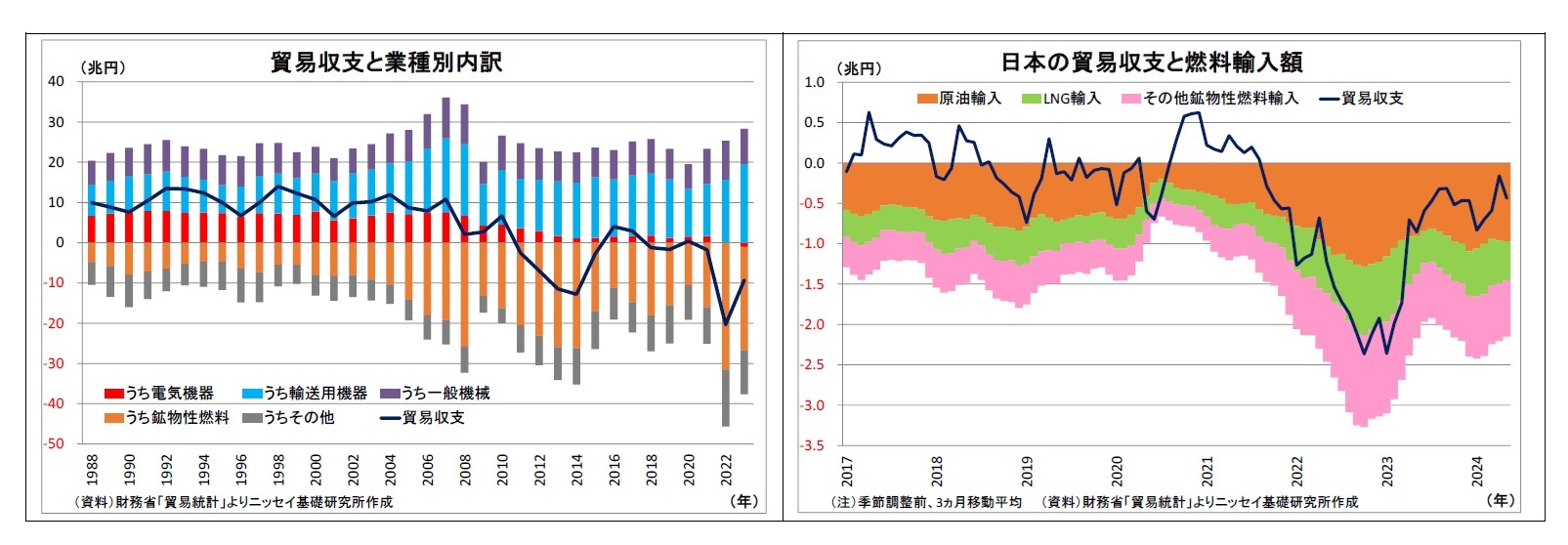

一つは貿易赤字だ。長期的に見た場合、製造拠点の海外進出によって円安でも輸出額が伸びづらくなったうえ、原油など鉱物性燃料の輸入額が拡大・高止まりしたことが貿易収支の赤字化に繋がっている。業種別では、とりわけ電気機器の貿易黒字消滅が目立っており、2000年代以降における電機産業の国際競争力低下の影響がうかがわれる。

また、金利差以外の構造的な実需の円売り材料が数多く存在することも、金利差拡大を伴わない円売りの要因になっている。

(1) 貿易収支の赤字

一つは貿易赤字だ。長期的に見た場合、製造拠点の海外進出によって円安でも輸出額が伸びづらくなったうえ、原油など鉱物性燃料の輸入額が拡大・高止まりしたことが貿易収支の赤字化に繋がっている。業種別では、とりわけ電気機器の貿易黒字消滅が目立っており、2000年代以降における電機産業の国際競争力低下の影響がうかがわれる。

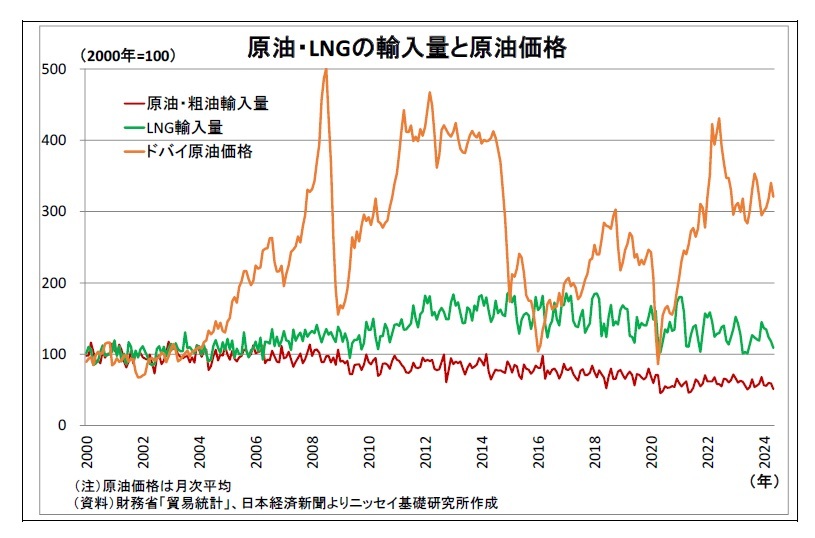

鉱物性燃料の輸入額拡大・高止まりについては主に原油価格の上昇・高止まりに起因している2が、2010年以降はLNG(液化天然ガス)の輸入量が増加・高止まりしたことも輸入額の上振れに繋がっている。東日本大震災に伴う原子力発電所の停止長期化や、再生可能エネルギーの普及の遅れによって発電領域においてLNGをはじめとする化石燃料への高い依存が続いたことが背景にあると考えられる。

鉱物性燃料の輸入額拡大・高止まりについては主に原油価格の上昇・高止まりに起因している2が、2010年以降はLNG(液化天然ガス)の輸入量が増加・高止まりしたことも輸入額の上振れに繋がっている。東日本大震災に伴う原子力発電所の停止長期化や、再生可能エネルギーの普及の遅れによって発電領域においてLNGをはじめとする化石燃料への高い依存が続いたことが背景にあると考えられる。

2 日本の場合、LNG輸入の約7~8割が原油価格連動の長期契約とされているため、原油価格の上昇は原油のみならず、LNGの輸入額を押し上げる。

(2) デジタル収支の赤字

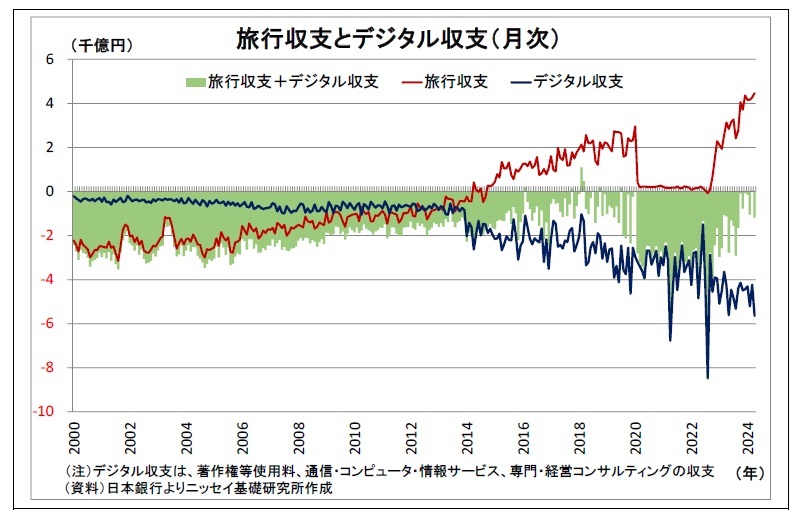

(2) デジタル収支の赤字また、国際収支上のサービス収支のうち、デジタル関連サービスの赤字拡大も実需の円売り要因になっている。赤字の拡大は、競争力の高い海外企業によって提供されるデジタスサービスの国内での使用が増えているためだ。

一方で、訪日客増加による旅行収支の黒字も拡大しているため、両者の合計で捉えた場合には赤字が拡大しているわけではないが、旅行収支の黒字拡大(実需の円買い材料)がデジタル収支の赤字拡大(実需の円売り材料)によって丸々食いつぶされていると見做すこともできる。

(3) 企業・家計による対外投資

さらに、企業や家計による対外投資も実需の円売り材料になっている。

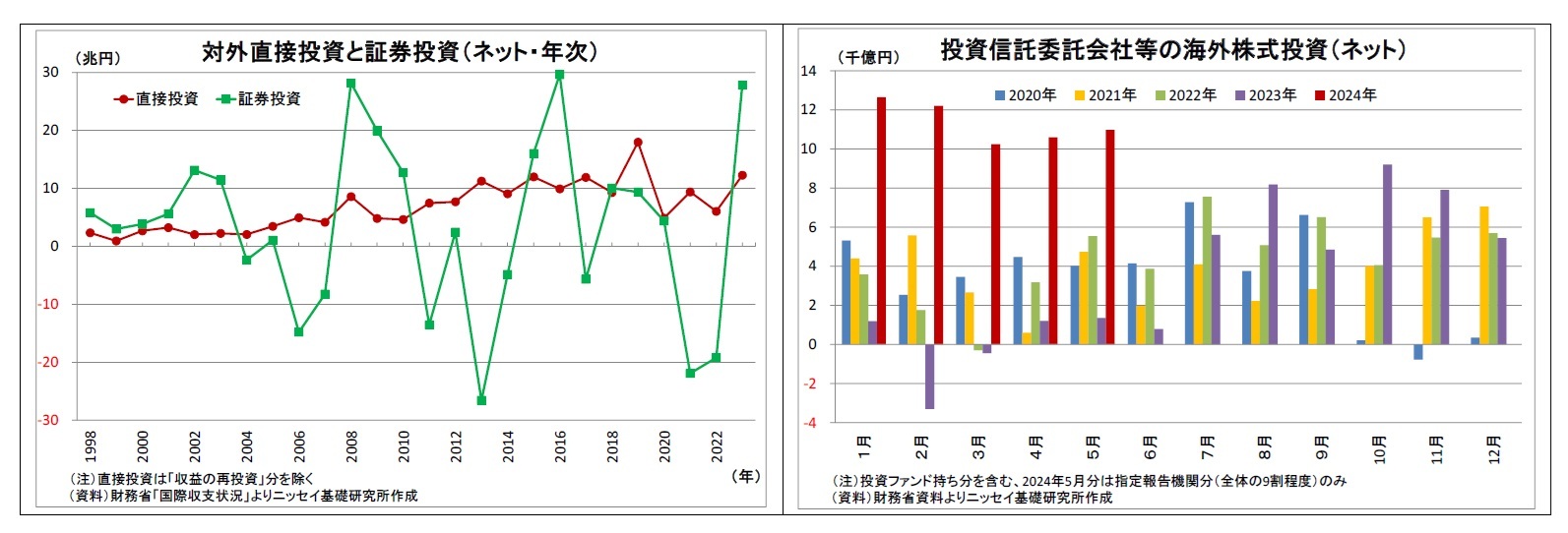

企業では、2000年代半ば頃から海外子会社の設立・増資や外国企業の買収といった対外直接投資(ネット)が増加し、近年も高止まりしている。海外の方が国内よりも市場の拡大が見込まれるほか、為替リスクの低減や地産地消による現地ニーズの反映を重視した動きとみられる。

一方、企業や家計等による対外証券投資(ネット)については、時期によって振れが大きいが、均してみるとプラス(国内からの資金流出超過)3になっている。こちらについても、国内と比べた海外株式の期待収益率の高さや金利水準の高さが背景になっている可能性が高い。

さらに、今年に入ってからはNISAの拡充を受けて家計による外国証券投資が予想外に活発化しており、その動きを強く反映する投資信託委託会社による海外株式投資額は1~5月累計で6兆円弱と直近3年における同時期の平均(1.1兆円)の5倍余りに達している。

さらに、企業や家計による対外投資も実需の円売り材料になっている。

企業では、2000年代半ば頃から海外子会社の設立・増資や外国企業の買収といった対外直接投資(ネット)が増加し、近年も高止まりしている。海外の方が国内よりも市場の拡大が見込まれるほか、為替リスクの低減や地産地消による現地ニーズの反映を重視した動きとみられる。

一方、企業や家計等による対外証券投資(ネット)については、時期によって振れが大きいが、均してみるとプラス(国内からの資金流出超過)3になっている。こちらについても、国内と比べた海外株式の期待収益率の高さや金利水準の高さが背景になっている可能性が高い。

さらに、今年に入ってからはNISAの拡充を受けて家計による外国証券投資が予想外に活発化しており、その動きを強く反映する投資信託委託会社による海外株式投資額は1~5月累計で6兆円弱と直近3年における同時期の平均(1.1兆円)の5倍余りに達している。

ここで日米金利差とドル円レートについて、長期の推移を確認すると、2010年以前の日米金利差とドル円の関係性と比較して、2010年以降の両者の関係性では金利差に対するドル円の上振れが目立っている。

ここで日米金利差とドル円レートについて、長期の推移を確認すると、2010年以前の日米金利差とドル円の関係性と比較して、2010年以降の両者の関係性では金利差に対するドル円の上振れが目立っている。このことは、貿易赤字やデジタル赤字、企業・家計の対外投資といった実需の円売りが強まったことで、金利差では説明できない構造的な円安圧力が強まっている可能性を示唆している。

3 2000年~2023年の累計(ネット)では79兆円のプラス。

(円安反転の条件は?)

このように円安に歯止めが掛からない状況になっていることを受けて、最近では円安のデメリットを受けやすい家計のみならず、大企業の経営者からも円安を危惧する発言が増えてきている。

そこで、次に円安基調が反転する条件について考えると、反転のためには上記で挙げた円安材料について状況が大きく変わる必要がある。

ただし、貿易赤字やデジタル赤字、企業・家計の対外投資といった実需の円売りは構造的であるため、少なくとも数カ月から1年といった短期間のうちに状況が一変することは想定し難い。

あえて言えば、仮に原油価格が半減するなど急落すれば、短期間のうちに鉱物性燃料の輸入額が縮小して貿易黒字による円高圧力が発生することになるが、その可能性は低い。その場合には、原油価格の底上げを志向して大規模減産を続けるOPECプラスが減産拡大を通じて価格の下支えを図ると考えられるためだ。

なお、政府が既に実施している円買い為替介入も大量の円買いを発生させるが、為替の背後にあるファンダメンタルズを変えることは出来ないため持続的な円高圧力にはならない。さらに、「為替の過度の変動や無秩序な動きを止めるため」という主要先進国間の合意や米政府の否定的なスタンスを鑑みれば、多用は出来ない。

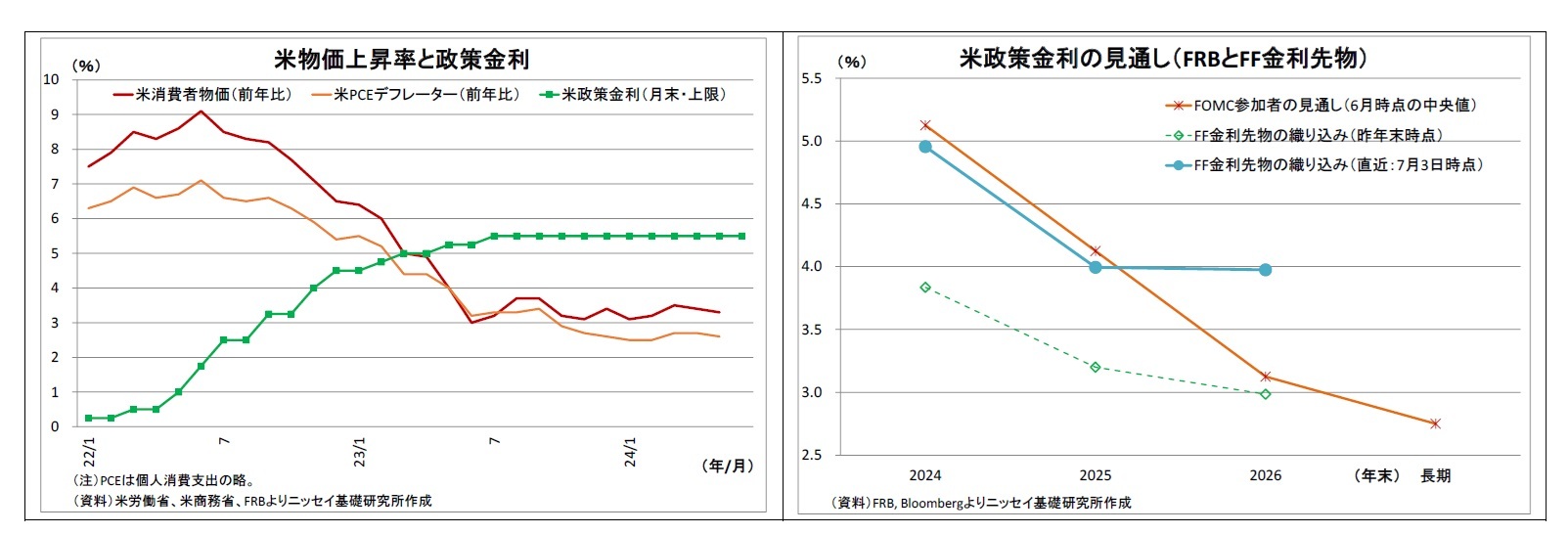

従って、円安基調が反転するためには、残りの要因である日米金利差の明確な縮小が必要になるわけだが、日本側の大幅な金利上昇は考えにくい。確かに日銀は既に長期国債買入れの減額方針を決定しているうえ、政策金利の引き上げも模索しているが、中立金利が低く、超低金利環境に慣れ切ってきたわが国において急激に長短金利を引き上げるリスクは高く、物価目標達成の確度を低下させかねない。このため、日銀の利上げは慎重なペースで行われ、日本の長短金利上昇は緩やかなものにならざるを得ない。

つまり、日米金利差の明確な縮小のためには、米金利の低下が必要ということになる。物価上昇率の高止まりを懸念するFRBは足元で政策金利を5.50%(上限)と極めて高い水準に据え置いており、長期金利も4.3%台と高水準にあるが、逆に言えば、物価上昇が落ち着く際の長短金利の低下余地は大きい。物価上昇率が2%に向けて低下し、FRBによる段階的な利下げの開始が具体的に見えてくれば、以降は先々の利下げが織り込まれることで米長期金利が次第に低下し、日米金利差縮小による円高圧力が高まっていくだろう。

このように円安に歯止めが掛からない状況になっていることを受けて、最近では円安のデメリットを受けやすい家計のみならず、大企業の経営者からも円安を危惧する発言が増えてきている。

そこで、次に円安基調が反転する条件について考えると、反転のためには上記で挙げた円安材料について状況が大きく変わる必要がある。

ただし、貿易赤字やデジタル赤字、企業・家計の対外投資といった実需の円売りは構造的であるため、少なくとも数カ月から1年といった短期間のうちに状況が一変することは想定し難い。

あえて言えば、仮に原油価格が半減するなど急落すれば、短期間のうちに鉱物性燃料の輸入額が縮小して貿易黒字による円高圧力が発生することになるが、その可能性は低い。その場合には、原油価格の底上げを志向して大規模減産を続けるOPECプラスが減産拡大を通じて価格の下支えを図ると考えられるためだ。

なお、政府が既に実施している円買い為替介入も大量の円買いを発生させるが、為替の背後にあるファンダメンタルズを変えることは出来ないため持続的な円高圧力にはならない。さらに、「為替の過度の変動や無秩序な動きを止めるため」という主要先進国間の合意や米政府の否定的なスタンスを鑑みれば、多用は出来ない。

従って、円安基調が反転するためには、残りの要因である日米金利差の明確な縮小が必要になるわけだが、日本側の大幅な金利上昇は考えにくい。確かに日銀は既に長期国債買入れの減額方針を決定しているうえ、政策金利の引き上げも模索しているが、中立金利が低く、超低金利環境に慣れ切ってきたわが国において急激に長短金利を引き上げるリスクは高く、物価目標達成の確度を低下させかねない。このため、日銀の利上げは慎重なペースで行われ、日本の長短金利上昇は緩やかなものにならざるを得ない。

つまり、日米金利差の明確な縮小のためには、米金利の低下が必要ということになる。物価上昇率の高止まりを懸念するFRBは足元で政策金利を5.50%(上限)と極めて高い水準に据え置いており、長期金利も4.3%台と高水準にあるが、逆に言えば、物価上昇が落ち着く際の長短金利の低下余地は大きい。物価上昇率が2%に向けて低下し、FRBによる段階的な利下げの開始が具体的に見えてくれば、以降は先々の利下げが織り込まれることで米長期金利が次第に低下し、日米金利差縮小による円高圧力が高まっていくだろう。

また、その際には現在大幅に積み上がっている投機筋の円売りポジション解消に伴う円の買戻しが誘発されて追加的な円高圧力になる可能性が高い。米長短金利が下がるとキャリートレードの投資妙味が低下するうえ、金利差縮小による円高リスクへの警戒が高まるためだ。

また、その際には現在大幅に積み上がっている投機筋の円売りポジション解消に伴う円の買戻しが誘発されて追加的な円高圧力になる可能性が高い。米長短金利が下がるとキャリートレードの投資妙味が低下するうえ、金利差縮小による円高リスクへの警戒が高まるためだ。実際、過去10年余りの日米金利差とシカゴ投機筋の円売りポジションの推移を並べて見ると、完全ではないにせよ、両者の間にはそれなりの連動性が確認できる(2012年以降の相関係数は-0.52)。

現時点の弊社見通しでは、米国の段階的な利下げの開始は12月と想定しているため、11月頃にはFRBサイドから利下げの開始が示唆され、ドル円が円高基調に反転すると考えている(具体的な値はP10の表に記載)。

FRBは「利下げの開始時期はデータ次第」としているため、最速で9月に利下げが開始される可能性も否定はできないが、そのためには今後2カ月余りで公表されるデータが物価上昇圧力の顕著な低下を示す必要がある。

逆に言えば、ドル円は今後も数カ月間は円安圧力が高い状況が続く可能性が高い。この間は米経済指標やFRBの情報発信次第で165円を目指す展開も有り得る。一方で、この間の円の支えになるのは政府による円買い介入の存在だ。政府が口先・実弾介入を巧みに運営し、市場の円買い介入への警戒感を高めることができるかが問われる。また、日銀が円売りを誘発するような情報発信を回避できるかという点も一つのポイントになる。

(2024年07月05日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

上野 剛志のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/22 | 米利下げ再開が視野に、円高進行の目途は?~マーケット・カルテ9月号 | 上野 剛志 | 基礎研マンスリー |

| 2025/08/12 | 貸出・マネタリー統計(25年7月)~銀行貸出が連月で急増、定期預金も増勢を拡大中 | 上野 剛志 | 経済・金融フラッシュ |

| 2025/08/04 | 長期金利1.6%到達は通過点か?~今後の金利見通し | 上野 剛志 | Weekly エコノミスト・レター |

| 2025/07/23 | 参院選・日米関税合意を受けて円相場はどう動く?~マーケット・カルテ8月号 | 上野 剛志 | 基礎研マンスリー |

新着記事

-

2025年09月03日

ブラジルGDP(2025年4-6月期)-内需は弱く、輸出も減速 -

2025年09月03日

増え行く単身世帯と消費市場への影響(4)-教養娯楽・交際費から見る「自分時間」「人間関係」「自己表現」への投資 -

2025年09月03日

DC制度運営の再点検を -

2025年09月03日

成立した年金制度改正が将来の年金額に与える影響 -

2025年09月03日

日本の人的資本投資の現状と課題

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【止まらない円安、反転の条件は?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

止まらない円安、反転の条件は?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.