- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- バランスシート調整の日中比較(前編)-両国で異なる実体経済のデレバレッジと経済的影響のプロセス

バランスシート調整の日中比較(前編)-両国で異なる実体経済のデレバレッジと経済的影響のプロセス

経済研究部 主任研究員 三浦 祐介

文字サイズ

- 小

- 中

- 大

1――はじめに

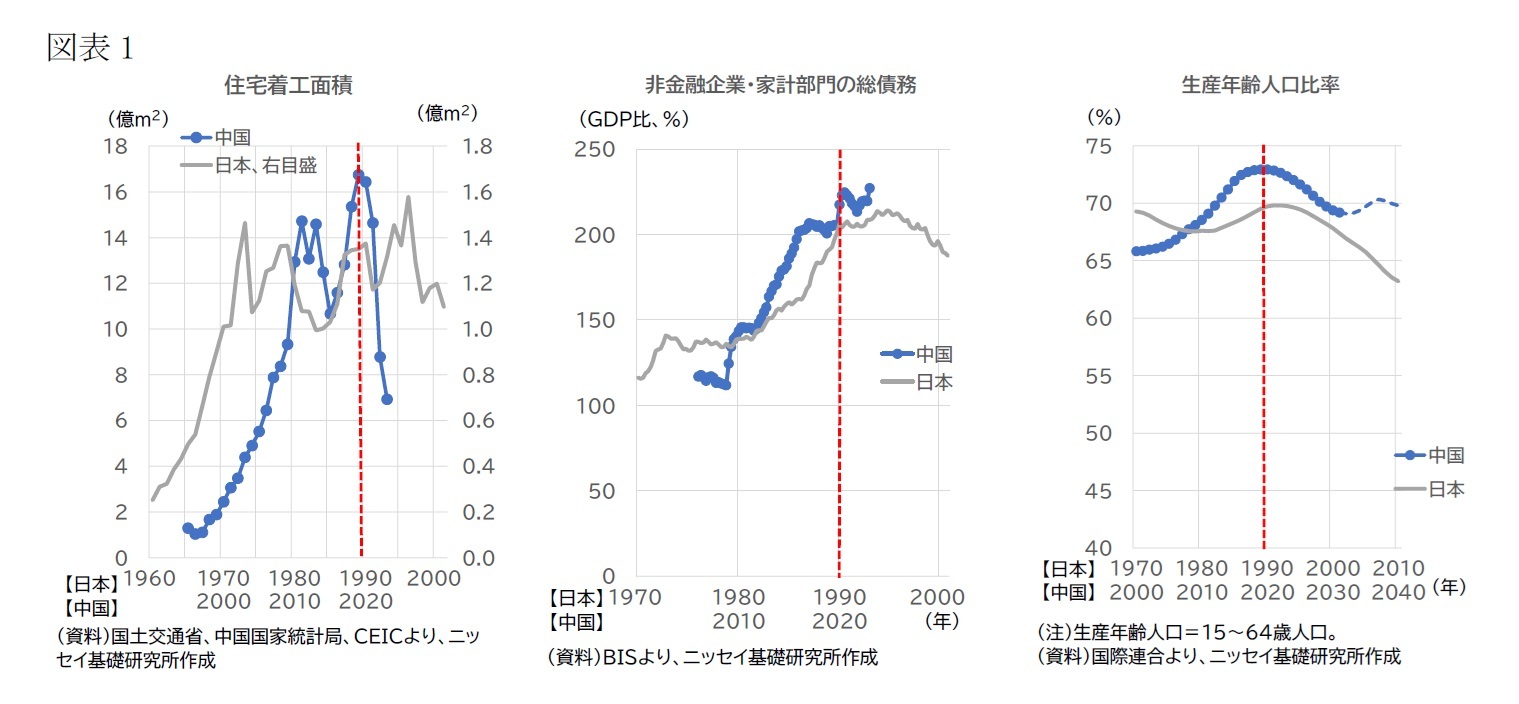

懸念は、現実のものとなるだろうか。日本が長期停滞に陥った経緯を振り返ると、上述の不動産バブル崩壊による景気悪化に加え、過剰債務のデレバレッジなど経済全体としてバランスシート調整が発生し、金融危機の発生にまで至ったことが大きく影響している。このバランスシート調整に焦点をあてたとき、中国はどのような状況にあるといえるだろうか。本稿では、中国におけるバランスシート調整の動向と経済への影響について、これまでの歩みと現状を確認するとともに、バブル崩壊当時の日本との比較も踏まえて今後を展望したい。今回の「前編」では、実体経済のバランスシート調整の状況について、次回の「後編」では、銀行の不良債権処理の状況について考察する。

2――中国におけるバランスシート調整の歩み

中国でバランスシート調整の動きが始まったのは、2015年末である。同年12月に開催された中央経済工作会議で、「過剰生産能力の解消、(不動産)在庫の解消、過剰債務の解消、(企業の)コスト削減、弱点の補強」の5つの取り組み(以下、中国語での総称である「三去一降一补」)を進めることが提起された。このうち、過剰生産能力の解消、不動産過剰在庫の解消、過剰債務の解消という、中国版「3つの過剰」への対策がバランスシート調整の取り組みと位置付けられる。

そこまでに至る経緯を簡単に振り返ると以下の通りだ。2008年に発生した世界金融危機に対して、当時の胡錦涛政権のもと、中国政府はいわゆる「4兆元の景気対策」と呼ばれる大規模な経済対策を実施した。また、それに続く欧州債務危機の際にも景気下支えが行われた。こうした景気対策の過程で、旺盛な設備投資が実施されて生産能力が過剰となったほか、不動産市場が過熱してデベロッパーによる積極的な住宅投資が行われた結果、不動産も過剰となった。また、間接金融中心の金融システムを背景に、投資の過熱化に伴い企業の債務も膨らんだ。他方、12年開催の第18回党大会を経て、習近平体制が発足した後、中国経済の発展段階が、これまでの高度経済成長から中高速成長の段階への移行に差し掛かっているとの認識のもと、「経済発展のニューノーマル」への移行が謳われるようになった。このニューノーマル移行に向けて、質の高い発展を実現するための重要な取り組みとして、上述の15年末開催の中央経済工作会議で「サプライサイド構造改革」が提起された。「三去一降一补」は、当時のサプライサイド構造改革における中核的な施策と位置付けることができる。

それでは、個々の取り組みはどのように進み、どのような成果をあげたのだろうか。具体的な展開は次項以下で示す通りだが、全体としてみれば、2019年頃までは一定の成果をあげたと評価できる。ただし、その後の展開は、対策の過程で生じた副作用や外部環境の変化を受け、より大きな問題が生じたり、方向転換を余儀なくされてしまったりと、構造改革の難しさを物語っている。

過剰生産能力が深刻な製品として当時認識されていたのは、鉄鋼やセメント、ガラス、船舶等のほか、風力発電設備や多結晶シリコンなどであり、重厚長大型の産業から新興産業まで幅広い業種で過剰感が強まっていたようだ。このうち、重厚長大型の産業が、その後、過剰生産能力解消の重点対象となった。例えば、2013年に発表された「生産能力過剰の矛盾解消に関する指導意見」では、鉄鋼、セメント、電解アルミニウム、ガラス、船舶が政策の対象とされた。そして、15年末から対策が本格化した後の16年2月、鉄鋼業と石炭業を対象とする過剰生産能力解消の方針が公表され、それぞれ、5年間で累計1~1.5億トン(当時の生産能力の約8~13%)、3~5年で累計5億トン(同約9%)以上を削減するという具体的な数値目標が掲げられた。これをもとに、各地方や国有企業も個々に数値目標を掲げ、行政的な手段で過剰設備の淘汰が進められていった。なお、生産能力の過剰が深刻化していた他の産業(セメントやガラスなど)でも、鉄鋼・石炭ほどの強力な対策はとられなかったものの、淘汰が促された。17年12月の中央経済工作会議以降は、重点政策が「三去一降一补」から、「3つの堅塁攻略戦」(重大リスクの解消、脱貧困、環境汚染防止)へとシフトしていったが、過剰生産能力解消は環境汚染防止の文脈の中に位置づけられ、対策は継続した。

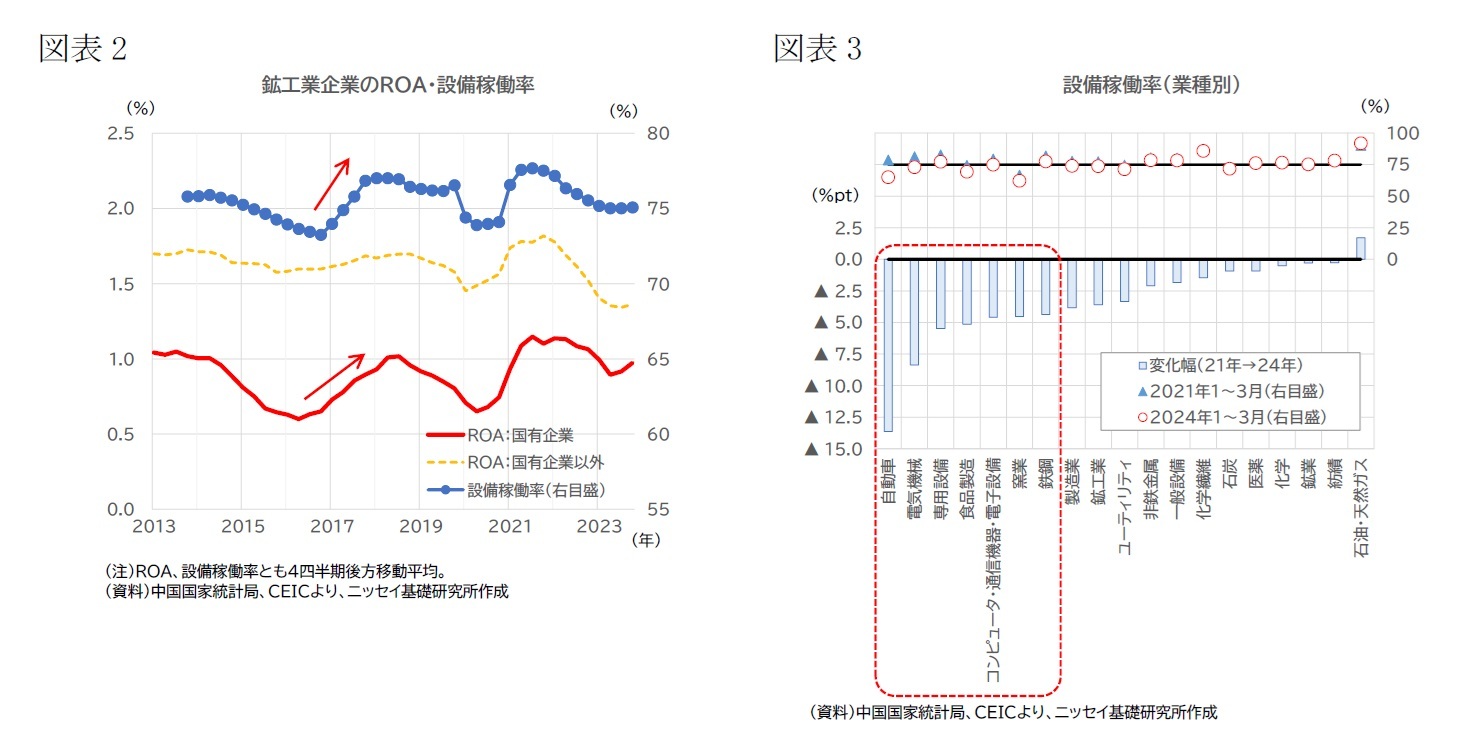

その後、鉄鋼、石炭ともに18年には前倒しで上述の淘汰目標を達成した。地条鋼と呼ばれる粗悪な鉄鋼の生産が根強く残るといった問題はみられたが、全体としてみれば、16年以降、国有企業を中心に工業企業のROAは改善し、設備稼働率も上昇した(図表2)。こうしてみると、過剰生産能力解消の対策は一定の成果をあげたと評価できる。

1 24年5月23日に、習近平総書記と企業家・専門家との座談会が開催され、24年から産業高度化のスローガンとして新たに掲げられた「新質生産力の発展」についても話題とされた。その際、習総書記は「勢いだけで大雑把なまま、準備もなく盲目的に一斉に始めて、一斉に終わるのではだめで、各地の事情に応じ適切な策を打ち、各地がそれぞれの強みを有する必要がある」と述べており、旧来の地方政府の行動パターンを改める必要があるとの考えを示している。

不動産の過剰在庫について、住宅在庫面積(試算値)を当年の販売面積比でみると(図表4)、2009年の1.6倍から14年には3.7倍まで上昇しており、過剰感が強まっていたことが確認できる。この過剰感を解消するために打ち出された取り組みとしては、農民工の市民化やバラック地区の再開発の促進が主に挙げられる。このうち、農民工の市民化は、中国の戸籍制度特有の特徴であった農業戸籍と非農業戸籍の別をなくすことで、農村から都市に出稼ぎに出る労働者(農民工)の都市への定住を促すという施策である。また、バラック地区再開発は、都市部で古くに建てられた簡素な家屋が密集するエリアを再開発することで、住環境の改善や安全の向上を図るという施策だ。建て替えてから再入居させる方式と、補償金支給により別の住宅に転居させる方式の2種類があり、この時期には後者の方式を採用することが増えた。

これら対策を経て、在庫の水準は、17年にかけて2.6倍まで低下しており、在庫解消という所期の目的は一定程度達成されたといえる。

だが、バラック再開発に伴う転居促進という需要喚起策に頼った在庫解消という側面が強く、14年以降の金融政策や不動産政策の緩和により回復局面にあった不動産市場を一層過熱させるという副作用も生じてしまった(図表5)。そして、デベロッパーの不動産開発が積極姿勢に転じたことで、住宅在庫の水準は再び上昇した。なお、同じ比率を日本と比べると、上昇の勢いはバブル当時の日本ほどではない。

このときの不動産バブルは、地域により状況がやや異なるため、もう少し具体的にみてみよう。住宅販売価格の前年比伸び率の推移から不動産市場の好不況のサイクルをみると(図表6)、まず16年にかけて北京や上海などの1線都市を中心に過去を上回る勢いで価格が上昇した。これには、15年6月の株式バブル崩壊を受けた資金流入も影響したものとみられる。価格高騰を受け、16年12月の中央経済工作会議では不動産政策が見直され、その後も定着した「不動産は住むためのものであり投機するためのものではない」とするバブル抑制の基本方針が採用されたことで、17年に入り価格は低下に転じて調整局面に移った。ただ、過剰感が残る地方都市については住宅在庫解消が依然課題であったため、バラック再開発およびそれに伴う補助金支給など需要喚起策が続いたため、18年になると調整が不十分なまま、2線・3線都市を中心に価格は再び上昇に転じた。その後、18年中にバラック再開発政策が調整され、19年以降、不動産市場の過熱感はようやく沈静化していった。ただ、このときに進行した価格高騰やデベロッパーのレバレッジ拡大に対処するために20年に総量規制が実施され、それを契機に現在の不動産不況が発生し、長期化することになった。

このときの不動産バブルは、地域により状況がやや異なるため、もう少し具体的にみてみよう。住宅販売価格の前年比伸び率の推移から不動産市場の好不況のサイクルをみると(図表6)、まず16年にかけて北京や上海などの1線都市を中心に過去を上回る勢いで価格が上昇した。これには、15年6月の株式バブル崩壊を受けた資金流入も影響したものとみられる。価格高騰を受け、16年12月の中央経済工作会議では不動産政策が見直され、その後も定着した「不動産は住むためのものであり投機するためのものではない」とするバブル抑制の基本方針が採用されたことで、17年に入り価格は低下に転じて調整局面に移った。ただ、過剰感が残る地方都市については住宅在庫解消が依然課題であったため、バラック再開発およびそれに伴う補助金支給など需要喚起策が続いたため、18年になると調整が不十分なまま、2線・3線都市を中心に価格は再び上昇に転じた。その後、18年中にバラック再開発政策が調整され、19年以降、不動産市場の過熱感はようやく沈静化していった。ただ、このときに進行した価格高騰やデベロッパーのレバレッジ拡大に対処するために20年に総量規制が実施され、それを契機に現在の不動産不況が発生し、長期化することになった。

(2024年06月11日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/16 | 再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ | 三浦 祐介 | 研究員の眼 |

| 2025/10/15 | 中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/14 | 中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/03 | 先行き不透明感が続く中国経済 | 三浦 祐介 | ニッセイ年金ストラテジー |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【バランスシート調整の日中比較(前編)-両国で異なる実体経済のデレバレッジと経済的影響のプロセス】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

バランスシート調整の日中比較(前編)-両国で異なる実体経済のデレバレッジと経済的影響のプロセスのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.