- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 中国経済の見通し-政策頼みの景気回復。不動産リスクは残存、貿易摩擦も新たな火種に

2024年05月29日

文字サイズ

- 小

- 中

- 大

4.経済政策

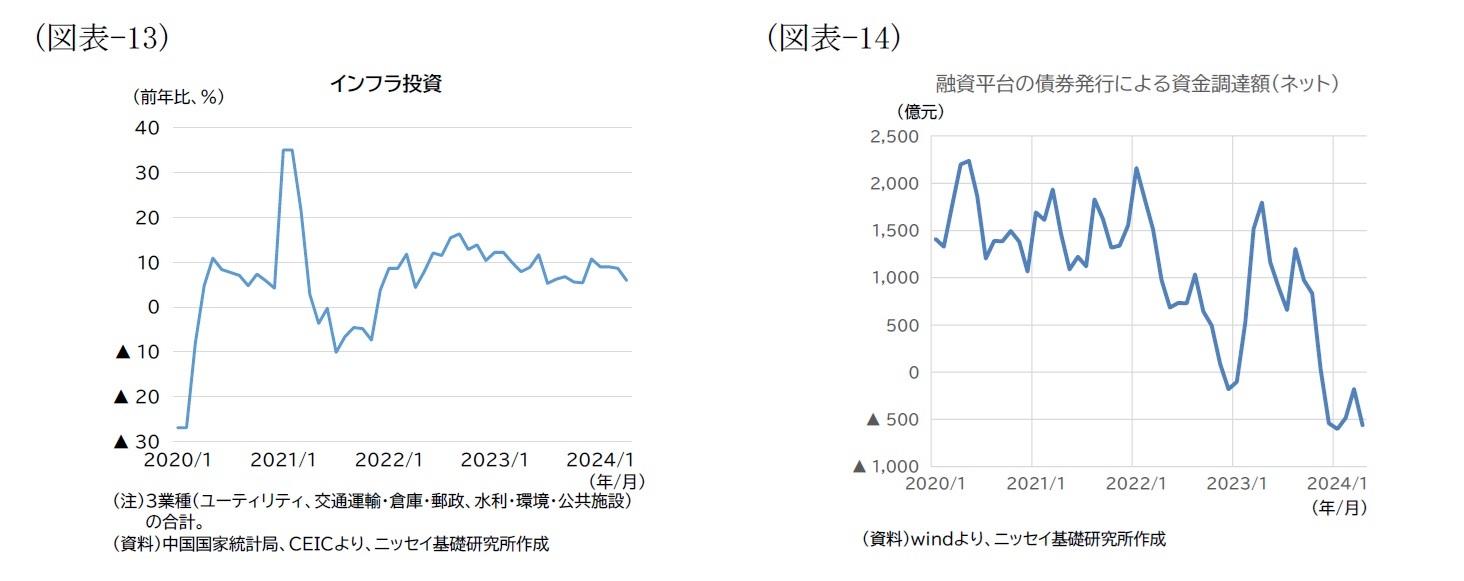

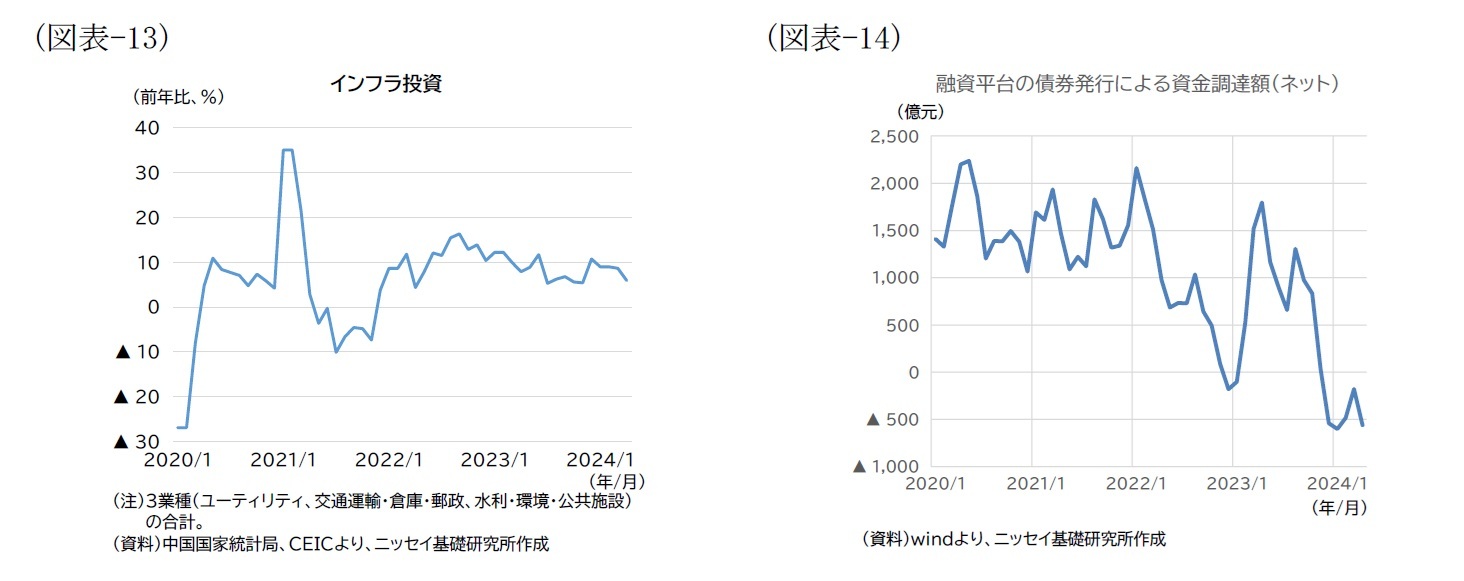

財政政策に関して、インフラ投資は相対的に高い伸びを維持しているものの、浮き沈みがみられる。23年中は夏場から減速した後、12月から24年3月まで改善したが、同4月には再び減速した(図表-13)。インフラ投資の財源に充てられる土地使用権売却収入や地方債、地方政府融資平台が債券発行等により調達する資金など各種財源の動向が影響している可能性がある(図表-14)。

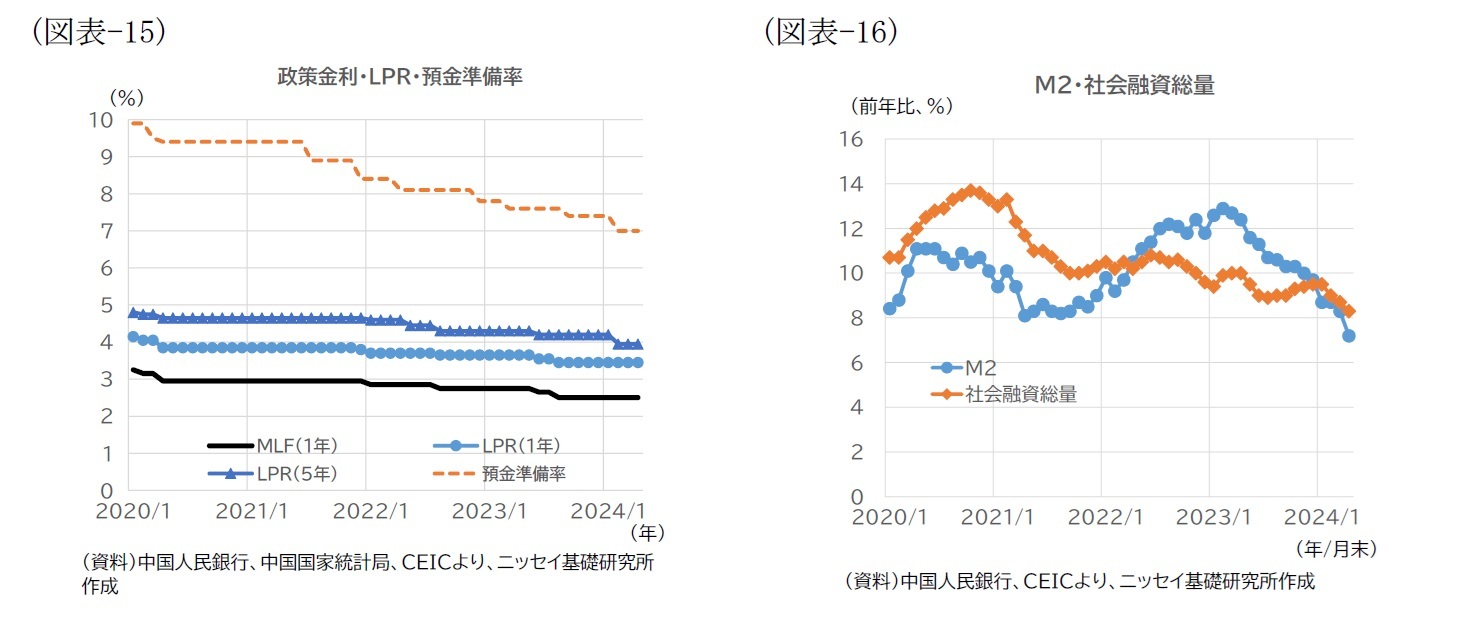

金融政策に関しては、24年に入ってから2月に預金準備率を引き下げたほか、LPR(5年)も25bpsと過去最大幅で低下するなど、緩和が継続されている。(図表-15)。もっとも、需要不足の継続や実質金利の高止まり、国債・地方債発行の遅れなどを背景に、社会融資総量の伸びが減速している(図表-16)。M2も過去最低の伸び率を記録した。預金獲得を目的に、自主規制金利に対して預金金利を上乗せする行為が規制されるようになった影響や、金融業のGDP計算方法見直しの影響もあるようだ。

注目点としては、4月30日に開催された中央政治局会議後の経済政策の動向が挙げられる。財政・金融政策に関しては、一段の利下げや預金準備率引き下げの可能性が示唆された程度であったが、不動産については「在庫消化・新規供給最適化の政策を統合して検討」する方針が新たに示された。また、地方債務に関しては、債務の圧縮と安定した発展の両立が強調され、デレバレッジ一辺倒となることを避ける考えが強調された。不動産政策については、その後の5月17日に、人民銀行が国有銀行を通じて地方国有企業に融資を行い、在庫住宅の買い取りと公共住宅への転用を進める策や、竣工・引き渡し未済の物件の全数把握を進める方針が発表された。住宅購入規制の緩和や買い替え促進策も広がっている。

金融政策に関しては、24年に入ってから2月に預金準備率を引き下げたほか、LPR(5年)も25bpsと過去最大幅で低下するなど、緩和が継続されている。(図表-15)。もっとも、需要不足の継続や実質金利の高止まり、国債・地方債発行の遅れなどを背景に、社会融資総量の伸びが減速している(図表-16)。M2も過去最低の伸び率を記録した。預金獲得を目的に、自主規制金利に対して預金金利を上乗せする行為が規制されるようになった影響や、金融業のGDP計算方法見直しの影響もあるようだ。

注目点としては、4月30日に開催された中央政治局会議後の経済政策の動向が挙げられる。財政・金融政策に関しては、一段の利下げや預金準備率引き下げの可能性が示唆された程度であったが、不動産については「在庫消化・新規供給最適化の政策を統合して検討」する方針が新たに示された。また、地方債務に関しては、債務の圧縮と安定した発展の両立が強調され、デレバレッジ一辺倒となることを避ける考えが強調された。不動産政策については、その後の5月17日に、人民銀行が国有銀行を通じて地方国有企業に融資を行い、在庫住宅の買い取りと公共住宅への転用を進める策や、竣工・引き渡し未済の物件の全数把握を進める方針が発表された。住宅購入規制の緩和や買い替え促進策も広がっている。

5.中国経済の見通し

1|メインシナリオ

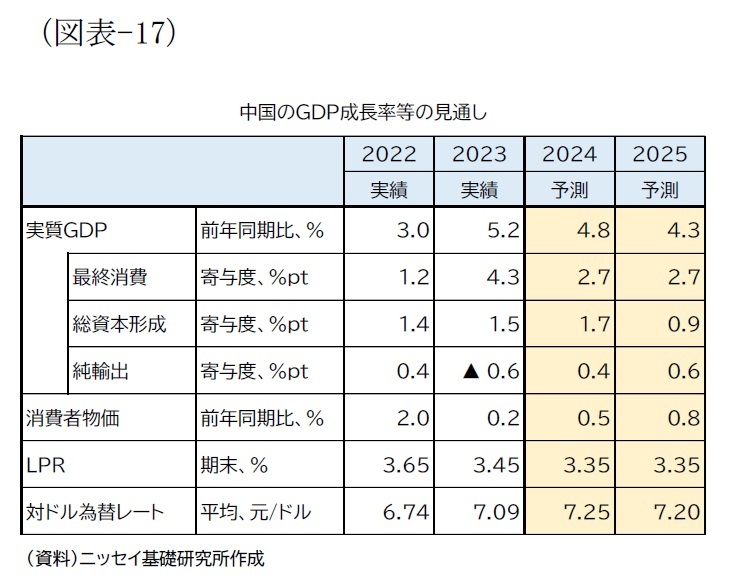

今後については、24年の1~3月期の実績が外需や製造業の投資等が想定に比べて上振れたこと等を踏まえ、24年の経済成長率を前回(+4.6%)から+4.8%へと小幅に上方修正したものの、25年にかけて段階的に減速するとの見通しに変わりはない(図表-17)。

今後については、24年の1~3月期の実績が外需や製造業の投資等が想定に比べて上振れたこと等を踏まえ、24年の経済成長率を前回(+4.6%)から+4.8%へと小幅に上方修正したものの、25年にかけて段階的に減速するとの見通しに変わりはない(図表-17)。

24年に関しては、公共投資による下支えが続く見込みだ。4月単月では減速したものの、今後、特別国債や地方債の発行による資金調達が進むため、このまま減速が続くことはないだろう。波を伴いながら、23年をやや下回る水準の伸び率での推移が続くとみている。また、製造業の高度化や設備更新支援に伴い、生産活動や設備投資が前回の想定よりも堅調に推移すると見込んでいる。ただ、当面外需では堅調な改善が予想される一方、内需不足は十分解消されず、在庫増となる可能性がある。不動産不況に対しては、上述の通り追加対策が今後広がる見込みだが、その効果は限定気だろう。財源が不十分と見込まれるほか、不動産向け融資の不良債権化リスクや利ざや縮小を背景とする金融機関の慎重姿勢から、審査には時間がかかるとみられる。また、在庫が多いとされる地方部での公共住宅需要にも限りがあるだろう。なお、22年7月から始まっている物件の竣工・引き渡し促進策(「保交房」)を巡っても、対応が必要な物件の全数を調査、把握する考えがようやく示された。現状対応済みの物件がごく一部にとどまる可能性もあり、調査の結果が待たれる。以上より、不動産市場の正常化は極めて緩慢なペースで進むと予想される。内需改善の遅れにより、23年に続き自律的回復力は力強さを欠く1年となりそうだ。

24年に関しては、公共投資による下支えが続く見込みだ。4月単月では減速したものの、今後、特別国債や地方債の発行による資金調達が進むため、このまま減速が続くことはないだろう。波を伴いながら、23年をやや下回る水準の伸び率での推移が続くとみている。また、製造業の高度化や設備更新支援に伴い、生産活動や設備投資が前回の想定よりも堅調に推移すると見込んでいる。ただ、当面外需では堅調な改善が予想される一方、内需不足は十分解消されず、在庫増となる可能性がある。不動産不況に対しては、上述の通り追加対策が今後広がる見込みだが、その効果は限定気だろう。財源が不十分と見込まれるほか、不動産向け融資の不良債権化リスクや利ざや縮小を背景とする金融機関の慎重姿勢から、審査には時間がかかるとみられる。また、在庫が多いとされる地方部での公共住宅需要にも限りがあるだろう。なお、22年7月から始まっている物件の竣工・引き渡し促進策(「保交房」)を巡っても、対応が必要な物件の全数を調査、把握する考えがようやく示された。現状対応済みの物件がごく一部にとどまる可能性もあり、調査の結果が待たれる。以上より、不動産市場の正常化は極めて緩慢なペースで進むと予想される。内需改善の遅れにより、23年に続き自律的回復力は力強さを欠く1年となりそうだ。25年に入ると、不動産市場の低迷に出口がみえてくるが、デベロッパーの在庫処理圧力が依然残存していることが予想されるため、不動産開発投資は引き続き抑制されるだろう。また、足もとで堅調な製造業の設備投資や生産活動が調整局面に転じることが予想されるほか、インフラ投資についても地方政府債務問題を背景に盛り返す可能性は低く、減速が続くとみている。

2|リスク要因

主なリスクとしては、従来同様、(1)不動産市場の悪化リスクや、(2)地方政府財政の悪化リスクといった国内要因と、(3)地政学リスクといった海外要因が挙げられる。(1)・(2)については、政策スタンスを踏まえると、従来に比べて不安はやや後退したが、依然予断を許さない状況にある。また、(3)が外需に水を差す恐れもある。米国大統領選挙でのトランプ氏再選による対中制裁関税の実施が直接的な押し下げリスクとしてくすぶるが、バイデン氏再選の場合でも、直近発表されたEVやリチウムイオン電池等に関する対中輸入制裁関税の実施のように、多かれ少なかれ厳しい対中政策が続くだろう。また、欧州とも中国の過剰生産能力を巡り摩擦が強まっており、同様の対中輸入関税が実施される可能性もある。現状想定される経済への影響は小さいが、内外需の不安要素につき、引き続き国内外の動向に注視が必要だ。

主なリスクとしては、従来同様、(1)不動産市場の悪化リスクや、(2)地方政府財政の悪化リスクといった国内要因と、(3)地政学リスクといった海外要因が挙げられる。(1)・(2)については、政策スタンスを踏まえると、従来に比べて不安はやや後退したが、依然予断を許さない状況にある。また、(3)が外需に水を差す恐れもある。米国大統領選挙でのトランプ氏再選による対中制裁関税の実施が直接的な押し下げリスクとしてくすぶるが、バイデン氏再選の場合でも、直近発表されたEVやリチウムイオン電池等に関する対中輸入制裁関税の実施のように、多かれ少なかれ厳しい対中政策が続くだろう。また、欧州とも中国の過剰生産能力を巡り摩擦が強まっており、同様の対中輸入関税が実施される可能性もある。現状想定される経済への影響は小さいが、内外需の不安要素につき、引き続き国内外の動向に注視が必要だ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年05月29日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1787

経歴

- 【職歴】

・2006年:みずほ総合研究所(現みずほリサーチ&テクノロジーズ)入社

・2009年:同 アジア調査部中国室

(2010~2011年:北京語言大学留学、2016~2018年:みずほ銀行(中国)有限公司出向)

・2020年:同 人事部

・2023年:ニッセイ基礎研究所入社

【加入団体等】

・日本証券アナリスト協会 検定会員

三浦 祐介のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/23 | 中国:25年7~9月期GDPの評価-秋風索莫の気配が漂う中国経済。内需の悪化により成長率は減速 | 三浦 祐介 | Weekly エコノミスト・レター |

| 2025/10/20 | 中国の不動産関連統計(25年9月)~販売は前年減が続く | 三浦 祐介 | 経済・金融フラッシュ |

| 2025/10/16 | 再び不安定化し始めた米中摩擦-経緯の振り返りと今後想定されるシナリオ | 三浦 祐介 | 研究員の眼 |

| 2025/10/15 | 中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 | 三浦 祐介 | 経済・金融フラッシュ |

新着記事

-

2025年10月28日

今週のレポート・コラムまとめ【10/21-10/27発行分】 -

2025年10月27日

秋の夜長に市民と経済の主食を考える-農業と電力はこれからも日本の食欲を満たせるのか -

2025年10月27日

大学卒女性の働き方別生涯賃金の推計(令和6年調査より)-正社員で2人出産・育休・時短で2億円超 -

2025年10月27日

なぜ味噌汁は動くのか -

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【中国経済の見通し-政策頼みの景気回復。不動産リスクは残存、貿易摩擦も新たな火種に】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済の見通し-政策頼みの景気回復。不動産リスクは残存、貿易摩擦も新たな火種にのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.