- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米労働市場の減速は続くか-中小企業を中心に労働需要が低下するほか、移民増加が賃金上昇圧力を緩和する可能性

2024年05月10日

文字サイズ

- 小

- 中

- 大

1.はじめに

米国の労働市場はFRBによる大幅な金融引締めが継続する中でも、非農業部門雇用者数(前月比)が年初から大幅に増加するなど、堅調を維持していた。しかしながら、4月の雇用統計は非農業部門雇用者数(前月比)が大幅に低下したことに加え、失業率の上昇、賃金上昇率の低下など全般的に労働市場が顕著に減速したことを示した。労働市場の減速がこのまま継続するのか、減速が一時的に留まるのかは今後の賃金上昇率の動向を通じてインフレに影響するため、今後の金融政策の動向を占う上で注目される。

本稿では労働市場を取り巻く労働需要や労働供給の状況、労働需給を反映する賃金動向などを確認した後、今後の見通しについて論じた。結論から言えばFRBによる累積な金融引締めの影響もあって中小企業を中心に労働需要の低下が続くほか、移民労働力の増加に伴い労働供給の回復が見込まれ、労働需給の緩和から賃金上昇率の低下基調が持続することが見込まれるというものだ。もっとも、トランプ前大統領は移民を大幅に削減する方針を示しており、トランプ氏が再選される場合には移民減少から労働供給の回復が遅れ、賃金が高止まりする可能性が懸念される。

本稿では労働市場を取り巻く労働需要や労働供給の状況、労働需給を反映する賃金動向などを確認した後、今後の見通しについて論じた。結論から言えばFRBによる累積な金融引締めの影響もあって中小企業を中心に労働需要の低下が続くほか、移民労働力の増加に伴い労働供給の回復が見込まれ、労働需給の緩和から賃金上昇率の低下基調が持続することが見込まれるというものだ。もっとも、トランプ前大統領は移民を大幅に削減する方針を示しており、トランプ氏が再選される場合には移民減少から労働供給の回復が遅れ、賃金が高止まりする可能性が懸念される。

2.米労働市場の減速は続くのか

(雇用統計)4月は全般的に労働市場の減速を示す結果

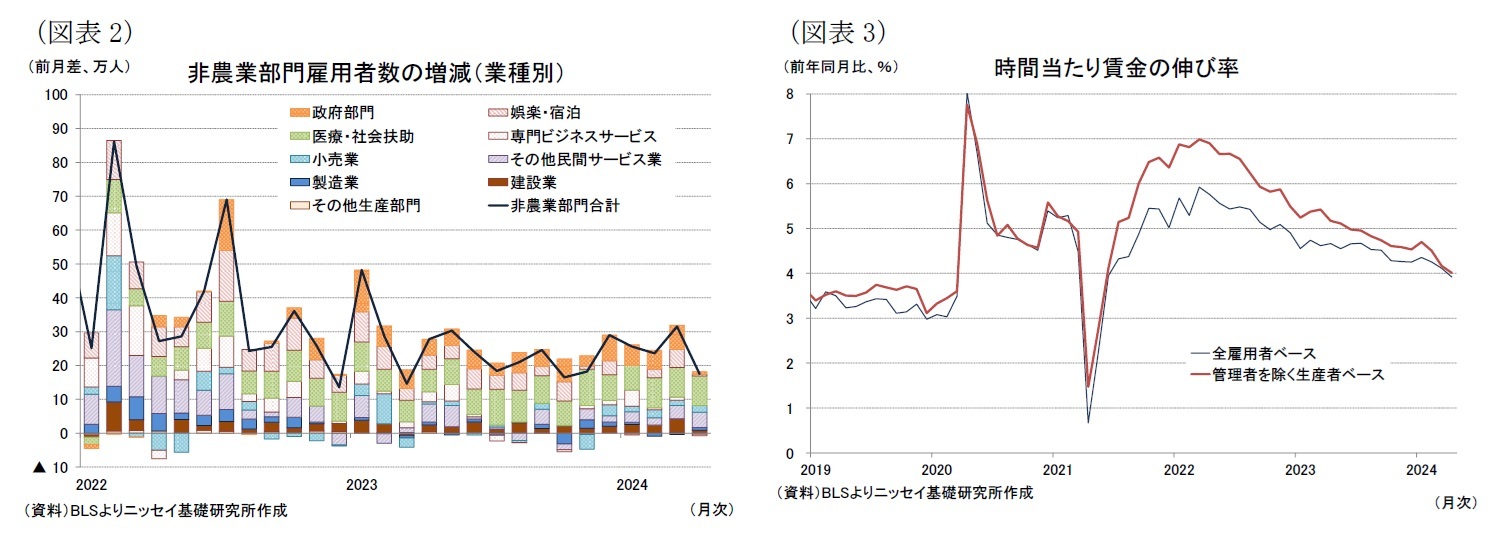

非農業部門雇用者数(前月比)は24年4月が+17.5万人(前月:+31.5万人)と前月から大幅に低下したほか、24年1-3月期の月間平均増加ペースの+26.9万人増、23年通年の+25.1万人増を下回り、雇用増加ペースが4月に大幅減速したことを示した(前掲図表1)。

業種別では、コロナ禍からの回復が続いていた娯楽・宿泊が前月比+0.5万人(前月:+5.3万人)と前月から伸びが大幅に鈍化したほか、堅調な伸びが持続していた政府部門も+0.8万人(前月:+7.2万人)と大幅に減速した(図表2)。さらに、専門・ビジネスサービスが▲0.4万人(前月+1.0万人)と6ヵ月ぶりにマイナスに転じた。

失業率は4月が3.9%(前月:3.8%)と前月から+0.1%ポイント上昇し労働需給の緩和を示した。ただし、失業率は23年8月以降3.7%~3.9%の狭いレンジで終始しており、上昇トレンドに転じたかは5月以降のデータを確認する必要がある。

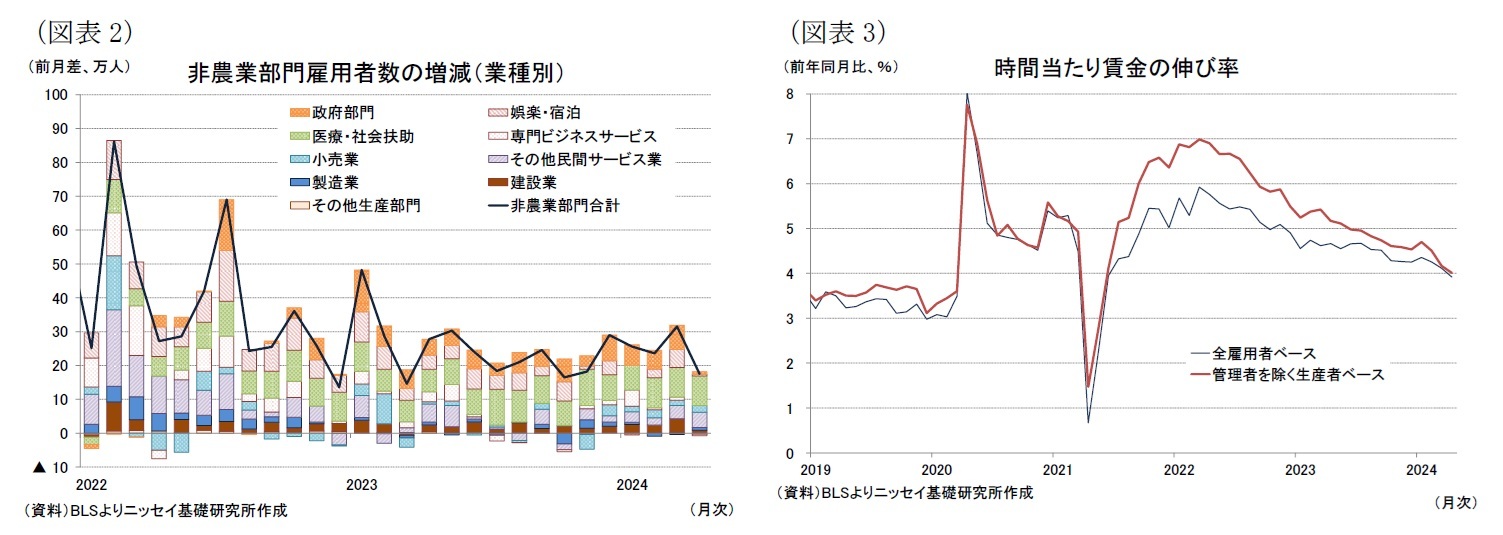

一方、労働需給が緩和していることもあって、4月の時間当たり賃金(全雇用者ペース)は前月比+0.2%(前月:+0.3%)と前月から低下した。また、前年同月比でも+3.9%(前月:+4.1%)と前月から低下し、21年6月以来の水準となった(図表3)。

非農業部門雇用者数(前月比)は24年4月が+17.5万人(前月:+31.5万人)と前月から大幅に低下したほか、24年1-3月期の月間平均増加ペースの+26.9万人増、23年通年の+25.1万人増を下回り、雇用増加ペースが4月に大幅減速したことを示した(前掲図表1)。

業種別では、コロナ禍からの回復が続いていた娯楽・宿泊が前月比+0.5万人(前月:+5.3万人)と前月から伸びが大幅に鈍化したほか、堅調な伸びが持続していた政府部門も+0.8万人(前月:+7.2万人)と大幅に減速した(図表2)。さらに、専門・ビジネスサービスが▲0.4万人(前月+1.0万人)と6ヵ月ぶりにマイナスに転じた。

失業率は4月が3.9%(前月:3.8%)と前月から+0.1%ポイント上昇し労働需給の緩和を示した。ただし、失業率は23年8月以降3.7%~3.9%の狭いレンジで終始しており、上昇トレンドに転じたかは5月以降のデータを確認する必要がある。

一方、労働需給が緩和していることもあって、4月の時間当たり賃金(全雇用者ペース)は前月比+0.2%(前月:+0.3%)と前月から低下した。また、前年同月比でも+3.9%(前月:+4.1%)と前月から低下し、21年6月以来の水準となった(図表3)。

このように、4月の雇用統計は雇用者数、失業率、賃金上昇率ともに3月から全般的に労働市場が減速していることを示した。

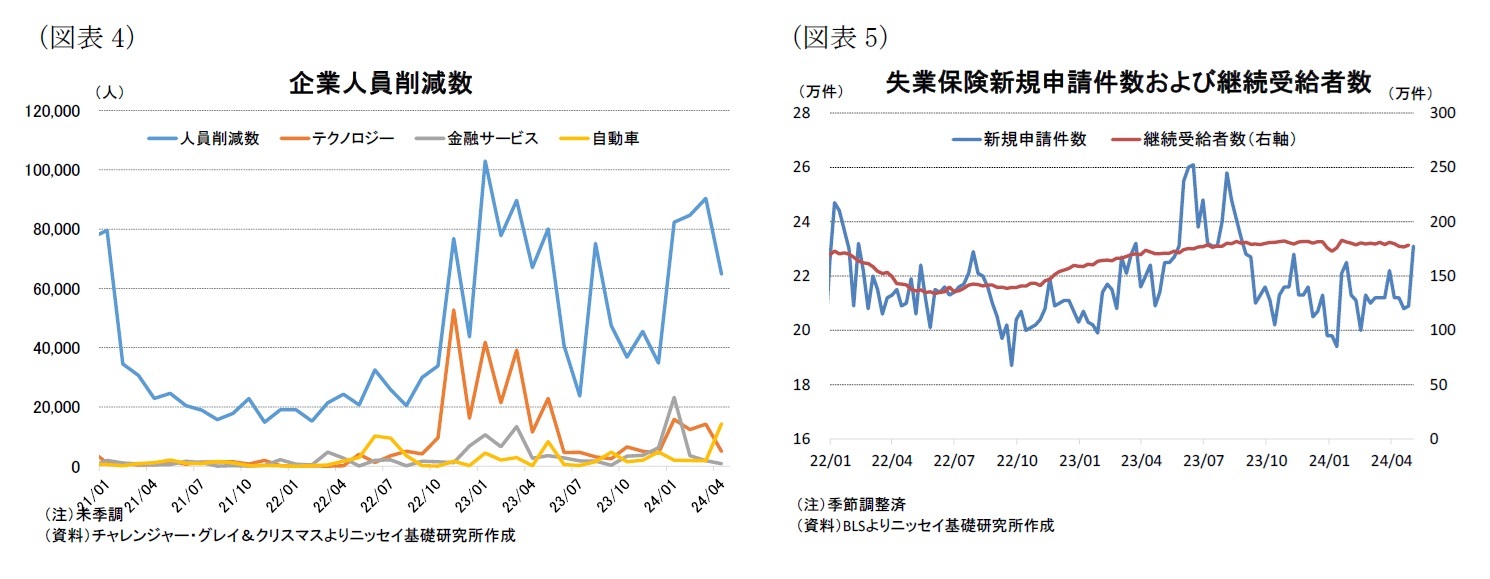

(労働需要(1))人員削減数は年初増加、失業保険新規申請数も足元で大幅増加

米民間雇用調査会社のチャレンジャー・グレイ&クリスマスがまとめた24年4月の米企業の人員削減計画は6万4,789件(前月:9万,309件)と前月から▲28%減少したほか、前年同月(6万6,995件)も▲3.3%下回った(図表4)。4月は過去に比べて依然高水準ながらも前月や前年同月からは低下しており、人員削減の広がりはみられない。一方、同社は、労働市場は依然逼迫しているとした上で、人件費の高騰が続けば、企業の採用意欲は鈍り、さらなる人員削減が必要になるだろうと指摘しており、今後人削減数が増加する可能性を示唆した。

業種別の削減計画では、4月はテスラが世界従業員の10%を解雇すると発表したこともあって自動車が1万4,373人(前月:1,859人)と単月では全業種で最も多い人員削減数となった。24年通年ではテクノロジーが4万7,436人(前年同期:11万3,944人)と前年同期からは▲58%減少したものの、全業種で最大の人員削減数となっている。

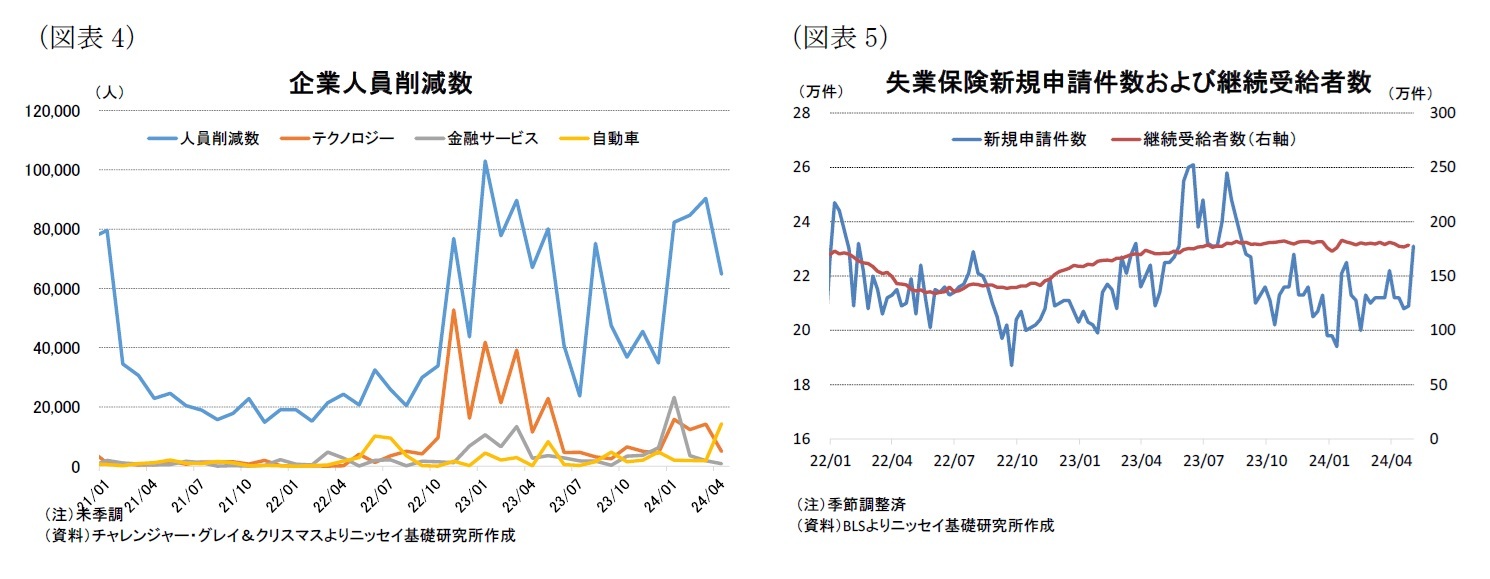

一方、失業保険新規申請件数(季節調整済)は24年以降概ね21万件前後での推移が続いていたものの、24年5月3日の週は23.1万件(前週:20.9万件)と前週から急激な上昇を示し23年8月以来の水準となった(図表5)。また、継続受給者数(季節調整済)は4月26日の週が178.5万件と22年9月におよそ50年ぶりの低水準となった128.9万件を底に上昇基調が持続しているものの、概ねコロナ禍前の水準に留まっており、継続受給者数の急激な増加はみられない。今後、失業保険新規申請件数の一段の上昇がみられるのか、足元の上昇が一過性で終わるのか注目される。

米民間雇用調査会社のチャレンジャー・グレイ&クリスマスがまとめた24年4月の米企業の人員削減計画は6万4,789件(前月:9万,309件)と前月から▲28%減少したほか、前年同月(6万6,995件)も▲3.3%下回った(図表4)。4月は過去に比べて依然高水準ながらも前月や前年同月からは低下しており、人員削減の広がりはみられない。一方、同社は、労働市場は依然逼迫しているとした上で、人件費の高騰が続けば、企業の採用意欲は鈍り、さらなる人員削減が必要になるだろうと指摘しており、今後人削減数が増加する可能性を示唆した。

業種別の削減計画では、4月はテスラが世界従業員の10%を解雇すると発表したこともあって自動車が1万4,373人(前月:1,859人)と単月では全業種で最も多い人員削減数となった。24年通年ではテクノロジーが4万7,436人(前年同期:11万3,944人)と前年同期からは▲58%減少したものの、全業種で最大の人員削減数となっている。

一方、失業保険新規申請件数(季節調整済)は24年以降概ね21万件前後での推移が続いていたものの、24年5月3日の週は23.1万件(前週:20.9万件)と前週から急激な上昇を示し23年8月以来の水準となった(図表5)。また、継続受給者数(季節調整済)は4月26日の週が178.5万件と22年9月におよそ50年ぶりの低水準となった128.9万件を底に上昇基調が持続しているものの、概ねコロナ禍前の水準に留まっており、継続受給者数の急激な増加はみられない。今後、失業保険新規申請件数の一段の上昇がみられるのか、足元の上昇が一過性で終わるのか注目される。

(労働需要(2))中小企業を中心に労働需要が低下している可能性

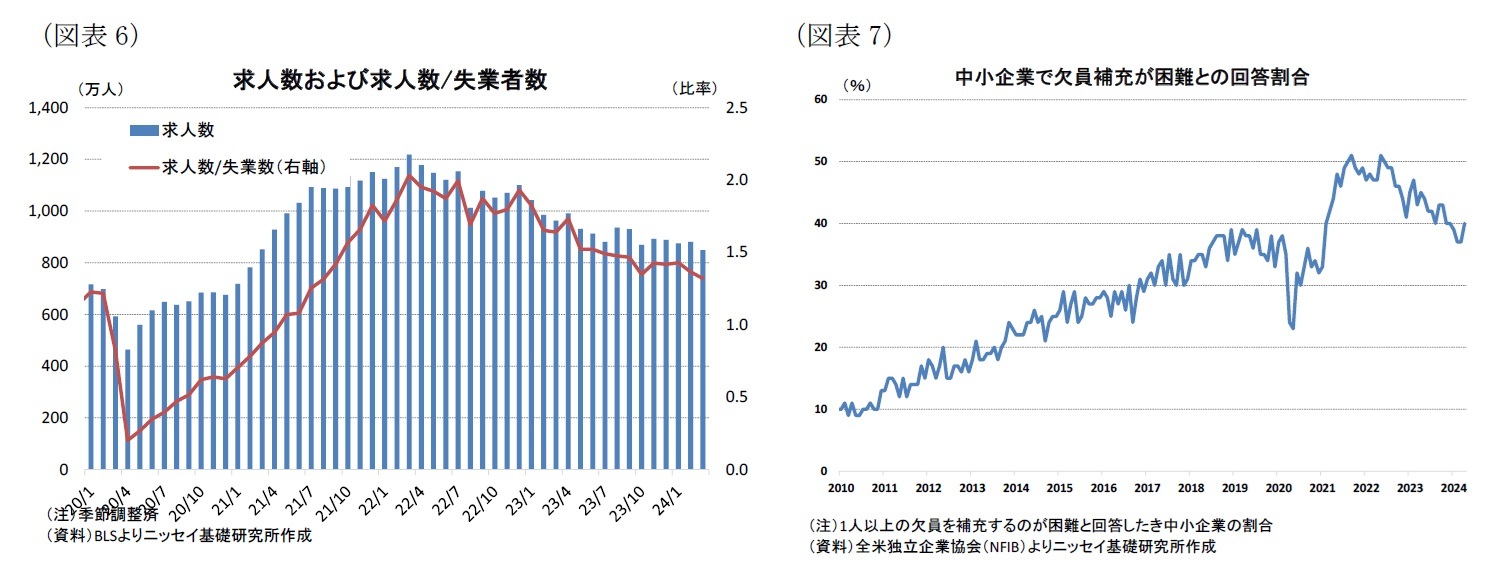

求人数は24年3月が849万人(前月:881万人)と前月から減少したほか、前年同月(962万人)から▲113万人減少した(図表6)。求人数は22年3月につけた1,218万人をピークに低下基調が持続しているものの、コロナ禍以前の700万人を依然として大幅に上回っており、低下スピードは緩やかに留まっている。もっとも、求人数と失業者数の比較では24年3月が失業者1人に対して求人が1.3件と22年3月につけた2.0のピークは大幅に下回っているほか、こちらはコロナ禍前の1.2件に近い水準まで低下しており、失業者数の対比ではより労働需要の低下が明確になっている。

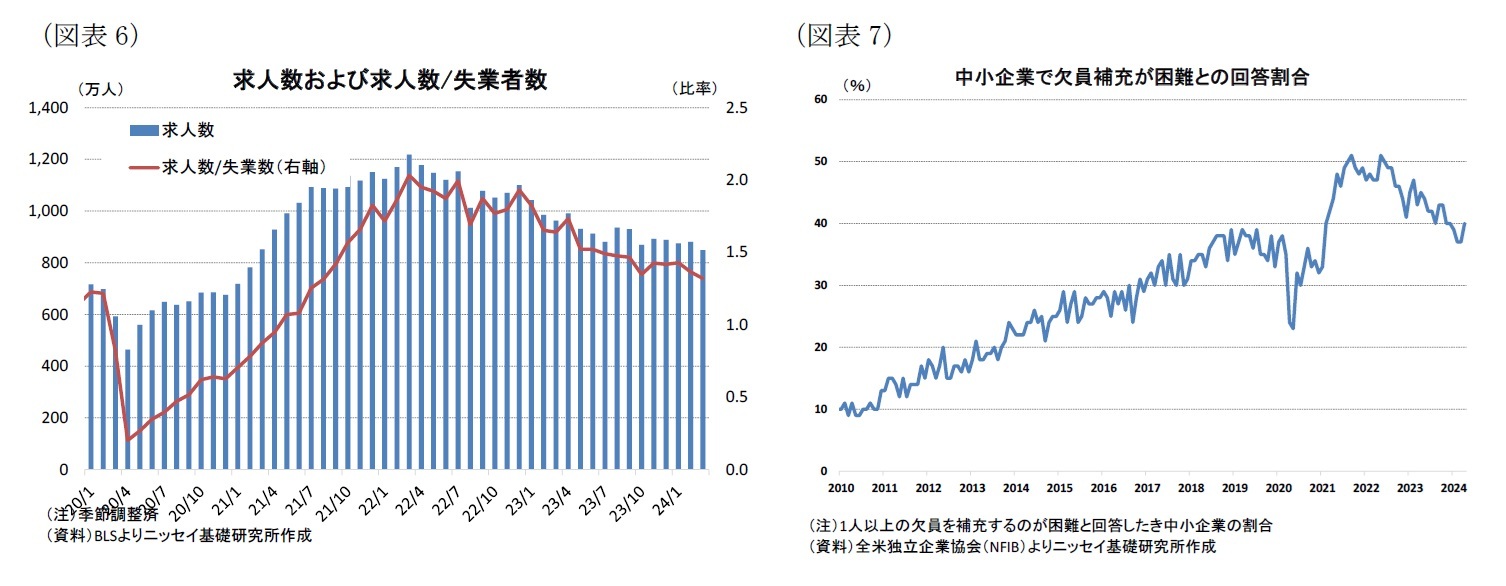

次に、全米独立業協会の中小企業向け調査で「欠員補充が困難」と回答した割合は24年4月が40%とこちらは22年5月の51%のピークから顕著に低下しているほか、過去に比べると高水準を維持しているものの、コロナ禍前に近い水準まで低下しており、中小企業の人手不足は一頃から大幅に解消していることが分かる(図表7)。

求人数は24年3月が849万人(前月:881万人)と前月から減少したほか、前年同月(962万人)から▲113万人減少した(図表6)。求人数は22年3月につけた1,218万人をピークに低下基調が持続しているものの、コロナ禍以前の700万人を依然として大幅に上回っており、低下スピードは緩やかに留まっている。もっとも、求人数と失業者数の比較では24年3月が失業者1人に対して求人が1.3件と22年3月につけた2.0のピークは大幅に下回っているほか、こちらはコロナ禍前の1.2件に近い水準まで低下しており、失業者数の対比ではより労働需要の低下が明確になっている。

次に、全米独立業協会の中小企業向け調査で「欠員補充が困難」と回答した割合は24年4月が40%とこちらは22年5月の51%のピークから顕著に低下しているほか、過去に比べると高水準を維持しているものの、コロナ禍前に近い水準まで低下しており、中小企業の人手不足は一頃から大幅に解消していることが分かる(図表7)。

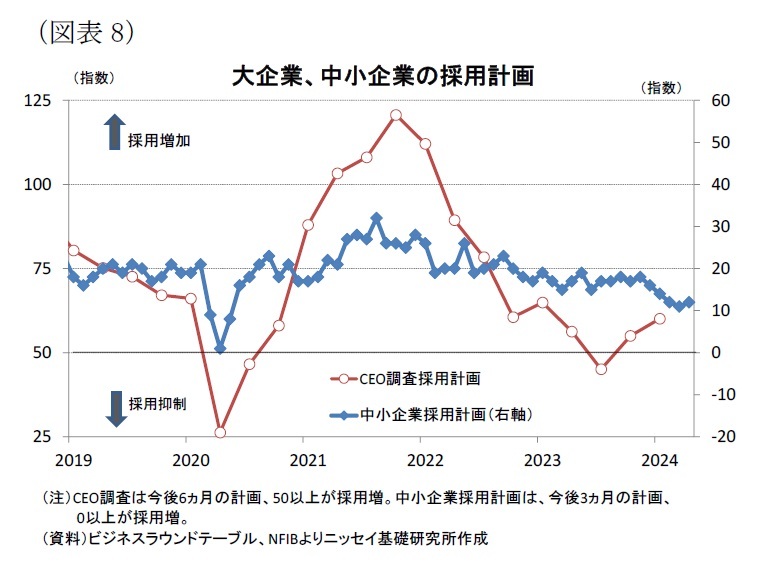

さらに、企業の採用計画は大企業と中小企業で明暗が分かれている。大企業では22年1-3月期から採用計画を下方修正する動きが続いていたが、23年10-12月期から2期連続で上方修正する動きとなっており、足元で採用を増加させる動きとなっている(図表8)。これに対して中小企業では依然として採用増加の領域にあるものの、23年11月から24年3月まで4ヵ月連続で下方修正する動きとなった後、4月は小幅に上方修正されたものの、コロナ禍の影響で雇用者数が大幅に減少した20年5月以来の水準に留まっている。このため、前述の欠員補充が困難と回答した割合の低下傾向と併せて中小企業の労働需要は低下に転じた可能性が高い。

さらに、企業の採用計画は大企業と中小企業で明暗が分かれている。大企業では22年1-3月期から採用計画を下方修正する動きが続いていたが、23年10-12月期から2期連続で上方修正する動きとなっており、足元で採用を増加させる動きとなっている(図表8)。これに対して中小企業では依然として採用増加の領域にあるものの、23年11月から24年3月まで4ヵ月連続で下方修正する動きとなった後、4月は小幅に上方修正されたものの、コロナ禍の影響で雇用者数が大幅に減少した20年5月以来の水準に留まっている。このため、前述の欠員補充が困難と回答した割合の低下傾向と併せて中小企業の労働需要は低下に転じた可能性が高い。

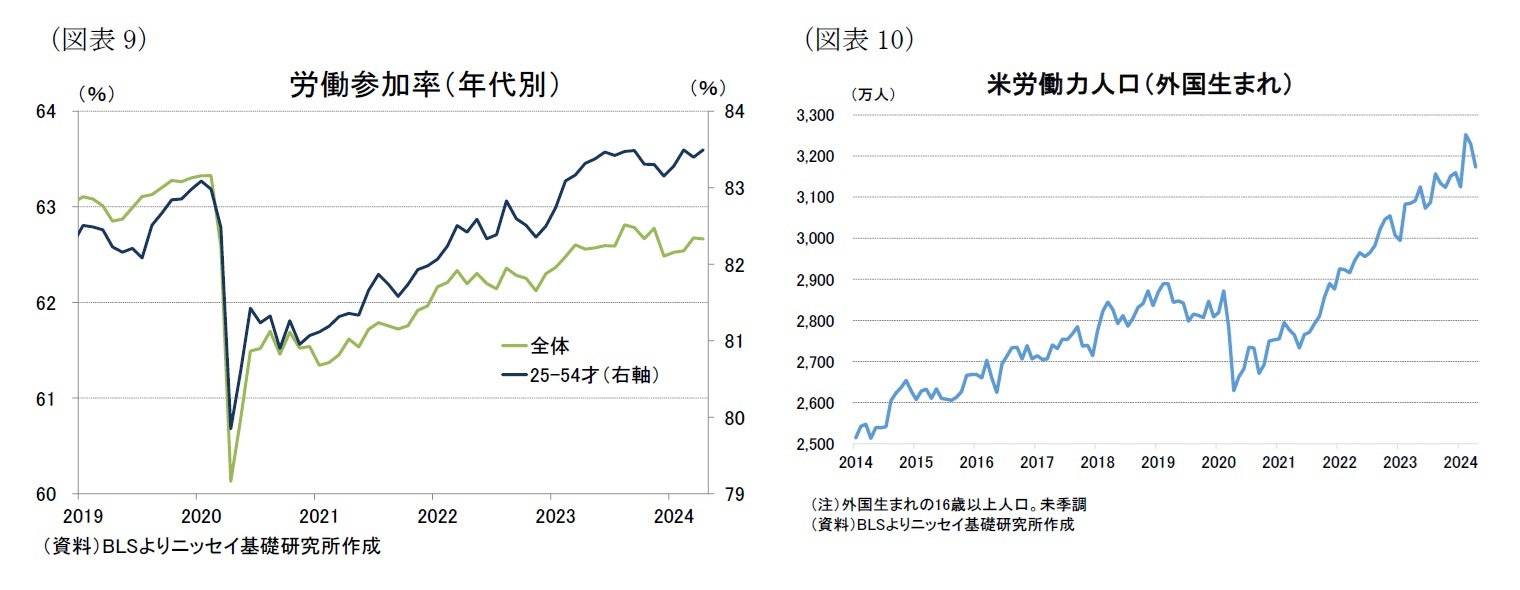

(労働供給)プライムエイジ労働参加率は02年以来の水準に上昇、今後も移民増加が寄与へ

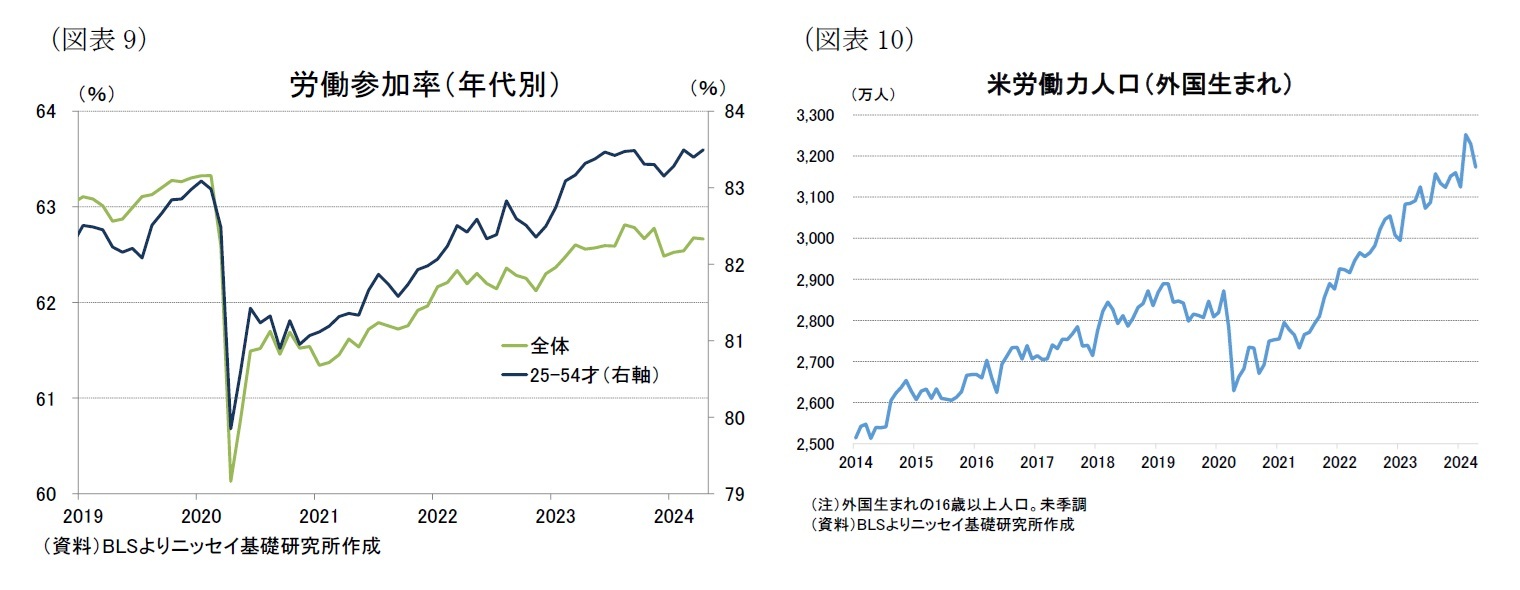

労働供給を示す労働参加率は24年4月が62.7%とコロナ禍で落ち込んだ20年4月の60.1%から大幅に回復したものの、コロナ禍前の63.3%を依然として下回っている(図表9)。これは主に55歳以上の層で回復が遅れているためだが、回復遅れの要因として早期引退の可能性があり、米国でも高齢化が進んでいることを考慮すると、今後もコロナ禍前の水準に回復しない可能性が高い。

一方、働き盛りでプライムエイジと呼ばれる25歳~54歳では4月の労働参加率が83.5%とコロナ禍前の83.0%を上回り02年以来の水準となるなど、足元で顕著な回復を示している。回復の要因としてはコロナ禍に伴う家族の療養から解放された女性が労働市場に復帰したことに加え、移民労働者の増加が大きいと指摘されている。

実際に米国の労働力人口のうち、外国生まれの移民労働者はコロナ禍やトランプ前大統領による不法移民対策強化の影響もあってコロナ禍前の2,800万人台から20年4月に2,628万人に減少した(図表10)。しかしながら、バイデン大統領が不法移民に寛容との期待もあって不法移民も含めた移民流入が大幅に増加し、24年4月は3,173万人と20年4月から+545万人増加し、労働力人口全体(1億6,798万人)を3%超押し上げた。また、議会予算局(CBO)によれば移民労働者は大宗がプライムエイジとされているため、プライムエイジの労働参加率増加に寄与したとみられる。

労働供給を示す労働参加率は24年4月が62.7%とコロナ禍で落ち込んだ20年4月の60.1%から大幅に回復したものの、コロナ禍前の63.3%を依然として下回っている(図表9)。これは主に55歳以上の層で回復が遅れているためだが、回復遅れの要因として早期引退の可能性があり、米国でも高齢化が進んでいることを考慮すると、今後もコロナ禍前の水準に回復しない可能性が高い。

一方、働き盛りでプライムエイジと呼ばれる25歳~54歳では4月の労働参加率が83.5%とコロナ禍前の83.0%を上回り02年以来の水準となるなど、足元で顕著な回復を示している。回復の要因としてはコロナ禍に伴う家族の療養から解放された女性が労働市場に復帰したことに加え、移民労働者の増加が大きいと指摘されている。

実際に米国の労働力人口のうち、外国生まれの移民労働者はコロナ禍やトランプ前大統領による不法移民対策強化の影響もあってコロナ禍前の2,800万人台から20年4月に2,628万人に減少した(図表10)。しかしながら、バイデン大統領が不法移民に寛容との期待もあって不法移民も含めた移民流入が大幅に増加し、24年4月は3,173万人と20年4月から+545万人増加し、労働力人口全体(1億6,798万人)を3%超押し上げた。また、議会予算局(CBO)によれば移民労働者は大宗がプライムエイジとされているため、プライムエイジの労働参加率増加に寄与したとみられる。

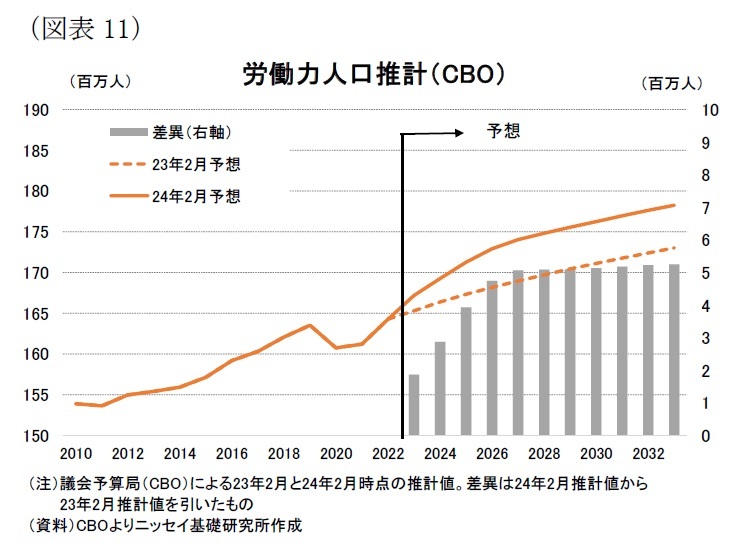

さらに、CBOは24年2月に公表した労働力人口に関する推計で23年の労働力人口を1億6,717万人と1年前に発表した1億6,531万人から+187万人上方修正したほか、24年が同+287万人、25年が同+393万人、10年後の33年では同+525万人上方修正した(図表11)。CBOは22年から34年に流入する16歳以上の移民人口のうち、91%が55歳以下としており、今後も流入する移民人口の増加が米国のプライムエイジの労働力人口の押上げに貢献すると分析している。このため、CBOの推計通りの移民流入が見込める場合にはプライムエイジを中心に労働供給の回復が持続する可能性が高い。

さらに、CBOは24年2月に公表した労働力人口に関する推計で23年の労働力人口を1億6,717万人と1年前に発表した1億6,531万人から+187万人上方修正したほか、24年が同+287万人、25年が同+393万人、10年後の33年では同+525万人上方修正した(図表11)。CBOは22年から34年に流入する16歳以上の移民人口のうち、91%が55歳以下としており、今後も流入する移民人口の増加が米国のプライムエイジの労働力人口の押上げに貢献すると分析している。このため、CBOの推計通りの移民流入が見込める場合にはプライムエイジを中心に労働供給の回復が持続する可能性が高い。

(賃金)労働需給の緩和を反映して賃金上昇率の低下基調が持続。

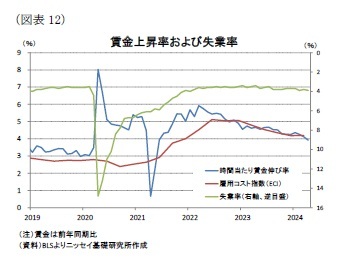

最後に賃金動向について確認したい。雇用統計における時間当たり賃金は前述の通り24年4月が前年同月比+3.9%となっており、22年3月につけた+5.9%から低下基調が持続している(図表12)。また、賃金・給与に加え給付金も含めた雇用コスト指数は24年1-3月期が前年同期比+4.2%(前期:+4.2%)と前期から横這いとなったものの、同指数も22年10-12月期の+5.1%からは低下基調が持続している。

最後に賃金動向について確認したい。雇用統計における時間当たり賃金は前述の通り24年4月が前年同月比+3.9%となっており、22年3月につけた+5.9%から低下基調が持続している(図表12)。また、賃金・給与に加え給付金も含めた雇用コスト指数は24年1-3月期が前年同期比+4.2%(前期:+4.2%)と前期から横這いとなったものの、同指数も22年10-12月期の+5.1%からは低下基調が持続している。

ただし、失業率が50年ぶりの低水準で概ね横這い推移となるなど、依然として労働需給の逼迫を反映して、コロナ禍前を上回っているほか、生産性を加味したFRBの物価目標(2%)と整合的な賃金上昇率の+3%~+3.5%を上回っている。

ただし、失業率が50年ぶりの低水準で概ね横這い推移となるなど、依然として労働需給の逼迫を反映して、コロナ禍前を上回っているほか、生産性を加味したFRBの物価目標(2%)と整合的な賃金上昇率の+3%~+3.5%を上回っている。このため、労働需給の緩和から賃金上昇率は低下しているものの、FRBの物価目標水準を達成するためには、失業率の上昇を伴うもう一段の労働需給の緩和が必要だろう。これには労働需要の低下に加えて、足元の労働供給の回復基調が持続することが求められよう。今後の賃金上昇率の低下スピードは労働需給の緩和動向によるとみられる。

3.今後の見通し

これまでみたように24年4月の雇用統計は労働市場の顕著な減速を示した。また、労働需要は依然として堅調を維持しているものの、FRBによる累積的な金融引締めの影響もあって中小企業を中心に労働需要の低下がみられる。足元でインフレが上振れするなどFRBの物価目標達成時期が見通せない中、現在の引締め的な金融政策が長期間継続するとみられることから、労働需要は今後も低下基調が持続する可能性が高く、労働市場の減速傾向は続くとみられる。

一方、移民労働力の増加に伴い労働供給には改善がみられており、今後も移民労働力の流入が継続する場合には長期に亘ってプライムエイジの労働力人口は増加が見込まれるため、労働供給の回復も続くだろう。

この結果、労働需給の緩和から賃金上昇率の低下基調が持続することが予想される。もっとも、11月の大統領選挙でトランプ前大統領が再選される場合、同氏は選挙公約として南部国境を封鎖し、移民を数百万人削減する方針を示しているため、流入移民数の減少から労働供給の回復が遅れ、労働需給の逼迫が長期化することで賃金が高止まりする可能性が高まるとみられる。また、賃金の高止まりはFRBの金融引締めがさらに長期化することにより、米経済への影響が懸念される。

一方、移民労働力の増加に伴い労働供給には改善がみられており、今後も移民労働力の流入が継続する場合には長期に亘ってプライムエイジの労働力人口は増加が見込まれるため、労働供給の回復も続くだろう。

この結果、労働需給の緩和から賃金上昇率の低下基調が持続することが予想される。もっとも、11月の大統領選挙でトランプ前大統領が再選される場合、同氏は選挙公約として南部国境を封鎖し、移民を数百万人削減する方針を示しているため、流入移民数の減少から労働供給の回復が遅れ、労働需給の逼迫が長期化することで賃金が高止まりする可能性が高まるとみられる。また、賃金の高止まりはFRBの金融引締めがさらに長期化することにより、米経済への影響が懸念される。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2024年05月10日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/24 | 米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる | 窪谷 浩 | Weekly エコノミスト・レター |

| 2025/09/29 | 米個人所得・消費支出(25年8月)-実質個人消費(前月比)は+0.4%と前月に一致したほか、市場予想を上回り、堅調な消費を確認 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米FOMC(25年9月)-市場予想通り、政策金利を▲0.25%引き下げ。政策金利見通しを下方修正 | 窪谷 浩 | 経済・金融フラッシュ |

| 2025/09/18 | 米住宅着工・許可件数(25年8月)-着工件数(前月比)は減少に転じたほか、市場予想も下回る | 窪谷 浩 | 経済・金融フラッシュ |

新着記事

-

2025年10月29日

生活習慣病リスクを高める飲酒の現状と改善に向けた対策~男女の飲酒習慣の違いに着目して -

2025年10月29日

地域イベントの現実と課題-渋谷のハロウィンをイベントとして運営できるか- -

2025年10月28日

試練の5年に踏み出す中国(前編)-「第15次五カ年計画」の5年間は、どのような5年か -

2025年10月28日

地域医療連携推進法人の現状と今後を考える-「連携以上、統合未満」で協力する形態、その将来像は? -

2025年10月28日

東宝の自己株式取得-公開買付による取得

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米労働市場の減速は続くか-中小企業を中心に労働需要が低下するほか、移民増加が賃金上昇圧力を緩和する可能性】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米労働市場の減速は続くか-中小企業を中心に労働需要が低下するほか、移民増加が賃金上昇圧力を緩和する可能性のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.