- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 法務 >

- ベネフィット・ワンの二段階買収-第一生命HDによる完全子会社化

2024年04月01日

文字サイズ

- 小

- 中

- 大

2|ベネ社の株式併合

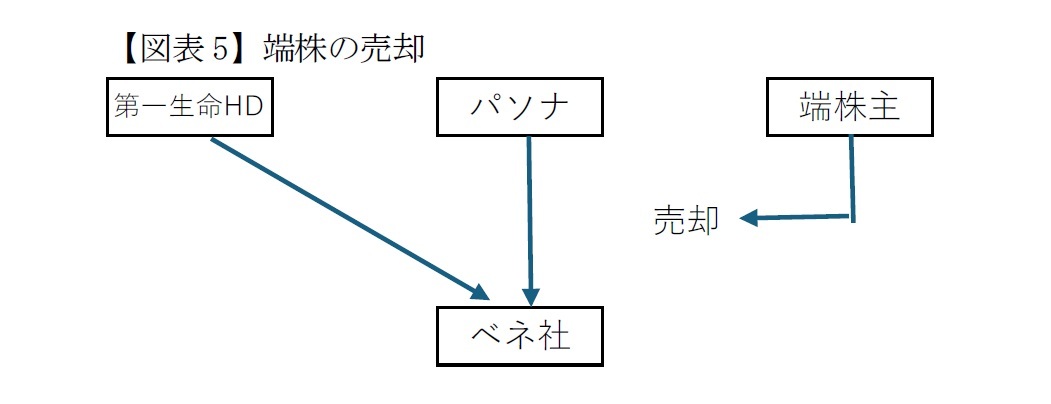

第一生命HDのベネ社買収はいわゆる二段階買収であるが、二段階目では一般株主を締め出し(スクイーズアウト)する。この手続には株式併合という手続が利用される。株式の併合とは複数個の株式(たとえば10株)をあわせて、それより少数の株式(たとえば1株)とするものである(会社法180条)。

第一生命HDによる買収ののち、一般株主の所有する株式すべてが1株未満になる(つまり端株)ように株式を併合する。株式併合は、上述の通り、株主総会の特別決議により成立する。端株は端株の合計数に相当する数の株式を競売または会社等(本件では第一生命HDであろう)が買い取り、それらにより得られた売得金を一般株主(ここでは端株主)に分配をする(会社法235条)ことによって、端株主全員をスクイーズアウトする。その際の分配価格は、公開買付けに応じたとした場合と同一の価格(株式併合前の1株当たり2173円)に相当する金額となる。

一般株主は株式併合が法令・定款違反の場合に差し止めを請求することができる(会社法182条3)が、より重要なのは反対株主の株式買取請求(会社法182条の4)であろう。つまり、第一生命HDの提示する価格が不当に安いと考える株主は、株式併合を決議する株主総会で反対することを事前に通知し、かつ総会で実際に反対をした場合において、ベネ社に公正な価格で買い取りを請求することができる。

第一生命HDのベネ社買収はいわゆる二段階買収であるが、二段階目では一般株主を締め出し(スクイーズアウト)する。この手続には株式併合という手続が利用される。株式の併合とは複数個の株式(たとえば10株)をあわせて、それより少数の株式(たとえば1株)とするものである(会社法180条)。

第一生命HDによる買収ののち、一般株主の所有する株式すべてが1株未満になる(つまり端株)ように株式を併合する。株式併合は、上述の通り、株主総会の特別決議により成立する。端株は端株の合計数に相当する数の株式を競売または会社等(本件では第一生命HDであろう)が買い取り、それらにより得られた売得金を一般株主(ここでは端株主)に分配をする(会社法235条)ことによって、端株主全員をスクイーズアウトする。その際の分配価格は、公開買付けに応じたとした場合と同一の価格(株式併合前の1株当たり2173円)に相当する金額となる。

一般株主は株式併合が法令・定款違反の場合に差し止めを請求することができる(会社法182条3)が、より重要なのは反対株主の株式買取請求(会社法182条の4)であろう。つまり、第一生命HDの提示する価格が不当に安いと考える株主は、株式併合を決議する株主総会で反対することを事前に通知し、かつ総会で実際に反対をした場合において、ベネ社に公正な価格で買い取りを請求することができる。

3|パソナ所有株式の自己株式取得

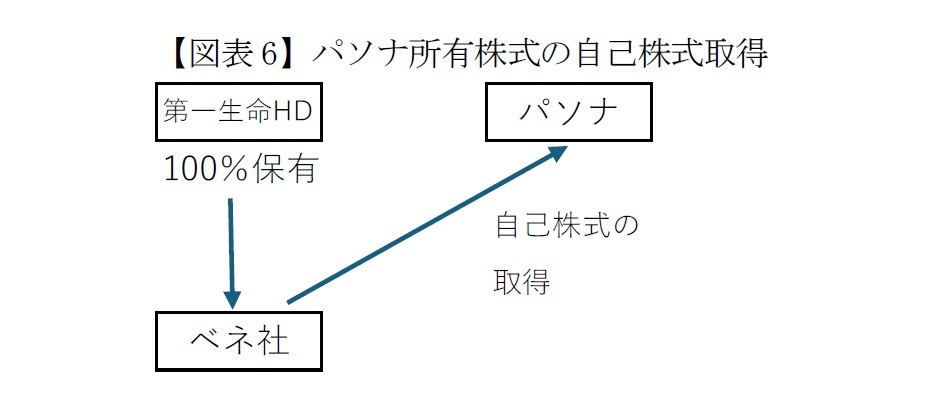

最後の手続としては、パソナの所有するベネ社株式をベネ社が自己株式として取得するというものである。この手続は会社(ベネ社)と株主(パソナ)との合意により、ベネ社が取得するもので、特定の株主(パソナ)から株式を取得するものであるため、株主総会での決議を要する(会社法160条1項)。これは特別決議事項である(会社法309条2項2号)。ただし、利害関係者であるパソナは議決権を有しない(会社法160条4項)ため、第一生命HD単独の賛成により決議は成立する。これによりベネ社は第一生命HDの完全子会社となる。

なお、自己株式の取得のための原資については、ベネ社が減資を行うことと、第一生命HDからの資金提供によって賄われる。ここで第一生命HDの資金の拠出方法を明示していないが、自己株式取得の原資にできない増資ではなく、貸付金の形式を取るものと考えられる。

最後の手続としては、パソナの所有するベネ社株式をベネ社が自己株式として取得するというものである。この手続は会社(ベネ社)と株主(パソナ)との合意により、ベネ社が取得するもので、特定の株主(パソナ)から株式を取得するものであるため、株主総会での決議を要する(会社法160条1項)。これは特別決議事項である(会社法309条2項2号)。ただし、利害関係者であるパソナは議決権を有しない(会社法160条4項)ため、第一生命HD単独の賛成により決議は成立する。これによりベネ社は第一生命HDの完全子会社となる。

なお、自己株式の取得のための原資については、ベネ社が減資を行うことと、第一生命HDからの資金提供によって賄われる。ここで第一生命HDの資金の拠出方法を明示していないが、自己株式取得の原資にできない増資ではなく、貸付金の形式を取るものと考えられる。

ところで自己株式の取得により支払われる金銭のうち、取得に係る株式の比率に応じた資本金の額を超える部分は税制上、剰余金の配当とみなされることになっている。ただし、パソナはベネ社株式を51.16%所有している7ため、このみなし配当について100%益金不算入となっている8。

この自己株式取得の価格は1526円とされている。

7 正確には3分の1超100%未満の会社に適用されるルールである。

8 仮に株式購入のために負債を負っていた場合はその利子相当分は益金不算入額から控除(=課税される)となる。

この自己株式取得の価格は1526円とされている。

7 正確には3分の1超100%未満の会社に適用されるルールである。

8 仮に株式購入のために負債を負っていた場合はその利子相当分は益金不算入額から控除(=課税される)となる。

5――検討

1|問題の所在

エムスリーの公開買付けと第一生命HDの公開買付けの相違点は、前者は親会社が変わることだけを目的としており、上場も維持する予定であった。これに対し、後者は一般株主をすべてスクイーズアウトして非上場とし、第一生命HDの完全子会社化とするものである。前者は、親会社であるパソナの株式を買収することを主要目的とするスキームであって、一般株主の地位は原則として変わらず、影響が軽微である。他方、後者では一般株主は株主という地位を金銭給付と交換に失うことになる。

第一生命HDのスキームでは、一般株主がスクイーズアウトされることを止める手段はない9ので、公開買付け価格(=株式分割時の端株買取価格)において買い取られる株式の対価が不公正なものでないかが唯一の論点となる。ただし、どの程度の価格であれば公正であるのか、一義的に決定する基準はない。

また、公開買付者(第一生命HD)と一般株主とは、公開買付けの取引条件(価格)の設定をめぐって利益相反関係にある。そこで、取引条件決定に至る手順が公正であることをもって、公開買付け価格の公正さを担保するのが原則となっている。

9 スクイーズアウトに使われる株式分割が違法・定款違反であって、一般株主が不利益を被るのであれば、差止を請求できる(会社法182条の3)が、リーガルアドバイザーもついていることから、違法・定款違反は考えにくい。

エムスリーの公開買付けと第一生命HDの公開買付けの相違点は、前者は親会社が変わることだけを目的としており、上場も維持する予定であった。これに対し、後者は一般株主をすべてスクイーズアウトして非上場とし、第一生命HDの完全子会社化とするものである。前者は、親会社であるパソナの株式を買収することを主要目的とするスキームであって、一般株主の地位は原則として変わらず、影響が軽微である。他方、後者では一般株主は株主という地位を金銭給付と交換に失うことになる。

第一生命HDのスキームでは、一般株主がスクイーズアウトされることを止める手段はない9ので、公開買付け価格(=株式分割時の端株買取価格)において買い取られる株式の対価が不公正なものでないかが唯一の論点となる。ただし、どの程度の価格であれば公正であるのか、一義的に決定する基準はない。

また、公開買付者(第一生命HD)と一般株主とは、公開買付けの取引条件(価格)の設定をめぐって利益相反関係にある。そこで、取引条件決定に至る手順が公正であることをもって、公開買付け価格の公正さを担保するのが原則となっている。

9 スクイーズアウトに使われる株式分割が違法・定款違反であって、一般株主が不利益を被るのであれば、差止を請求できる(会社法182条の3)が、リーガルアドバイザーもついていることから、違法・定款違反は考えにくい。

2|公正なM&Aの在り方に関する指針

取引条件決定に至る手順が公正かどうかについて参考にできるものとして、経済産業省が2019年に公表した「公正なM&Aの在り方に関する指針」10(以下、指針)がある。これは経営陣が会社を買収するMBO(Management Buy Out)と支配株主が完全子会社化する際の指針を策定したものである。第一生命HDのケースでは、第一生命HDは支配株主ではないが、親会社であるパソナと合意の上、パソナに代わってベネ社を完全子会社化するのであるから、考え方としてはほぼ同じものと考えてよいと思われる。

指針では、取引条件の公正担保措置として、以下をあげる。

(1)独立した特別委員会の設置

(2)外部専門家の独立した専門的助言等の取得

(3)他の買収者による買収提案の機会の確保(マーケットチェック)

(4)マジョリティ・オブ・マイノリティ条件の設定

(5)一般株主への情報提供の充実とプロセスの透明性の向上

(6)強圧性の排除

10 経産省「公正なM&Aの在り方に関する指針」https://www.meti.go.jp/policy/economy/keiei_innovation/keizaihousei/pdf/fairmaguidelines.pdf 参照。また2023年には対象会社の取締役会と買収者がそれぞれ独立の立場でM&Aに対応する場合の行動指針として、「企業買収における行動指針」https://www.meti.go.jp/press/2023/08/20230831003/20230831003-a.pdfを公表している。

取引条件決定に至る手順が公正かどうかについて参考にできるものとして、経済産業省が2019年に公表した「公正なM&Aの在り方に関する指針」10(以下、指針)がある。これは経営陣が会社を買収するMBO(Management Buy Out)と支配株主が完全子会社化する際の指針を策定したものである。第一生命HDのケースでは、第一生命HDは支配株主ではないが、親会社であるパソナと合意の上、パソナに代わってベネ社を完全子会社化するのであるから、考え方としてはほぼ同じものと考えてよいと思われる。

指針では、取引条件の公正担保措置として、以下をあげる。

(1)独立した特別委員会の設置

(2)外部専門家の独立した専門的助言等の取得

(3)他の買収者による買収提案の機会の確保(マーケットチェック)

(4)マジョリティ・オブ・マイノリティ条件の設定

(5)一般株主への情報提供の充実とプロセスの透明性の向上

(6)強圧性の排除

10 経産省「公正なM&Aの在り方に関する指針」https://www.meti.go.jp/policy/economy/keiei_innovation/keizaihousei/pdf/fairmaguidelines.pdf 参照。また2023年には対象会社の取締役会と買収者がそれぞれ独立の立場でM&Aに対応する場合の行動指針として、「企業買収における行動指針」https://www.meti.go.jp/press/2023/08/20230831003/20230831003-a.pdfを公表している。

3|指針に照らした第一生命HDの完全子会社化

以下では、指針の各項目に照らして第一生命HDの完全子会社化(以下、本件子会社化)について検討を行う。

(1)独立した特別委員会の設置 これは対象者(ベネ社)による独立した特別委員会の設置に関するものである。特別委員会は、中立的な立場ではなく、対象者と一般株主の利益を図る立場に立って行動することが期待される組織である。ベネ社はエムスリーからの買収提案時に、社外取締役(監査等委員)である3名からなる特別委員会を設置している。指針でも株主総会で選任され、株主から直接責任追及を受けうるなどの理由で社外取締役が特別委員会の構成員になることが最も適切であるとしている。

指針では、特別委員会が取引条件の交渉過程に実質的に関与することが望ましいとされているが、ニュースリリースでは第一生命HDとの折衝において積極的な役割を担っていたとのことである。実際に第一生命HDの間で価格折衝が特別委員会の関与のもと数度にわたって行われており、この観点からは本件子会社化には公正な手続が行われていると言ってよい。

(2)外部専門家の独立した専門的助言等の取得 指針では、法務アドバイザーからの助言を取得し、かつ第三者評価機関等からの株式価値算定書等の取得に基づいて対象会社の取締役会または特別委員会により判断することが望ましいとする。特別委員会は必ずしも企業価値について専門性を有するわけではなく、経験と専門知識のある機関の助言が必要なためである。

本件子会社化にあたっては、対象会社が大手法律事務所からの助言を得ている。また、公開買付者(第一生命HD)、エムスリー、パソナおよび対象者のいずれからも独立した立場にある大手証券会社から株式価値算定書を取得し、株価算定に基礎にしている。

なお、指針では第三者評価機関等が、合意された取引条件が当時会社や一般株主にとって公正であるとの意見を表明する「フェアネス・オピニオン」を取得することが、利益相反や情報の非対称性の問題に対処するのに有効であるとしている。しかし、本件子会社化においては、株式価値算定書に公正さを疑う余地がなく、かつ各種の利益相反回避措置を採用していることから、「フェアネス・オピニオン」は取得していないとのことである。

(3)他の買収者による買収提案の機会の確保(マーケットチェック)マーケットチェックは他の潜在的な買収者によって対抗的な買収提案を行われる機会を確保することをいう。一般株主にとってより魅力的な買収提案が可能であるならば、そちらを選択できることで公正さを確保するものである。

そもそも本件子会社化自体が、エムスリーの公開買付けに対するマーケットチェックの結果であると言えよう。本件子会社化に関するマーケットチェックであるが、マーケットチェックは他の買収者が買収を決定できるだけの期間を確保することであり、第一生命HDは本件子会社化について2023年12月7日付で公開買付け実施予定について公表し、2024年3月11日まで買付けを行うことから、マーケットチェックは確保されているものと考えられる。

(4)マジョリティ・オブ・マイノリティ条件(MOM)の設定 MOMでは、M&Aの実施に際し、公開買付けに応募することができる株式のうちで過半数を確保できることを公開買付けの成立の要件とすることをあらかじめ表明することをいう。少数派である一般株主のうちでも過半数の賛同が得られていることで価格が適正であるとするものである。本件子会社化においては、公開買付けの成立を不安定にするため、実施しないこととされている。

(5)一般株主への情報提供の充実とプロセスの透明性の向上 一般株主は買収者ほどの情報を持たないため、情報の非対称性が存在する。したがって法定書類の記載を充実するとともに、任意でも説明を充実することが望ましい。本件子会社化においては法定書類のほか、ニュースリリースの形でも詳細な説明を行っている。

(6)強圧性の排除 強圧性とは公開買付けに応じなかった一般株主が、その後、不利に取り扱われることとなる場合には、実質上、公開買付けに不満があっても応じざるを得ないことになる問題を言う。本件子会社化においては、公開買付けの実施後、株式併合によるスクイーズアウトにおける株式の対価が公開買付けに応じた場合と同額となるように設定されており、強圧性の問題が大きいとは言えない。

そして公開買付け価格に不満のある株主は、その後行われる株式併合の株主総会の際に反対を行うことを通じて、公正な価格で買い取ることを請求することができる(会社法182条の4)。

以上の通り、フェアネス・オピニオンを取得しないことやMOMを実施しないことなど指針が望ましいとする手続をすべて満たしているわけではないが、ニュースリリースを見ると、公開買付け価格の決定に対して、数回やり取りを行い、対象者は特別委員会の関与の下で買取価格を引き上げることに成功している。そうすると全体的にみると公正な手順に従って価格算定が行われたといえるのではないかと考える。

以下では、指針の各項目に照らして第一生命HDの完全子会社化(以下、本件子会社化)について検討を行う。

(1)独立した特別委員会の設置 これは対象者(ベネ社)による独立した特別委員会の設置に関するものである。特別委員会は、中立的な立場ではなく、対象者と一般株主の利益を図る立場に立って行動することが期待される組織である。ベネ社はエムスリーからの買収提案時に、社外取締役(監査等委員)である3名からなる特別委員会を設置している。指針でも株主総会で選任され、株主から直接責任追及を受けうるなどの理由で社外取締役が特別委員会の構成員になることが最も適切であるとしている。

指針では、特別委員会が取引条件の交渉過程に実質的に関与することが望ましいとされているが、ニュースリリースでは第一生命HDとの折衝において積極的な役割を担っていたとのことである。実際に第一生命HDの間で価格折衝が特別委員会の関与のもと数度にわたって行われており、この観点からは本件子会社化には公正な手続が行われていると言ってよい。

(2)外部専門家の独立した専門的助言等の取得 指針では、法務アドバイザーからの助言を取得し、かつ第三者評価機関等からの株式価値算定書等の取得に基づいて対象会社の取締役会または特別委員会により判断することが望ましいとする。特別委員会は必ずしも企業価値について専門性を有するわけではなく、経験と専門知識のある機関の助言が必要なためである。

本件子会社化にあたっては、対象会社が大手法律事務所からの助言を得ている。また、公開買付者(第一生命HD)、エムスリー、パソナおよび対象者のいずれからも独立した立場にある大手証券会社から株式価値算定書を取得し、株価算定に基礎にしている。

なお、指針では第三者評価機関等が、合意された取引条件が当時会社や一般株主にとって公正であるとの意見を表明する「フェアネス・オピニオン」を取得することが、利益相反や情報の非対称性の問題に対処するのに有効であるとしている。しかし、本件子会社化においては、株式価値算定書に公正さを疑う余地がなく、かつ各種の利益相反回避措置を採用していることから、「フェアネス・オピニオン」は取得していないとのことである。

(3)他の買収者による買収提案の機会の確保(マーケットチェック)マーケットチェックは他の潜在的な買収者によって対抗的な買収提案を行われる機会を確保することをいう。一般株主にとってより魅力的な買収提案が可能であるならば、そちらを選択できることで公正さを確保するものである。

そもそも本件子会社化自体が、エムスリーの公開買付けに対するマーケットチェックの結果であると言えよう。本件子会社化に関するマーケットチェックであるが、マーケットチェックは他の買収者が買収を決定できるだけの期間を確保することであり、第一生命HDは本件子会社化について2023年12月7日付で公開買付け実施予定について公表し、2024年3月11日まで買付けを行うことから、マーケットチェックは確保されているものと考えられる。

(4)マジョリティ・オブ・マイノリティ条件(MOM)の設定 MOMでは、M&Aの実施に際し、公開買付けに応募することができる株式のうちで過半数を確保できることを公開買付けの成立の要件とすることをあらかじめ表明することをいう。少数派である一般株主のうちでも過半数の賛同が得られていることで価格が適正であるとするものである。本件子会社化においては、公開買付けの成立を不安定にするため、実施しないこととされている。

(5)一般株主への情報提供の充実とプロセスの透明性の向上 一般株主は買収者ほどの情報を持たないため、情報の非対称性が存在する。したがって法定書類の記載を充実するとともに、任意でも説明を充実することが望ましい。本件子会社化においては法定書類のほか、ニュースリリースの形でも詳細な説明を行っている。

(6)強圧性の排除 強圧性とは公開買付けに応じなかった一般株主が、その後、不利に取り扱われることとなる場合には、実質上、公開買付けに不満があっても応じざるを得ないことになる問題を言う。本件子会社化においては、公開買付けの実施後、株式併合によるスクイーズアウトにおける株式の対価が公開買付けに応じた場合と同額となるように設定されており、強圧性の問題が大きいとは言えない。

そして公開買付け価格に不満のある株主は、その後行われる株式併合の株主総会の際に反対を行うことを通じて、公正な価格で買い取ることを請求することができる(会社法182条の4)。

以上の通り、フェアネス・オピニオンを取得しないことやMOMを実施しないことなど指針が望ましいとする手続をすべて満たしているわけではないが、ニュースリリースを見ると、公開買付け価格の決定に対して、数回やり取りを行い、対象者は特別委員会の関与の下で買取価格を引き上げることに成功している。そうすると全体的にみると公正な手順に従って価格算定が行われたといえるのではないかと考える。

6――おわりに

生命保険会社は、個人保険のほか、団体保険を販売している。たとえば、総合福祉団体定期保険といった従業員が一律に加入する保険は会社の福利厚生制度である弔慰金あるいは死亡退職金といった制度を成り立たせる保険商品である。また、団体保険や団体医療保険など従業員個人が加入する保険も福利厚生制度の一つである。

ベネ社は福利厚生サービスを提供する会社であるところ、第一生命HDの完全子会社化することにはさまざまな見方があろう。第一生命の大きな顧客基盤や販売組織をベネ社が利用できるのはメリットだが、保険会社とは独立したパソナの子会社であれば、他の保険会社とも提携が容易であったはずである。うまく第一生命HDとベネ社のシナジーが生ずれば成功と言えるだろう。その意味では、ベネ社の新サービスや新規取組、第一生命HDにおける福利厚生サービスの保険事業への組み込みがうまくいくかどうかが今後の注目点となろう。

ベネ社は福利厚生サービスを提供する会社であるところ、第一生命HDの完全子会社化することにはさまざまな見方があろう。第一生命の大きな顧客基盤や販売組織をベネ社が利用できるのはメリットだが、保険会社とは独立したパソナの子会社であれば、他の保険会社とも提携が容易であったはずである。うまく第一生命HDとベネ社のシナジーが生ずれば成功と言えるだろう。その意味では、ベネ社の新サービスや新規取組、第一生命HDにおける福利厚生サービスの保険事業への組み込みがうまくいくかどうかが今後の注目点となろう。

(2024年04月01日「基礎研レポート」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1866

経歴

- 【職歴】

1985年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所 内部監査室長兼システム部長

2015年4月 生活研究部部長兼システム部長

2018年4月 取締役保険研究部研究理事

2021年4月 常務取締役保険研究部研究理事

2024年4月 専務取締役保険研究部研究理事

2025年4月 取締役保険研究部研究理事

2025年7月より現職

【加入団体等】

東京大学法学部(学士)、ハーバードロースクール(LLM:修士)

東京大学経済学部非常勤講師(2022年度・2023年度)

大阪経済大学非常勤講師(2018年度~2022年度)

金融審議会専門委員(2004年7月~2008年7月)

日本保険学会理事、生命保険経営学会常務理事 等

【著書】

『はじめて学ぶ少額短期保険』

出版社:保険毎日新聞社

発行年月:2024年02月

『Q&Aで読み解く保険業法』

出版社:保険毎日新聞社

発行年月:2022年07月

『はじめて学ぶ生命保険』

出版社:保険毎日新聞社

発行年月:2021年05月

松澤 登のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/15 | 芝浦電子の公開買付け-ヤゲオのTOB成立 | 松澤 登 | 研究員の眼 |

| 2025/10/09 | ソニーのパーシャル・スピンオフ-ソニーフィナンシャルの分離・上場 | 松澤 登 | 研究員の眼 |

| 2025/09/18 | 欧州委員会、Googleに制裁金-オンライン広告サービス市場での支配力濫用 | 松澤 登 | 研究員の眼 |

| 2025/09/12 | スマホ競争促進法の指針-Digital Markets Actとの比較 | 松澤 登 | 基礎研レポート |

新着記事

-

2025年10月15日

インド消費者物価(25年10月)~9月のCPI上昇率は1.5%に低下、8年ぶりの低水準に -

2025年10月15日

「生活の質」と住宅価格の関係~教育サービス・治安・医療サービスが新築マンション価格に及ぼす影響~ -

2025年10月15日

IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 -

2025年10月15日

中国の物価関連統計(25年9月)~コアCPIの上昇率が引き続き拡大 -

2025年10月15日

芝浦電子の公開買付け-ヤゲオのTOB成立

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【ベネフィット・ワンの二段階買収-第一生命HDによる完全子会社化】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ベネフィット・ワンの二段階買収-第一生命HDによる完全子会社化のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.