- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場-

主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場-

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

(1) イギリス

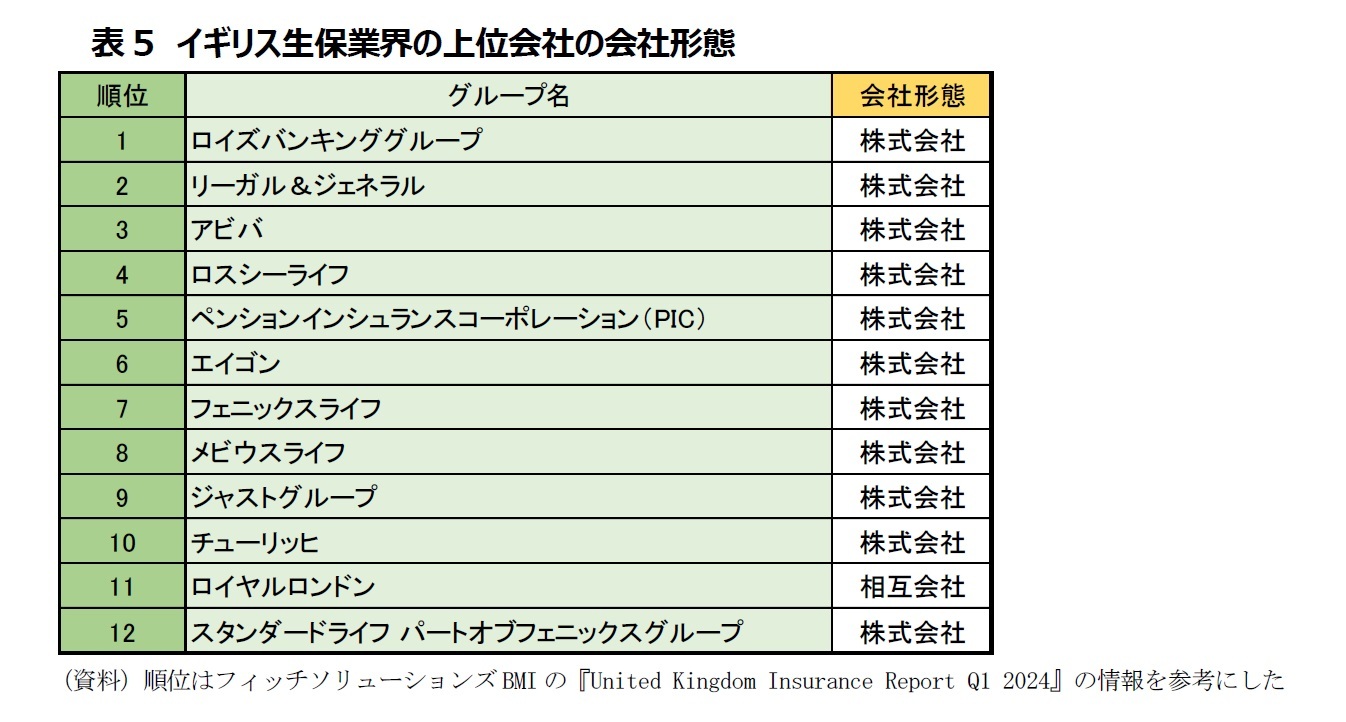

英国では、生保業界の上位社に相互会社はほとんど残っておらず、表5では、第11位にロイヤルロンドンがあるだけである。より調査範囲を広げれば、リバプールビクトリアがこれらの会社に次ぐ業績を挙げているが、同社は相互会社ではなくフレンドリーソサエティである。一時期、ロイヤルロンドンとリバプールビクトリアが合併の話し合いをしているという報道があったが、成立しなかったようである。

ドイツの保険会社は、株式会社、相互会社、公法上の会社、という3つの会社形態で設立されている。またEUベースの欧州会社として設立することも可能である。

ドイツ保険業協会(GDV)のホームページには、株式会社(その欧州版である欧州会社を含む)、相互会社、公法上の会社、それぞれの機関数に関するデータが公開されている(表6)。

米国生保協会(ACLI)のデータとは異なり、相互会社の子会社である株式会社は、表6では株式会社に含まれている。

またGDVのホームページには、生保も含めた全保険会社の会社形態に関して、以下の記述もある。

ドイツの保険市場は、伝統的に多種多様な保険会社によって特徴づけられてきました。自助組織、国家主導、商業保険という保険事業の3つの歴史的ルーツは、今日でも相互会社グループ、公的保険グループ、株式会社グループの共存に反映されています。

個々の保険会社の法的形態を見ると、株式会社(その欧州版である欧州会社を含む)が保険料シェアの80%を占め、保険業界で支配的な法的形態であるように見えます。しかし、これは、相互会社や公法上の会社が、その柔軟性と実用性の高さから子会社については株式会社の法的形式を広く利用しているという事実によるものです。個々の保険会社をグループのメンバーシップまたは所有者の経済的性格に応じて経済的な観点から法的形態に分類すると、3つの形態はすべてドイツの保険市場の強力な柱であり続けています。(https://www.gdv.de/gdv/statistik/statistiken-zur-deutschen-versicherungswirtschaft-uebersicht/branche-insgesamt/versicherungsunternehmen-nach-rechtsform-137706)

ちなみに先述のICMIF・AMICEの『欧州ミューチュアルマーケットシェア2023』では、2022年のドイツ生保市場におけるミューチュアルズの保険料シェアは40.4%、損害保険市場における保険料シェアは50.4%であり、先のイギリスと比べてたいへん大きい。

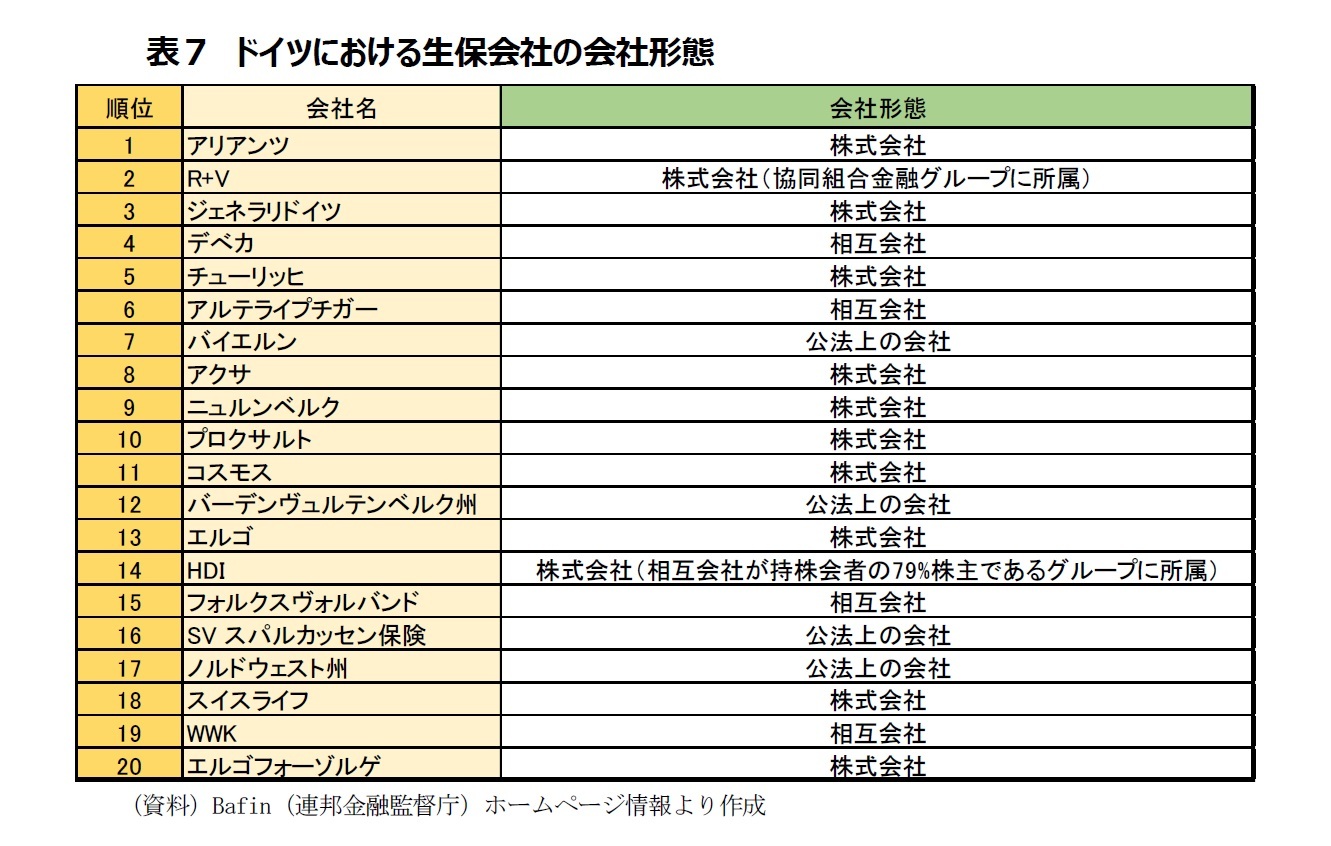

ドイツにおける個々の生保グループの会社形態を見ると、表7の通りである。

第4位にデベカ、第6位にアルテライプチガー、第15位にフォルクスヴォルバンド、第19位にWWKと、相互会社が散見される。表7中の会社の他、有名な会社としては第25位に、イギリスのエクイタブルとともに世界の相互会社のルーツとされるゴータ生命がある。

また、第2位のR+Vは、農業金融の協同組合銀行と信用金庫類似の協同組合銀行をルーツとするフォルクスバンケン ライファイゼンバンケン協同組合金融グループに所属する会社である。HDIは賠償責任保険の相互会社HDIが持株会社の株式の79%を保有するタランクスグループに所属する生保会社である。

フランスは、公的医療保険を補完する民間医療保険の重要な提供機関の一つとして共済組合があるように、相互形態の保険提供者が国民生活に深く根付いている国である。

ICMIF・AMICEの『欧州ミューチュアルマーケットシェア2023』で見ても、フランスにおけるミューチュアルズの生命保険セクターにおける保険料シェアは49.2%、損害保険セクターにおける保険料シェアは60.5%と、英独と比べても大きい。

フランスには、他国にあるような、相互会社の株式会社転換に関する法律の条文はない。代わりに相互会社が相互保険グループを形成してその構成メンバーとなる枠組(SGAM)を可能にする規定が存在する。

表8を見ると、上位10社の中に相互会社はないが、第11位のアベイユアシュランスは相互保険グループAémaグループ内の相互会社、第12位のAG2R ラ モンディアル、第13位のCovéaは相互保険グループである。

また、第5位のBPCEは地域の協同組合が株式を保有するバンクポピュレールとケス・デパーニュ銀行が株主として形成した大手金融グループBPCE内の生保会社であり、第8位のACM(アシュランスドゥクレディミューチュエル)と第10位のスラベニールは大手協同組合銀行クレディミューチュエルの子会社、第15位のMutavieはアベイユアシュランスも所属する相互保険グループAémaグループ内の株式会社、第16位のグルーパマ-ガンは損保相互会社グルーパマの子株式会社である。

(1) オーストラリア

オーストラリアでは、1990年代に大手生保相互会社が株式会社に転じ、今日では主な大手生保会社に相互会社はなくなっている。

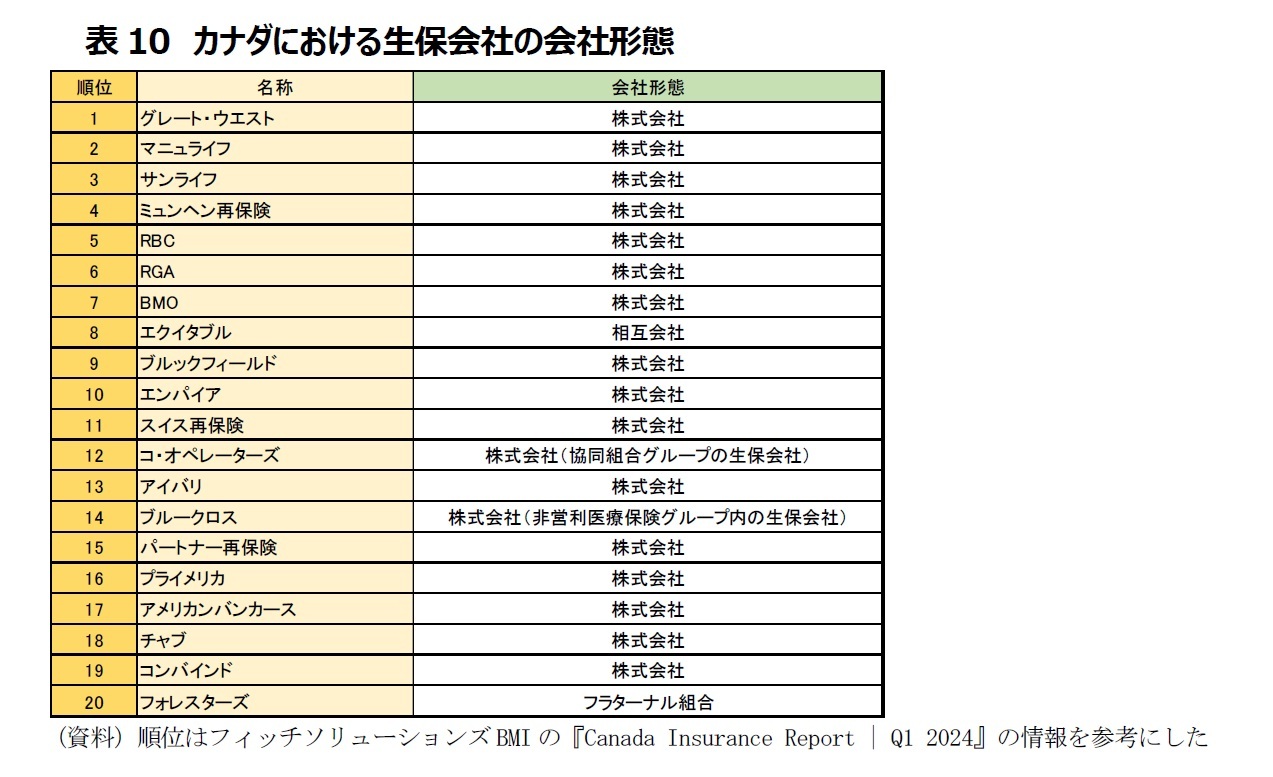

カナダも2000年前後に相互会社の株式会社化が相次いだ結果、今日では相互会社はほとんど残っていない。表10では第8位にエクイタブルオブカナダがあるのみである。

その他には、第12位に協同組合グループの生保会社コ・オペレーターズ、第14位に非営利医療保険ブルークロスグループ内の生保会社ブルークロス、第20位にフラターナル組合であるフォレスターズがある。

(2024年03月12日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!松岡 博司のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2024/03/13 | 英国生保市場の構造変化-年金事業への傾斜がもたらした繁忙とプレーヤーの変化- | 松岡 博司 | 基礎研レポート |

| 2024/03/12 | 主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場- | 松岡 博司 | 基礎研レポート |

| 2023/09/05 | コロナパンデミック前後の英国生保市場の動向(1)-年金を中核事業とする生保業績- | 松岡 博司 | 保険・年金フォーカス |

| 2023/07/19 | インド生保市場における 生保・年金のオンライン販売の動向-デジタル化を梃子に最先端を目指す動き- | 松岡 博司 | 保険・年金フォーカス |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

主要国の生保相互会社の状況-各国で株式会社と相互会社の競争と共存が定常化-デジタル化等の流れを受けた新しい萌芽も登場-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.