- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国生保の契約者配当-米国では各社の配当利率の比較が行われている

米国生保の契約者配当-米国では各社の配当利率の比較が行われている

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

米国では、保険会社が有配当保険の配当の計算に用いる配当利率を公表しているケースがある。それらの情報をまとめて、各社の配当を比較しているサイトもある。

こうしたなかで、米国アクチュアリー会の研究機関は、2022年に配当についてのレポート1を公表している。今回は、このレポートを中心に、米国生保の配当について、見ていくこととしたい。

1 “Mechanics of Dividends” Dale Hagstrom (the Society of Actuaries Research Institute, Mar. 2022)

2――米国における配当利率の表示

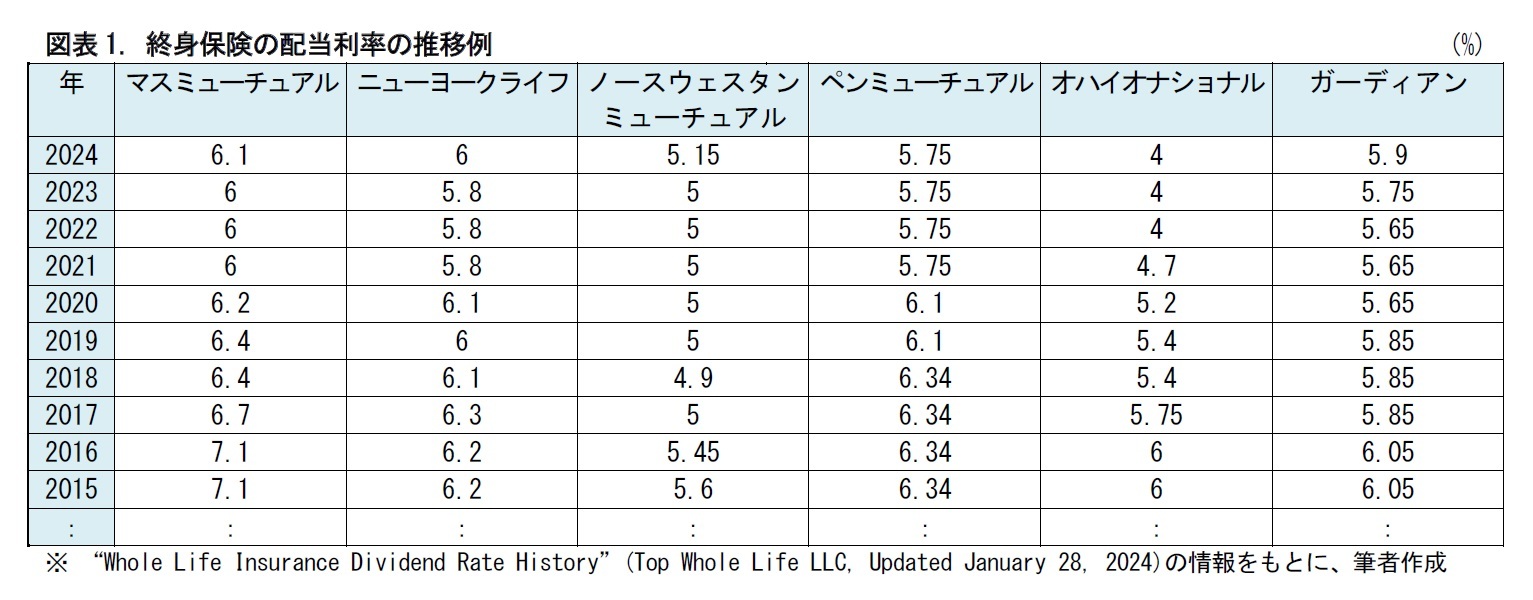

1|米国には生保各社の配当利率の比較サイトがある

一般に、米国では、終身保険等の伝統的保険は有配当保険として販売されている。保険料から配当を差し引いた分が、契約者が支払う実質保険料となる。契約者にとっては、たとえ保険料が安くても、配当が小額であれば、結果的に実質保険料が高くなる可能性がある。そこで、保険料とともに配当の水準についても関心が集まることとなっている。

通常、配当は保証されておらず、保険会社の資産運用、保険金支払、事業費などの状況により、毎年変動する。保険会社側からは、配当水準を決定する際の利率を公表することで、自社の保険をアピールすることができる。実際に、保険会社各社はそうした公表を行っている。それをまとめたサイトもあり、保険会社の比較をしている。

2024年の配当に関して、これまでに公表した保険会社をみると、配当利率を引き上げる会社が複数出てきている。有配当契約は、増配基調となっており、サイトを通じた比較が進められている。

配当率は、募集文書に表示される。配当などの募集文書表示を適切に行うためのルールが、NAICのモデル法2やそれに基づく各州の保険法、アクチュアリー実務基準として示されている。

募集文書等に、配当を決定するために使用される利率を記載する場合、その水準は現在の配当支払可能な利率と、規律された現行利率(DCS)3の、いずれをも超えてはならないとされている。その他にも、契約例示に関する様々な規制が、詳細に定められている。これは、1990年代に米国で起きた高金利の予測に基づくキャッシュ・バリュー(契約価値)の誇大表示問題に対応したものとされている。4

2 “Life Insurance Illustrations Model Regulation”(NAIC, Apr. 2001))

3 DCSは、Disciplined Current Scaleの略。保険会社が非保証要素を恣意的に高く見積もって顧客に有利な将来予測を提示することを防ぐために、保険会社にはイラストレーション・アクチュアリーが置かれる。イラストレーション・アクチュアリーは、過去の実績に基づいた合理的な算出基礎に基づく利率としてDCSを設定し、毎年その数理的な妥当性を認証しなくてはならないとされている。

4 「諸外国における保険募集規制を中心とした保険監督行政・規制について[第Ⅰ編 米国]」(財団法人損害保険事業総合研究所研究部, 2004年3月)を参考に、筆者がまとめた。

3――配当の仕組み

1|配当は貢献差益の原則をもとに決められる

まず、配当を決定する際の原則から見ていく。アメリカでは、配当は、貢献差益の原則5をもとに決められるべきとされている。これは、長期的に、保険契約が分配可能剰余金に貢献したと考えられる割合に応じて、配当を分配するという原則だ。ただし、実務を行う上では、いくつかの実際的な検討事項や制約も考慮される。

5 英語の“Contribution Principle”の訳。保険会社が配当を公平に行うための原則。保険会社は一度配当支払の総額を決めるとその額は分配可能な収益(サープラス)に貢献した対象契約の保険金額に比例して分割されなくてはならない、とされている。(「生命保険用語 英和・和英辞典」(公益財団法人 生命保険文化センター オンライン辞典)より)

つぎに、一般的な配当の決定プロセスを見ていく。配当は、総額の決定と、分配の決定の2つの決定過程を経て決められる。

まず、取締役会は分配可能剰余金(案)の総額を決める。これは、将来発生しうる経営上のリスクに備えた純資産の留保と、契約者の実質保険料負担の低減のバランスを反映することが求められる。その経営判断は、一般社会や規制当局への示し方、格付機関の評価等の要素も踏まえて行われることが多いものと思われる。

その後、取締役会は、経営層や配当アクチュアリーが推奨する配当率を考慮して、保険契約間の分配を決める。この分配は、技術的には、配当率を設するシステムのプログラムによることが一般的であり、配当アクチュアリーの設定方式に依存するところが大きい。

通常、配当金の大部分は長期有効契約に対して支払われる。このため、取締役会、経営層、配当アクチュアリーは、配当率を策定する際に、前年度の早い段階から、保有契約について資産運用状況、保険給付動向、事業費動向等を見極め、配当率変更の可能性について分析を行うことが必要となる。

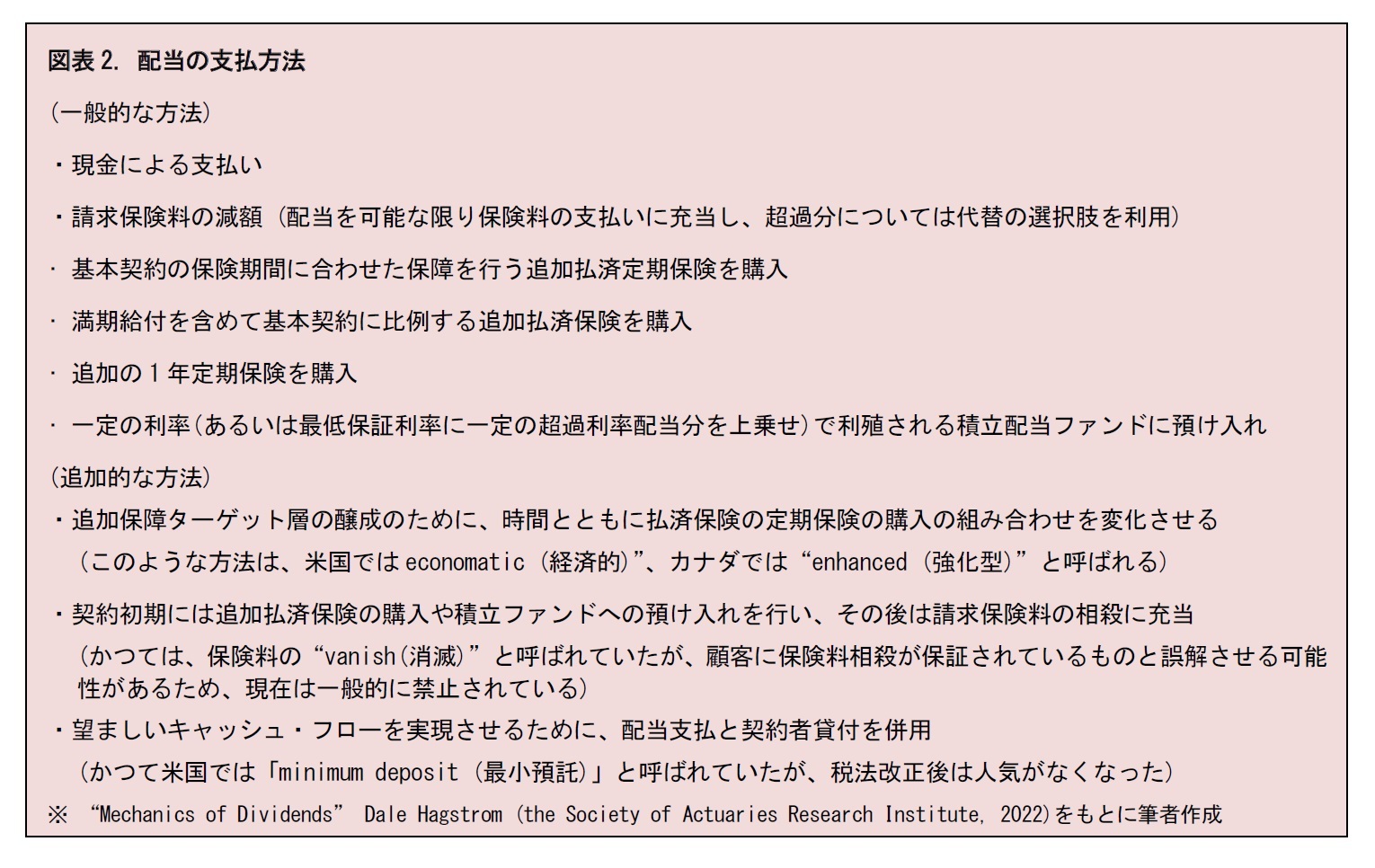

配当の支払方法には、いくつかの種類がある。レポートでは、次の支払方法が示されている。

6 “Life Insurance Illustrations Model Regulation”(NAIC, Apr. 2001)のSection 6. (General Rules and Prohibitions) B.(6)では、生命保険契約の販売に募集文書を使用する場合、保険会社、その募集人、またはその他の権限のある代理人は、次のことを行ってはならない : 将来の保険料の一部を支払うために非保証要素を使用するプランを説明するにあたり、「消滅」、「消滅保険料」、または保険が支払済であることを意味する同様の用語を使用すること、とされている。

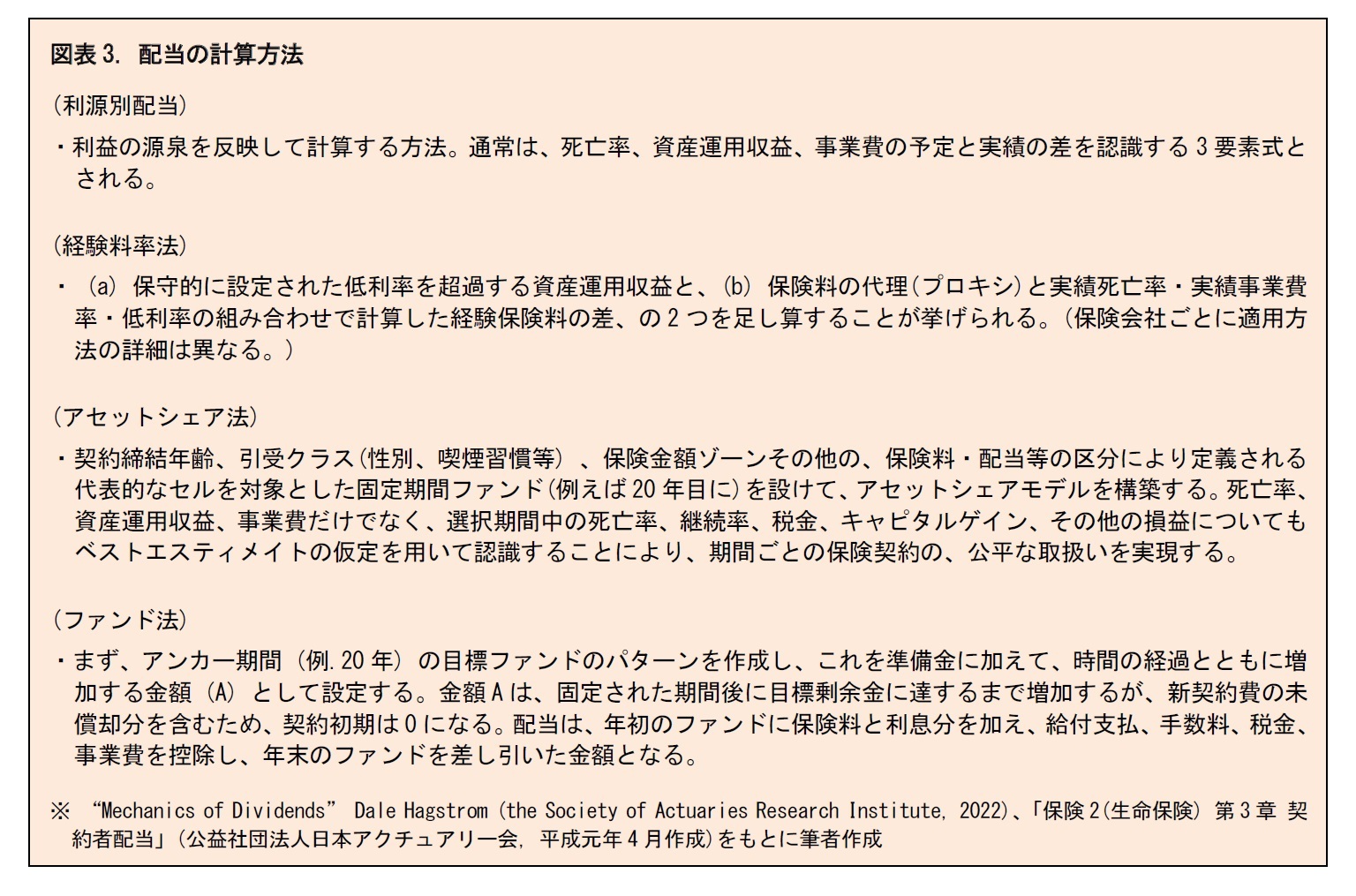

つづいて、配当の計算方法について見ていこう。レポートでは、配当について4つの計算方法が示されている。

配当は毎年変更する可能性があるため、実務上、配当率を変更しても計算が簡単にできることが望ましい。その点では、利源別配当や経験料率法が限定的な要素をもとに計算を行うため比較的簡単であるのに対し、アセットシェア法やファンド法は様々な要素を組み入れた計算を行うため複雑化する可能性があるとされる。

また、これら4つの方法にはバリエーションがある。例えば、新契約の基礎率改定を行った場合に、既契約にも配当の形で反映しようとする(調整配当)と、その計算が複雑なものとなる可能性がある。さらに、終身保険等で、終身に渡ってリスクエクスポージャーと利益の累積の比率として配当を行う場合も、計算上の困難が生じやすい。毎年のリスクエクスポージャーと配当後利益の累積の比率を見たうえで、配当を調整して目標比率に近づけることとなる。経験はモデルに入力された経験係数で表され、キャッシュ・フローの累積として表されているわけではないため、計算を一から行う必要が生じることとなる。

(2024年03月05日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米国生保の契約者配当-米国では各社の配当利率の比較が行われている】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国生保の契約者配当-米国では各社の配当利率の比較が行われているのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.