- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 成約事例で見る東京都心部のオフィス市場動向(2023年下期)-「オフィス拡張移転DI」の動向

2024年02月28日

文字サイズ

- 小

- 中

- 大

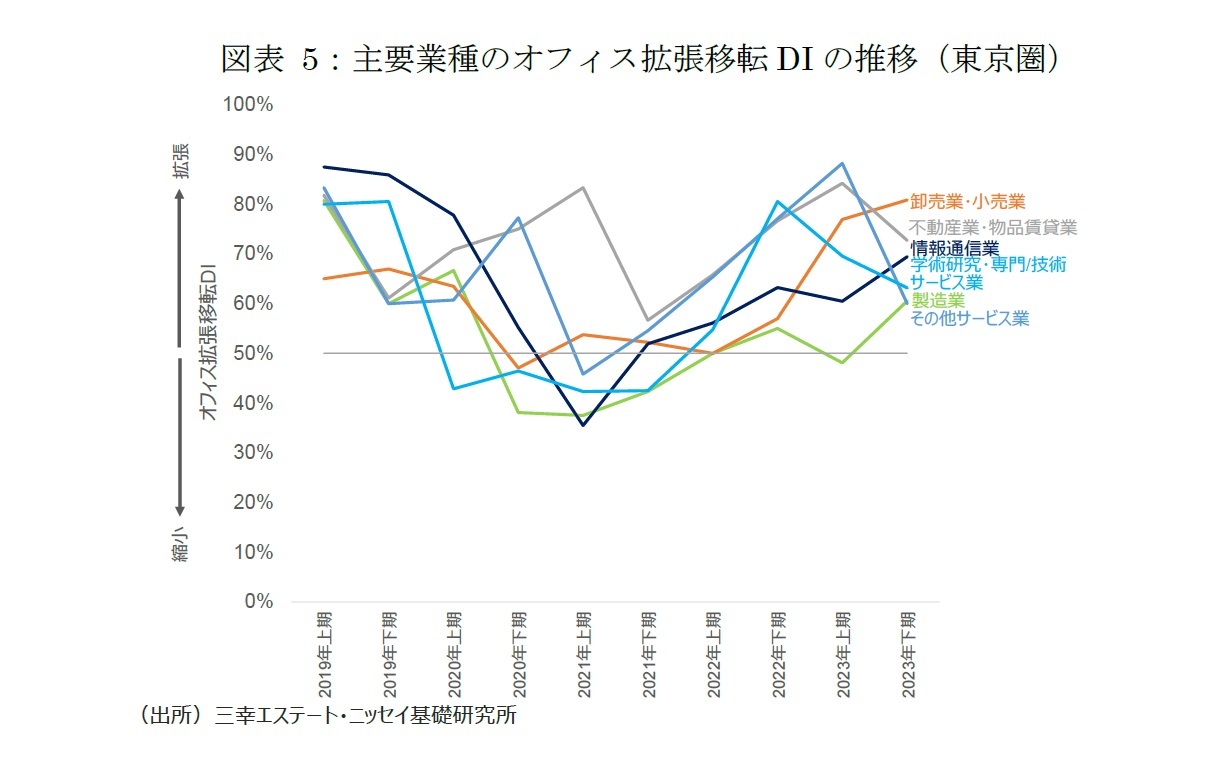

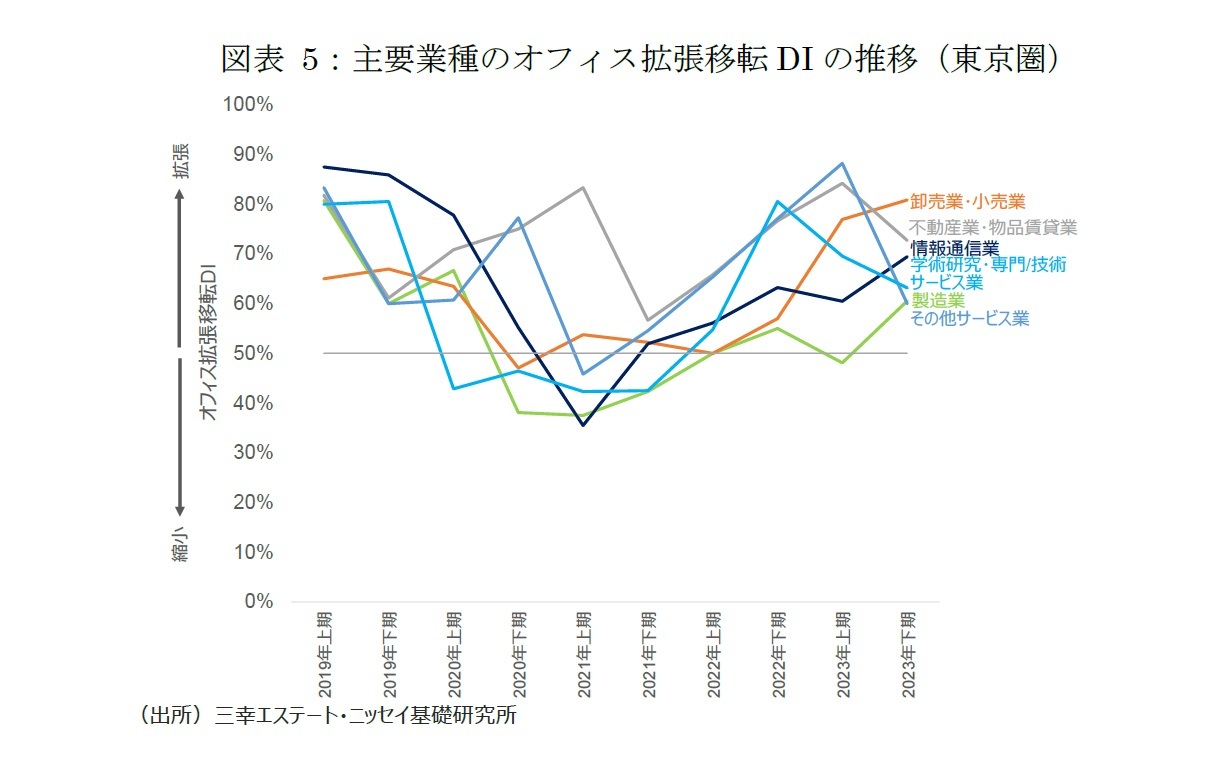

3|「製造業」と「情報通信業」が回復傾向も、堅調だった一部の内需系業種に反動減

主要業種のオフィス拡張移転DIについて、コロナ禍における推移を見ると、まず「学術研究・専門/技術サービス業」が2020年上期に43%(2019年下期81%)と大幅に低下した(図表5)5。続いて、「製造業」が2020年下期に38%(同60%)、「情報通信業」が2021年上期に36%(同86%)へ低下した。これらの業種は、コロナ禍においても業績が総じて底堅く推移したが、複数の企業が在宅勤務を積極的に活用することで、オフィスの縮小や解約などを進める発表した。その他の主要業種では、「卸売業・小売業」が2020年下期に47%(同67%)、「その他サービス業」が2021年上期に46%(同60%)に低下したが、前述の3業種と比較すると小幅な低下にとどまった。

2021年下期以降、オフィス需要が底を打ち、「情報通信業」がデジタル化加速の恩恵を受けて52%に回復した。2022年上期には「製造業」が50%、「学術研究・専門/技術サービス業」が55%に上昇し、全ての業種で50%以上となった。そして、2022年下期には、「学術研究・専門/技術サービス業」が81%、「その他サービス業」が77%、「不動産業・物品賃貸業」が77%と、一部の業種ではコロナ禍前の水準に戻った。

2023年上期は内需中心の業種のオフィス需要が堅調だったが、「情報通信業(61%)」と「製造業(48%)」は伸び悩んだ。一方で、下期は「不動産業・物品賃貸業」が73%、「その他サービス業」が60%と、堅調だった一部の業種に反動が見られた。その反面、停滞感が見られた「情報通信業」が69%、「製造業」が61%と、改善に転じた6。

主要業種のオフィス拡張移転DIについて、コロナ禍における推移を見ると、まず「学術研究・専門/技術サービス業」が2020年上期に43%(2019年下期81%)と大幅に低下した(図表5)5。続いて、「製造業」が2020年下期に38%(同60%)、「情報通信業」が2021年上期に36%(同86%)へ低下した。これらの業種は、コロナ禍においても業績が総じて底堅く推移したが、複数の企業が在宅勤務を積極的に活用することで、オフィスの縮小や解約などを進める発表した。その他の主要業種では、「卸売業・小売業」が2020年下期に47%(同67%)、「その他サービス業」が2021年上期に46%(同60%)に低下したが、前述の3業種と比較すると小幅な低下にとどまった。

2021年下期以降、オフィス需要が底を打ち、「情報通信業」がデジタル化加速の恩恵を受けて52%に回復した。2022年上期には「製造業」が50%、「学術研究・専門/技術サービス業」が55%に上昇し、全ての業種で50%以上となった。そして、2022年下期には、「学術研究・専門/技術サービス業」が81%、「その他サービス業」が77%、「不動産業・物品賃貸業」が77%と、一部の業種ではコロナ禍前の水準に戻った。

2023年上期は内需中心の業種のオフィス需要が堅調だったが、「情報通信業(61%)」と「製造業(48%)」は伸び悩んだ。一方で、下期は「不動産業・物品賃貸業」が73%、「その他サービス業」が60%と、堅調だった一部の業種に反動が見られた。その反面、停滞感が見られた「情報通信業」が69%、「製造業」が61%と、改善に転じた6。

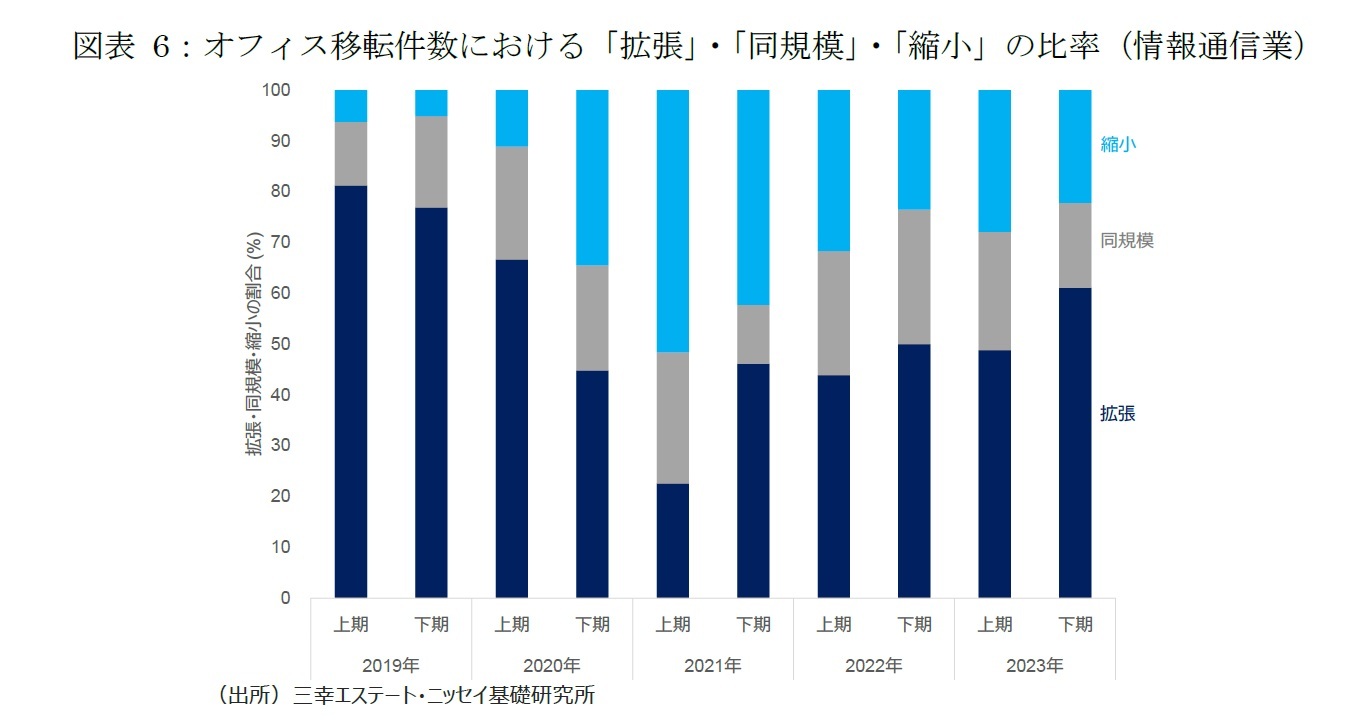

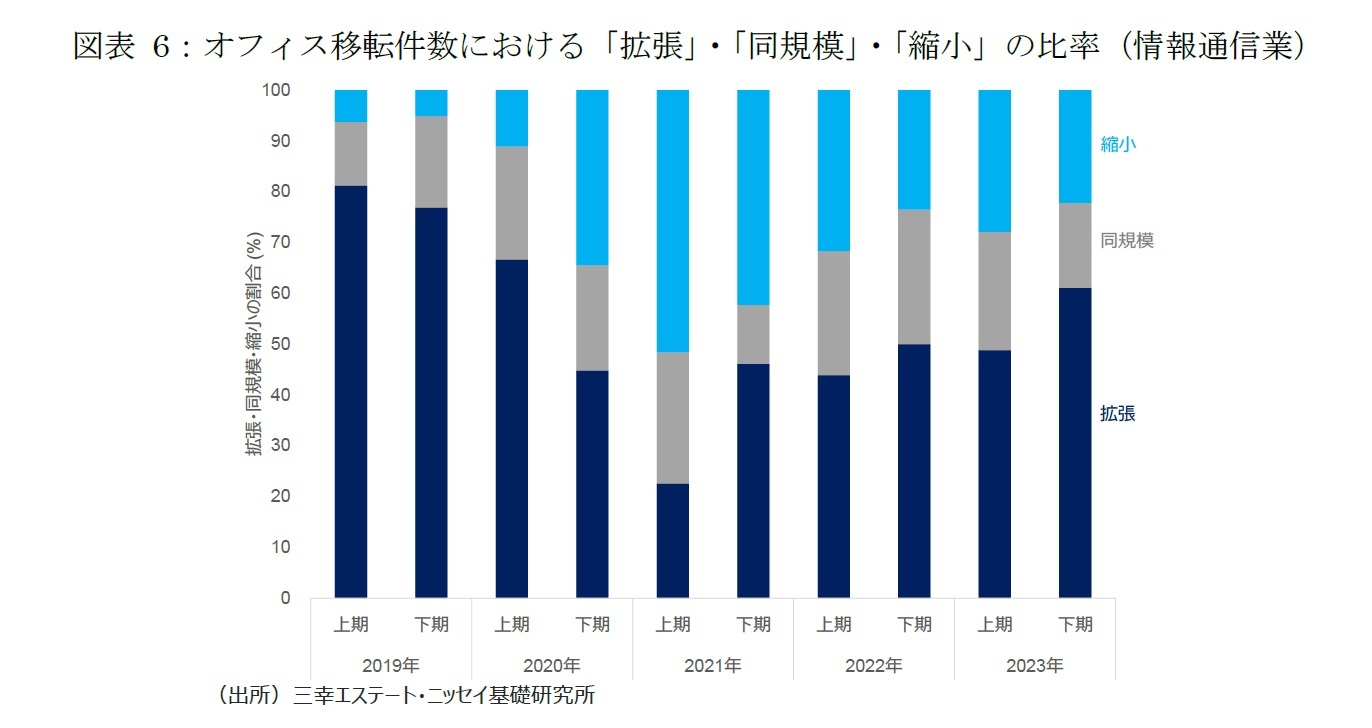

情報通信業について、オフィス移転件数における拡張・同規模・縮小の比率の推移(2023年上期→下期)を見ると、「拡張49%→61%」、「同規模23%→17%」、「縮小28%→22%」となった(図表6)。縮小移転の比率は2021年上期にピークの52%を記録した後、2022年下期には24%まで低下し、その後は横ばいとなった。このように縮小比率は一定程度、低下したものの、コロナ禍前の2019年より高い水準で下げ止まっている。一方、拡張比率は2021年上期の23%をボトムに上昇基調となっている。これらは情報通信業においては、ハイブリッドワークの普及に伴うオフィス床削減の動きが依然として続いているが、堅調な企業業績などを背景に、拡張移転が増えていることを示している。

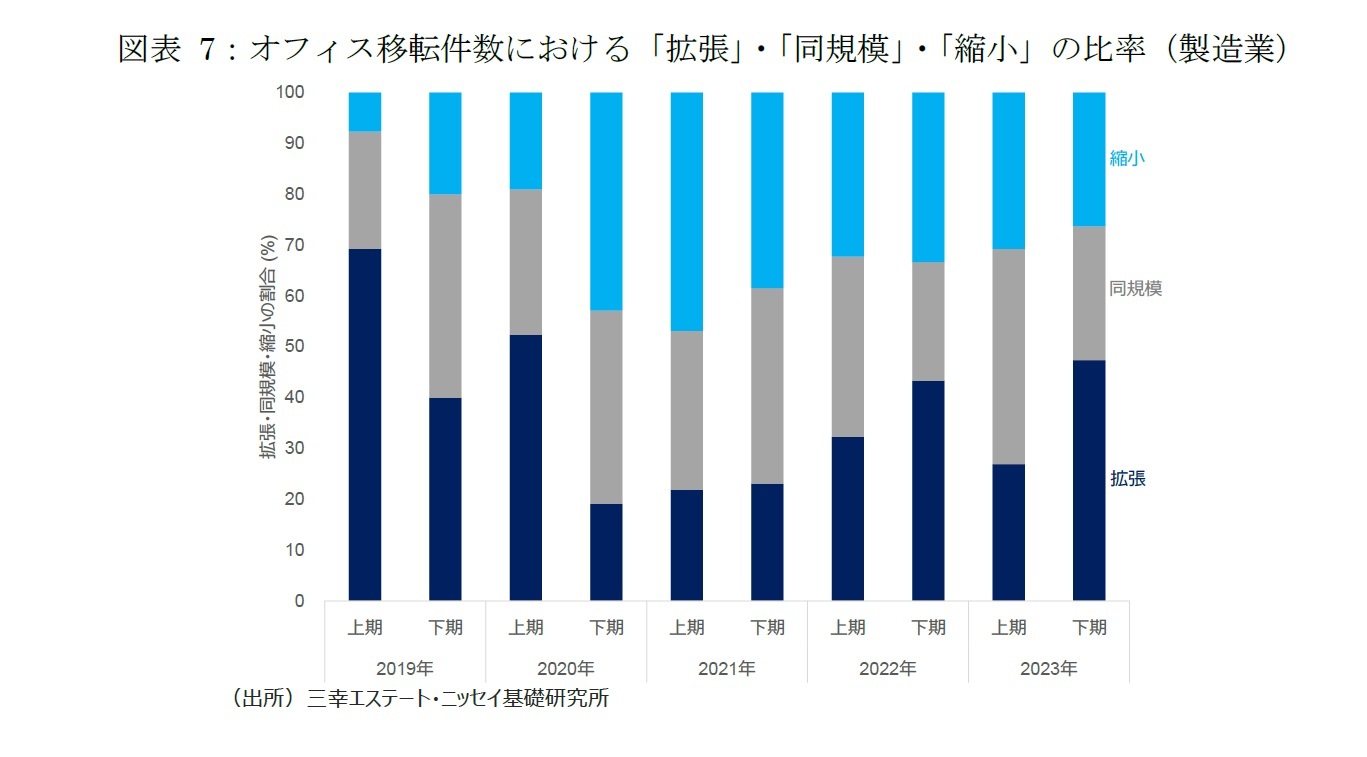

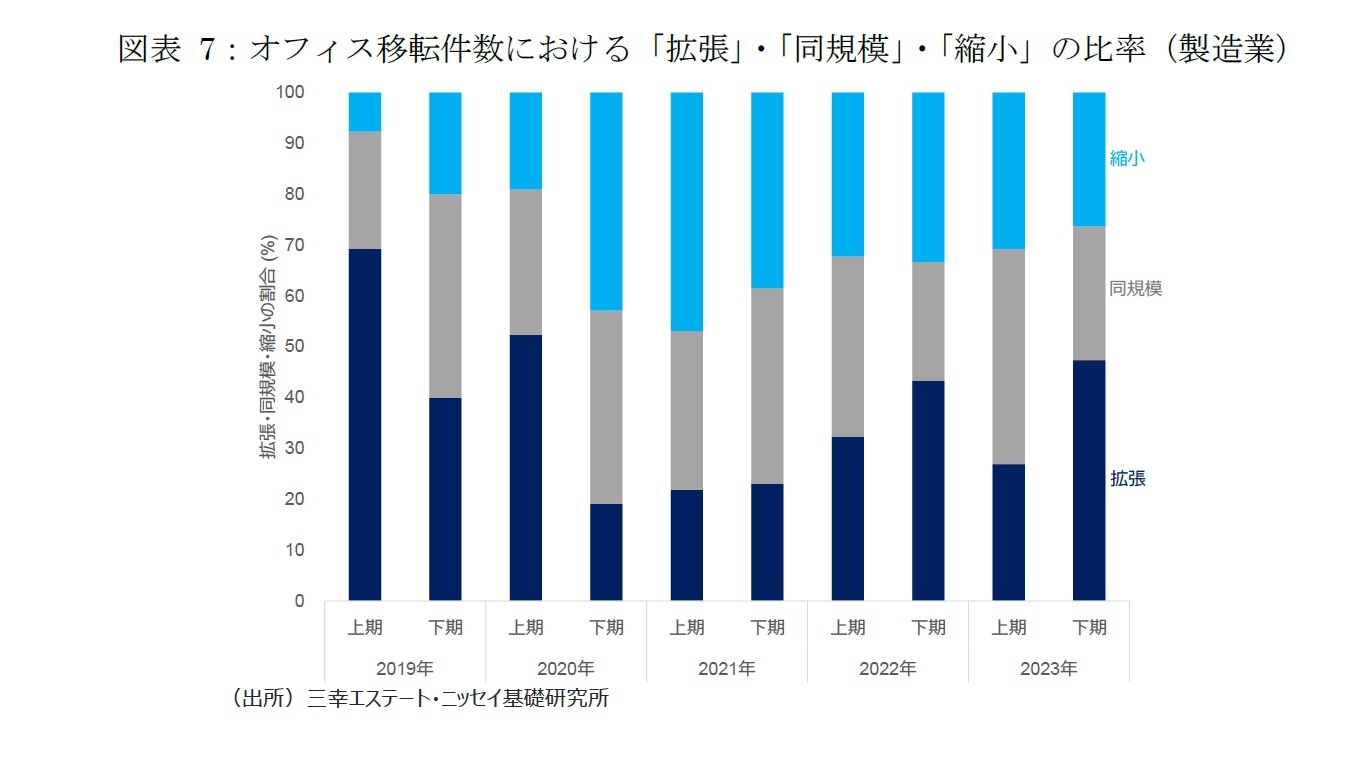

製造業におけるオフィス移転件数に占める拡張・同規模・縮小の比率(2023年上期→下期)を見ると、「拡張27%→47%」、「同規模42%→26%」、「縮小31%→26%」となった(図表7)。2023年上期に拡張比率が一時的に下振れたものの、それ以外は情報通信業と同様の傾向を辿っており、オフィス戦略の見直しによる縮小移転が一定数残るなか、拡張移転が増え、全体的にはポジティブな動きが広がっていることを示している。

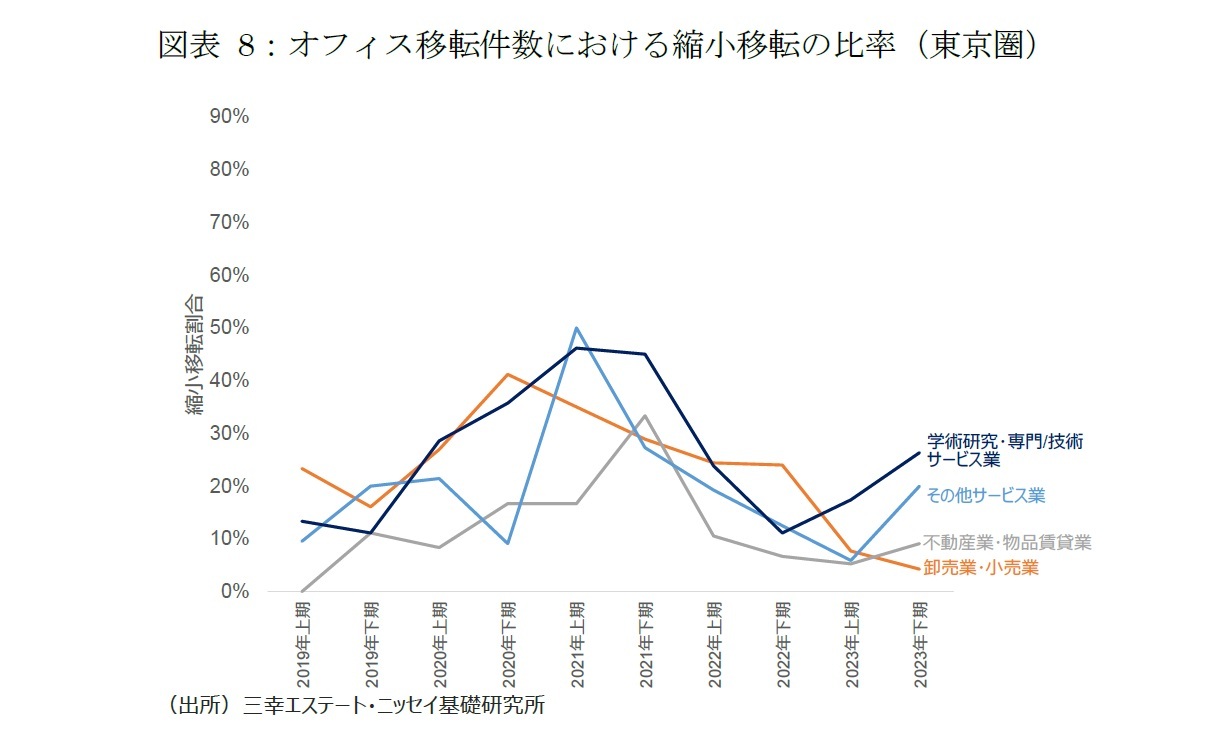

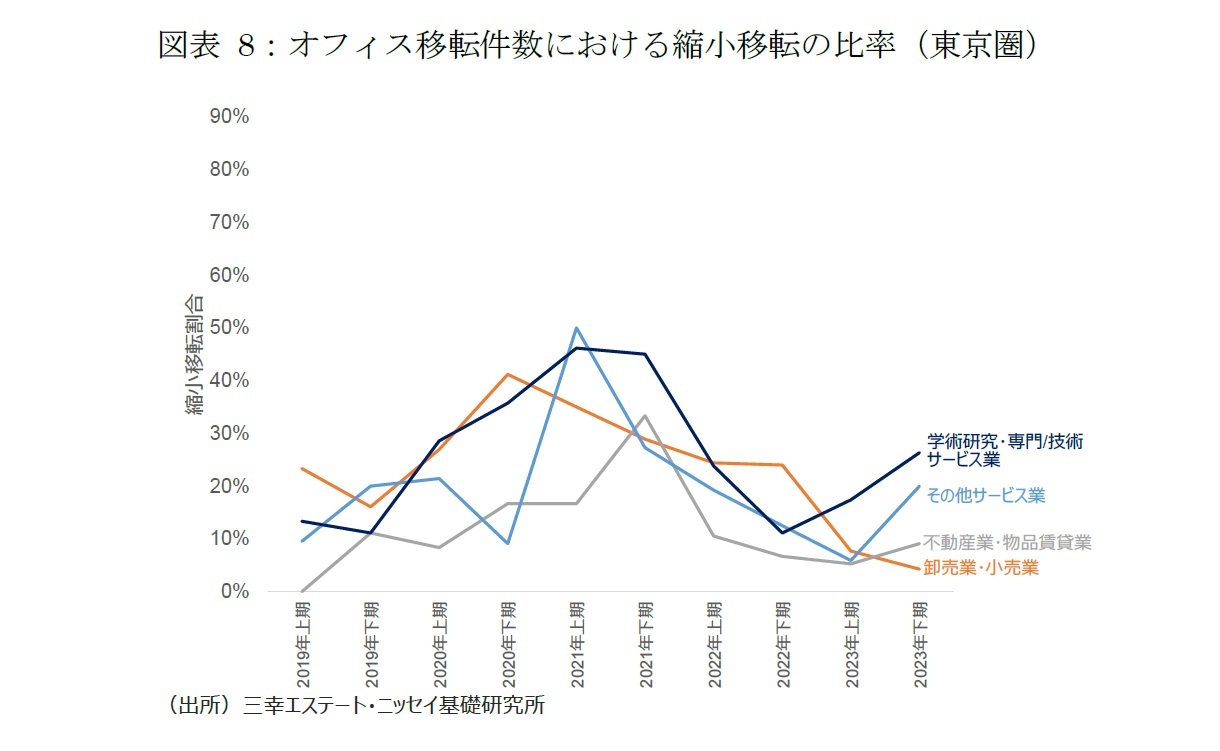

その他の主要業種のオフィス移転件数における縮小比率(2023年上期→下期)を見ると、業種ごとに異なる動きを示した。「卸売業・小売業(8%→4%)」と「不動産業・物品賃貸業(5%→9%)」は縮小比率が低水準で推移した。一方で、「その他サービス業(6%→20%)」と「学術研究・専門/技術サービス業(17%→26%)」は増加し、特に後者は在宅勤務との親和性が高いこともあり、縮小比率がコロナ禍前の2019年を上回る水準となっている。(図表8)。

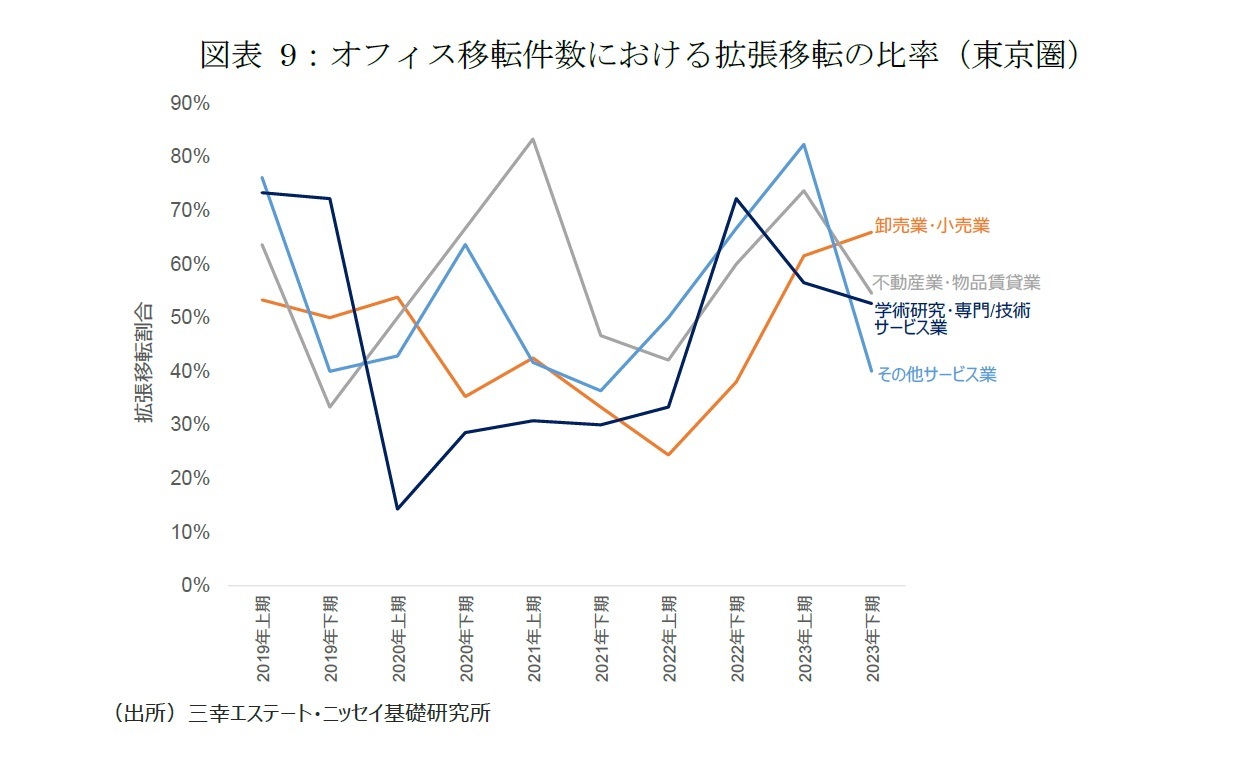

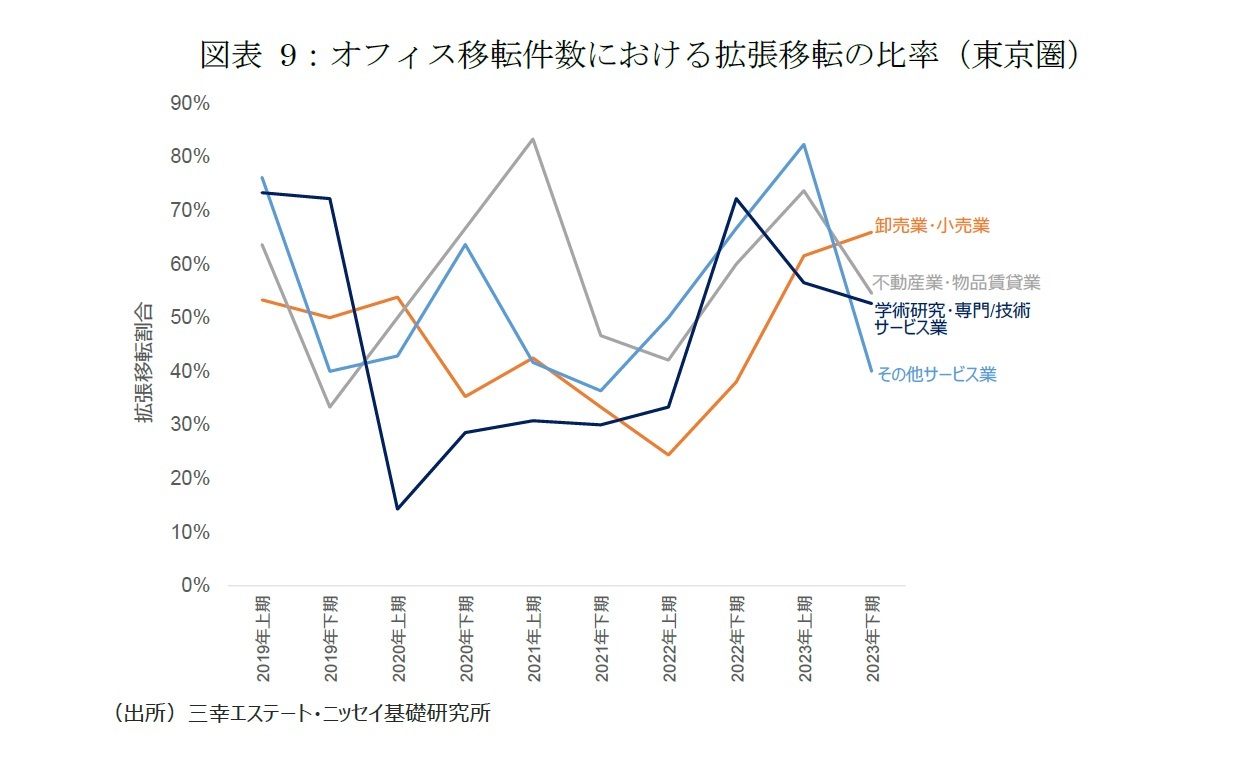

オフィス移転件数における拡張比率(2023年上期→下期)を見ると、「卸売業・小売業(62%→66%)」が拡張傾向を小幅に強めた一方、「不動産業・物品賃貸業(74%→55%)」と「その他サービス業(82%→40%)」は前期までの高い拡張比率から反動減が見られた。また、「学術研究・専門/技術サービス業(57%→53%)はわずかに低下した(図表9)。

このように「情報通信業」と「製造業」では縮小移転が大きく減っているわけではなく、在宅勤務を取り入れることで、オフィス床を削減する企業が依然として存在することがわかる。それと同時に、堅調な企業業績などを背景に、拡張移転を行う企業が増えており、全体としては前向きな動きが見られるようになってきた。またその他の多くの主要業種においては、縮小移転する企業が少数にとどまるものの、「不動産業・物品賃貸業」と「その他サービス業」では堅調だった前期までの反動で拡張移転が減少している。

5 業種別のオフィス拡張移転DIは、十分なデータ数を確保するため、東京都心部ではなく東京圏(東京都、神奈川県、埼玉県、千葉県)を対象とした。

6 「情報通信業」と「製造業」のオフィス需要が伸び悩んだ要因の詳細は、以下を参照。

佐久間誠「成約事例で見る東京都心部のオフィス市場動向(2023年上期)-「オフィス拡張移転DI」の動向」(ニッセイ基礎研究所、不動産投資レポート、2023年8月25日)

5 業種別のオフィス拡張移転DIは、十分なデータ数を確保するため、東京都心部ではなく東京圏(東京都、神奈川県、埼玉県、千葉県)を対象とした。

6 「情報通信業」と「製造業」のオフィス需要が伸び悩んだ要因の詳細は、以下を参照。

佐久間誠「成約事例で見る東京都心部のオフィス市場動向(2023年上期)-「オフィス拡張移転DI」の動向」(ニッセイ基礎研究所、不動産投資レポート、2023年8月25日)

3――おわりに

本稿では、オフィス拡張移転DIをもとに2023年下期のオフィス移転動向を分析した。

そのなかで、

(1)オフィス拡張移転DIは、コロナ禍の落ち込みから回復したものの、コロナ禍前と比較すると、オフィス需要は力強さを欠く状態が続いている

(2)ビルクラス別では、前期までのB・Cクラスビルが堅調でAクラスビルが頭打ちといった傾向の反動が見られた

(3)「製造業」と「情報通信業」ではハイブリッドワークの普及に伴う縮小移転が一定数見られるものの、拡張移転する企業も増えており、全体としてはポジティブな動きを見せている

(4)その他の主要業種のオフィス需要は相対的に強いものの、「不動産業・物品賃貸業」と「その他サービス業」では前期までの反動で拡張移転が減少している

ことを確認した。

このように2023年下期は、前期までの揺り戻しと見られる動きが一部で確認され、オフィス需要は強弱が入り混じる状況となっている。2024年にオフィス需要がコロナ禍前の力強さを回復するかは依然不透明で、2025年に新築ビルの供給が増加することが見込まれるなか、オフィス市況が底を打ったかを判断するのは難しい。これらのオフィス市場における変化を正確に捉えるには、引き続き、データを丹念に確認していくことが求められる。

そのなかで、

(1)オフィス拡張移転DIは、コロナ禍の落ち込みから回復したものの、コロナ禍前と比較すると、オフィス需要は力強さを欠く状態が続いている

(2)ビルクラス別では、前期までのB・Cクラスビルが堅調でAクラスビルが頭打ちといった傾向の反動が見られた

(3)「製造業」と「情報通信業」ではハイブリッドワークの普及に伴う縮小移転が一定数見られるものの、拡張移転する企業も増えており、全体としてはポジティブな動きを見せている

(4)その他の主要業種のオフィス需要は相対的に強いものの、「不動産業・物品賃貸業」と「その他サービス業」では前期までの反動で拡張移転が減少している

ことを確認した。

このように2023年下期は、前期までの揺り戻しと見られる動きが一部で確認され、オフィス需要は強弱が入り混じる状況となっている。2024年にオフィス需要がコロナ禍前の力強さを回復するかは依然不透明で、2025年に新築ビルの供給が増加することが見込まれるなか、オフィス市況が底を打ったかを判断するのは難しい。これらのオフィス市場における変化を正確に捉えるには、引き続き、データを丹念に確認していくことが求められる。

(2024年02月28日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1778

経歴

- 【職歴】 2006年4月 住友信託銀行(現 三井住友信託銀行) 2013年10月 国際石油開発帝石(現 INPEX) 2015年9月 ニッセイ基礎研究所 2019年1月 ラサール不動産投資顧問 2020年5月 ニッセイ基礎研究所 2022年7月より現職 【加入団体等】 ・一般社団法人不動産証券化協会認定マスター ・日本証券アナリスト協会検定会員

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年09月03日

ブラジルGDP(2025年4-6月期)-内需は弱く、輸出も減速 -

2025年09月03日

増え行く単身世帯と消費市場への影響(4)-教養娯楽・交際費から見る「自分時間」「人間関係」「自己表現」への投資 -

2025年09月03日

DC制度運営の再点検を -

2025年09月03日

成立した年金制度改正が将来の年金額に与える影響 -

2025年09月03日

日本の人的資本投資の現状と課題

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【成約事例で見る東京都心部のオフィス市場動向(2023年下期)-「オフィス拡張移転DI」の動向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

成約事例で見る東京都心部のオフィス市場動向(2023年下期)-「オフィス拡張移転DI」の動向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.