- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 成約事例で見る東京都心部のオフィス市場動向(2023年下期)-「オフィス拡張移転DI」の動向

2024年02月28日

文字サイズ

- 小

- 中

- 大

三幸エステート株式会社(本社:東京都中央区、取締役社長:武井重夫)と株式会社ニッセイ基礎研究所(本社:東京都千代田区、代表取締役社長:手島恒明)は、賃貸オフィスの成約事例の各種データを活用し、オフィス市場における企業の移転動向などに関する共同研究を行っている。

本稿では、共同研究の一環として算出した「オフィス拡張移転DI」を中心に、2023年下期の東京オフィス市場の動向を概観する。オフィス拡張移転DIは、0%から100%の間で変動し、基準となる50%を上回ると企業の拡張意欲が強いことを表し、50%を下回ると縮小意欲が強いことを示す1。

オフィス市況はコロナ禍で始まった調整に一服感が見られるが、オフィス需要はコロナ禍前の力強さを欠く状態が続いている。オフィス拡張移転DIは、2021年第4四半期から緩やかな上昇に転じ、2023年第1四半期には75%とコロナ禍前の水準を一時的に回復したものの、2023年第2四半期以降は60%台で一進一退を続けている。以下では、オフィス成約面積の動向を振り返ったのち、オフィス拡張移転DIをビルクラス別・業種別に分析し、企業のオフィス需要の動向を確認する。

本稿では、共同研究の一環として算出した「オフィス拡張移転DI」を中心に、2023年下期の東京オフィス市場の動向を概観する。オフィス拡張移転DIは、0%から100%の間で変動し、基準となる50%を上回ると企業の拡張意欲が強いことを表し、50%を下回ると縮小意欲が強いことを示す1。

オフィス市況はコロナ禍で始まった調整に一服感が見られるが、オフィス需要はコロナ禍前の力強さを欠く状態が続いている。オフィス拡張移転DIは、2021年第4四半期から緩やかな上昇に転じ、2023年第1四半期には75%とコロナ禍前の水準を一時的に回復したものの、2023年第2四半期以降は60%台で一進一退を続けている。以下では、オフィス成約面積の動向を振り返ったのち、オフィス拡張移転DIをビルクラス別・業種別に分析し、企業のオフィス需要の動向を確認する。

* 本稿は三幸エステート「オフィス ユーザー レポート」を加筆・修正の上、転載したものである。

1 算出方法については、末尾の【参考資料1】「オフィス拡張移転DIについて」を参照。

1――企業のオフィス移転動向はコロナ禍前の巡航速度に

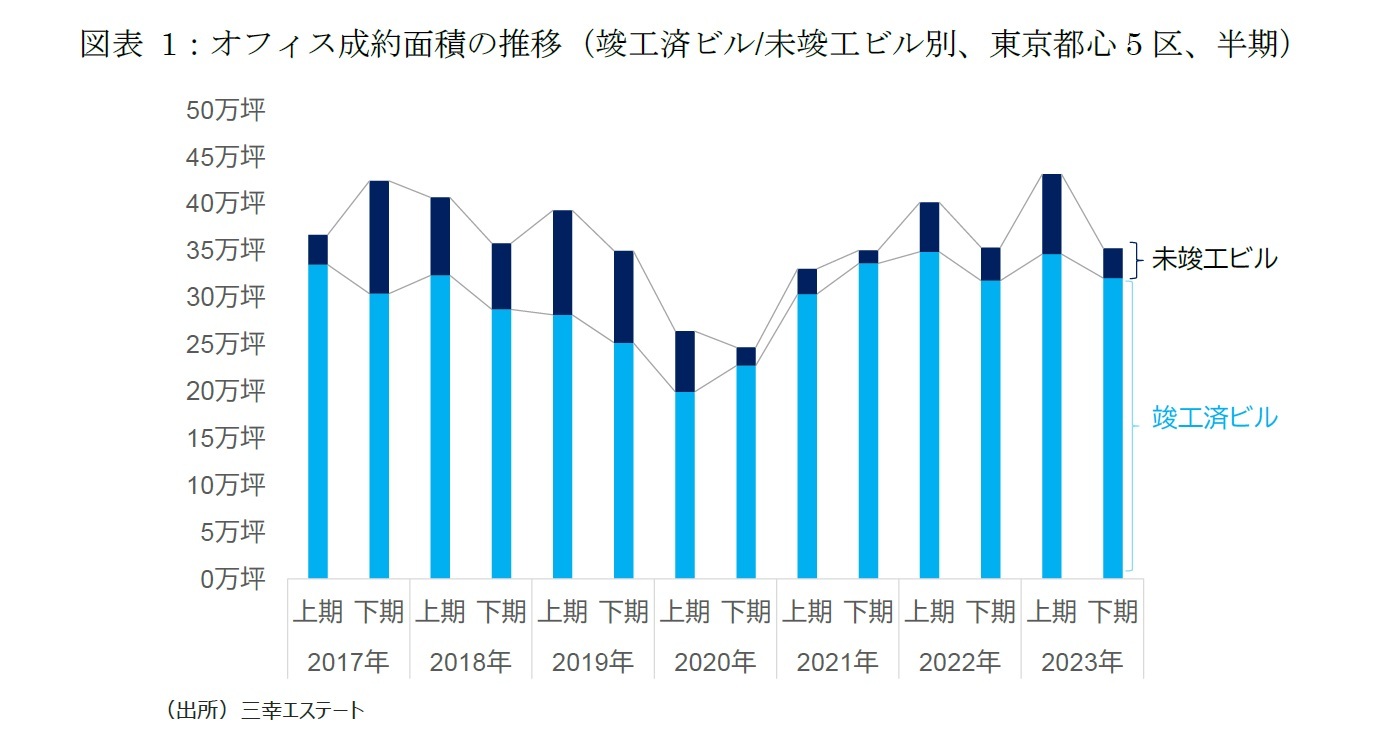

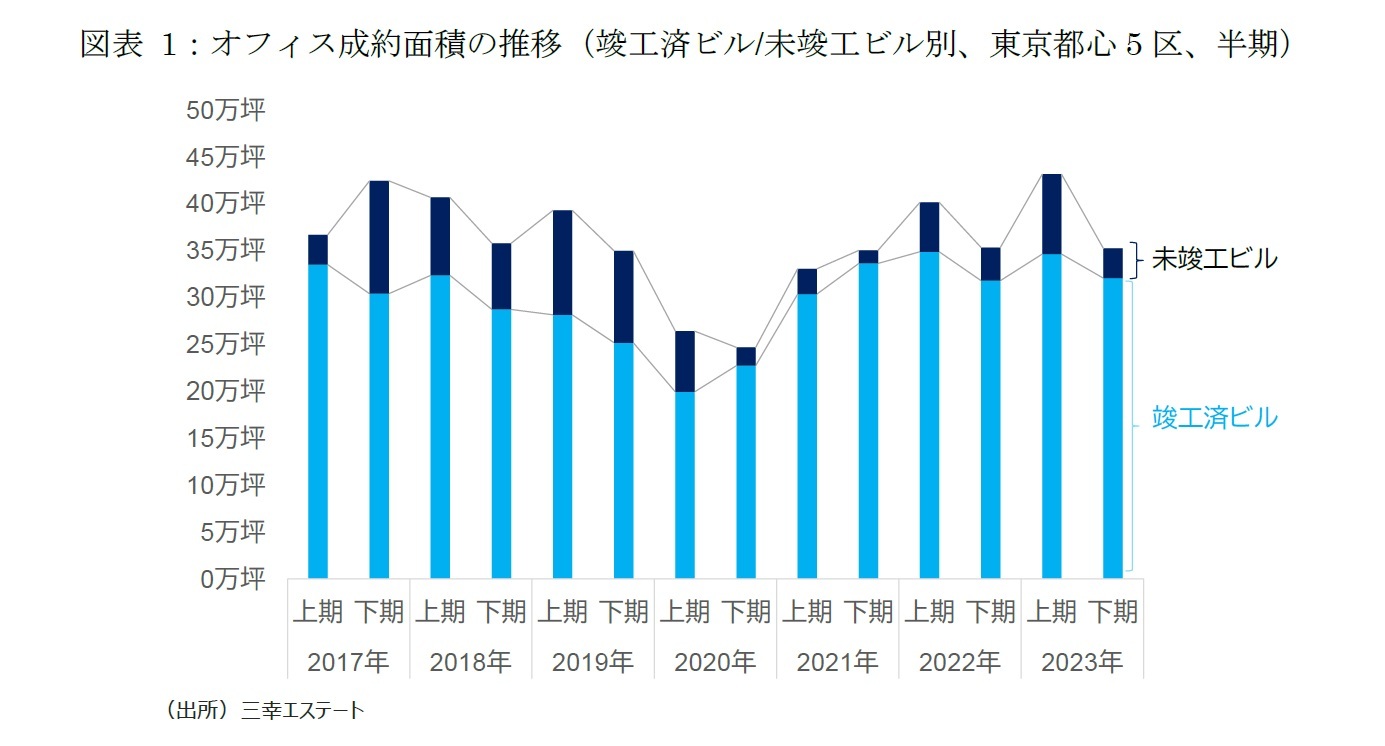

三幸エステートの公表データ2によると、2023年下期の東京都心5区のオフィス成約面積は35.2 万坪(前年同期比▲0.3%)と、前年と同水準になった(図表1)。そのうち未竣工ビルの成約面積が3.2万坪(前年同期比▲10.5%)、竣工済ビルが32.0万坪(同+0.8%)である。リーシング活動は2021年下期にコロナ禍前の水準を回復し、その後は上下動を繰り返している。

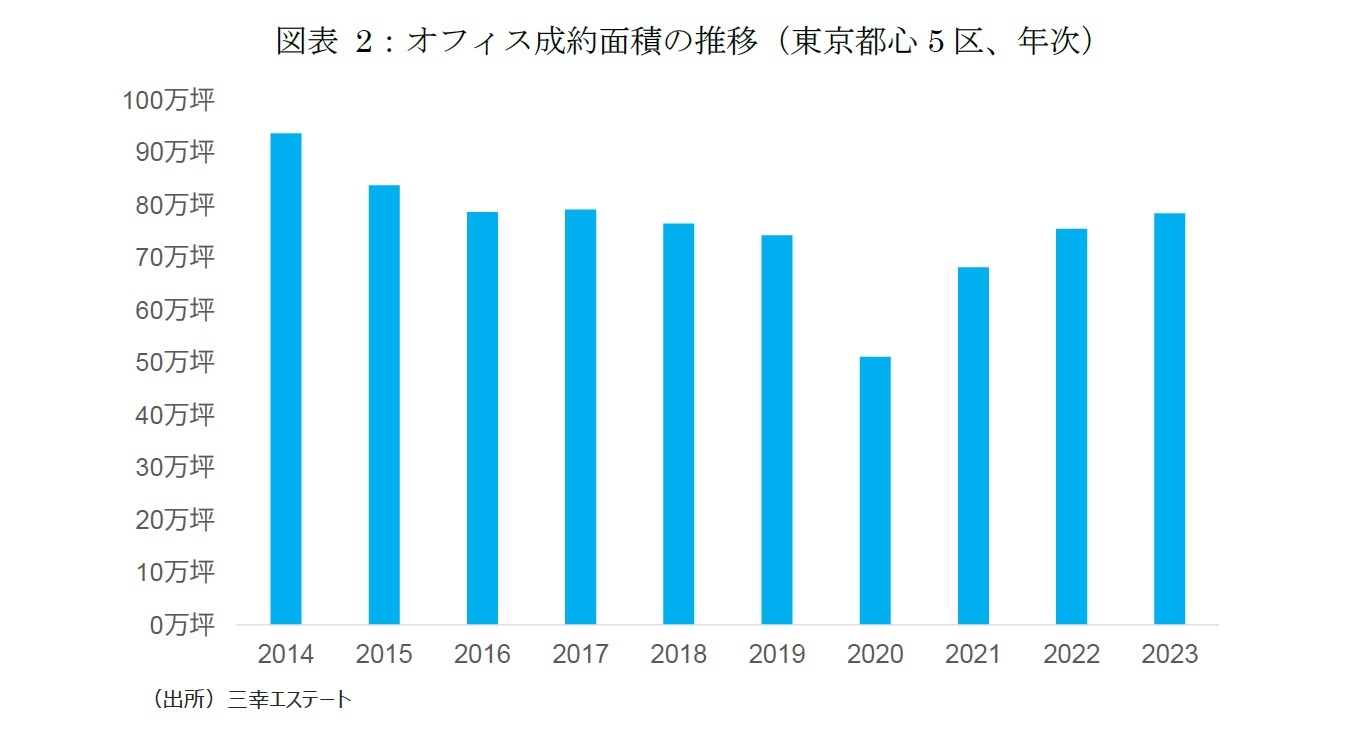

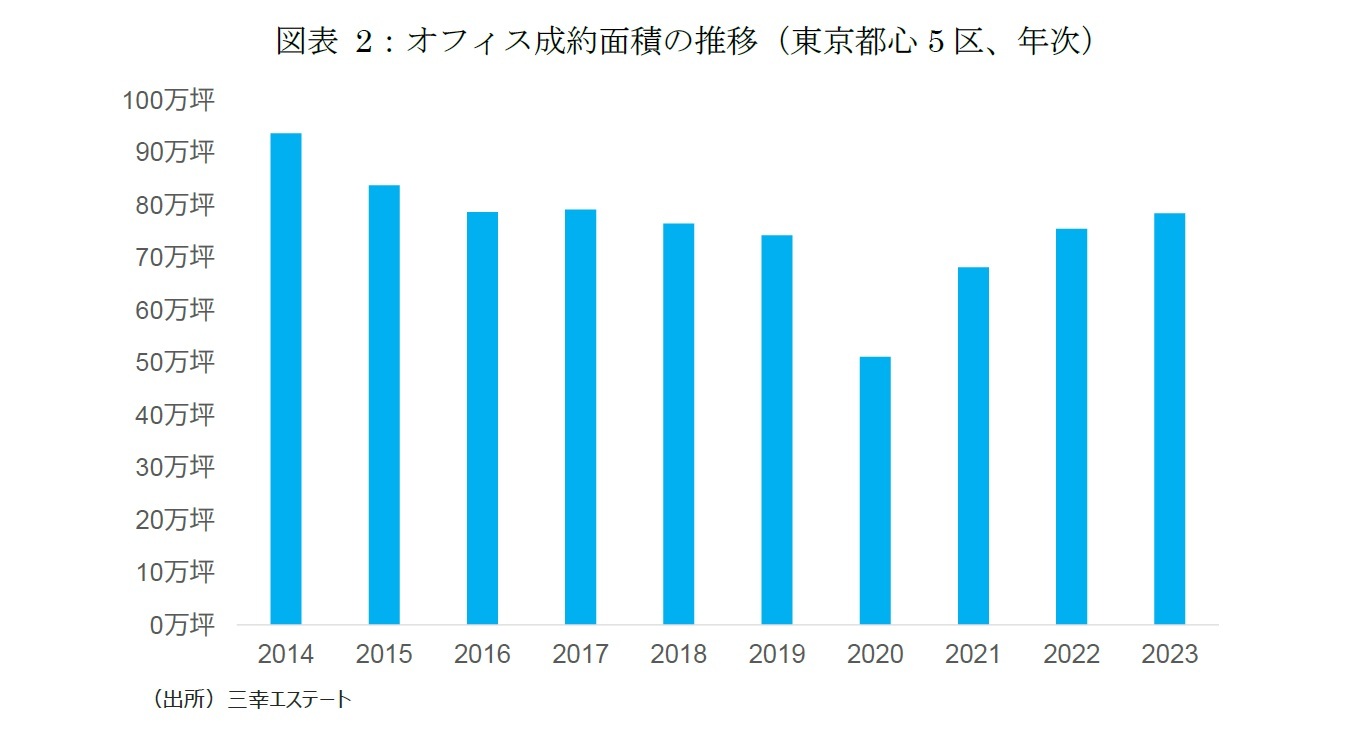

2023年通年では、東京都心5区のオフィス成約面積が78.3万坪と、前年比+3.9%の増加となった(図表2)。これは2014年の93.6万坪や2015年の83.8万坪よりは低いものの、2016年から2019年に推移した70万坪台に戻ったことを示している。

2 三幸エステート「オフィスマーケット調査月報」を参照。

2――オフィス需要の回復は頭打ち、ビルクラス別・業種別では前期の反動が見られる

1|オフィス拡張移転DIは回復も勢いに欠く

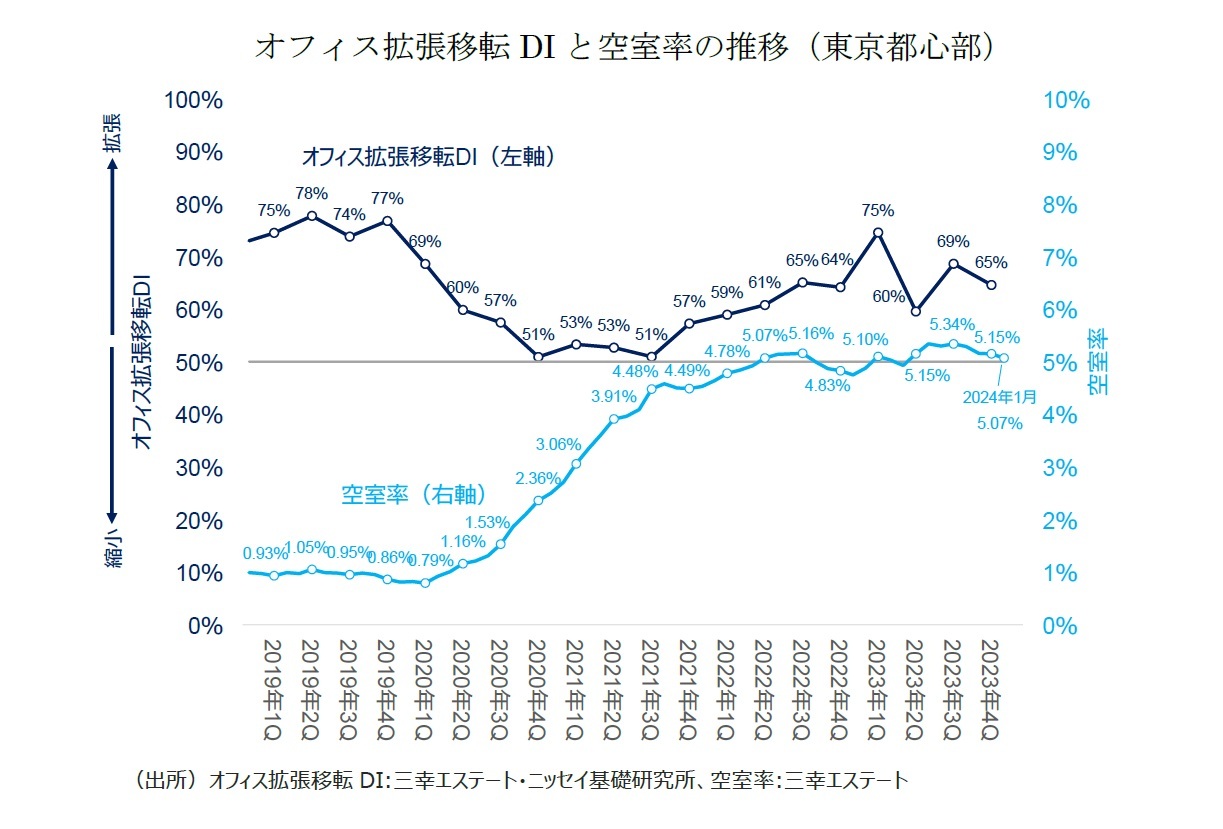

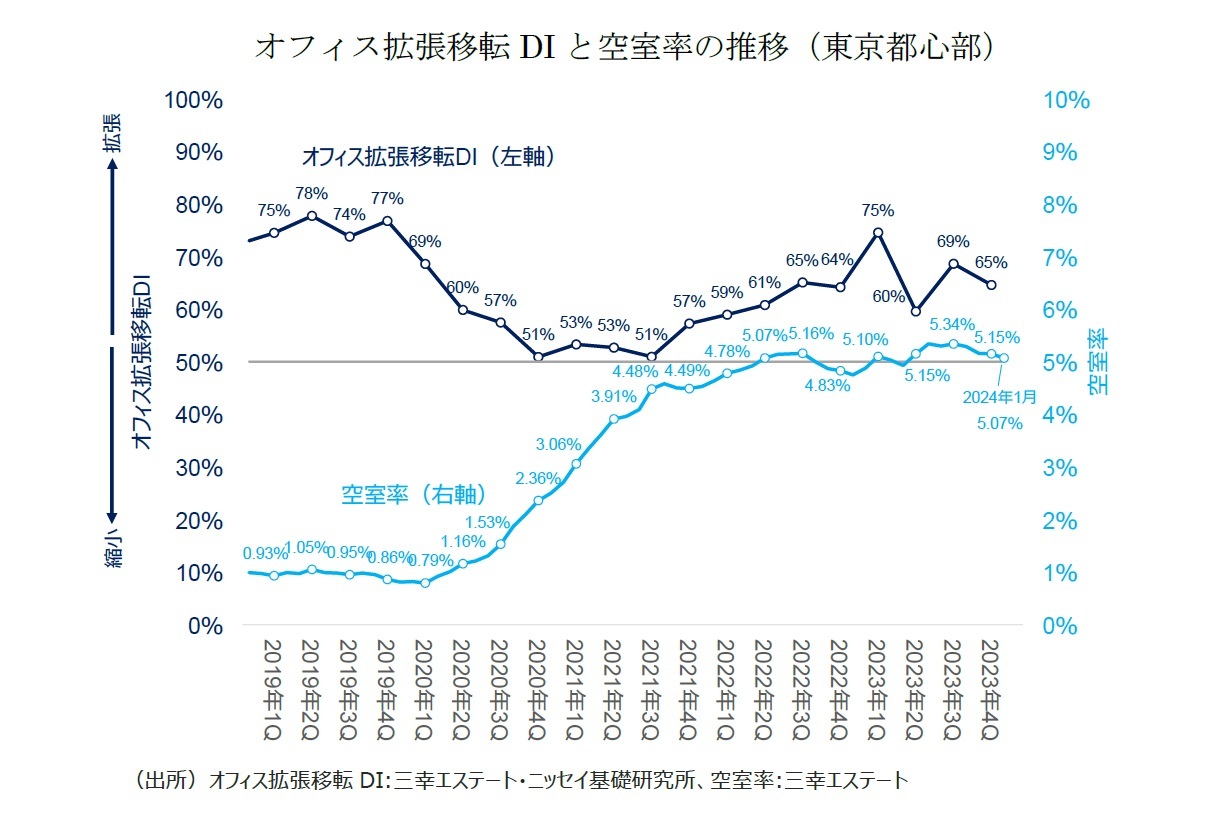

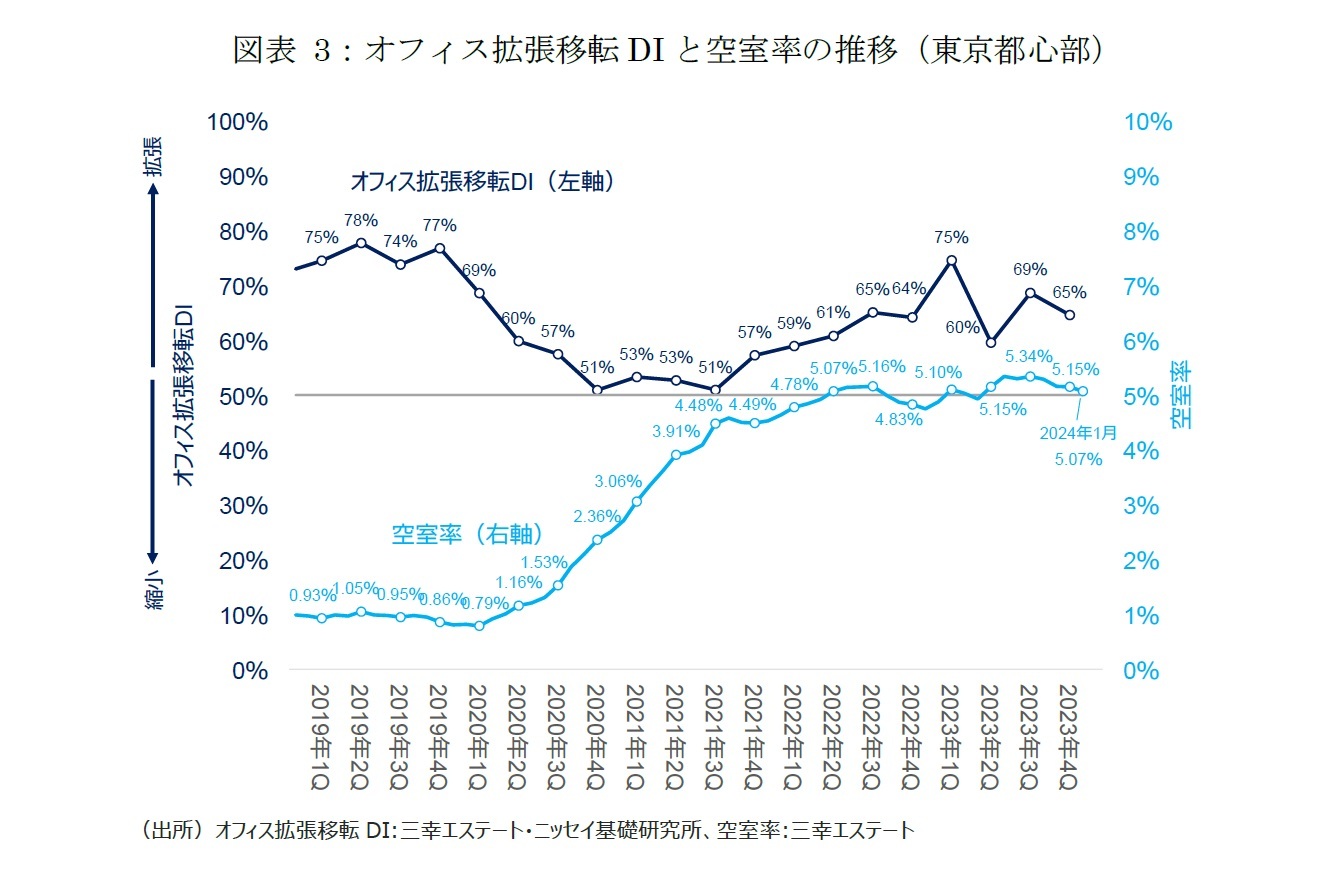

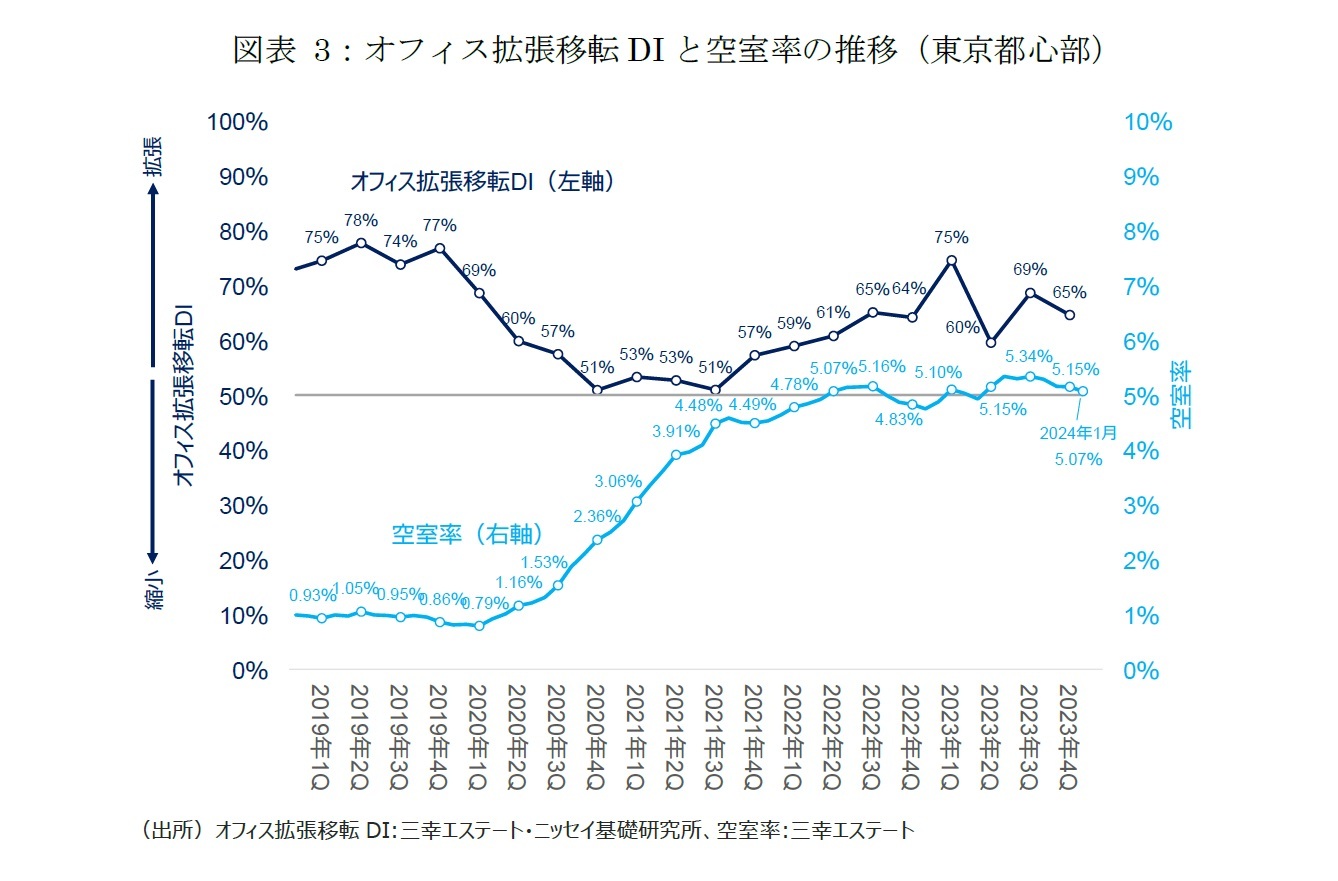

東京都心部のオフィス拡張移転DIは、オフィス市況が活況だった2019年は70%台で推移していた(図表3)3。このように企業のオフィス需要が旺盛だったため、2018年以降、新築オフィスビルの供給増加により需給バランスの悪化が懸念されていたものの、空室率は2019年1月に初めて1%を下回るなど、需給はタイトに推移した。

2020年はコロナ禍の影響で、オフィス拡張移転DIは第1四半期の69%から第4四半期の51%へと急低下した。その後、空室率は遅れて上昇に転じ、2020年末には2.36%となった。

2021年第1四半期~第3四半期は、オフィス拡張移転DIが51%~53%で推移し、企業の拡張・縮小意欲が拮抗したが、オフィス床の解約も多く、空室率は2021年第3四半期には4.48%まで上昇した。

2021年第4四半期からはオフィス需要は回復し始め、2023年第1四半期にオフィス拡張移転DIは75%に達し、一時的にコロナ禍前の水準に達した。しかし、2023年第2四半期以降は60%台で一進一退となり、2023年第4四半期は65%に落ち着いた。2023年は新築ビルが空室を抱えたまま竣工したことに加え、オフィス戦略の見直しに伴う縮小移転などによる需給悪化圧力が見られた。一方で、割安感のあるビルを中心に拡張移転や増床などの需要も拡大した。その結果、空室率は2023年1月の4.75%から2023年9月の5.34%に上昇した後は低下に転じ、2024年1月は5.07%となった。

オフィス拡張移転DIはコロナ禍の落ち込みからは回復したものの、オフィス需要は強弱入り混じる内容となり、コロナ禍前の力強さを取り戻していない。

東京都心部のオフィス拡張移転DIは、オフィス市況が活況だった2019年は70%台で推移していた(図表3)3。このように企業のオフィス需要が旺盛だったため、2018年以降、新築オフィスビルの供給増加により需給バランスの悪化が懸念されていたものの、空室率は2019年1月に初めて1%を下回るなど、需給はタイトに推移した。

2020年はコロナ禍の影響で、オフィス拡張移転DIは第1四半期の69%から第4四半期の51%へと急低下した。その後、空室率は遅れて上昇に転じ、2020年末には2.36%となった。

2021年第1四半期~第3四半期は、オフィス拡張移転DIが51%~53%で推移し、企業の拡張・縮小意欲が拮抗したが、オフィス床の解約も多く、空室率は2021年第3四半期には4.48%まで上昇した。

2021年第4四半期からはオフィス需要は回復し始め、2023年第1四半期にオフィス拡張移転DIは75%に達し、一時的にコロナ禍前の水準に達した。しかし、2023年第2四半期以降は60%台で一進一退となり、2023年第4四半期は65%に落ち着いた。2023年は新築ビルが空室を抱えたまま竣工したことに加え、オフィス戦略の見直しに伴う縮小移転などによる需給悪化圧力が見られた。一方で、割安感のあるビルを中心に拡張移転や増床などの需要も拡大した。その結果、空室率は2023年1月の4.75%から2023年9月の5.34%に上昇した後は低下に転じ、2024年1月は5.07%となった。

オフィス拡張移転DIはコロナ禍の落ち込みからは回復したものの、オフィス需要は強弱入り混じる内容となり、コロナ禍前の力強さを取り戻していない。

3 東京都心部は、東京都心5区主要オフィス街および周辺区オフィス集積地域(「五反田・大崎」「北品川・東品川」「湯島・本郷・後楽」「目黒区」)。詳細は、三幸エステート「オフィスレントデータ2024」を参照。

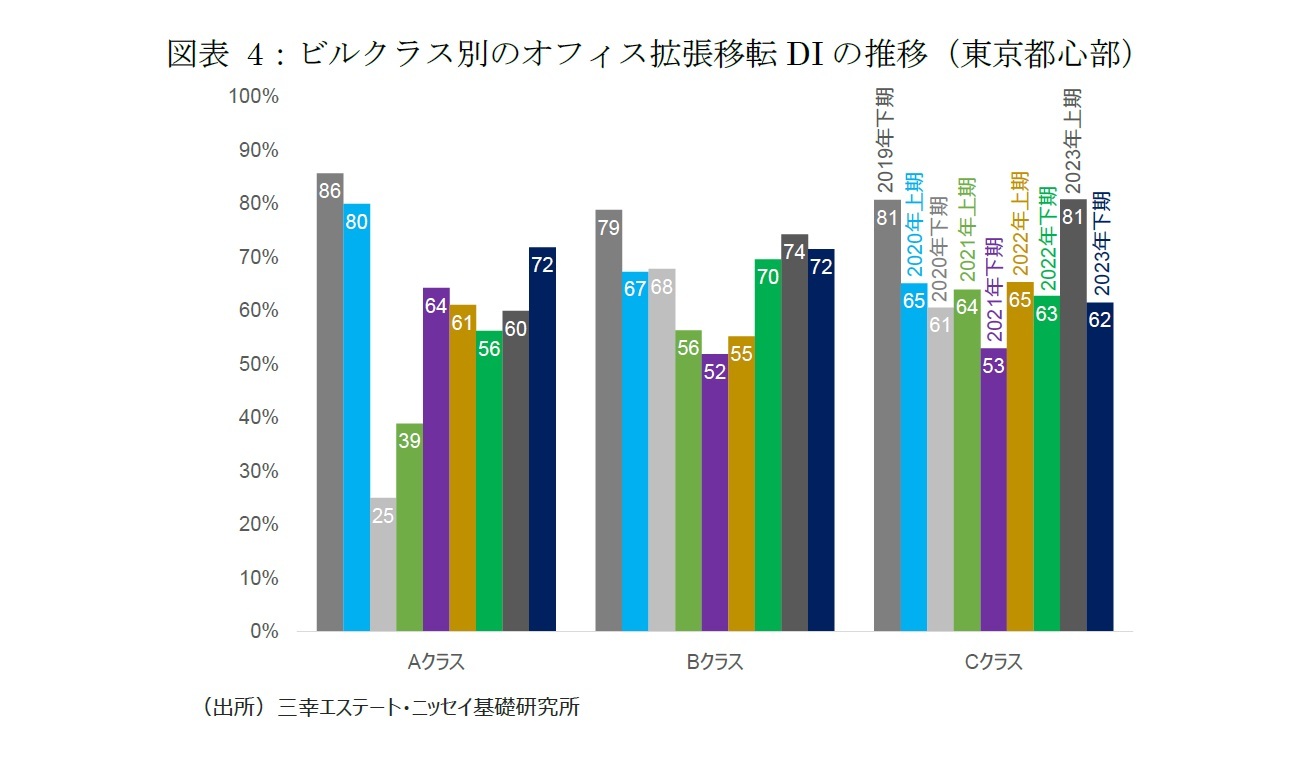

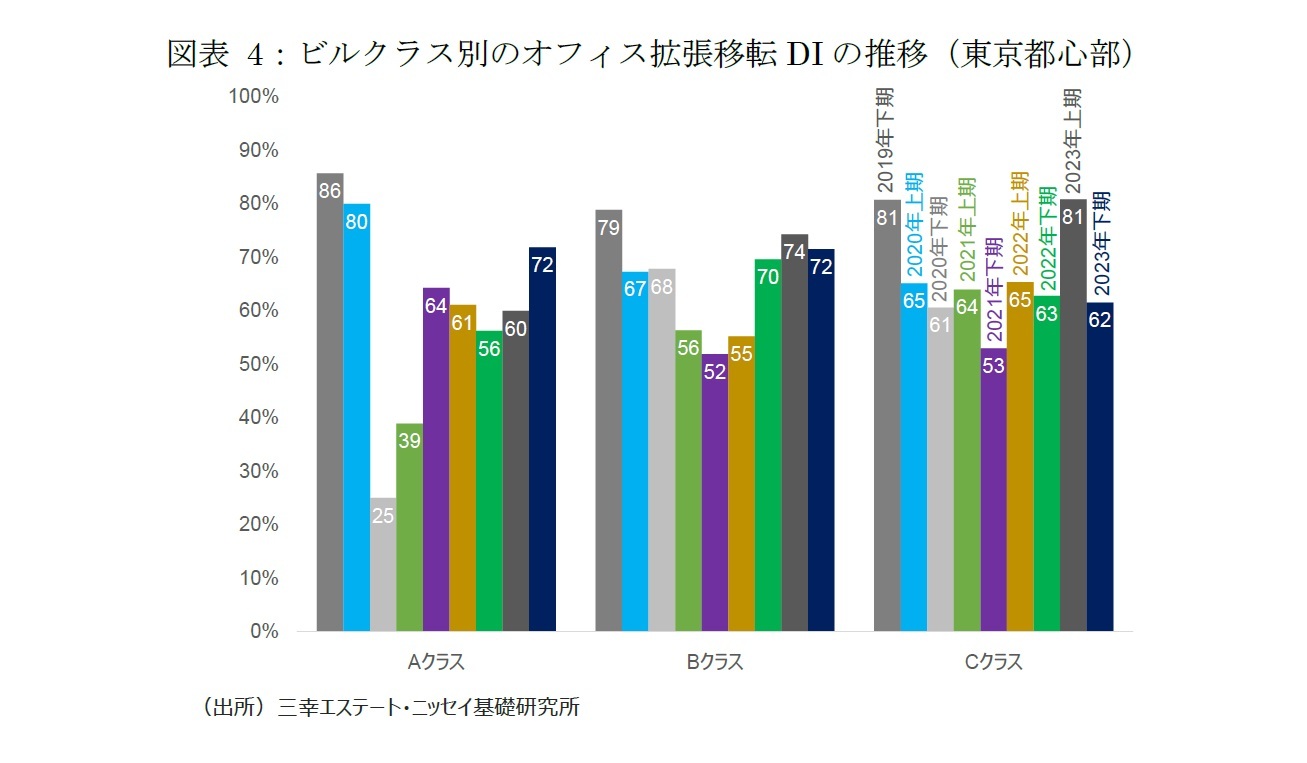

2| ビルクラス別では前期の揺り戻し

ビルクラス別4のオフィス拡張移転DIを見ると、コロナ禍前である2019年下期は、Aクラスビルが86%、Bクラスビルが79%、Cクラスビルが81%と、特にAクラスビルにおいて拡張意欲が強かった(図表4)。働き方改革や人材確保を目的にオフィス環境を改善する動きが多く見られ、また、IT企業を中心に企業の拡張意欲が強かったため、Aクラスビルの大量供給があったものの順調に吸収された。

しかし、コロナ禍の影響により、Aクラスビルのオフィス拡張移転DIは2020年下期に25%と急低下し、2021年上期も39%と低迷した。BクラスビルとCクラスビルも低下したが、Aクラスビルに比べて緩やかな低下にとどまり、企業の拡張・縮小意欲が拮抗する水準である50%を割り込むことはなかった。

2021年下期からはAクラスビルのオフィス拡張移転DIが60%台を回復し、2022年上期以降はBクラスビルとCクラスビルも回復傾向に転じた。そして、2023年上期には、Bクラスビルが74%、Cクラスビルが81%とコロナ禍前の勢いを取り戻したが、Aクラスビルは60%で伸び悩んだ。このようにオフィス需要が回復する過程では、B・Cクラスビルのオフィス需要が堅調に推移した反面、Aクラスビルは停滞感が見られた。

2023年下期は、Aクラスビルのオフィス拡張移転DIが72%に上昇する一方、Bクラスビルは72%とほぼ横ばいとなり、Cクラスビルは62%に低下し、前期までの傾向とは逆の動きを示した。この変化が一時的なものか、それとも長期的なトレンドの兆しであるかは、まだ明確ではない。ただし、ビルクラスに関係なく、ハイブリッドワークの普及に伴うオフィス再構築の動きが見られるほか、好調な企業業績や人材確保を背景に拡張移転する企業が増えている。これらの要因がビルクラスごとに複雑に絡み合い、現在の多様な状況につながっている。

ビルクラス別4のオフィス拡張移転DIを見ると、コロナ禍前である2019年下期は、Aクラスビルが86%、Bクラスビルが79%、Cクラスビルが81%と、特にAクラスビルにおいて拡張意欲が強かった(図表4)。働き方改革や人材確保を目的にオフィス環境を改善する動きが多く見られ、また、IT企業を中心に企業の拡張意欲が強かったため、Aクラスビルの大量供給があったものの順調に吸収された。

しかし、コロナ禍の影響により、Aクラスビルのオフィス拡張移転DIは2020年下期に25%と急低下し、2021年上期も39%と低迷した。BクラスビルとCクラスビルも低下したが、Aクラスビルに比べて緩やかな低下にとどまり、企業の拡張・縮小意欲が拮抗する水準である50%を割り込むことはなかった。

2021年下期からはAクラスビルのオフィス拡張移転DIが60%台を回復し、2022年上期以降はBクラスビルとCクラスビルも回復傾向に転じた。そして、2023年上期には、Bクラスビルが74%、Cクラスビルが81%とコロナ禍前の勢いを取り戻したが、Aクラスビルは60%で伸び悩んだ。このようにオフィス需要が回復する過程では、B・Cクラスビルのオフィス需要が堅調に推移した反面、Aクラスビルは停滞感が見られた。

2023年下期は、Aクラスビルのオフィス拡張移転DIが72%に上昇する一方、Bクラスビルは72%とほぼ横ばいとなり、Cクラスビルは62%に低下し、前期までの傾向とは逆の動きを示した。この変化が一時的なものか、それとも長期的なトレンドの兆しであるかは、まだ明確ではない。ただし、ビルクラスに関係なく、ハイブリッドワークの普及に伴うオフィス再構築の動きが見られるほか、好調な企業業績や人材確保を背景に拡張移転する企業が増えている。これらの要因がビルクラスごとに複雑に絡み合い、現在の多様な状況につながっている。

4 各クラスは、三幸エステートの定義を用いる。三幸エステートでは、エリア(都心5区主要オフィス地区とその他オフィス集積地域)から延床面積(1万坪以上)、基準階床面積(300坪以上)、築年数(15年以内)および設備などのガイドラインを満たすビルからAクラスビルを選定している。また、基準階床面積が200坪以上でAクラスビル以外のビルなどからガイドラインに従いBクラスビルを、同100坪以上200坪未満のビルからCクラスビルを設定している(詳細は三幸エステート「オフィスレントデータ2024」を参照)。

(2024年02月28日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1778

経歴

- 【職歴】 2006年4月 住友信託銀行(現 三井住友信託銀行) 2013年10月 国際石油開発帝石(現 INPEX) 2015年9月 ニッセイ基礎研究所 2019年1月 ラサール不動産投資顧問 2020年5月 ニッセイ基礎研究所 2022年7月より現職 【加入団体等】 ・一般社団法人不動産証券化協会認定マスター ・日本証券アナリスト協会検定会員

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年09月03日

ブラジルGDP(2025年4-6月期)-内需は弱く、輸出も減速 -

2025年09月03日

増え行く単身世帯と消費市場への影響(4)-教養娯楽・交際費から見る「自分時間」「人間関係」「自己表現」への投資 -

2025年09月03日

DC制度運営の再点検を -

2025年09月03日

成立した年金制度改正が将来の年金額に与える影響 -

2025年09月03日

日本の人的資本投資の現状と課題

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【成約事例で見る東京都心部のオフィス市場動向(2023年下期)-「オフィス拡張移転DI」の動向】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

成約事例で見る東京都心部のオフィス市場動向(2023年下期)-「オフィス拡張移転DI」の動向のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.