- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 日本とドイツのGDP推移

2024年02月16日

文字サイズ

- 小

- 中

- 大

1.名目GDPランキング

23年のドル建て名目GDPで、ドイツが日本を抜いたことが話題になっている。

内閣府やEurostatのGDP統計によれば、23年のドル建て名目GDPは日本で4.21兆ドル、ドイツで4.46兆ドルとなった。本稿では、日本とドイツの経済的な立ち位置について、GDPデータを参照して、世界の主要国・地域における比較も行いつつ概観した。

内閣府やEurostatのGDP統計によれば、23年のドル建て名目GDPは日本で4.21兆ドル、ドイツで4.46兆ドルとなった。本稿では、日本とドイツの経済的な立ち位置について、GDPデータを参照して、世界の主要国・地域における比較も行いつつ概観した。

( 名目GDPランキング、実勢レートと購買力平価 )

まず、世界各国の名目GDPの推移および見通しを振り返る。

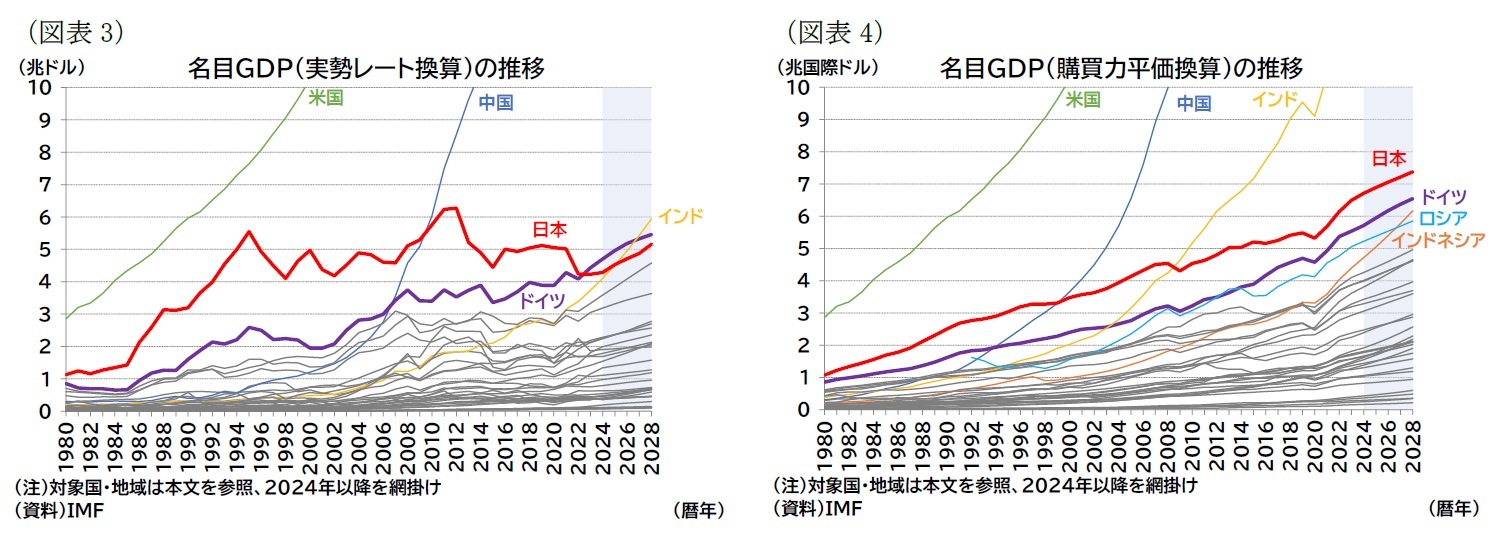

主要国のドル建て名目GDPの推移は図表3のようになる。なお、本章では「主要国」として23年10月のIMFの世界経済見通しデータベースから人口5000万人以上およびG20(EUを除く)のメンバーに台湾とスイスを加えた35か国・地域を抽出して比較している1(以下同様)。

図表3を見ると、IMFのデータベースで開示されている80年以降では、09年まで日本は米国に次ぐ世界第2位の経済規模であったが、10年に中国に抜かれ第3位となり、23年にドイツに抜かれて第4位となったことが分かる。また、IMFは26年にはインドにも抜かれると予想している。

90年代半ば以降、日本の名目GDPは上下に触れつつも概ね横ばい圏で推移しているのに対して、他の国が順調に経済規模を拡大し、日本を追い抜いていったと言える。

まず、世界各国の名目GDPの推移および見通しを振り返る。

主要国のドル建て名目GDPの推移は図表3のようになる。なお、本章では「主要国」として23年10月のIMFの世界経済見通しデータベースから人口5000万人以上およびG20(EUを除く)のメンバーに台湾とスイスを加えた35か国・地域を抽出して比較している1(以下同様)。

図表3を見ると、IMFのデータベースで開示されている80年以降では、09年まで日本は米国に次ぐ世界第2位の経済規模であったが、10年に中国に抜かれ第3位となり、23年にドイツに抜かれて第4位となったことが分かる。また、IMFは26年にはインドにも抜かれると予想している。

90年代半ば以降、日本の名目GDPは上下に触れつつも概ね横ばい圏で推移しているのに対して、他の国が順調に経済規模を拡大し、日本を追い抜いていったと言える。

図表3の国際比較では金融市場における為替レートでのドル換算データ(以下、実勢レート換算と呼ぶ)を利用しており、名目GDPの推移は対ドル実勢レートの動きに左右される。実際、ドル建て名目GDPにおける短期的な上下変動は実勢レートの変動による部分も少なくない。ドル円レートは21年平均では1ドル110円だったが23年平均には141円となり、2年で21.5%の通貨安が進んでいる。そのため、円建て金額が一定でもドル建て金額は2割以上減る。同期間にユーロも8.5%安となったが、その差は大きい。

一方、市場の為替レートは、ビックマック指数に代表されるように、必ずしも2か国・地域の物価水準を等しくするように調整される訳ではない2。ビックマックに限らず、モノやサービスを総合して見た時にこうした購買力の差が生じないような為替レートを(絶対的)購買力平価と呼ぶ。名目GDPの金額が大きければ、それだけ多くのモノ・サービスが生み出されていることを意味するが、経済規模を比較する上では、実勢レートの金額の比較ではなく、どれだけの量のモノ・サービスが生み出されたか(買われたか)という観点から、購買力平価による比較も良く利用される。

例えば、日本の年収300万円は実勢レート(1ドル141円)で換算すると米国の年収2.1万ドルに相当するが、購買力平価(1ドル90.616円、IMFの評価)で換算すると、3.3万ドルに相当する。つまり、300万を日本で使えば米国における3.3万ドル並みのモノやサービスを購入できるので、日本における300万のモノ・サービスは、米国の3.3万ドルのモノ・サービスに相当するという観点で比較していることになる。

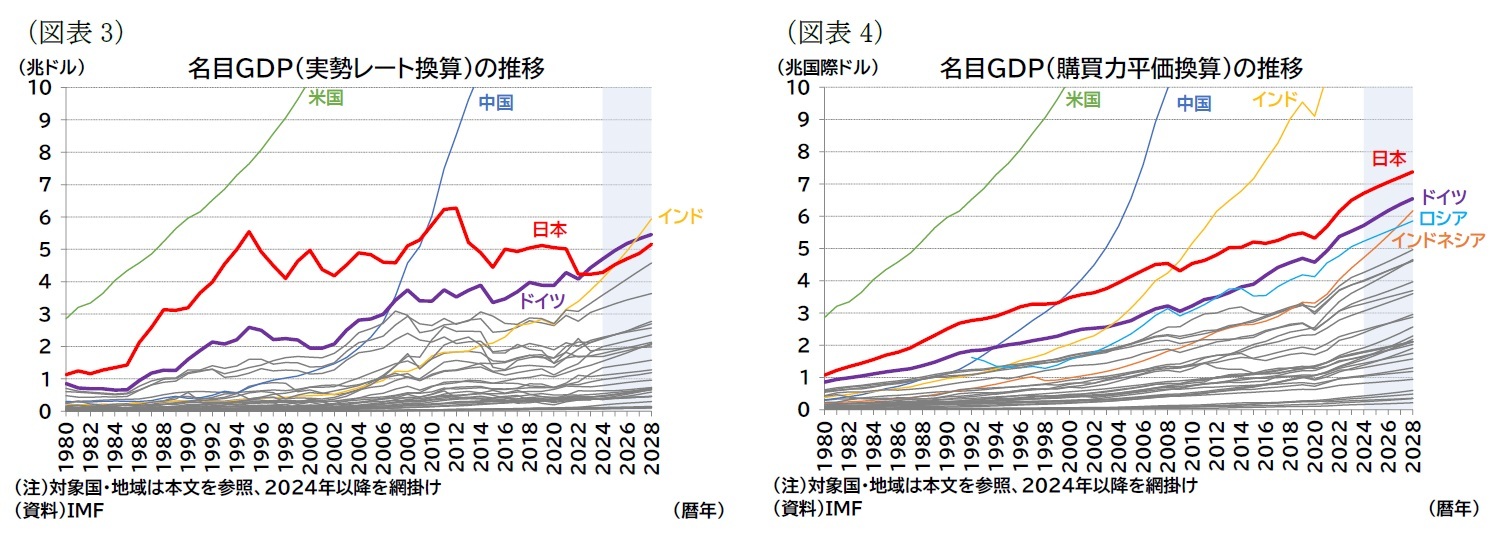

主要国の名目GDPをこの購買力平価ベースで比較したものが図表4である。購買力平価換算では、実勢レート換算と異なり名目GDPの水準は短期的に振れることはなく、日本・ドイツともに名目GDPは緩やかに右肩上がりで成長している3。購買力平価換算でも近年はドイツの名目GDPが日本に接近しているが、実勢レート換算と異なり、日本を追い抜いてはいない。

なお、購買力平価による換算では、低所得国の名目GDPが実勢レートと比較して大きくなりやすいという特徴がある(「ペン効果」と呼ばれる)4。こうした効果もあり、00年に中国が、09年にはインドが日本を抜いている。インドネシアやロシアの名目GDPも実勢レート換算と比較してかなり高く推計されている点も特徴である。

1 具体的にはアルゼンチン、オーストラリア、バングラデシュ、ブラジル、カナダ、中国、コロンビア、コンゴ民主共和国、エジプト、エチオピア、フランス、ドイツ、インド、インドネシア、イラン、イタリア、日本、ケニア、韓国、メキシコ、ミャンマー、ナイジェリア、パキスタン、フィリピン、ロシア、サウジアラビア、南アフリカ、スイス、台湾、タンザニア、タイ、トルコ、英国、米国、ベトナム。また、IMFの経済見通しは24年1月に一部の国の成長率について更新データが公表されたが、種々のデータベースは更新されていないため、本稿では23年10月時点のデータを用いる。

2 英エコノミスト社の調査では、23年7月時点におけるビックマックの値段は日本で450円、米国で5.58ドル、ユーロ圏で5.28ユーロ、スイスで6.7スイスフラン、台湾で75台湾ドルである。23年7月の実勢レートは1ドル141円、1ユーロ157円、1スイスフラン161円、1台湾ドル約4.53円であり、これでそれぞれの国・地域のビックマックの値段を円換算すると、米国で787円、ユーロ圏で829円、スイスで1079円、台湾で339円となる(ちなみに、調査対象のうちスイスが最高値、台湾が最安値である)。日本では1000円で2個のビックマックが買えるが、米国やユーロ圏では1個のビックマックしか買えず、スイスでは1個も買えないことになる。つまり、同じ1000円でも日本では多くのモノ(ビックマック)が買えるため、1000円の購買力は日本では大きいと言える。換言すれば、日本の物価は安いということになる。

3 ただし、購買力平価換算の上昇は、必ずしも量的な増加を示している訳ではない。量的な増加(実質GDP上昇率)に、米国の物価上昇率が上乗せされている。理論的には、購買力平価(1ドル当たりの自国通貨レート)=自国物価/米国物価と計算であるから、購買力平価換算の名目GDP=名目GDP/購買力平価(1ドル当たりの自国通貨レート)=名目GDP×米国物価/自国物価=実質GDP×米国物価となる。つまり購買力平価換算の名目GDP伸び率≒実質GDP伸び率+米国物価の伸び率と計算できる(ただし、購買力平価で使用する物価と実質GDP換算で用いる物価が異なる場合など、厳密に一致するわけではない)。

4 モノやサービスのうち、サービス(非貿易財)価格には人件費(賃金)水準が反映されやすく、また、低所得国では実勢レート換算した賃金が高所得国と比較して低くなる傾向がある。そのため、低所得国の実勢レートで換算した物価全体は、高所得国と比較して安くなりやすい。逆に、購買力を保つ為替レート(購買力平価)は、実勢レートと比べて低所得国の通貨価値を高く評価しやすい。

一方、市場の為替レートは、ビックマック指数に代表されるように、必ずしも2か国・地域の物価水準を等しくするように調整される訳ではない2。ビックマックに限らず、モノやサービスを総合して見た時にこうした購買力の差が生じないような為替レートを(絶対的)購買力平価と呼ぶ。名目GDPの金額が大きければ、それだけ多くのモノ・サービスが生み出されていることを意味するが、経済規模を比較する上では、実勢レートの金額の比較ではなく、どれだけの量のモノ・サービスが生み出されたか(買われたか)という観点から、購買力平価による比較も良く利用される。

例えば、日本の年収300万円は実勢レート(1ドル141円)で換算すると米国の年収2.1万ドルに相当するが、購買力平価(1ドル90.616円、IMFの評価)で換算すると、3.3万ドルに相当する。つまり、300万を日本で使えば米国における3.3万ドル並みのモノやサービスを購入できるので、日本における300万のモノ・サービスは、米国の3.3万ドルのモノ・サービスに相当するという観点で比較していることになる。

主要国の名目GDPをこの購買力平価ベースで比較したものが図表4である。購買力平価換算では、実勢レート換算と異なり名目GDPの水準は短期的に振れることはなく、日本・ドイツともに名目GDPは緩やかに右肩上がりで成長している3。購買力平価換算でも近年はドイツの名目GDPが日本に接近しているが、実勢レート換算と異なり、日本を追い抜いてはいない。

なお、購買力平価による換算では、低所得国の名目GDPが実勢レートと比較して大きくなりやすいという特徴がある(「ペン効果」と呼ばれる)4。こうした効果もあり、00年に中国が、09年にはインドが日本を抜いている。インドネシアやロシアの名目GDPも実勢レート換算と比較してかなり高く推計されている点も特徴である。

1 具体的にはアルゼンチン、オーストラリア、バングラデシュ、ブラジル、カナダ、中国、コロンビア、コンゴ民主共和国、エジプト、エチオピア、フランス、ドイツ、インド、インドネシア、イラン、イタリア、日本、ケニア、韓国、メキシコ、ミャンマー、ナイジェリア、パキスタン、フィリピン、ロシア、サウジアラビア、南アフリカ、スイス、台湾、タンザニア、タイ、トルコ、英国、米国、ベトナム。また、IMFの経済見通しは24年1月に一部の国の成長率について更新データが公表されたが、種々のデータベースは更新されていないため、本稿では23年10月時点のデータを用いる。

2 英エコノミスト社の調査では、23年7月時点におけるビックマックの値段は日本で450円、米国で5.58ドル、ユーロ圏で5.28ユーロ、スイスで6.7スイスフラン、台湾で75台湾ドルである。23年7月の実勢レートは1ドル141円、1ユーロ157円、1スイスフラン161円、1台湾ドル約4.53円であり、これでそれぞれの国・地域のビックマックの値段を円換算すると、米国で787円、ユーロ圏で829円、スイスで1079円、台湾で339円となる(ちなみに、調査対象のうちスイスが最高値、台湾が最安値である)。日本では1000円で2個のビックマックが買えるが、米国やユーロ圏では1個のビックマックしか買えず、スイスでは1個も買えないことになる。つまり、同じ1000円でも日本では多くのモノ(ビックマック)が買えるため、1000円の購買力は日本では大きいと言える。換言すれば、日本の物価は安いということになる。

3 ただし、購買力平価換算の上昇は、必ずしも量的な増加を示している訳ではない。量的な増加(実質GDP上昇率)に、米国の物価上昇率が上乗せされている。理論的には、購買力平価(1ドル当たりの自国通貨レート)=自国物価/米国物価と計算であるから、購買力平価換算の名目GDP=名目GDP/購買力平価(1ドル当たりの自国通貨レート)=名目GDP×米国物価/自国物価=実質GDP×米国物価となる。つまり購買力平価換算の名目GDP伸び率≒実質GDP伸び率+米国物価の伸び率と計算できる(ただし、購買力平価で使用する物価と実質GDP換算で用いる物価が異なる場合など、厳密に一致するわけではない)。

4 モノやサービスのうち、サービス(非貿易財)価格には人件費(賃金)水準が反映されやすく、また、低所得国では実勢レート換算した賃金が高所得国と比較して低くなる傾向がある。そのため、低所得国の実勢レートで換算した物価全体は、高所得国と比較して安くなりやすい。逆に、購買力を保つ為替レート(購買力平価)は、実勢レートと比べて低所得国の通貨価値を高く評価しやすい。

( 名目GDPランキング、1人あたり換算 )

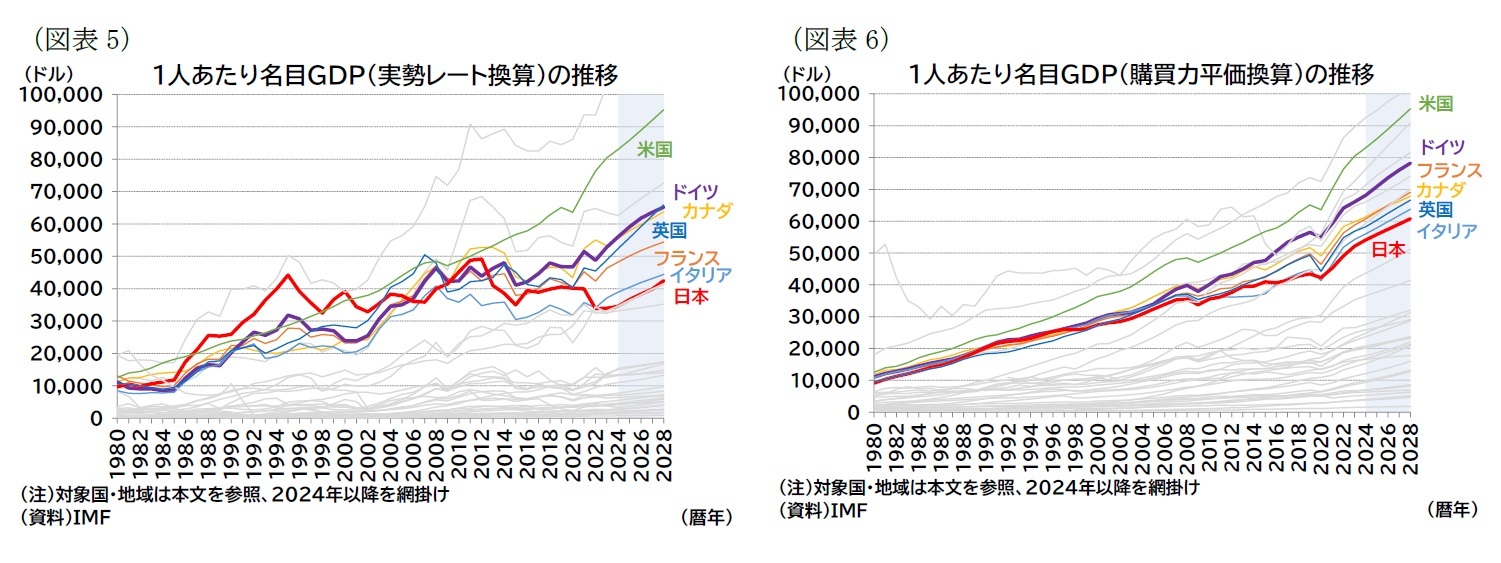

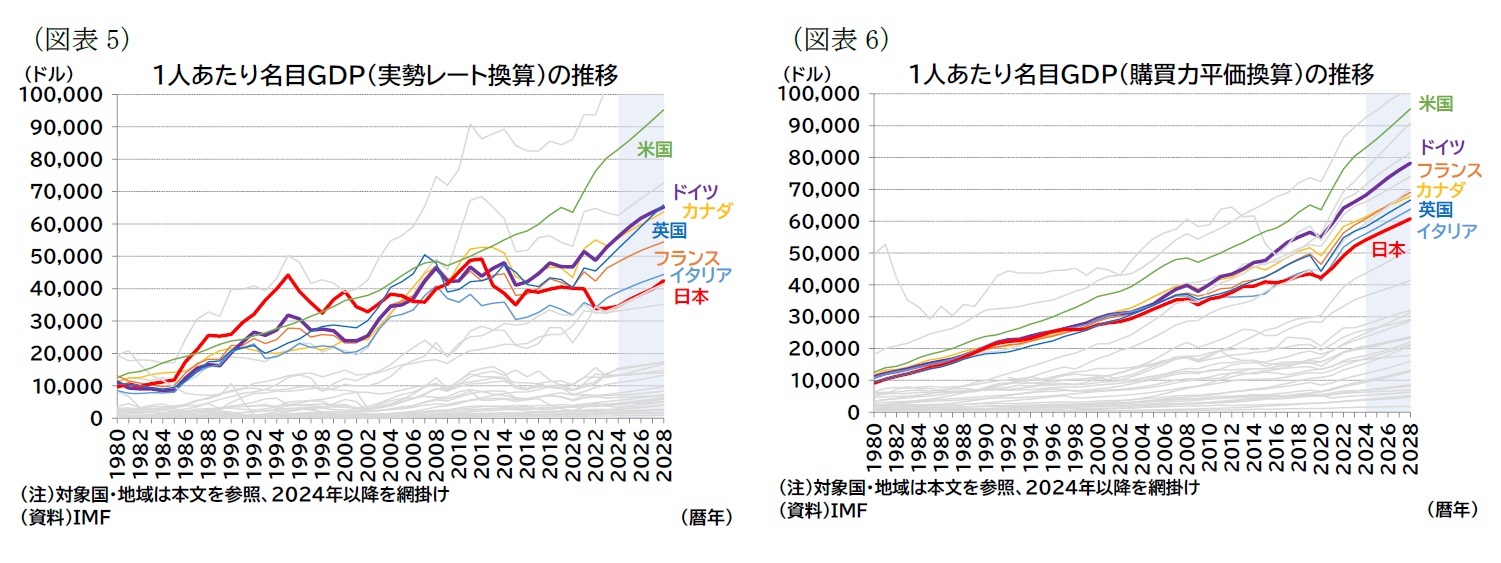

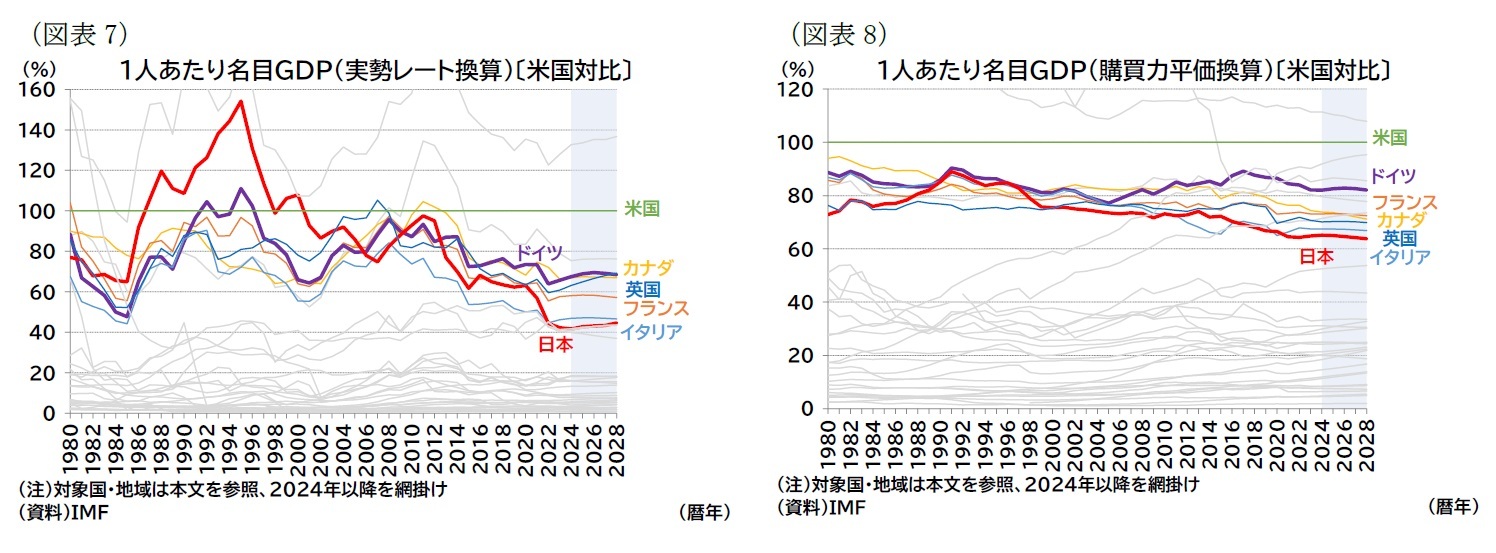

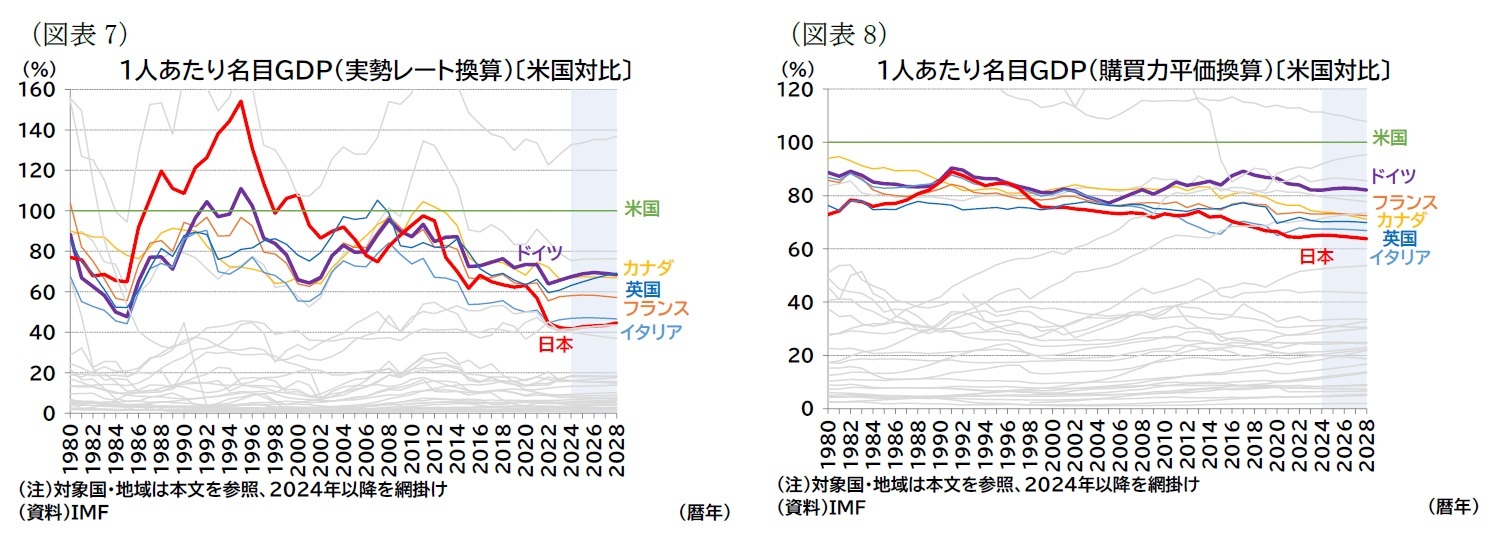

モノ・サービスを生む原動力が労働であることを考えれば、人口が多い国・地域の方が、名目GDPは大きくなりやすいだろう。平均的な裕福さのような、各個人の経済力を比較するためには、1人あたりの名目GDPで見る必要がある。実際、これを主要国で比較したものが図表5(実勢レート換算)、図表6(購買力平価換算)である。

モノ・サービスを生む原動力が労働であることを考えれば、人口が多い国・地域の方が、名目GDPは大きくなりやすいだろう。平均的な裕福さのような、各個人の経済力を比較するためには、1人あたりの名目GDPで見る必要がある。実際、これを主要国で比較したものが図表5(実勢レート換算)、図表6(購買力平価換算)である。

実勢レート換算では、90年半ばに日本が米国を上回る時期も見られたが、それ以降は概ね横ばいで推移しており、23年時点ではG7(EUを除く日・米・英・加・独・仏・伊、以下同様)で最下位となっている。ドイツは同じく23年時点でG7のうち、米国とカナダに次ぐ第3位である。また、購買力平価換算でも、日本は23年時点ではG7で最下位であり、ドイツは米国に次ぐ第2位となっている。購買力の大きさを裕福度と見れば、ドイツの裕福度はG7の中でかなり高い。

図表5・6では過去の推移が見づらいため、図表7・8に米国の1人あたり名目GDPで基準化した相対的な推移も載せた。為替レート換算のデータ(図表7)は変動が大きく、順位の変化も大きいが、購買力平価換算で見るとその動きは概ね安定する(図表8)。購買力平価換算のデータは、各国・地域の平均的な人が、米国の平均的な人の経済力(裕福度)にどの程度近づいているか(超えているか)を見る指標とも捉えられる。この図表8を見ると、日本は90年初頭にかけてドイツに近づき、ドイツ・日本ともに90年代初頭に米国対比で約9割となる購買力水準に達したことが分かる。なお、90年代初頭と言えば、日本はバブルのピーク(バブル崩壊直前)、ドイツは東西ドイツの統一直後の時期である。

しかし、その後は日本の低下傾向が続き、ドイツと日本の差は拡大した。23年時点では日本の1人あたり名目GDPは米国比で約65%の水準まで低下したが、ドイツはピークよりは低下したものの、米国比で8割を超える水準を維持している。

図表5・6では過去の推移が見づらいため、図表7・8に米国の1人あたり名目GDPで基準化した相対的な推移も載せた。為替レート換算のデータ(図表7)は変動が大きく、順位の変化も大きいが、購買力平価換算で見るとその動きは概ね安定する(図表8)。購買力平価換算のデータは、各国・地域の平均的な人が、米国の平均的な人の経済力(裕福度)にどの程度近づいているか(超えているか)を見る指標とも捉えられる。この図表8を見ると、日本は90年初頭にかけてドイツに近づき、ドイツ・日本ともに90年代初頭に米国対比で約9割となる購買力水準に達したことが分かる。なお、90年代初頭と言えば、日本はバブルのピーク(バブル崩壊直前)、ドイツは東西ドイツの統一直後の時期である。

しかし、その後は日本の低下傾向が続き、ドイツと日本の差は拡大した。23年時点では日本の1人あたり名目GDPは米国比で約65%の水準まで低下したが、ドイツはピークよりは低下したものの、米国比で8割を超える水準を維持している。

ここまで、主要国の名目GDPの推移を概観してきた。

日本は、実勢レートで見た名目GDPがドイツに抜かれた点よりも、購買力平価換算した1人あたり名目GDPが主要国と比較して低下し続けていることが懸念される。平均的な個人がどの程度モノやサービスが買えるかという裕福さ(満足度)が、主要国対比で下がり続けていることを示しているからだ。

日本は、実勢レートで見た名目GDPがドイツに抜かれた点よりも、購買力平価換算した1人あたり名目GDPが主要国と比較して低下し続けていることが懸念される。平均的な個人がどの程度モノやサービスが買えるかという裕福さ(満足度)が、主要国対比で下がり続けていることを示しているからだ。

( 生産年齢人口1人あたりのGDP、少子高齢化の影響 )

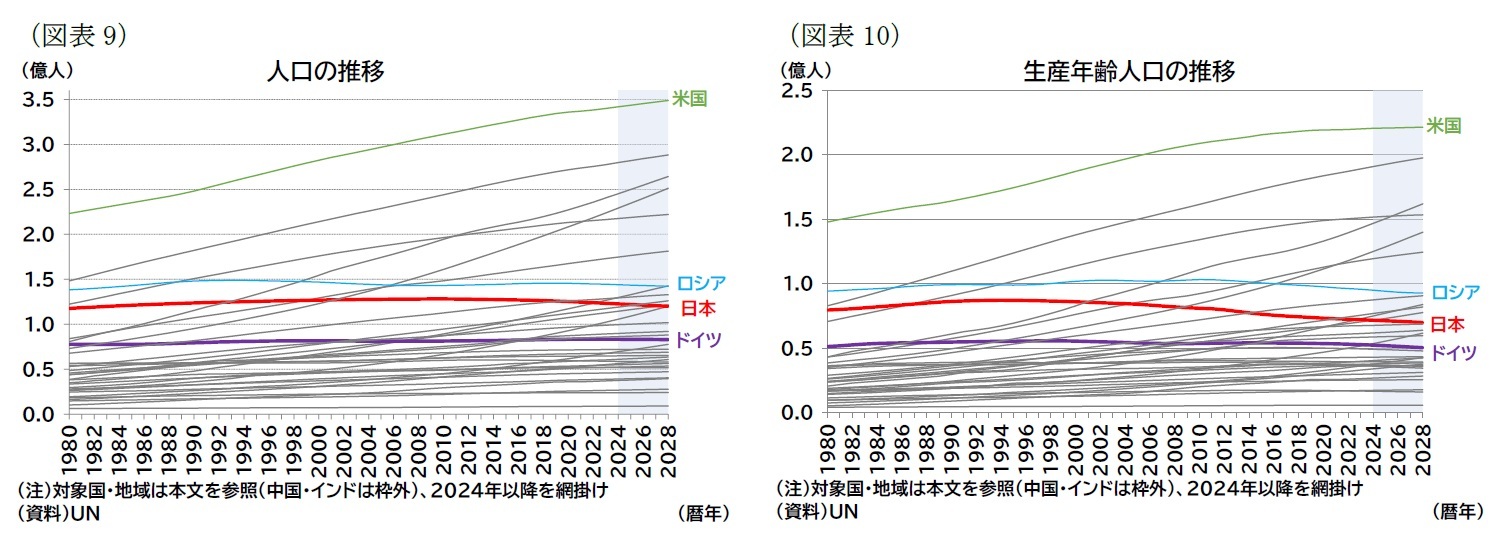

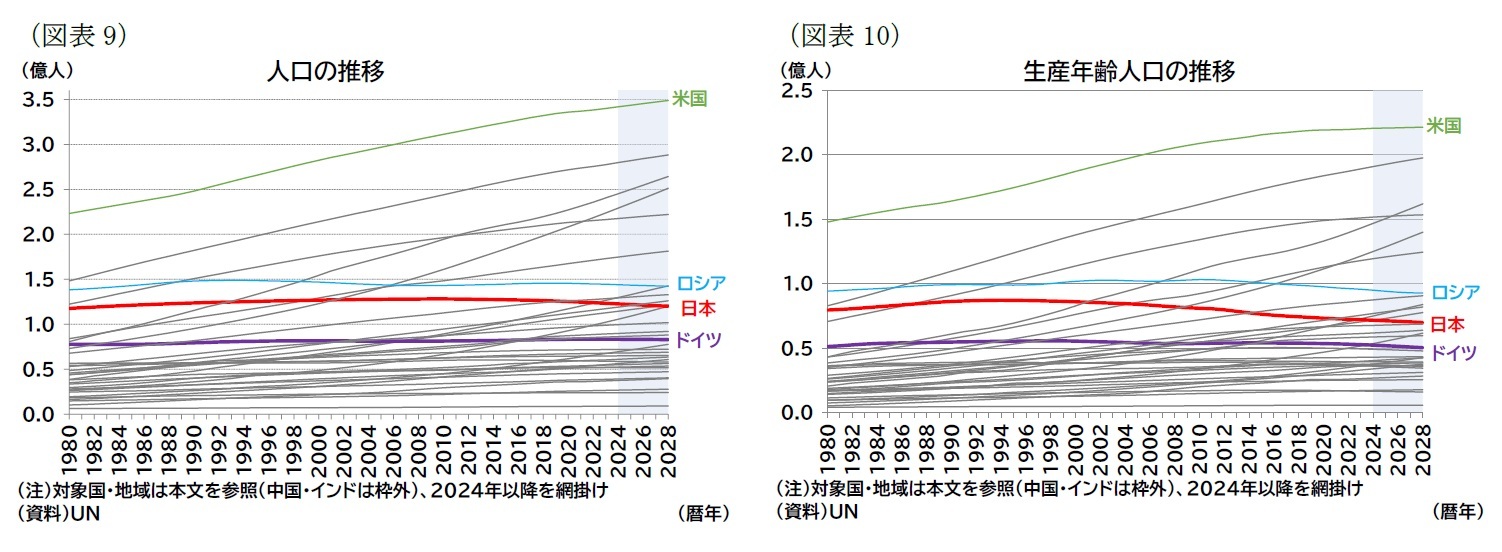

日本の1人あたり名目GDPを他の先進国と比較する際に留意したい点として人口動態つまり、(少子)高齢化の影響が挙げられる。高齢化により働く人の人数が減少すれば、それだけ生産力は落ちると考えられるためだ。そのため、本節では、生産活動の中心となる人口1人あたりの名目GDPを比較してみる。働き盛り層(プライムエイジと呼ばれる)は25才から54才であるが、ここでは生産年齢人口(15-64才)に注目する。

国際連合による世界人口推計2022年版(予測値は中位推計)によると主要国の人口・生産年齢人口の推移は、図表9・10となる(スケールの都合上、米国を大きく上回る人口を擁する中国・インドはグラフの枠外)。

これらの図表を見ると、人口の多い主要国のうち、日本はロシアと並んで人口および生産年齢人口が減少局面に突入していることが目立つ。ドイツも生産年齢人口はすでに減少局面にあり、緩やかではあるが22年以降は人口が減少していくと見込まれている。

日本の1人あたり名目GDPを他の先進国と比較する際に留意したい点として人口動態つまり、(少子)高齢化の影響が挙げられる。高齢化により働く人の人数が減少すれば、それだけ生産力は落ちると考えられるためだ。そのため、本節では、生産活動の中心となる人口1人あたりの名目GDPを比較してみる。働き盛り層(プライムエイジと呼ばれる)は25才から54才であるが、ここでは生産年齢人口(15-64才)に注目する。

国際連合による世界人口推計2022年版(予測値は中位推計)によると主要国の人口・生産年齢人口の推移は、図表9・10となる(スケールの都合上、米国を大きく上回る人口を擁する中国・インドはグラフの枠外)。

これらの図表を見ると、人口の多い主要国のうち、日本はロシアと並んで人口および生産年齢人口が減少局面に突入していることが目立つ。ドイツも生産年齢人口はすでに減少局面にあり、緩やかではあるが22年以降は人口が減少していくと見込まれている。

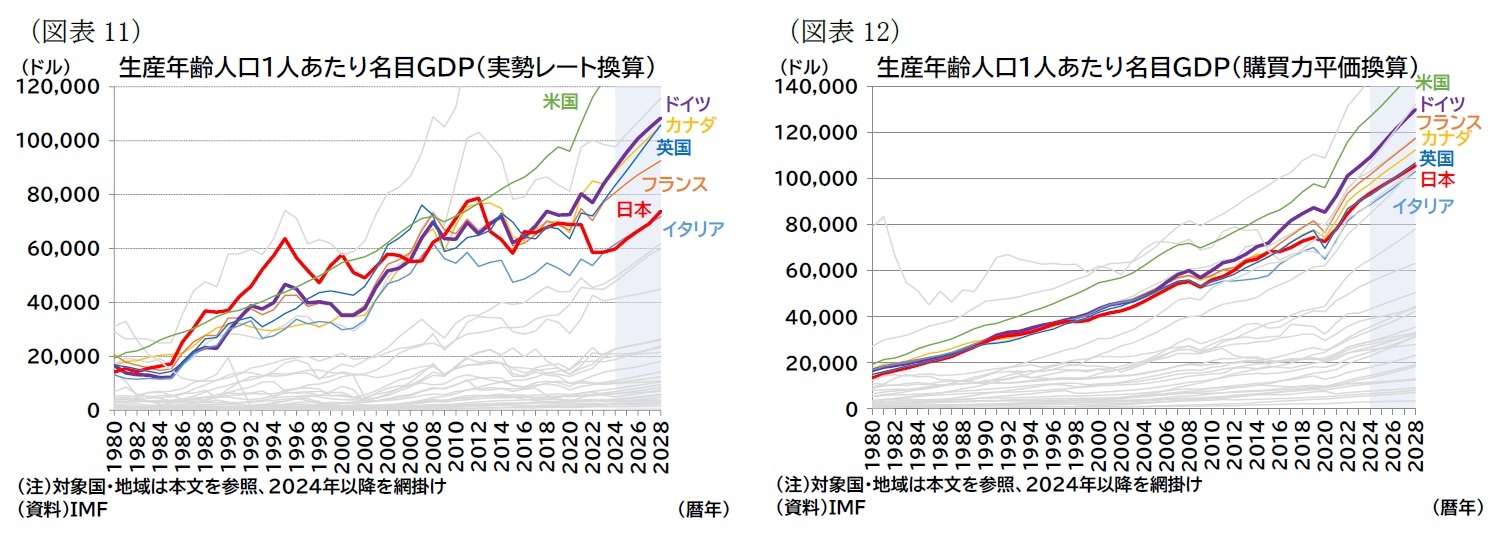

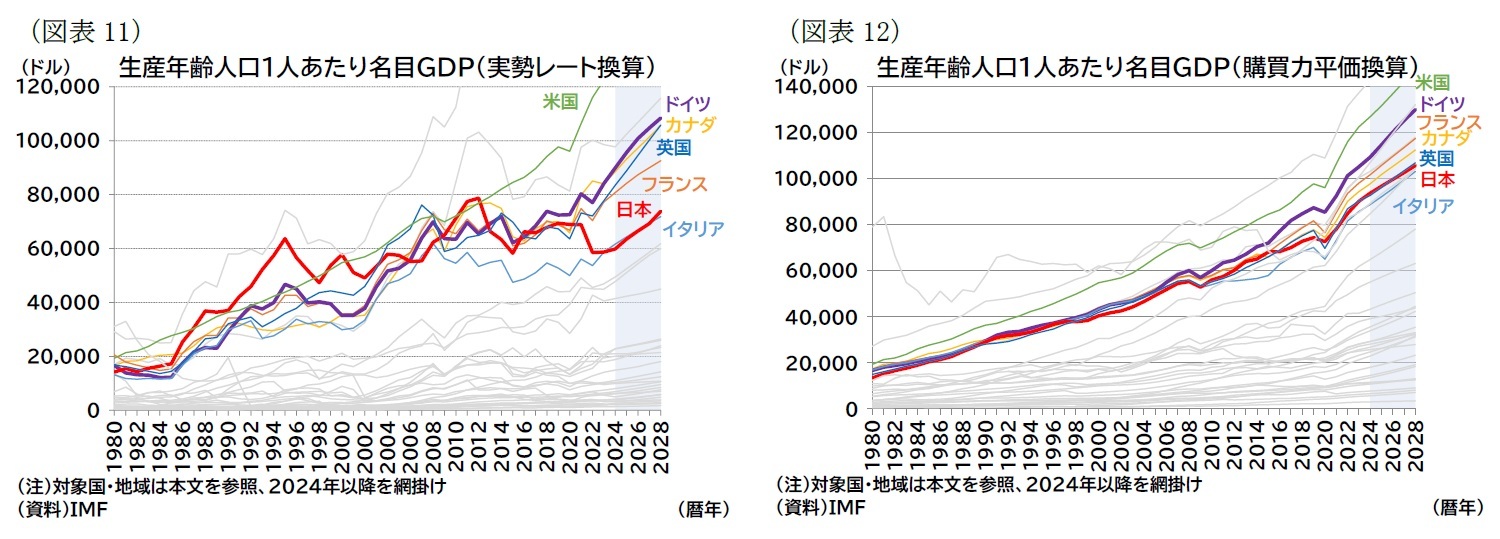

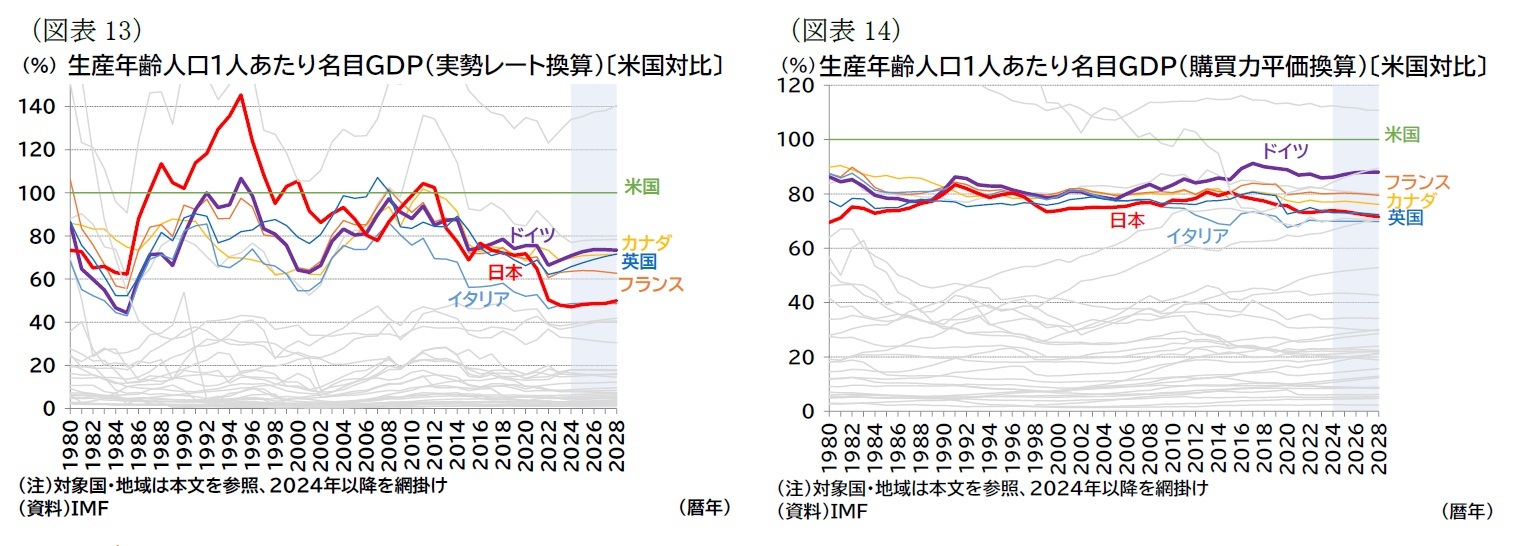

この生産年齢人口に着目して、生産年齢人口1人あたりの名目GDPの推移を見たものが図表11・12であり、先ほどと同じように米国で基準化した比率を見たものが図表13・14となる。

23年時点でのG7の中の位置付けを見ると、実勢レート換算ではドイツは米国に次ぐ位置にあり、ほぼカナダと拮抗、日本はイタリアと最下位の位置で拮抗している(図表11・13)。また、購買力平価換算では、ドイツは米国に次ぐ第2位、日本はイタリアをやや上回り英国と拮抗する水準にある(図表12・14)。

23年時点でのG7の中の位置付けを見ると、実勢レート換算ではドイツは米国に次ぐ位置にあり、ほぼカナダと拮抗、日本はイタリアと最下位の位置で拮抗している(図表11・13)。また、購買力平価換算では、ドイツは米国に次ぐ第2位、日本はイタリアをやや上回り英国と拮抗する水準にある(図表12・14)。

購買力平価換算の米国基準データ(図表14)について、日本とドイツの推移を比較して見ると、人口1人あたりの名目GDPのデータよりも日本の低下は抑えられているが、それでも90年後半以降はドイツと日本は差が少しずつではあるが開いている。23年時点ではドイツが米国比約85%の水準を維持、日本は約75%の水準となっている。

生産年齢人口1人あたりの名目GDPで比較した場合、日本は単純な人口1人あたり名目GDPで比較した場合よりもG7のなかでの位置付けは向上するものの、ドイツに比べて劣後する状況には違いが見られない。

なお、生産年齢人口あたりで見ることについては、生産年齢人口の変化が生産に及ぼす影響は明らかだが、消費に及ぼす影響が不透明である点に留意する必要がある。高齢で労働しなくとも消費活動は維持される。むしろ労働しない人の方が、消費に避ける時間が多いことを考慮すれば、必ずしも需要が減ることが自然とは限らないためである。

ここまで、世界の主要国・地域における日本とドイツの経済的な立ち位置について概観してきた。人口を勘案すれば中国やインドの名目GDPが日本を超えることは、驚くべきことではないが、日本より人口が少ないドイツに抜かれたことは、為替レートの影響もあるにせよ、1人あたりの生産力の違いのひとつの結果と見ることもできる。ドイツと日本は輸出主導型経済という点で類似していることから、次章では、ドイツと日本の輸出や内需の状況について、近年の両国の歴史的な経緯も踏まえて概観したい。

生産年齢人口1人あたりの名目GDPで比較した場合、日本は単純な人口1人あたり名目GDPで比較した場合よりもG7のなかでの位置付けは向上するものの、ドイツに比べて劣後する状況には違いが見られない。

なお、生産年齢人口あたりで見ることについては、生産年齢人口の変化が生産に及ぼす影響は明らかだが、消費に及ぼす影響が不透明である点に留意する必要がある。高齢で労働しなくとも消費活動は維持される。むしろ労働しない人の方が、消費に避ける時間が多いことを考慮すれば、必ずしも需要が減ることが自然とは限らないためである。

ここまで、世界の主要国・地域における日本とドイツの経済的な立ち位置について概観してきた。人口を勘案すれば中国やインドの名目GDPが日本を超えることは、驚くべきことではないが、日本より人口が少ないドイツに抜かれたことは、為替レートの影響もあるにせよ、1人あたりの生産力の違いのひとつの結果と見ることもできる。ドイツと日本は輸出主導型経済という点で類似していることから、次章では、ドイツと日本の輸出や内需の状況について、近年の両国の歴史的な経緯も踏まえて概観したい。

(2024年02月16日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月31日

鉱工業生産25年9月-7-9月期の生産は2四半期ぶりの減少も、均してみれば横ばいで推移 -

2025年10月31日

行政の枠を越えた流域単位の水管理-気候変動時代に求められる広域的な水マネジメント戦略 -

2025年10月31日

雇用関連統計25年9月-女性の正規雇用比率が50%に近づく -

2025年10月31日

ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 -

2025年10月31日

ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本とドイツのGDP推移】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本とドイツのGDP推移のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.