- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州の保険型投資商品と年金商品の利回り等(~2022)-EIOPAが公表した報告書の紹介

欧州の保険型投資商品と年金商品の利回り等(~2022)-EIOPAが公表した報告書の紹介

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

1 COSTS AND PAST PERFORMANCE REPORT December 2023 ( EIOPA 2023.12.18)

https://www.eiopa.europa.eu/system/files/2023-12/EIOPA%27s%20Costs%20and%20Past%20Performance%20Report%20-%20December%202023.pdf

2――背景と経緯

使用したデータは、通常開示されていて利用できるデータと、保険投資商品に義務付けられている主要項目開示文書(Key Information Document : KID)による。調査対象は、EU内の全ての保険商品というわけにはいかないにせよ、例えば以下のような規模で、欧州経済領域の約60%がカバーできているとされる。

・173の保険会社の、1,000以上の投資商品(2021年よりもわずかながら増加)。

総保険料収入(Gross Written Premium)は4,040億ユーロで対前年16%減少。

・個人年金商品200種類以上(対前年15%増加)、総保険料収入290億ユーロ(対前年19%減少)

・1,400以上の年金基金、資産規模は2.5兆ユーロ(対前年11%減少)。うちDC型だけでみると25%増加。

3――報告書の内容

2022年の保険を取り巻く経済状況は、これまでの低金利から、緩やかなインフレと金利の上昇へと変化してきた。そうした中、生命保険商品全体の総収入保険料は、対前年 -9%と縮小した。そのうち、ユニットリンク商品は -13%減少、利益配当型商品(Profit Participation Products )は -8%減少となった(この2つで総収入保険料の9割を占めている)。次に述べるように、リターンの低下による保険商品の貯蓄性に関する魅力の低下が原因となっている。また、インフレ率については2021年においては多くの国が+5%以下であったが、2022年においては+10%前後となるなどの様相で進行したため、保険加入者からみた実質ベースではなおのこと、保険商品の魅力が低下している。

国別にみると、総収入保険料が対前年プラスとなったのは数か国に過ぎず、大多数の国では大きなマイナスとなっている。

保険型投資商品(IBIPs)のうち、ユニットリンク商品は平均 -11.5%(インフレ率を考慮したという意味での「実質」ベースでは -18.9%)、ハイブリッド商品(従来のように保証部分もあるが、市場価格の変動を直接反映する部分もある保険商品)は、-4.7%(同じく実質-12.7%)といずれもリターンはマイナスであった。利益配当型商品のリターンは、+1.35%であったが、これも実質ベースでは-7.2%とマイナスであった2。

これをもうすこし長い目で、2018年~2022年の累計でみると、

ユニットリンク商品については、名目+0.1%、実質-3.0%、

ハイブリッド商品については、名目-0.1%、実質-3.2%、

利益配当型商品については、名目+1.6%、実質-1.6%

と、前年までのプラスのリターンの蓄積が効いて、2022年単年ほど悪くはない。

こうした商品のパフォーマンスはリスククラス、保有期間、保険料支払いの頻度によって異なる影響を受ける。例えば高いリスククラスの商品は市場のボラティリティに左右されやすく、今般のような市場動向の中ではリターンが悪化した。

一方、保険型投資商品のコストは安定してはいたが、平均的には例年より比較的高かった。利益配当型商品は、ユニットリンク商品やハイブリッド商品に比べてコストの優位性(収益率を1.5%低下させる程度)を維持したが、後者2つは両者とも2.1%(同じく、収益率を低下させる効果としてみたコスト)と、ここ3年ほど低下傾向にはある。

この中で、持続可能性を考慮した保険商品(報告書内ではサステイナブル商品といったりESG商品といったり、必ずしも表記が統一していないが、ここではESG商品、そうでないものを非ESG商品と呼ぼう。)については、需要がたかまっていることもあって、保険会社から提供される商品種類も増加し、急速に成長しつつある。

2022年のESG商品の利回りは、国別にみても、非ESG商品よりも低く(=大きなマイナス)で、コストも割高となっていた国が多かった。その背景にある理由については、これ以上のデータがないために分析しきれていない。報告書内での推測ではあるが、一般にESG商品は、気候変動や自然災害への対応を考慮するため、保険期間あるいは資産運用期間が長期のものが多く、今回のような金利上昇期には利回り面で有利ではなかったのではないか、とされている。

2 国によってインフレ率が異なる中で加重平均しているために、商品種類ごとに、名目と実質の差が異なるものと思われる。

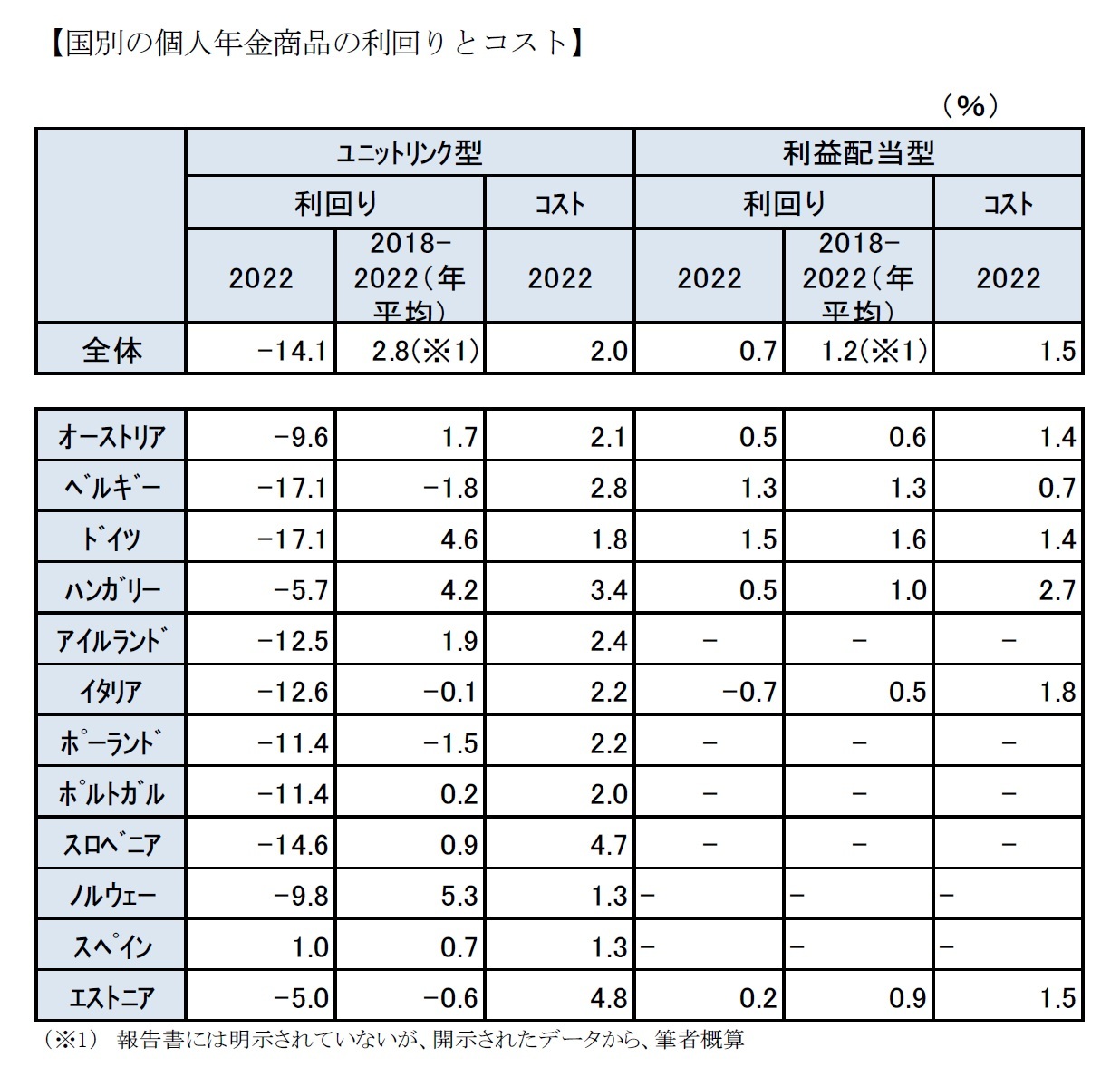

個人年金商品については、保険型投資商品と似たような傾向を示していた。金融市場のストレスにより、最低保証のない個人年金商品は2022年の平均リターンはマイナスであった。うち、ユニットリンク型に類似した商品は、-14.1%のマイナスであったのに対し、利益配当型に類似した(=ある種の保証がある)商品は+0.7%とリターンは辛うじてプラスとなった。とはいえ、一方のコストの方は、ユニットリンク型が2.0%、利益配当型が1.5%となっており、これにさらにインフレ率も考慮すると、加入者からみた実質的な利回りは、2022年には大きなマイナスとなっていたことになる。

以下、報告書内でとりあげられている国の利回りを紹介するが、全ての国のデータがあるわけではないことや、国の関与度合いや個人年金と職業年金の位置づけなど国毎に制度が異なり、それを取り巻く経済状況(金利など)も異なることなどにより、あくまで参考である。

年金基金については、収集できる情報が充実してきたので、今後さらに詳しい分析に移りたいところであるが、データの蓄積はまだまだ道半ばである。

概況としては、2022年には年金基金の資産額は、2兆7,990億ユーロから2兆4,860億ユーロへと約-11%減少した。ただしうち2割ほどを占める程に成長してきたDC資産だけでみると約25%増加した、その資産構成は、大まかに言って、上場株式から社債や現金へのシフトがみられた。

4――おわりに

(2024年01月17日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

安井 義浩のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/17 | EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 | 安井 義浩 | 基礎研レター |

| 2025/10/10 | 保険・年金関係の税制改正要望(2026)の動き-関係する業界・省庁の改正要望事項など | 安井 義浩 | 基礎研レター |

| 2025/10/07 | 保険会社の再建・破綻処理における実務基準の市中協議(欧州)-欧州保険協会からの意見 | 安井 義浩 | 保険・年金フォーカス |

| 2025/10/03 | 長期再保険事業のストレステスト(バミューダ)-バミューダ金融当局の評価結果の公表 | 安井 義浩 | 保険・年金フォーカス |

新着記事

-

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実 -

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【欧州の保険型投資商品と年金商品の利回り等(~2022)-EIOPAが公表した報告書の紹介】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州の保険型投資商品と年金商品の利回り等(~2022)-EIOPAが公表した報告書の紹介のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.