- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- サイバーリスクの変容と保険対応-サイバー保険はランサムウェアの進化にどう対応してきたか?

サイバーリスクの変容と保険対応-サイバー保険はランサムウェアの進化にどう対応してきたか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

1――はじめに

ここ数年、特に深刻化しているのが企業等へのランサムウェアによる攻撃だ。攻撃者は、まず、ウイルス感染により、端末の一部機能を使用不能にしたり、ファイルを暗号化して使用できなくしたりする。そして、それらを使用可能とするための、身代金を要求する。身代金が支払われても、端末やファイルが使用可能になるとは限らず、それどころか保存データを公開すると再び脅迫して、被害が二重、三重に拡大するケースもある。

損保会社は、サイバー保険の開発や引き受けを通じて、ランサムウェアによる攻撃を含めて、サイバーリスクへの補償を行っている。米国のアクチュアリー会は、サイバー保険を通じたこのリスクへの対応について継続的に議論を行っている。日本でも、ランサムウェアによる被害事案が増加しており、対策が求められる。本稿では、その議論や対策など、サイバーリスクの動向を見ることとしたい。

2――日本でのサイバーリスクの顕在化

1 「令和4年におけるサイバー空間をめぐる脅威の情勢等について」(警察庁, 令和5年3月16日) および 「令和5年上半期におけるサイバー空間をめぐる脅威の情勢等について」(警察庁, 令和5年9月21日)

2022年に検挙されたサイバー犯罪の件数は、12,369件で、前年よりも160件増加した。2023年上期は5,715件で、前年同期に比べてやや減少した。しかし、長期的な観点からは、増加傾向が続いており、サイバー犯罪の拡大が見てとれる。注意したいのは、この件数には、検挙に至っていないケースは含まれていない点だ。ここにあらわれている件数は、氷山の一角、という可能性もある。

![図表1. サイバー犯罪の検挙件数[推移]](/files/topics/76879_ext_15_3.jpg?site=nli)

つづいて、ランサムウェアによる被害を見てみる。警察庁への報告件数は、2022年に230件、2023年上期に103件で、近年、急増している。特徴として、身代金の要求と、保存データ公開の脅迫という二重恐喝(ダブルエクストーション)による被害が多くを占めること(2022年に手口が確認できた182件のうち119件(65%))。暗号資産による対価の要求が多くを占めること(2022年に直接的な対価の要求が確認できた54件のうち50件(93%))の2点が挙げられている。

![図表2. ランサムウェアの被害件数[推移]](/files/topics/76879_ext_15_4.jpg?site=nli)

3――サイバーリスクの分類

2 “Setting the Scene: Framing Catastrophic Cyber Risk An Expert Panel Discussion”(SOA Research Institute, Jan. 2023)

一般に、サイバー攻撃には、時間の経過とともに被害が拡大していくものが多い。特に、ランサムウェアのようなマルウェアへの感染を伴う攻撃では、感染したネットワーク内で被害が拡大していくケースがよく見られる。ペーパーでは、危機的なリスクを管理するうえで、被害が極大となる「壊滅的なサイバーリスク」とはどういう状態か、についての議論が示されている。

(1) 一般社会にとっての「壊滅的なサイバーリスク」

一般社会にとっての壊滅的なサイバーリスクには、様々な定義が考えられる。例えば、経済的影響、ネットワーク効果、深刻度の3つの尺度で判断するという考え方がある。ここで、経済的影響は、ネットワークやデータが利用できないことによるビジネス上の損失。サイバー問題の理解、制御等に必要となる労働力の急増に伴う支出増加。売上の減少をもたらす、ビジネスまたは評判への影響。供給側と需要側の連鎖的な影響の合計とされている。また、ネットワーク効果は、ソフトウェアの大規模再利用、オペレーティングシステムの標準化、ネットワーク構成の類似性であり、ビジネスや業界全体の高レベルの接続性と組み合わされて捉えられる。深刻度は、文字通り、発生する事象の深刻さの度合いだ。これらの尺度のどのレベルより上を「壊滅的」とするかについては、議論が分かれる。

この他に、攻撃対象による定義もある。攻撃の主な対象が単一の組織ではなく、ネットワークを介して伝播し、他の企業に影響を与える攻撃であれば、壊滅的なサイバーリスクとするというものだ。これも、人によって細部の見方が異なるため、定義は一様ではない。ただ、多くの人に共通する定義として、エネルギー、交通、医療などの社会の重要インフラへの大規模な攻撃が行われれば、壊滅的なサイバーリスクとみなされるとしている。

(2) 保険業界にとっての「壊滅的なサイバーリスク」

保険業界にとっての壊滅的なサイバーリスクは上記のものとやや異なる。一般に、保険会社にとっては、保険金支払いの件数や金額の増加につながるシステムの脆弱性が、壊滅的なサイバーリスクと捉えられる。ただし、その具体的な測定方法については議論が定まっていない。

特に、サイレントサイバーリスクについては、保険業界独自のリスクとして注目されている。サイバーリスク保険以外の一般の保険契約(自動車保険、火災保険など)では、契約規定のなかにサイバーリスクが明示的に含まれていない場合や、明確に免責とされていない場合がある。こうした場合、サイバー事件による損害保険の補償(損害賠償補償など)の範囲があいまいになる。保険会社側からみると、補償を提供する意図がなかった保険契約からも、サイバー攻撃によって、保険金請求が発生する恐れがある。これが、(サイバー保険以外の)従来の損害保険に潜在する、サイレントサイバーリスクとなる。3

3 詳しくは、「サイレントサイバーリスクの増大-サイバーリスクの引き受けは、サイバー保険にとどまらない!?」篠原拓也(保険・年金フォーカス, ニッセイ基礎研究所, 2022年10月11日)をご参照いただきたい。

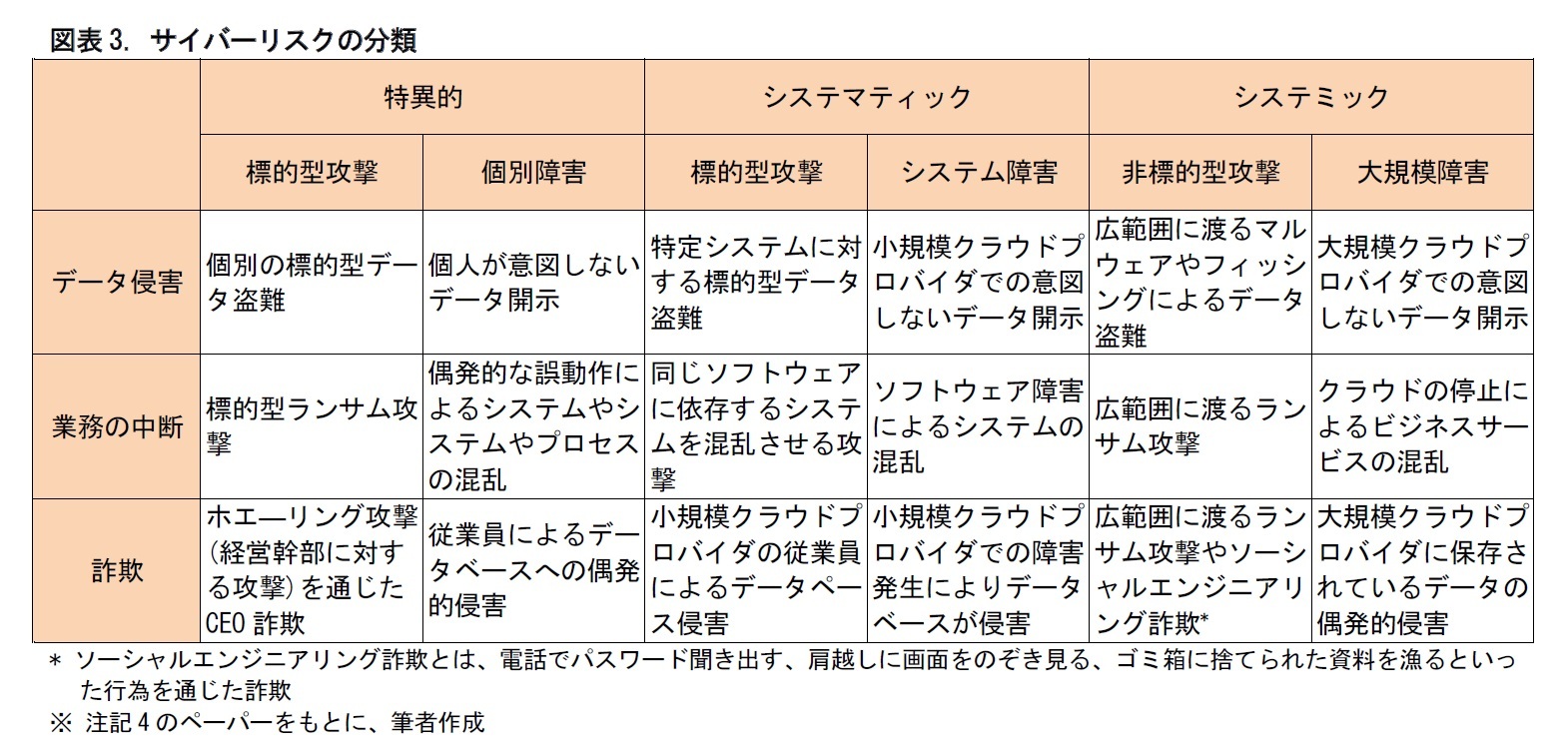

サイバーリスクのモデリングに関するペーパー(以下「モデリングペーパー」と呼称)4によると、ひとくちにサイバーリスクといっても、被害の内容や規模に応じて、次表の通り、3つのタイプ(特異的、システマティック、システミック)に分類されるという。壊滅的なサイバーリスクは、システミックタイプのリスクが極大化したものと見ることができるだろう。

ランサムウェアによる攻撃のリスクも、これをもとに分類することができる。

4 “Cyber Risk Modeling Methods and Data Sets: A Systematic Interdisciplinary Literature Review for Actuaries”(SOA Research Institute, Sept. 2022)

近年、サイバーリスクの高まりを受けて、アメリカでは、サイバー保険の補償内容の見直しや料率の引上げが行われている。これは特に、ランサムウェアの進化に対応する意味合いが強いとされる。ランサムウェアの進化に伴って、保険業界が変化した点として、次のものが挙げられている。

・保険会社は、これまで以上に多額のサイバー保険金支払いを行っている。

・保険会社の多くは、引き受け時に保険の適格性を見るために、長期のサイバーリスク評価を実施している。

・サイバー保険の引き受けの焦点は、サードパーティの責任の評価から、事象が発生した被保険者の被害対応費用の評価に移行した。

・保険会社は、様々な安全策(多要素認証、オフラインでのバックアップ、特権管理者のアクセス、特権の昇格付与等)と、多くのサイバーリスク技術管理を要求することにより、引受ガイドラインを見直することで対応した。

・ビジネスメール詐欺が出現していることで、ランサムウェアに関する議論がさらに進んでいる。ただし、被害者が形式上「進んで」金銭を提供してしまった事象は保険の支払い対象とはなっていなかった。ソーシャルエンジニアリング詐欺(情報通信技術を使用せずに、電話で聞き出す、肩越しに画面をのぞき見る、ゴミ箱に捨てられた資料を漁るといった方法で、パスワードなどを盗み出す方法)の保障も、ビジネスメール詐欺の出現後に、始まっている。

(2023年12月05日「保険・年金フォーカス」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

篠原 拓也のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/05/27 | 気候指数 2024年データへの更新-日本の気候の極端さは1971年以降の最高水準を大幅に更新 | 篠原 拓也 | 基礎研レポート |

| 2025/05/20 | 「次元の呪い」への対処-モデルの精度を上げるにはどうしたらよいか? | 篠原 拓也 | 研究員の眼 |

| 2025/05/13 | チェス盤を用いた伝心-愛情と計算力があれば心は通じる? | 篠原 拓也 | 研究員の眼 |

| 2025/05/09 | 国民負担率 24年度45.8%の見込み-高齢化を背景に、欧州諸国との差は徐々に縮小 | 篠原 拓也 | 基礎研マンスリー |

新着記事

-

2025年10月22日

高市新政権が発足、円相場の行方を考える~マーケット・カルテ11月号 -

2025年10月22日

貿易統計25年9月-米国向け自動車輸出が数量ベースで一段と落ち込む。7-9月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2025年10月22日

米連邦地裁、Googleへの是正措置を公表~一般検索サービス市場における独占排除 -

2025年10月21日

選択と責任──消費社会の二重構造(2)-欲望について考える(3) -

2025年10月21日

連立協議から選挙のあり方を思う-選挙と同時に大規模な公的世論調査の実施を

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【サイバーリスクの変容と保険対応-サイバー保険はランサムウェアの進化にどう対応してきたか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

サイバーリスクの変容と保険対応-サイバー保険はランサムウェアの進化にどう対応してきたか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.