- シンクタンクならニッセイ基礎研究所 >

- 社会保障制度 >

- 社会保障全般・財源 >

- どうなるダブル改定、インフレ下で難しい対応-薬価削減を「調整弁」に使う方法は限界?少子化対策の影響も

どうなるダブル改定、インフレ下で難しい対応-薬価削減を「調整弁」に使う方法は限界?少子化対策の影響も

保険研究部 上席研究員・ヘルスケアリサーチセンター・ジェロントロジー推進室兼任 三原 岳

文字サイズ

- 小

- 中

- 大

1――はじめに~どうなるダブル改定、インフレ下で難しい対応~

一方、インフレ局面での診療報酬改定は久しぶり(介護報酬改定では初めて)であり、現時点で改定結果を予想するのは極めて困難である。さらに、政府が重視する少子化対策の財源確保問題も絡む可能性があり、ダブル改定を巡る「連立方程式」は複雑になりそうだ。

そこで、本稿では政策文書や審議会の資料などで使われている文言を詳しく見ることで、人材不足や物価上昇への対応、少子化対策の余波などダブル改定に影響を及ぼす「変数」を抽出するとともに、今後の展望を試みる。

2――診療報酬本体の改定率を巡る政治力学

例えば、前回の2022年度改定では「0.42%」が一つの目安と見なされていた1。これは4期8年の長期政権を誇った横倉義武元会長の時代の平均であり、横倉氏を破った中川俊男前会長にとって、この水準を本体改定率が上回るかどうかが注目されたのである。

結局、本体改定率はプラス0.43%となったため、目安とされた水準を上回ったものの、日医が反対していたリフィル処方箋(一定条件の下、繰り返し使える処方箋)の導入を受け入れたことで、日医内部の批判が高まり、中川氏は1期で会長を退いた。この経緯を見ても、本体改定率が如何に政治的に決まっているか、あるいは政治的なシンボルとして重視されているか、読み取れる。

しかも、今回の診療報酬改定は3年サイクルで見直されている介護報酬の見直しと重なっており、6年ぶりの同時改定となる2。このため、関係者の関心は高く、既に綱引きも始まっている。以下、経済財政政策の方向性を示す「骨太方針」(経済財政運営と改革の基本方針)の文言を確認する。

1 2022年度診療報酬改定については、2022年5月16日拙稿「2022年度診療報酬改定を読み解く」(上下2回、リンク先は第1回)、同年1月17日拙稿「2022年度の社会保障予算を分析する」を参照。本体改定率の「0.42%」が目安とされた経緯やリフィル導入の影響については、2022年5月23日『日本経済新聞』電子版配信記事、同月22日『毎日新聞』、2021年12月23日『毎日新聞』などを参照。

2 なお、ここでは詳しく触れないが、3年に一度の障害者総合支援法に基づく福祉サービスの報酬改定も控えており、「トリプル改定」と呼ばれる時もある。

3――骨太方針の文言

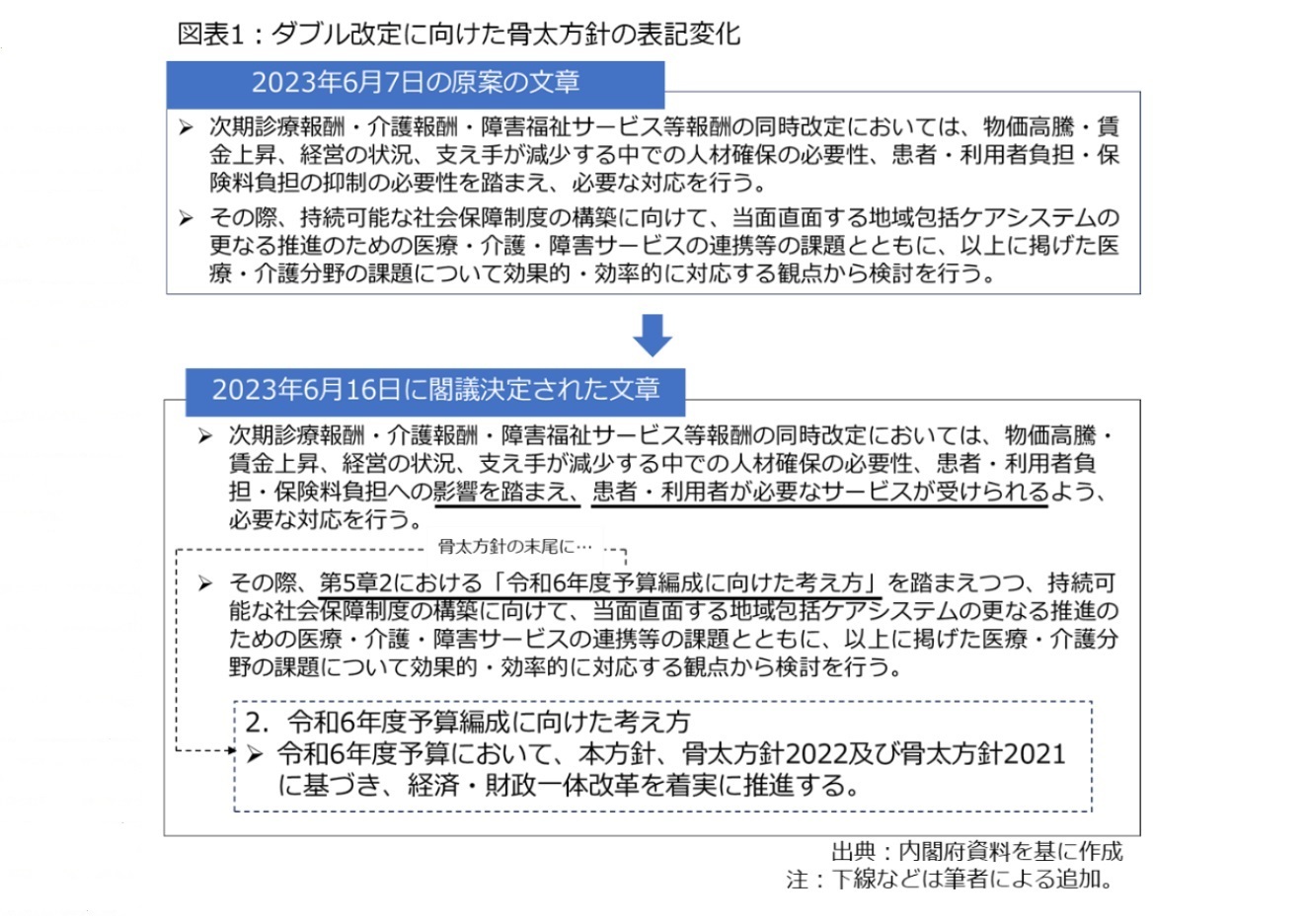

そこで、今年6月7日の経済財政諮問会議に提出された原案を見ると、図表1の上側の通り、物価高騰、賃金上昇、医療・介護事業所の経営状況、人材確保の必要性が列挙されており、これらはプラス改定に繋がる文言と理解できる。

その半面、診療報酬や介護報酬を引き上げると、患者・利用者負担や保険料も上昇するため、「患者・利用者負担・保険料負担の抑制の必要性」という文言はマイナス改定の要素と読める。つまり、骨太方針の原案ではプラス、マイナスの両面の「必要性」が同時に指摘されていたことになる。

その後、同月16日に閣議決定された文書では、図表1の下側の通り、患者・利用者負担・保険料負担の部分が「抑制の必要性」ではなく、「影響」という言葉に置き変わった。さらに、「患者・利用者が必要なサービスを受けられる」という文言も加えられている。これらの変化を通じて、改定率を巡る前哨戦が交わされ、マイナス改定の要素が取り除かれたようにも読み取れる。実際、日医の松本吉郎会長が「(筆者注:与党の)先生方の積極的な働きかけが実を結んだものと理解している」と述べる一幕もあった3。

しかし、これだけで「プラス改定が決まった」と考えるのも早計である。もう少し骨太方針を読み込むと、図表1の下側で示した通り、2024年度予算編成に向けて、「第5章2における『令和6年度予算編成に向けた考え方』」という文言が加えられていることに気付く。

では、「第5章2における『令和6年度予算編成に向けた考え方』」では一体、どんなことが書かれているのか。骨太方針の末尾には「令和6年度予算において、本方針、骨太方針2022及び骨太方針2021に基づき、経済・財政一体改革を着実に推進する」と書かれている。

要するに、2024年度予算編成に際しては、過去2年間の骨太方針を基に、経済・財政一体改革を着実に推進する旨が明記されており、これはマイナス改定に繋がる文言である。具体的には、最近の予算編成4では、社会保障の自然増を毎年、5,000億円程度に抑制する方針の下、歳出の抑制が図られており、これを継続すると指摘しているのである。

以上を踏まえると、骨太方針に盛り込まれた文言はプラス改定、マイナス改定のどちらにもなり得る点で、両論併記の文章と言える。言い換えると、前哨戦では決着が付かず、勝負は年末の予算編成に持ち越された形だ。

一方、今回の改定は従来と異なる点が多いと考えられる。以下、(1)物価上昇の影響、(2)薬価削減による財源確保が困難な点、(3)少子化対策の財源確保論議が影響する可能性、(4)新型コロナウイルスの特例が縮減・廃止されている影響――の4つを取り上げる。

3 2023年7月10日『週刊社会保障』No.3226を参照。

4 例えば、2023年度予算編成では、薬価改定で約700億円、後期高齢者医療制度の2割負担の部分的導入で約400億円などの歳出改革策を積み上げ、5,600億円と見られた自然増を4,100億円程度に抑えた(年金スライド分の影響を除く)。詳細については、2023年2月2日拙稿「2023年度の社会保障予算を分析する」。

4――過去の改定と違う点

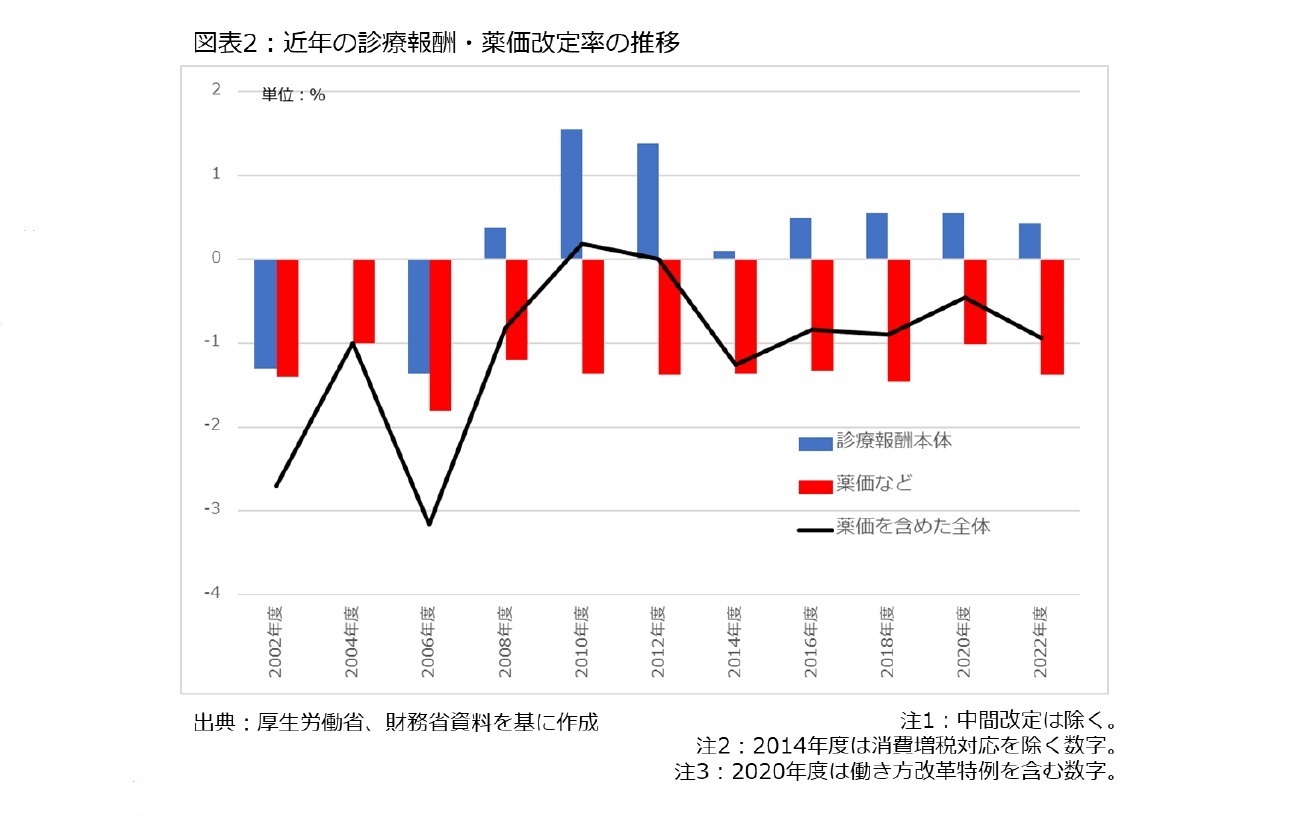

ここで、約20年間の診療報酬改定を簡単に振り返る。図表2の通り、薬価を市場実勢に合わせて引き下げる代わりに、その一部を医療機関向けの診療報酬本体に回すパターンが長く続いていた。

さらに、2021年度以降、薬価については毎年改定することになり、薬価削減は社会保障費抑制の手段となっていた。例えば、2023年度予算編成では、市場実勢に合わせる形で、薬価を抑制することで、給付費ベースで約3,100億円、国費ベースで約700億円が削減された。誤解を恐れずに言うと、診療報酬本体の改定率とか、予算編成の調整に際して、薬価は便利な「調整弁」の機能を果たしていたと言える。

さらに、デフレの長期化に伴って、医療機関や介護事業所にとって逆ザヤ状態が起きなかった点も改定率を低く抑えられる要因になっていた。例えば、最近の介護報酬改定率(消費増税対応分を除く)を振り返ると、プラス1.2%(2012年度)、マイナス2.27%(2015年度)、プラス0.54%(2018年度)、プラス0.70%(2021年度)という推移を辿った。

しかし、従来の改定パターンは通用しないと思われる。その理由の第1として、物価上昇の影響を指摘できる。もう少し細かく見ると、今のように2年に1回、診療報酬が定例的に改定されるようになったのは1990年代後半であり、既にデフレの傾向が浮き彫りになっていた時期に当たる。このため、診療報酬改定では久しぶりのインフレ局面での改定となる。

さらに介護報酬に関しても、介護保険制度がスタートした時期(2000年度)はデフレの時期と重なっており、未知の領域での改定と言える。特に人手不足が顕著な介護業界では、インフレの影響が深刻であり、東京都は2023年10月の「介護報酬改定等に関する緊急提言」で、「現下の物価高騰の影響も踏まえ、介護事業所・施設が安定的・継続的に事業運営できるよう、介護報酬に適切に反映されたい」と訴えた。武見敬三厚生労働相も介護職の給与を月6,000円程度、引き上げる考えを示した5。

なお、物価上昇への配慮としては、報酬改定だけでなく、補正予算による税財源の支援が浮上する可能性がある。これに絡む動きとして、日医など診療団体は2023年10月、「食材料費・光熱費等の物価高騰に対する財政支援に関する要望」を武見厚生労働相に提出し、臨時国会に提出される2023年度補正予算で、食材料費・光熱費などに関する財政支援が必要と訴えた。このため、物価上昇が改定率に及ぼす影響を考える上では、経済対策や補正予算の動向も見極める必要がありそうだ。

5 2023年10月19日『日本経済新聞』電子版を参照。川崎市の介護施設視察後の発言。

薬価削減による財源確保が困難になっている点も従来と異なる。最近の原材料価格の高騰や円安に伴って医薬品の製造コストが上がっている分、薬価の引き下げが以前よりも難しくなっているためだ。

さらに、現場ではジェネリック医薬品(後発薬)メーカーの相次ぐ不祥事による業務停止も相俟って、医薬品の不足が深刻化しており、これも薬価削減を困難にする要因である。実際、この問題は2023年度予算編成でも論点になり、医薬品の安定供給を図るため、急激な物価高騰などで不採算となった全ての品目(1,100品目)については、薬価が緊急かつ臨時的に引き上げられた。

以上のように考えると、これまで「調整弁」の役割を果たしていた薬価に多くを期待できない状況であり、不透明感が強まっている。

(2023年10月24日「保険・年金フォーカス」)

このレポートの関連カテゴリ

関連レポート

- 2022年度診療報酬改定を読み解く(上)-新興感染症対応、リフィル処方箋、オンライン診療の初診緩和など

- 2022年度診療報酬改定を読み解く(下)-医療機能分化、急性期の重点化など提供体制改革を中心に

- 2023年度の社会保障予算を分析する-薬価改定で攻防、審議会の「外堀」を埋める動きは継続

- 少子化対策の主な財源として社会保険料は是か非か-社会保障の「教科書」的な説明から考える

- 地域医療構想を3つのキーワードで読み解く(1)-都道府県はどこに向かおうとしているのか

- 策定から2年が過ぎた地域医療構想の現状を考える(上)-公立・公的医療機関の役割特化を巡る動きを中心に

- 公立病院の具体名公表で医療提供体制改革は進むのか-求められる丁寧な説明、合意形成プロセス

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1798

- プロフィール

【職歴】

1995年4月~ 時事通信社

2011年4月~ 東京財団研究員

2017年10月~ ニッセイ基礎研究所

2023年7月から現職

【加入団体等】

・社会政策学会

・日本財政学会

・日本地方財政学会

・自治体学会

・日本ケアマネジメント学会

・関東学院大学法学部非常勤講師

【講演等】

・経団連、経済同友会、日本商工会議所、財政制度等審議会、日本医師会、連合など多数

・藤田医科大学を中心とする厚生労働省の市町村人材育成プログラムの講師(2020年度~)

【主な著書・寄稿など】

・『必携自治体職員ハンドブック』公職研(2021年5月、共著)

・『地域医療は再生するか』医薬経済社(2020年11月)

・『医薬経済』に『現場が望む社会保障制度』を連載中(毎月)

・「障害者政策の変容と差別解消法の意義」「合理的配慮の考え方と決定過程」日本聴覚障害学生高等教育支援ネットワーク編『トピック別 聴覚障害学生支援ガイド』(2017年3月、共著)

・「介護報酬複雑化の過程と問題点」『社会政策』(通巻第20号、2015年7月)ほか多数

三原 岳のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/26 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(下)-取り得る適正化策の選択肢と論点を探る | 三原 岳 | 研究員の眼 |

| 2025/08/27 | 相次ぐ有料老人ホームの不適切な事案、その対策は?(上)-医療的ニーズの高い人の支援が不十分な点など背景を探る | 三原 岳 | 研究員の眼 |

| 2025/07/29 | 介護保険改正の論点を考える-積み残された財源問題のほか、人材確保や有料老人ホームの見直しも論点に、参院選の影響は? | 三原 岳 | 基礎研レポート |

| 2025/07/24 | 診療報酬改定と「植木鉢」-石油危機の逸話から考える制度複雑化の背景 | 三原 岳 | 研究員の眼 |

新着記事

-

2025年10月14日

貸出・マネタリー統計(25年9月)~銀行貸出の伸びが4年半ぶりの4%台に、定期預金等はバブル期以来の高い伸びを記録 -

2025年10月14日

中国の貿易統計(25年9月)~輸出、輸入とも加速。対米輸出は減少が続く -

2025年10月14日

ロシアの物価状況(25年9月)-低下が続くが、足もとインフレ圧力の強まりも -

2025年10月14日

今週のレポート・コラムまとめ【10/7-10/10発行分】 -

2025年10月10日

企業物価指数2025年9月~国内企業物価の上昇率は前年比2.7%、先行きは鈍化予想~

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【どうなるダブル改定、インフレ下で難しい対応-薬価削減を「調整弁」に使う方法は限界?少子化対策の影響も】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

どうなるダブル改定、インフレ下で難しい対応-薬価削減を「調整弁」に使う方法は限界?少子化対策の影響ものレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.