- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- IMF世界経済見通し-見通しはほぼ不変、下方リスクはさらに軽減

2023年10月11日

文字サイズ

- 小

- 中

- 大

1.内容の概要:23年見通しは不変、24年見通しは小幅に下方修正

10月10日、国際通貨基金(IMF)は世界経済見通し(WEO:World Economic Outlook)を公表し、内容は以下の通りとなった。

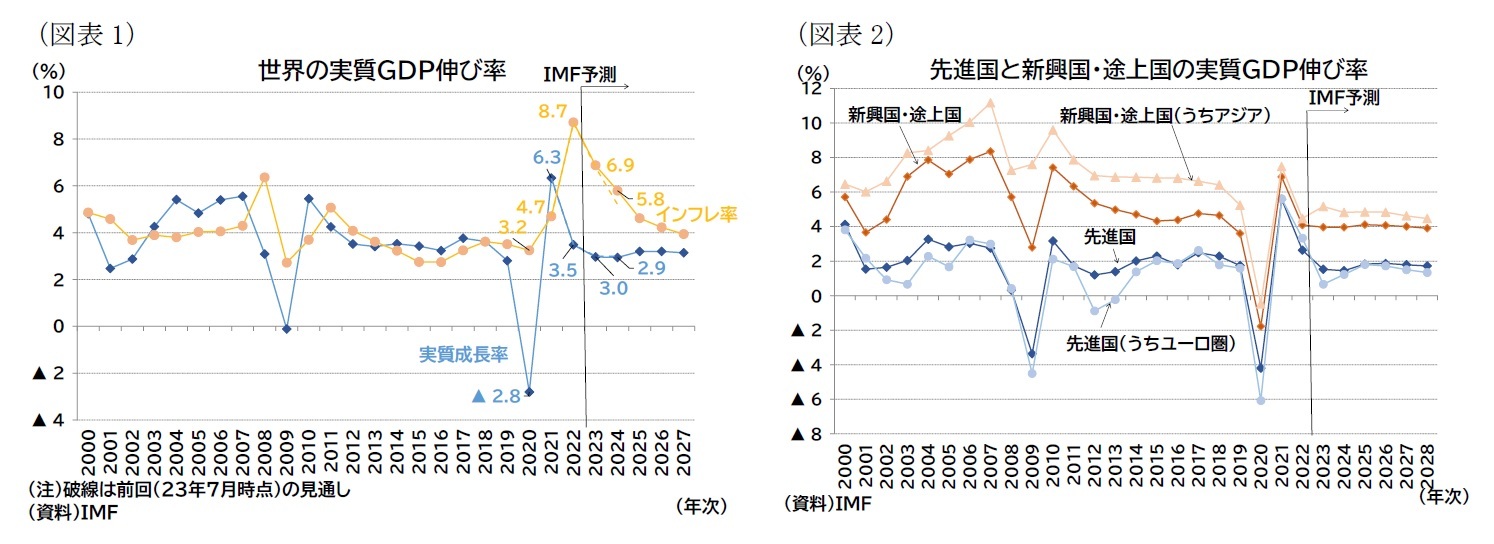

【世界の実質GDP伸び率(図表1)】

・2023年は前年比3.0%となる見通しで、23年7月時点の見通し(同3.0%)と同じ

・2024年は前年比2.9%となる見通しで、23年7月時点の見通し(同2.9%)から下方修正

2.内容の詳細:米国は上方修正されたが、ユーロ圏や中国は下方修正

IMFは、今回の見通しを「格差広がる世界の舵取り(Navigating Global Divergences)」と題して作成した1。

世界経済成長率(ベースライン)は、今年23年が不変、24年がやや下方修正された(23年3.0(改訂前)→3.0%(改訂後)、24年3.0→2.9%)。ただし、国ごとに見ると米国で上方修正、ユーロ圏や中国では下方修正という上下双方の効果が相殺されている形になっている。なお、世界成長率は23年・24年のいずれも過去平均(00-19年)の成長率(3.8%)を大きく下回る。

世界経済成長率(ベースライン)は、今年23年が不変、24年がやや下方修正された(23年3.0(改訂前)→3.0%(改訂後)、24年3.0→2.9%)。ただし、国ごとに見ると米国で上方修正、ユーロ圏や中国では下方修正という上下双方の効果が相殺されている形になっている。なお、世界成長率は23年・24年のいずれも過去平均(00-19年)の成長率(3.8%)を大きく下回る。

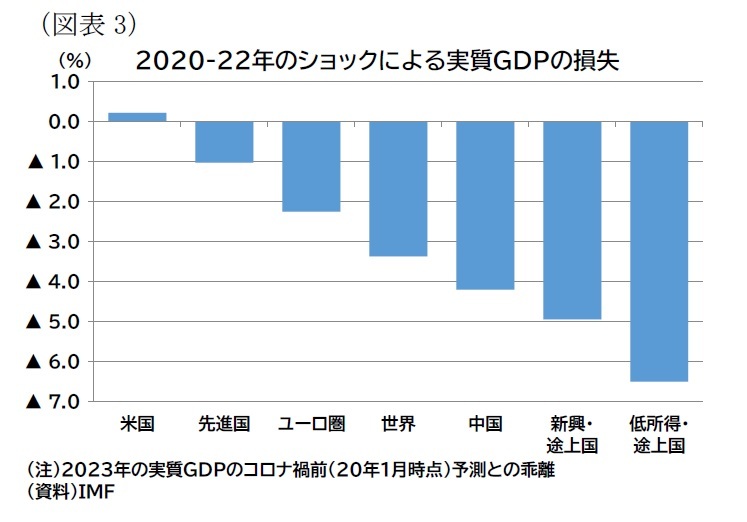

見通しの副題である「格差」については、23年の米国の経済活動がコロナ禍前の予想(20年1月時点の予想)を上回り、先進国も総じてコロナ禍前予想に近い水準まで回復しているのに対し、新興国や低所得国の回復は大幅に遅れていることを指している(図表3)。

見通しの副題である「格差」については、23年の米国の経済活動がコロナ禍前の予想(20年1月時点の予想)を上回り、先進国も総じてコロナ禍前予想に近い水準まで回復しているのに対し、新興国や低所得国の回復は大幅に遅れていることを指している(図表3)。

IMFは23年4-6月期の世界成長率を、米国の堅調な雇用とそれを反映した消費の強さ、イタリア・メキシコ・スペインといった国における観光産業の活況さによって、金利敏感な製造業が弱含む中でも、4月時点の見通しを上回って堅調に推移したと評価した。一方で、コロナ禍期間中に蓄積された貯蓄の取り崩し、旅行などサービス産業の回復一服、継続する製造業の弱含みが成長の勢いを鈍らせており、加えて中国の成長率が不動産危機の影響で減速している点を指摘している。

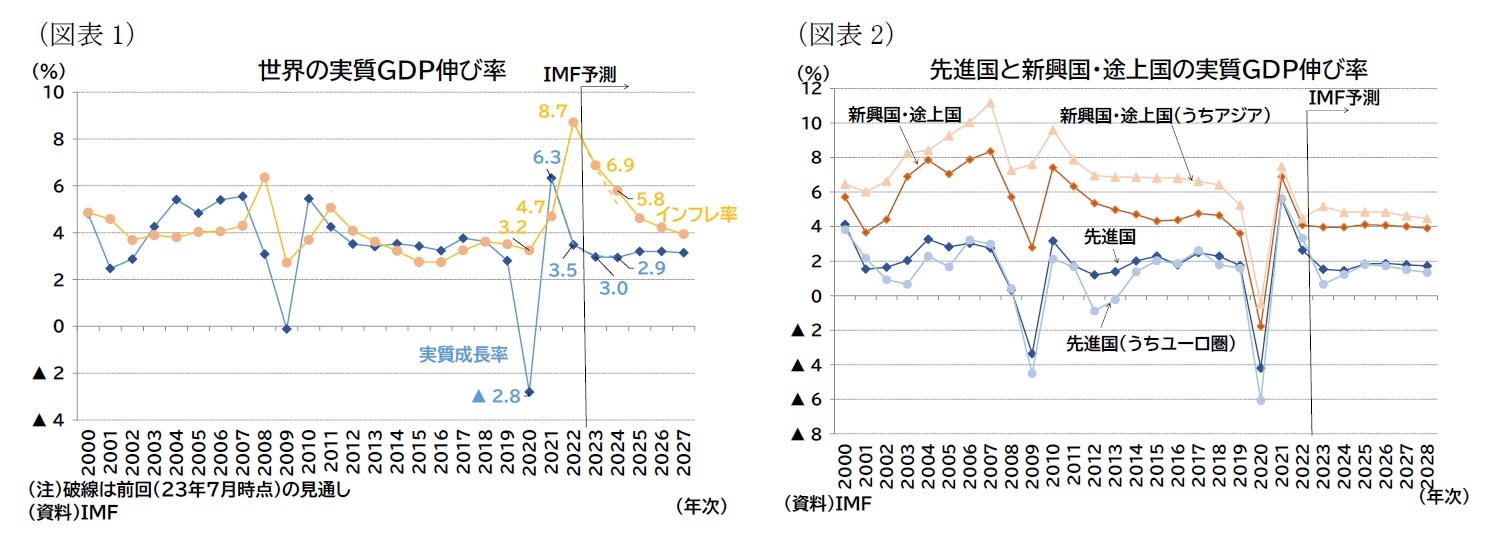

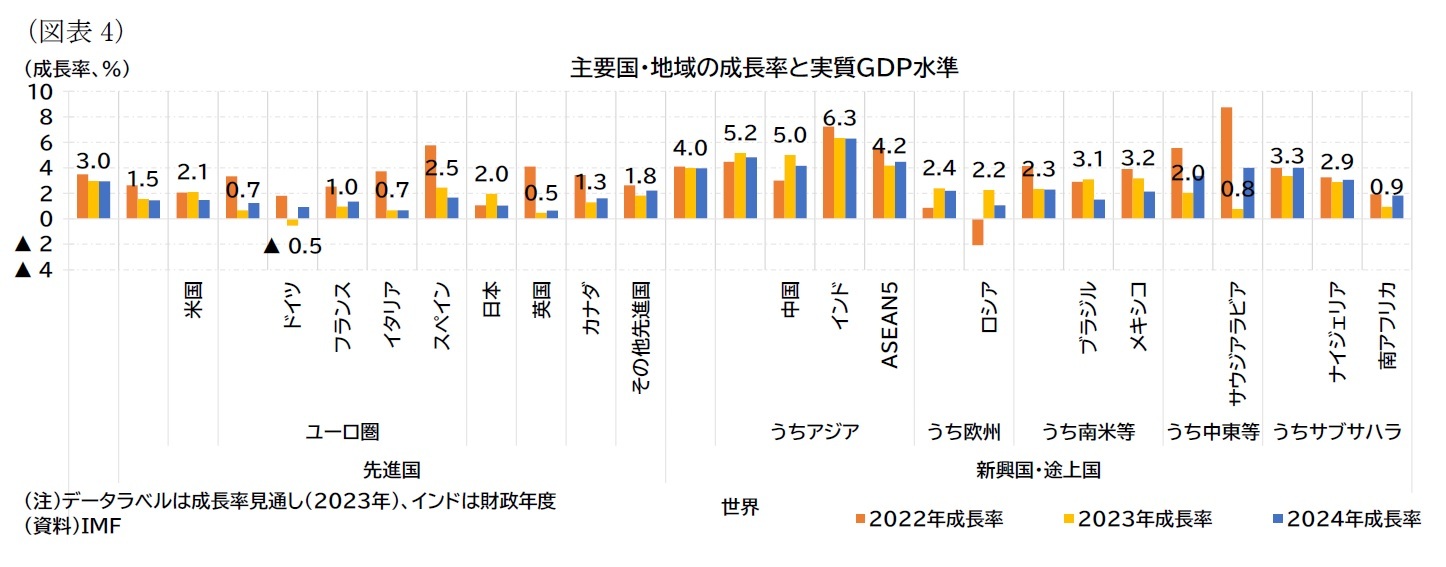

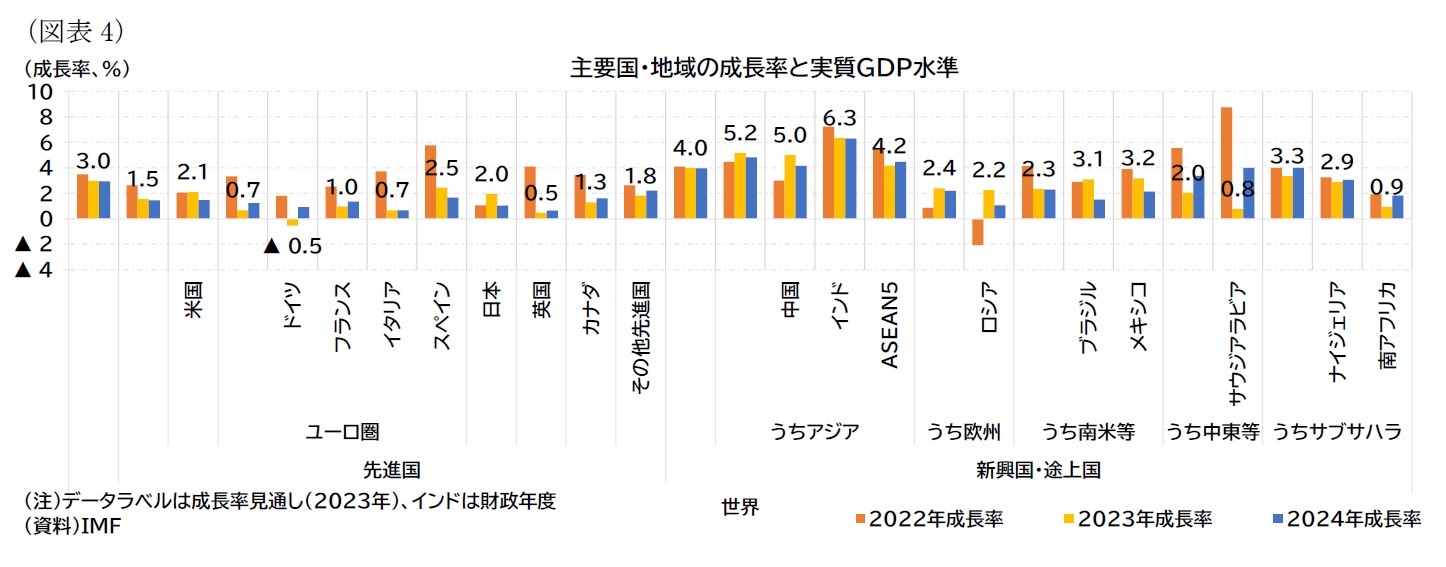

成長率見通しを地域別に見ると(前掲図表2、図表4)、先進国は23年・24年ともに不変だった(23年1.5→1.5%、24年1.4→1.4%)。

このうち米国は、雇用の堅調さを背景にした消費の底堅さ、および投資の強さを反映して、23年・24年ともに上方修正された(23年1.8→2.1%、24年1.0→1.5%)。

ユーロ圏は、下方修正され(23年0.9→0.7%、24年1.5→1.2%)、特に、金利敏感業種や外需が弱いドイツの下方修正が目立っている(23年▲0.3→▲0.5%、24年1.3→0.9%)。

英国は23年がやや上方修正、24年が下方修正となった(23年0.4→0.5%、24年1.0→0.6%)。金融引き締めや交易条件の悪化の影響で低成長が続くと予想されている。

日本はペントアップ需要、インバウンドの急増、自動車産業の供給制約の緩和を受けて23年の成長率が上方修正されている(23年1.4→2.0%、24年1.0→1.0%)。

新興国・途上国は、23年が小幅下方修正、24年が上方修正となった(23年4.1→4.0%、24年4.1→4.7%)。

このうち大国である中国は不動産危機の影響により投資が鈍化するとして見通しが下方修正されている(23年5.2→5.0%、24年4.5→4.2%)。

同じく大国であるインドは足もとの消費の力強さを受けて23年度が上方修正されている(23年度6.1→6.3%、24年6.3→6.3%)。

ロシアは、大規模な財政刺激策、投資の強さ、労働市場のひっ迫を反映した消費の底堅さを受けて23年の成長率が大幅に上方修正されている(23年1.5→2.2%、24年1.3→1.1%)。

このうち米国は、雇用の堅調さを背景にした消費の底堅さ、および投資の強さを反映して、23年・24年ともに上方修正された(23年1.8→2.1%、24年1.0→1.5%)。

ユーロ圏は、下方修正され(23年0.9→0.7%、24年1.5→1.2%)、特に、金利敏感業種や外需が弱いドイツの下方修正が目立っている(23年▲0.3→▲0.5%、24年1.3→0.9%)。

英国は23年がやや上方修正、24年が下方修正となった(23年0.4→0.5%、24年1.0→0.6%)。金融引き締めや交易条件の悪化の影響で低成長が続くと予想されている。

日本はペントアップ需要、インバウンドの急増、自動車産業の供給制約の緩和を受けて23年の成長率が上方修正されている(23年1.4→2.0%、24年1.0→1.0%)。

新興国・途上国は、23年が小幅下方修正、24年が上方修正となった(23年4.1→4.0%、24年4.1→4.7%)。

このうち大国である中国は不動産危機の影響により投資が鈍化するとして見通しが下方修正されている(23年5.2→5.0%、24年4.5→4.2%)。

同じく大国であるインドは足もとの消費の力強さを受けて23年度が上方修正されている(23年度6.1→6.3%、24年6.3→6.3%)。

ロシアは、大規模な財政刺激策、投資の強さ、労働市場のひっ迫を反映した消費の底堅さを受けて23年の成長率が大幅に上方修正されている(23年1.5→2.2%、24年1.3→1.1%)。

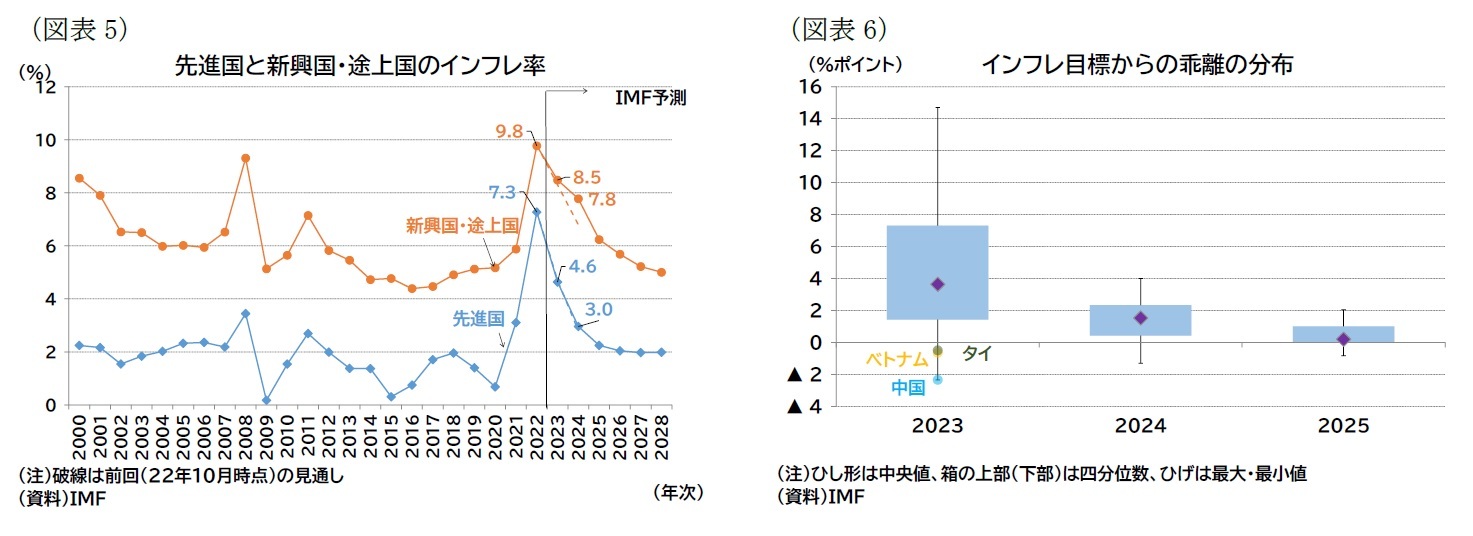

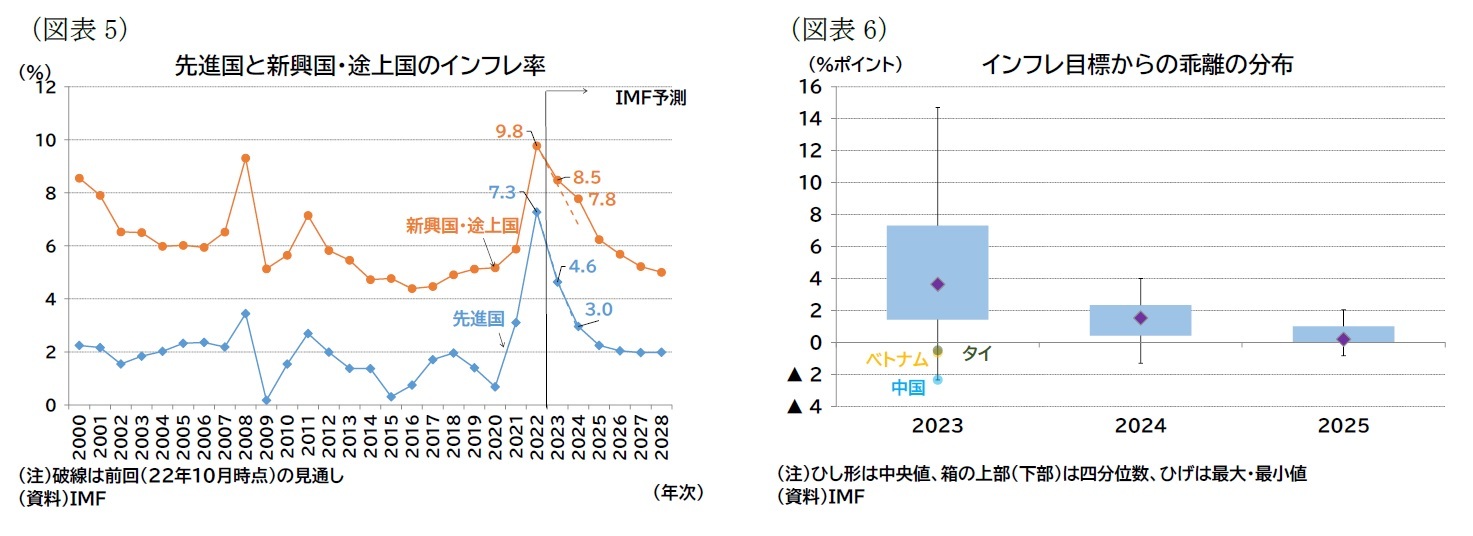

インフレ率の見通しについては、コアインフレ率が予想より上振れていることを受けて、23年がやや上方修正、24年が上方修正された(23年6.8→6.9%、24年5.2→5.8%)。なお、足もとのコアインフレ率の圧力は米国では労働市場のひっ迫、欧州ではエネルギー価格の上昇が転嫁された要因が大きいと分析されている。先進国の労働市場は、総じて軟化の兆しはあるものの依然として堅調、「賃金・物価のスパイラル」は見られないとした。

IMFは、23年は93%の国で、24年は89%の国でインフレ率が目標を上回ったまま推移するが、25年はほとんどの国でインフレ目標に近くなると予想している(図表5・6)。

IMFは、23年は93%の国で、24年は89%の国でインフレ率が目標を上回ったまま推移するが、25年はほとんどの国でインフレ目標に近くなると予想している(図表5・6)。

先行きの見通しについて、IMFはソフトランディングのシナリオと整合的になりつつあり、ハードランディングの可能性は低くなったと評価しているが、依然として下振れ方向に傾いているとした。

具体的なリスク要因として、上振れリスクで「基調的インフレ率が予想より早く鎮静化」「早期の内需回復」を挙げている。

一方で下振れリスクで「中国経済のさらなる減速」「気候・地政学的ショックによる商品価格の不安定化」「基調的なインフレ圧力の長期化」「金融市場の価格調整」「債務問題の悪化」「地政学的分断の進行と多国間協力の阻害」「社会不安の再発」を挙げている。

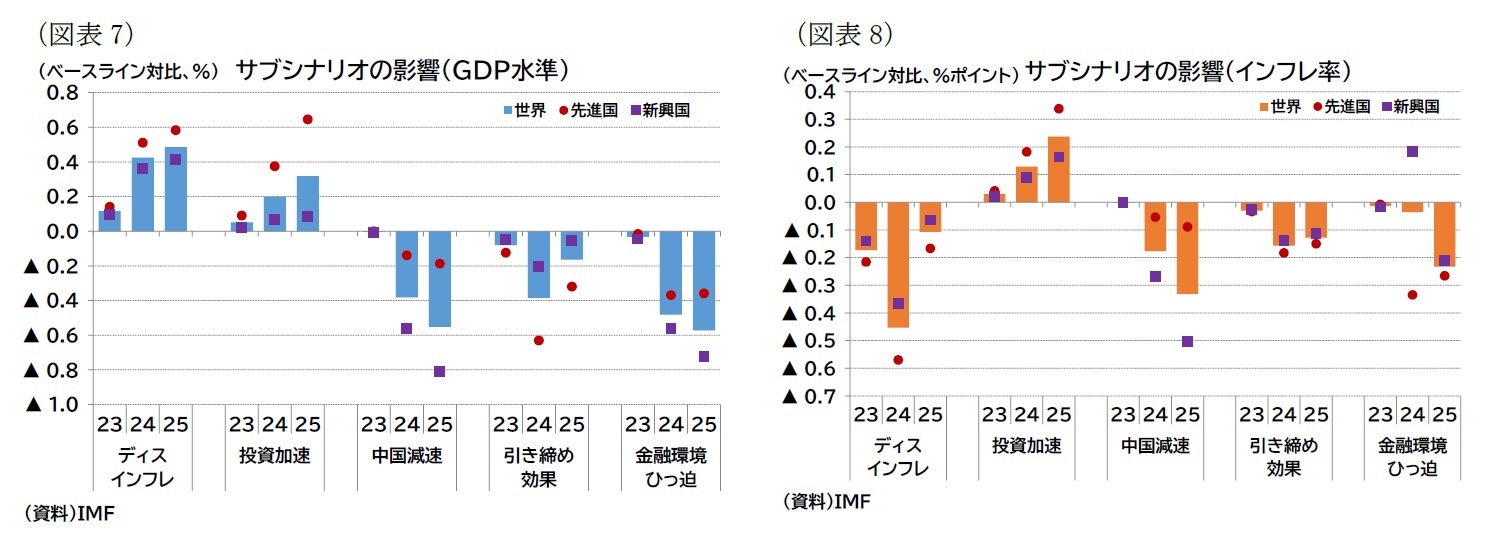

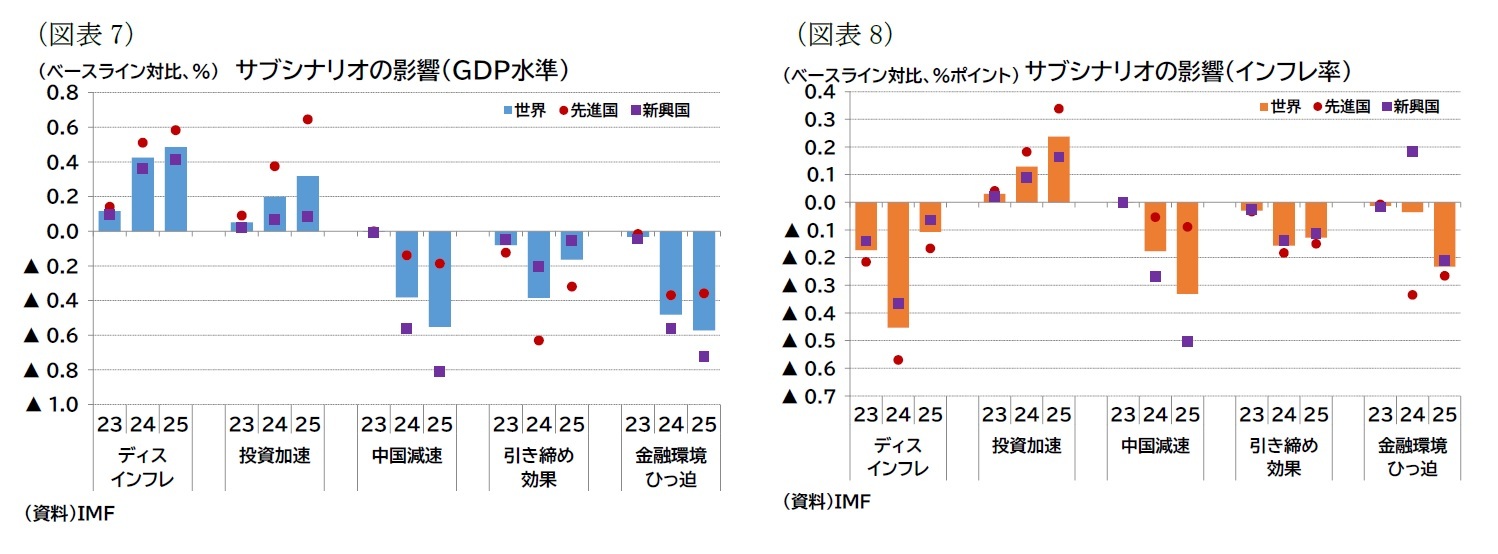

また、IMFではリスク評価として、いくつかのサブシナリオを作成している。

具体的には、「ディスインフレの進行」「先進国の投資加速」の上振れシナリオ2種、「中国経済の減速」「金融引き締めの予想以上のラグを伴った影響」「新興国経済の金融調達環境の悪化」の下振れシナリオ3種について定量的に成長率・インフレ率への影響を試算している(図表7・8)。

シナリオによって、成長率やインフレ率への影響は異なり(上振れか下振れか)、また先進国と新興国の影響度合いにも違いが見られる。

具体的なリスク要因として、上振れリスクで「基調的インフレ率が予想より早く鎮静化」「早期の内需回復」を挙げている。

一方で下振れリスクで「中国経済のさらなる減速」「気候・地政学的ショックによる商品価格の不安定化」「基調的なインフレ圧力の長期化」「金融市場の価格調整」「債務問題の悪化」「地政学的分断の進行と多国間協力の阻害」「社会不安の再発」を挙げている。

また、IMFではリスク評価として、いくつかのサブシナリオを作成している。

具体的には、「ディスインフレの進行」「先進国の投資加速」の上振れシナリオ2種、「中国経済の減速」「金融引き締めの予想以上のラグを伴った影響」「新興国経済の金融調達環境の悪化」の下振れシナリオ3種について定量的に成長率・インフレ率への影響を試算している(図表7・8)。

シナリオによって、成長率やインフレ率への影響は異なり(上振れか下振れか)、また先進国と新興国の影響度合いにも違いが見られる。

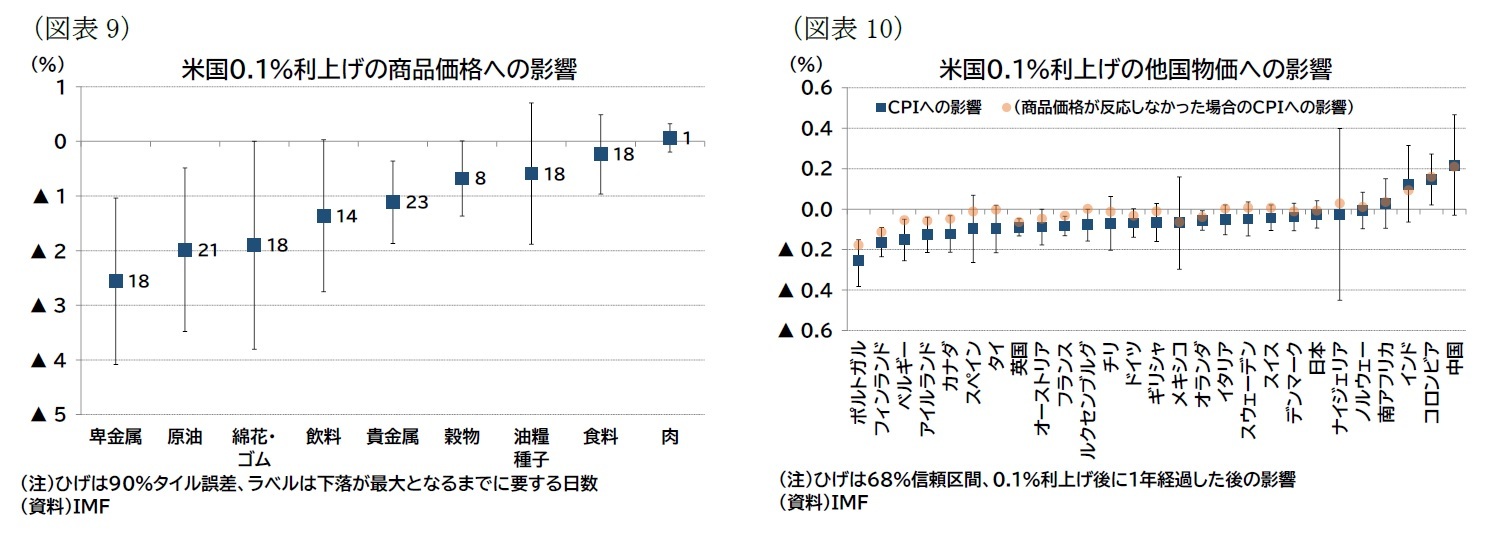

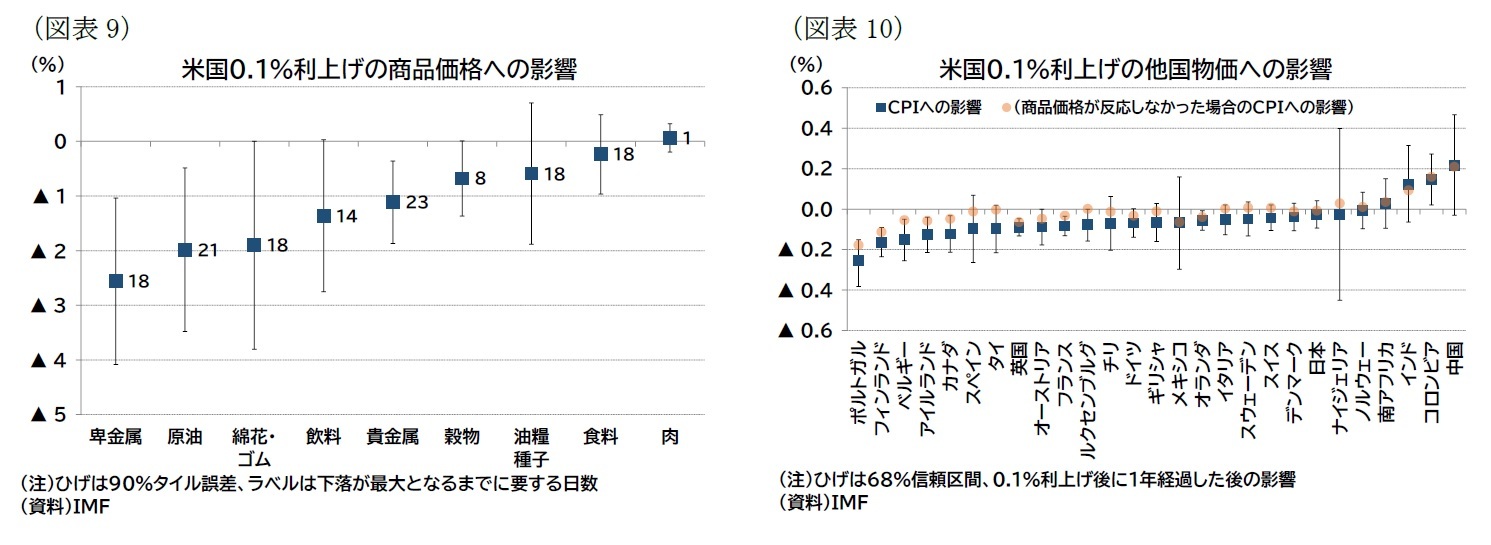

最後に、今回の見通しでは特集として米国の金融引き締めが商品価格に及ぼす影響、およびそれを通じて他国のインフレ率に及ぼす影響が試算されている。

結果としては、0.1%ポイントの利上げが卑金属価格を2.5%、原油価格を2%押し下げると試算されている(高頻度アプローチの試算、図表9)。同時に、多くの国のインフレ率を押し下げる波及効果があることが示唆されている(図表10)。

結果としては、0.1%ポイントの利上げが卑金属価格を2.5%、原油価格を2%押し下げると試算されている(高頻度アプローチの試算、図表9)。同時に、多くの国のインフレ率を押し下げる波及効果があることが示唆されている(図表10)。

1 同日に「レジリエントな世界経済、依然なんとか前進 格差は広がる(Resilient Global Economy Still Limping Along, With Growing Divergences)」との題名のブログも公表している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年10月11日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1818

経歴

- 【職歴】

2006年 日本生命保険相互会社入社(資金証券部)

2009年 日本経済研究センターへ派遣

2010年 米国カンファレンスボードへ派遣

2011年 ニッセイ基礎研究所(アジア・新興国経済担当)

2014年 同、米国経済担当

2014年 日本生命保険相互会社(証券管理部)

2020年 ニッセイ基礎研究所

2023年より現職

・SBIR(Small Business Innovation Research)制度に係る内閣府スタートアップ

アドバイザー(2024年4月~)

【加入団体等】

・日本証券アナリスト協会 検定会員

高山 武士のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/31 | ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/31 | ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | IMF世界経済見通し-世界成長率見通しは3.2%まで上方修正 | 高山 武士 | 経済・金融フラッシュ |

| 2025/10/15 | 英国雇用関連統計(25年9月)-週平均賃金は前年比5.0%まで再び上昇 | 高山 武士 | 経済・金融フラッシュ |

新着記事

-

2025年10月31日

ユーロ圏GDP(2025年7-9月期)-前期比プラス成長を維持し、成長率は加速 -

2025年10月31日

ユーロ圏失業率(2025年9月)-失業率は6.3%で横ばい推移 -

2025年10月30日

潜在成長率は変えられる-日本経済の本当の可能性 -

2025年10月30日

米FOMC(25年10月)-市場予想通り、政策金利を▲0.25%引き下げ。バランスシート縮小を12月1日で終了することも決定 -

2025年10月30日

試練の5年に踏み出す中国(後編)-「第15次五カ年計画」建議にみる、中国のこれからの針路

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【IMF世界経済見通し-見通しはほぼ不変、下方リスクはさらに軽減】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IMF世界経済見通し-見通しはほぼ不変、下方リスクはさらに軽減のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.