新着記事をお届け!

金融アドバイザーへの潜在ニーズが高い米国生保市場-低いオンラインによる保険加入ニーズ-金融アドバイザーを経由しての保険加入は、満足度が大きく上昇- | ニッセイ基礎研究所

- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 金融アドバイザーへの潜在ニーズが高い米国生保市場-低いオンラインによる保険加入ニーズ-金融アドバイザーを経由しての保険加入は、満足度が大きく上昇-

金融アドバイザーへの潜在ニーズが高い米国生保市場-低いオンラインによる保険加入ニーズ-金融アドバイザーを経由しての保険加入は、満足度が大きく上昇-

保険研究部 上席研究員 兼 気候変動リサーチセンター 気候変動調査部長 有村 寛

文字サイズ

- 小

- 中

- 大

1――はじめに

ここでは、世界最大の保険マーケットを抱える米国の状況について、その後の調査により追加で入手できた情報等も加えて整理し、紹介したい。

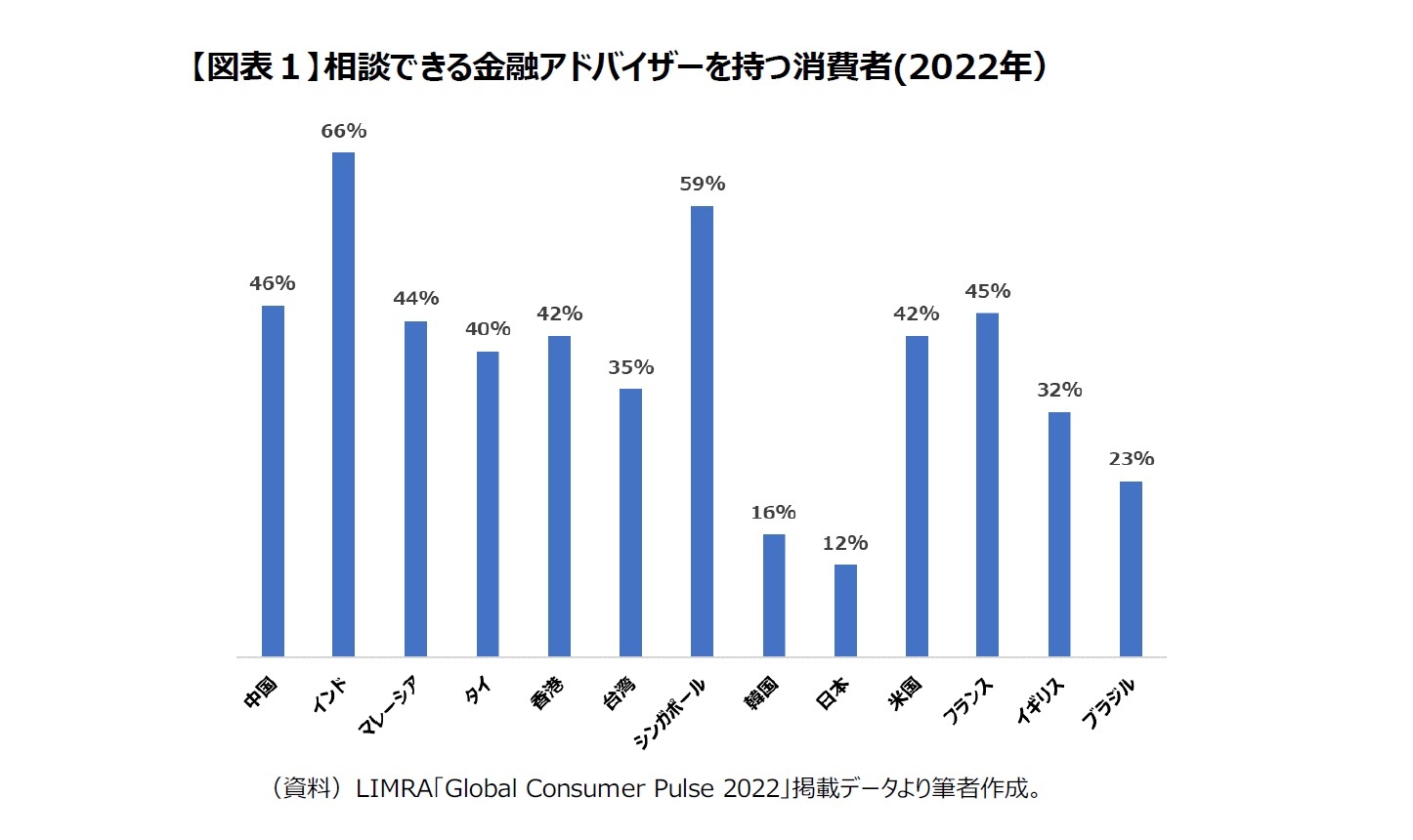

1 LIMRA「Global Consumer Pulse 2022」2022年9月19日。当調査は、2022年の初頭に、世界12の市場の25~55歳の成人消費者を対象に、オンラインで行われたものである。12市場ならびに各市場における回答者数はつぎの通り。中国 2562、インド2577、マレーシア1563、タイ1581、香港1263、台湾1554、シンガポール1261、韓国1271、日本2567、フランス1562、イギリス1584、ブラジル1560。

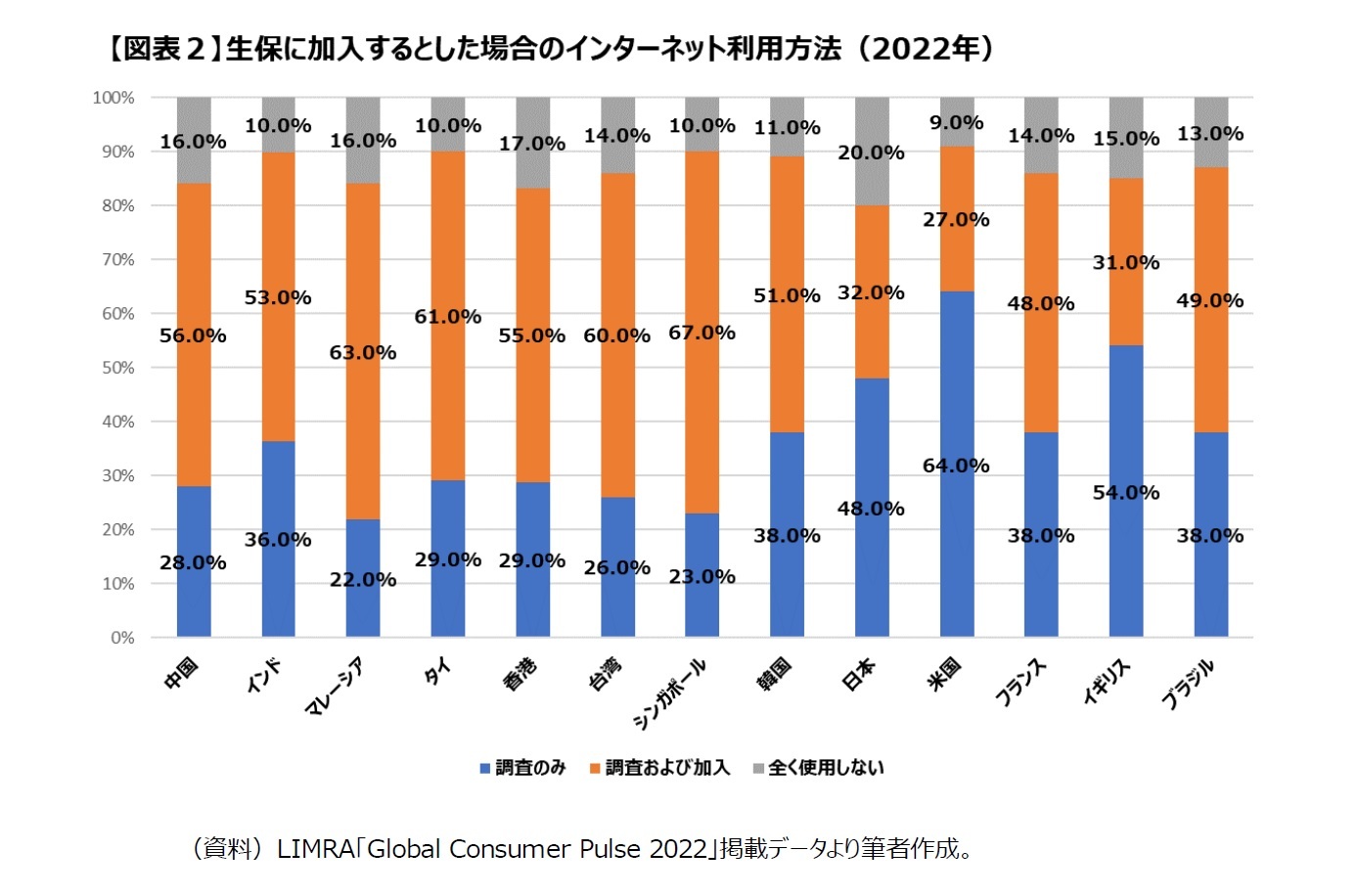

2――米国における金融アドバイザーの活用状況、ニーズ

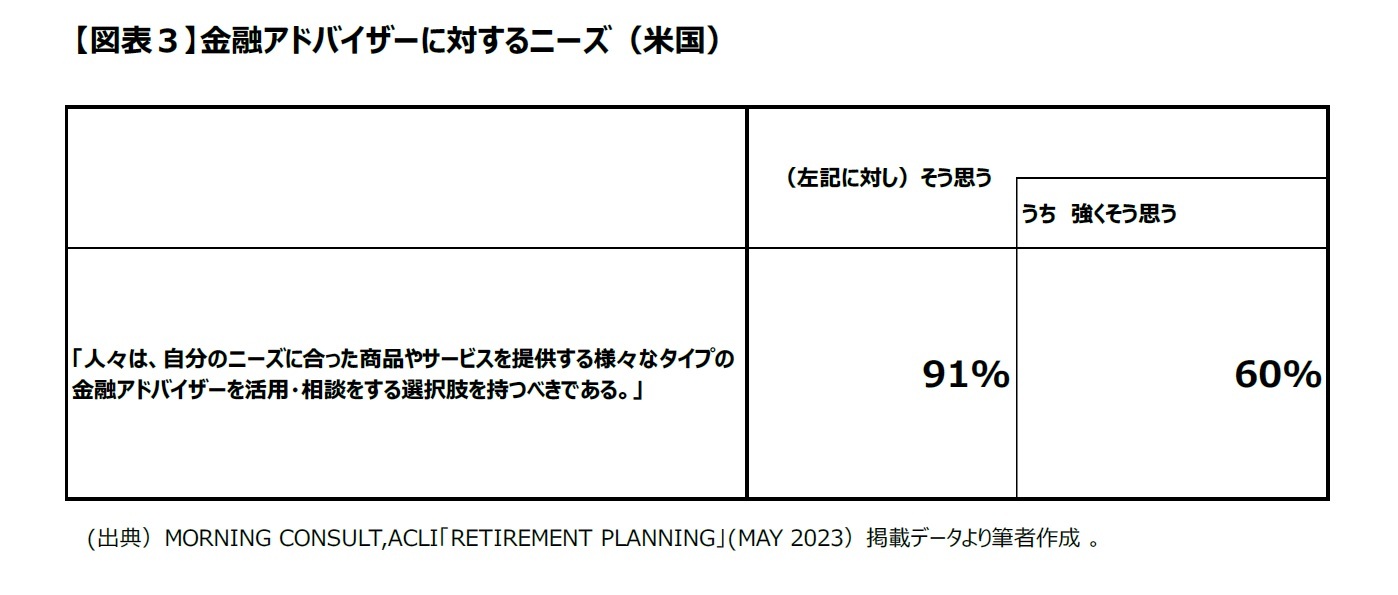

2 LIMRA「Global Consumer Pulse 2022」によれば、金融アドバイザー(financial advisor)とは、保険や投資、貯蓄の相談をする人を指す。なお、MORNING CONSULT,ACLI「RETIREMENT PLANNING」(MAY 2023)等、一部ではFinancial Professionalsとしているものもあるが、ここでは併せて金融アドバイザーと記すこととする。

3 また、2022年12月26日付保険毎日新聞「MDRT 日米の消費者意識調査 記者説明会 保険市場の需要動向探る ファイナンシャル・アドバイザーの役割説明」では、同年11月29日に行われたオンライン記者説明会において、MDRTMDRT米国本部副会長のグレゴリー・ガニェ氏による「金融知識の浅い人はもちろん、投資にある程度の知識を持つ人々の間でも、フ ァイナンシャル・アドバイザーの存在は欠かせないことが分かる」との発言が掲載されている。

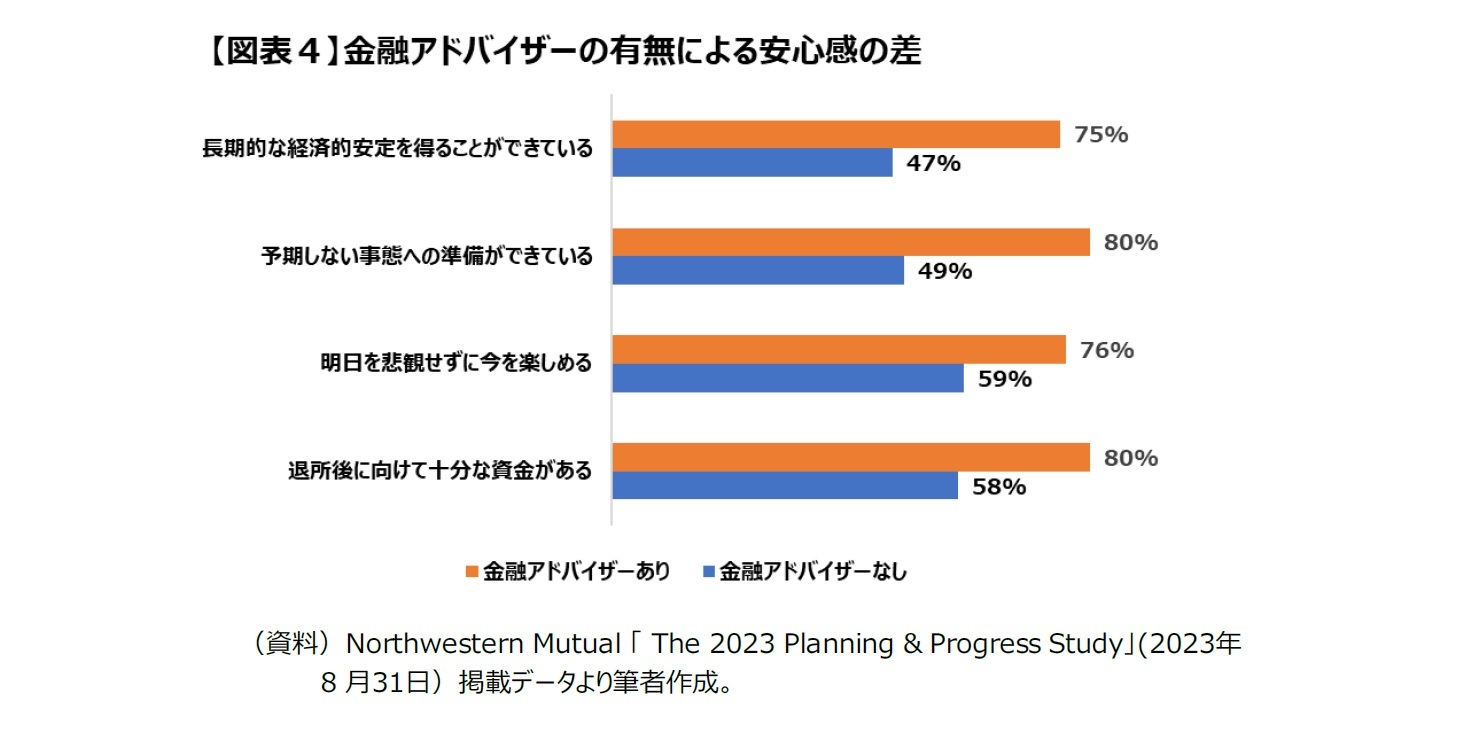

3――金融アドバイザー対する満足度は高い

また、Northwestern Mutualが実施した調査によると(図表4)、金融アドバイザーを活用・相談している人は、そうでない人に比べ、「長期的な経済的安定を得ることができている」(28ポイント高)、「予期しない事態への準備ができている」(31%ポイント高)など、さまざまな分野で安心感が大幅に高いことが示されている。

4 LIMRA「Financial Professionals and the Individual Life Insurance Purchase」(2023年4月5日)。

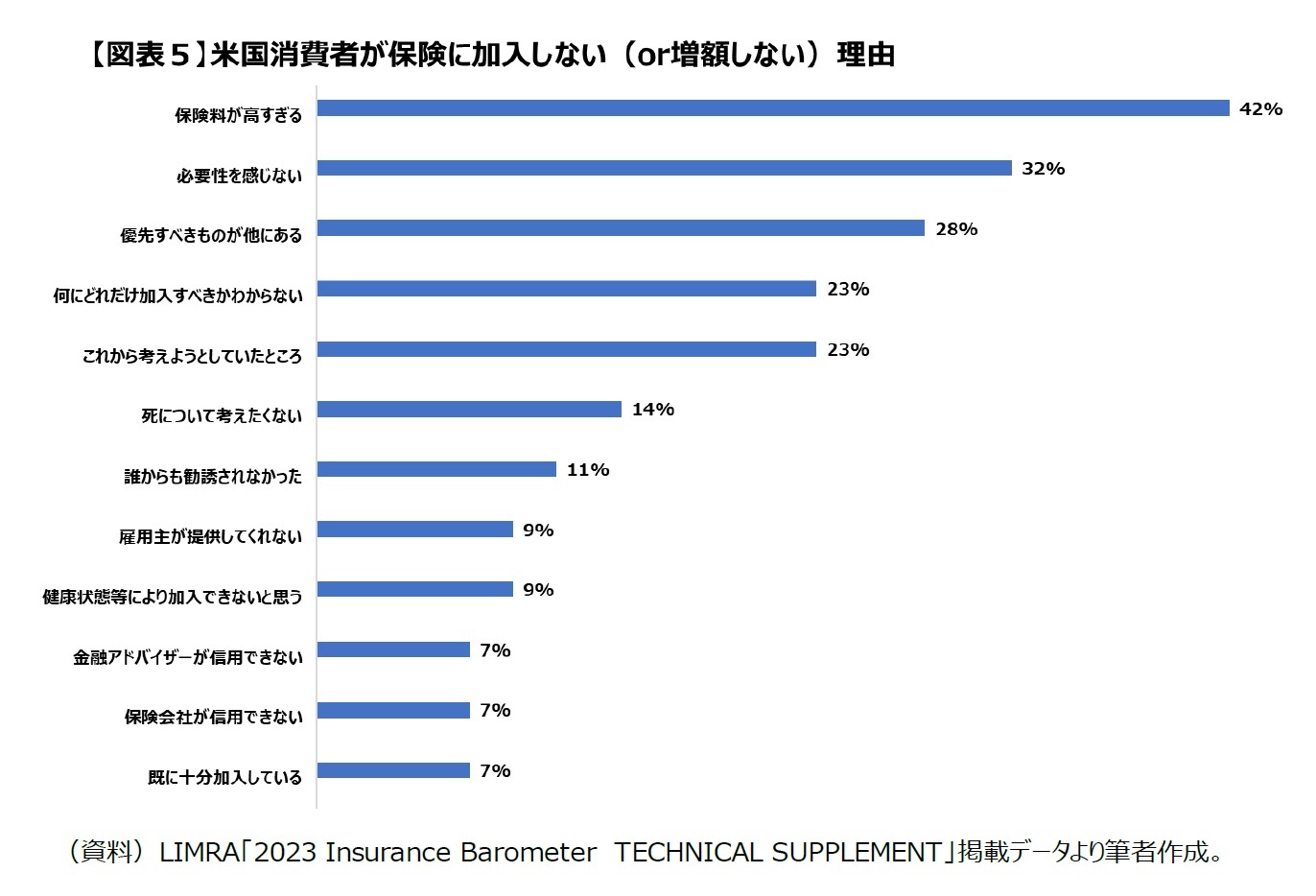

5 LIMRA「Financial Professionals and the Individual Life Insurance Purchase」(2023年4月5日)によれば、保険に加入(または増額)しなかった理由として「保険料が高すぎる」ことをあげた人の割合は、ウェブサイトより見積もりを入手した人が44%だったことに対して、金融アドバイザーから入手した人は8%だったとのことである。

4――おわりに

特に、金融アドバイザーに相談した人は、そうでない人と比較して、保険に加入または増額しなかった理由として、保険料が高いと回答することが大幅に減少していることは、保険に対する理解が進んだ結果、とも考えられ、非常に興味深い。

米国生命保険市場は、保険ギャップが大きく、保険に対する潜在ニーズも高いと考えられる6中で、消費者は、金融アドバイザーとの対面での会話を通じて、彼らを信頼して保険に加入するもので、保険は人から勧められなければ加入しない旨、ウォール・ストリート・ジャーナルも報じてい7。

世界最大の保険マーケットを抱える米国の動向については引き続き、注視していきたい。

6 米国消費者の生保ニーズギャップについては、小著「米国消費者の生保加入動向」『保険・年金フォーカス』(2023年3月28日)において、リムラの推計によれば「約4200万人が1年以内に保険に加入する意図がある」ことを紹介している。

7 2023年5月8日付保険毎日新聞「海外トピックス 米国 金利引上げで好機到来 生命保険ビジネスはどうなるか 個人向け市場では相互保険会社が伸長」では、同年4月18日付のウォール・ストリート・ジャーナル記事を紹介しており、そこでは、「彼ら(=代理店)はキッチンで主婦たちと親しく話ができるため、消費者が信頼して保険を買うようになるのだ。保険という商品は、人から勧められなければ買わないものだ。」とされている。

(2023年09月26日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1822

- 【職歴】

1989年 日本生命入社

1990年 ニッセイ基礎研究所 総合研究部

1995年以降、日本生命にて商品開発部、法人営業企画部(商品開発担当)、米国日本生命(出向)、企業保険数理室、ジャパン・アフィニティ・マーケティング(出向)、企業年金G等を経て、2021年 ニッセイ基礎研究所へ、2023年7月より現職

2023年~ 大阪経済大学経済学部非常勤講師

有村 寛のレポート

新着記事

-

2025年10月24日

米連邦政府閉鎖と代替指標の動向-代替指標は労働市場減速とインフレ継続を示唆、FRBは政府統計を欠く中で難しい判断を迫られる -

2025年10月24日

企業年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年10月24日

消費者物価(全国25年9月)-コアCPI上昇率は拡大したが、先行きは鈍化へ -

2025年10月24日

保険業界が注目する“やせ薬”?-GLP-1は死亡率改善効果をもたらすのか -

2025年10月23日

御社のブランドは澄んでますか?-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(1)

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金融アドバイザーへの潜在ニーズが高い米国生保市場-低いオンラインによる保険加入ニーズ-金融アドバイザーを経由しての保険加入は、満足度が大きく上昇-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金融アドバイザーへの潜在ニーズが高い米国生保市場-低いオンラインによる保険加入ニーズ-金融アドバイザーを経由しての保険加入は、満足度が大きく上昇-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.