- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 金利上昇の影響を受けるアメリカの住宅市場~変動金利タイプは増えたがなお1割程度~

2023年09月04日

文字サイズ

- 小

- 中

- 大

1. アメリカの住宅ローン金利の状況

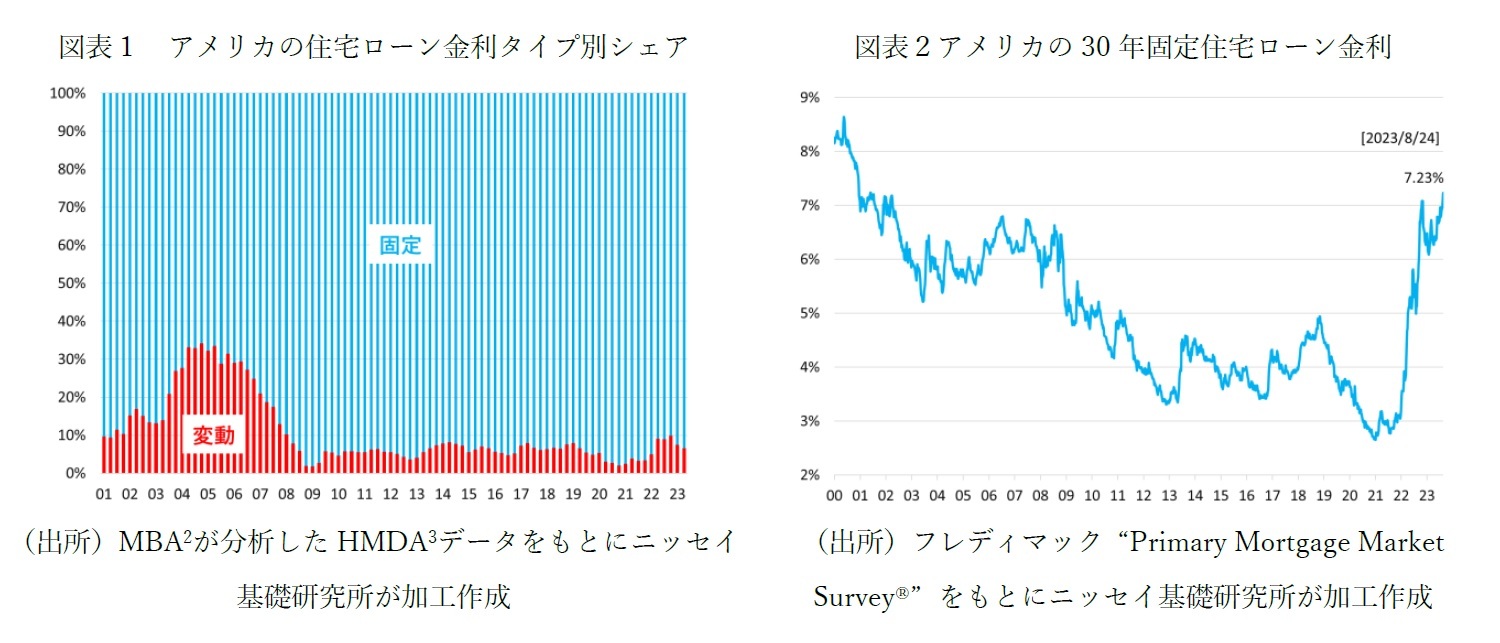

アメリカでは住宅ローンは返済期間30年、全期間固定金利の「30年固定」が一般的と言われる。足元では変動金利タイプの利用も若干増えているが、なお1割未満である(図表1)。リーマン・ショック前は変動金利の利用も3割程度に達した時期もあったが、リスクを十分に説明せずに金利上昇のリスクが顕在化して返済困難となる者が続出したため、その後、当局が金融機関に対して金利変動リスクの説明義務を強化したこともあり、9割程度が固定金利タイプとなっている。

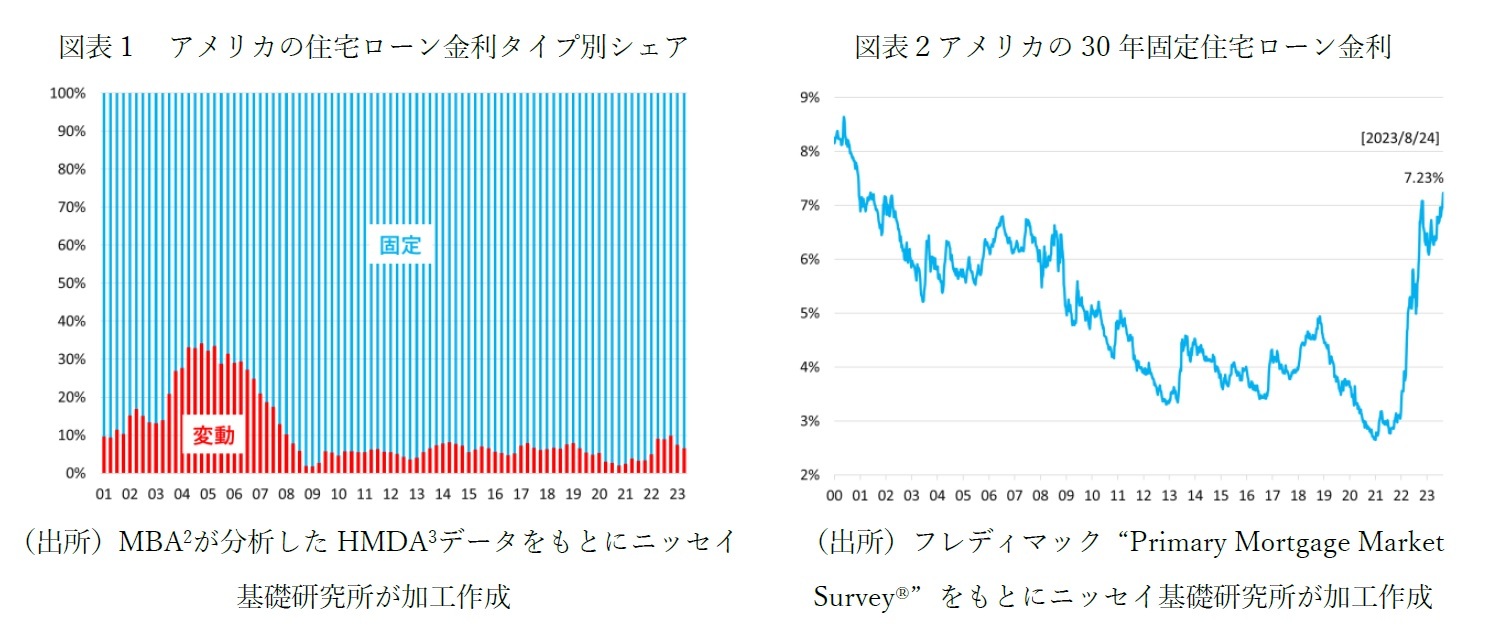

この数年来、インフレ圧力が続く中、FRB(連邦準備制度理事会)は物価安定のために政策金利であるFF(Federal Funds)金利の誘導目標水準を2022年3月から順次引き上げ、2023年7月26日以降は5.25~5.50%のレンジとなっている。これに伴い、30年固定の住宅ローン金利も急上昇しており、フレディマック(連邦住宅抵当貸付公社)が週次で発表している全米平均値は8月第4週に7.23%と2001年6月第1週以来の高い水準となった(図表2)1。

この数年来、インフレ圧力が続く中、FRB(連邦準備制度理事会)は物価安定のために政策金利であるFF(Federal Funds)金利の誘導目標水準を2022年3月から順次引き上げ、2023年7月26日以降は5.25~5.50%のレンジとなっている。これに伴い、30年固定の住宅ローン金利も急上昇しており、フレディマック(連邦住宅抵当貸付公社)が週次で発表している全米平均値は8月第4週に7.23%と2001年6月第1週以来の高い水準となった(図表2)1。

1 8月第5週は7.18%へと若干低下した。

2 Mortgage Bankers Association(全米抵当銀行協会)

3 Home Mortgage Disclosure Act(住宅ローン開示法)

2. アメリカの住宅市場の状況

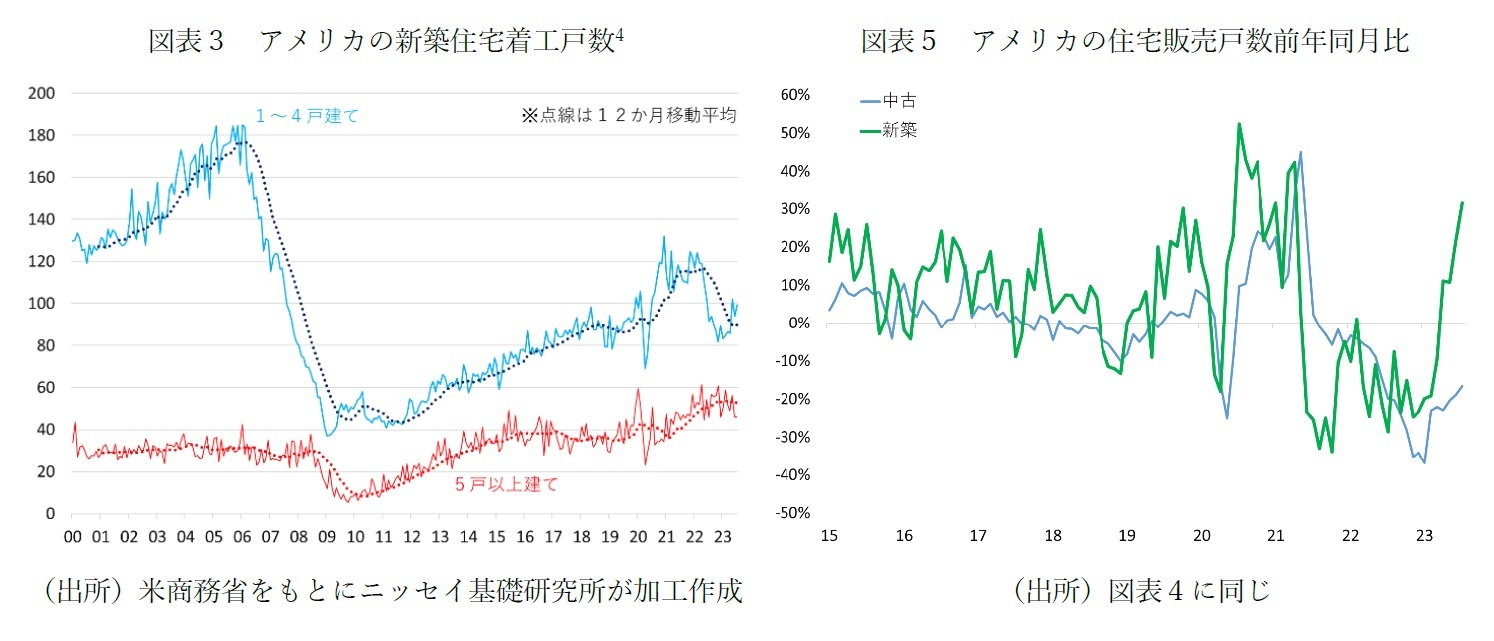

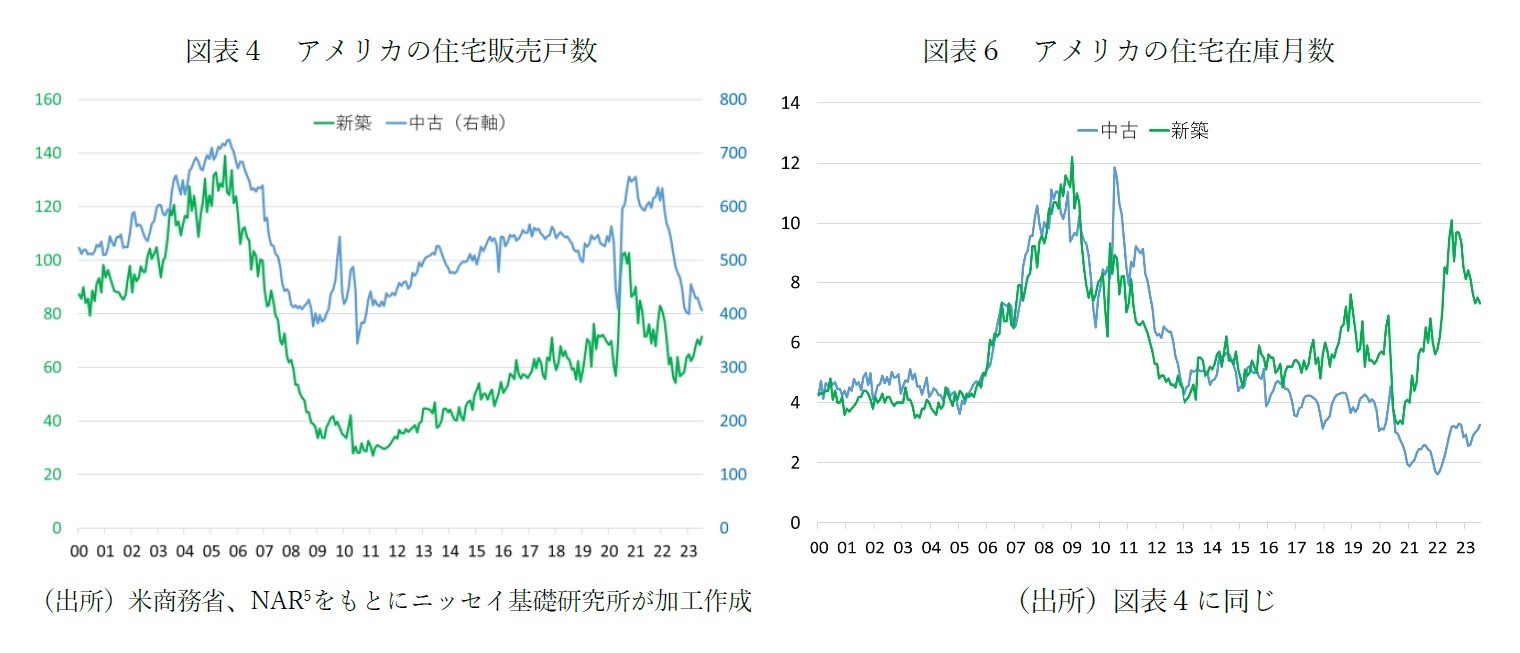

このような金利上昇は不動産市場にはマイナスであり、新築住宅着工戸数は2022年5月から2023年4月まで前年同月比でマイナスが一年間続いた。足元は若干増えつつあるが、1~4戸建ての12か月移動平均はまだ減少基調にある(図表3)。とはいえ、足元では増えつつあるのは事実であり、かつ、販売戸数で見ると回復がより顕著で、特に中古住宅と比較するとより鮮明である(図表4)。

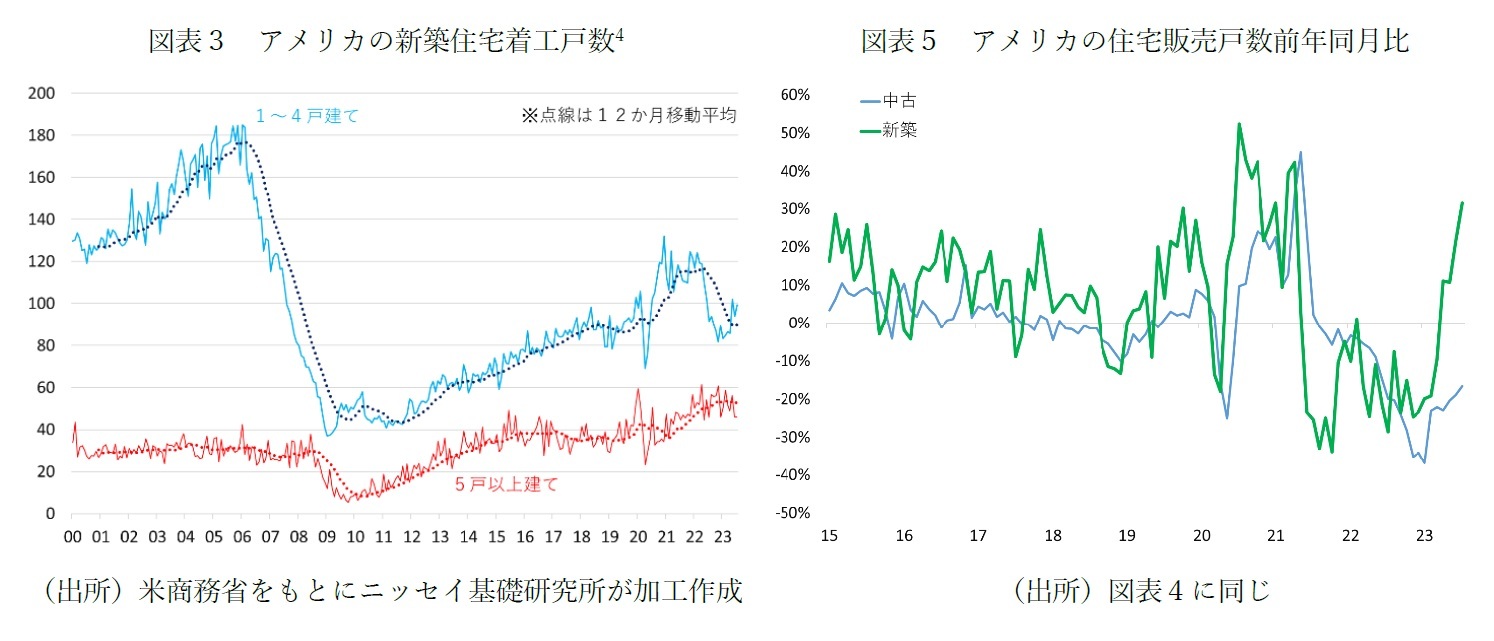

前年同月比増減率で見ると中古の販売戸数は前年比で二桁の減少が続いているが、7月の新築の販売戸数は前年比31.5%の増加となっている(図表5)。この点については、「低金利環境で組んだローンを手放したくない人が多いため中古住宅が市場に出回らないことを背景に、新築の需要は高まっている」と報じられている(2023年8月24日日本経済新聞夕刊)。アメリカは中古住宅が新築住宅の5倍程度の市場規模があり、その中古の在庫が減ったことで、新築に向かわざるをえない人が増えたことは想像される。一方、新築の在庫は2020年から2022年にかけて積み上がったが、足元では在庫月数は低下している(図表6)。

前年同月比増減率で見ると中古の販売戸数は前年比で二桁の減少が続いているが、7月の新築の販売戸数は前年比31.5%の増加となっている(図表5)。この点については、「低金利環境で組んだローンを手放したくない人が多いため中古住宅が市場に出回らないことを背景に、新築の需要は高まっている」と報じられている(2023年8月24日日本経済新聞夕刊)。アメリカは中古住宅が新築住宅の5倍程度の市場規模があり、その中古の在庫が減ったことで、新築に向かわざるをえない人が増えたことは想像される。一方、新築の在庫は2020年から2022年にかけて積み上がったが、足元では在庫月数は低下している(図表6)。

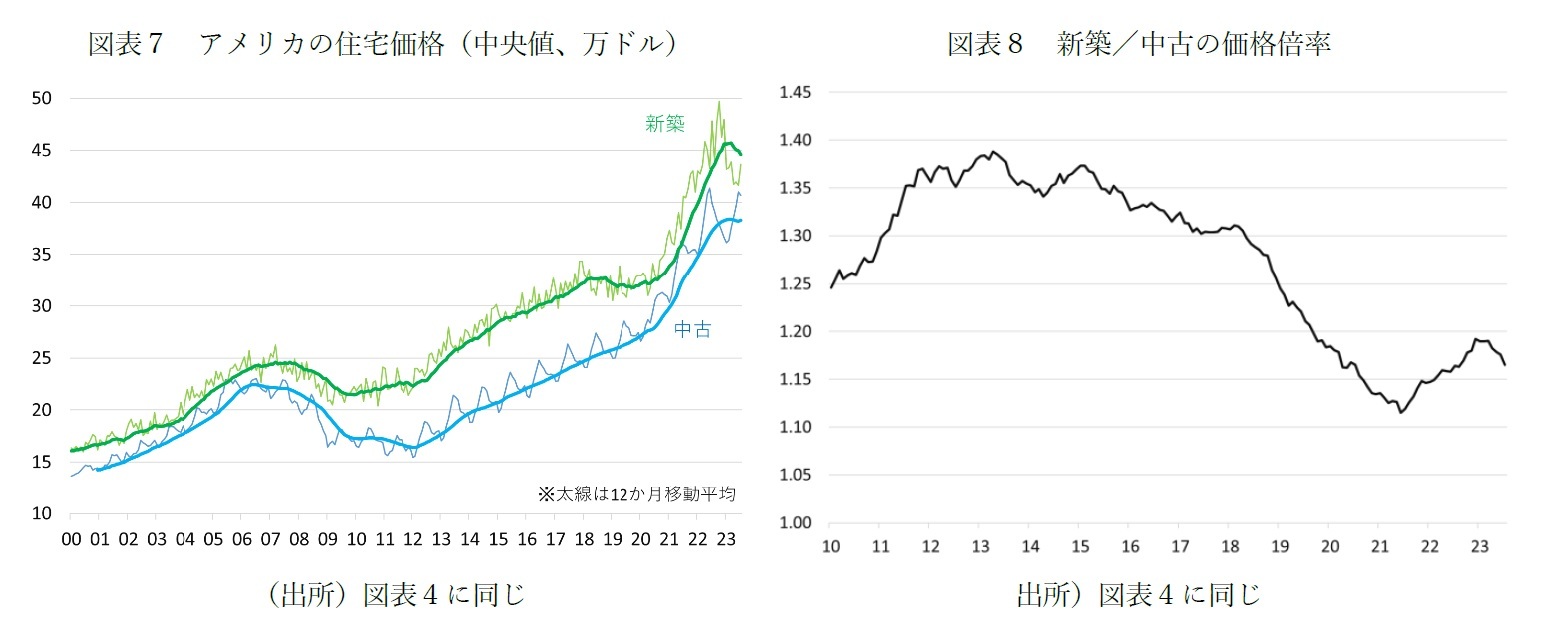

アメリカでは住宅の資産価値が維持され、中古になっても価格が下落しにくいと言われる。それでもやはり新築の方が高いことが一般的ではあるが、その価格差は時に大きく変動する。コロナ後は資材価格の高騰もあり、一時期新築住宅の価格が大きく上昇した。足元では逆に新築の価格は調整が進んでいるのに対し、中古はなお高止まりしている(図表7)。結果として、新築の中古に対する価格倍率は低下し、相対的に新築の割安感が増していることになる(図表8)。逆に言えば、中古の割高感が増していることになり、このあたりも新築と比較して中古が苦戦している要因かもしれない。

4 季節調整済み年率換算値:万戸。図表4も同じ。

5 National Association of Realtors(全米リアルター協会)

4 季節調整済み年率換算値:万戸。図表4も同じ。

5 National Association of Realtors(全米リアルター協会)

3. 持家か賃貸か?

上記の図表4から8で見てきた新築と中古の比較はいずれも住宅を購入して取得する「持家」のケースである。居住形態としては、住宅を所有せずに「賃貸」することも可能であるが、この「持家」か「賃貸」かは日本でもしばしば議論となる。個人的な見解としては、どちらかが決定的に有利ということはなく、個々人の事情や物件の特性により千差万別で、だからこそ両者が現在も混在していると考えるが、アメリカでは金利上昇の影響で「持家」のコストが急上昇している。

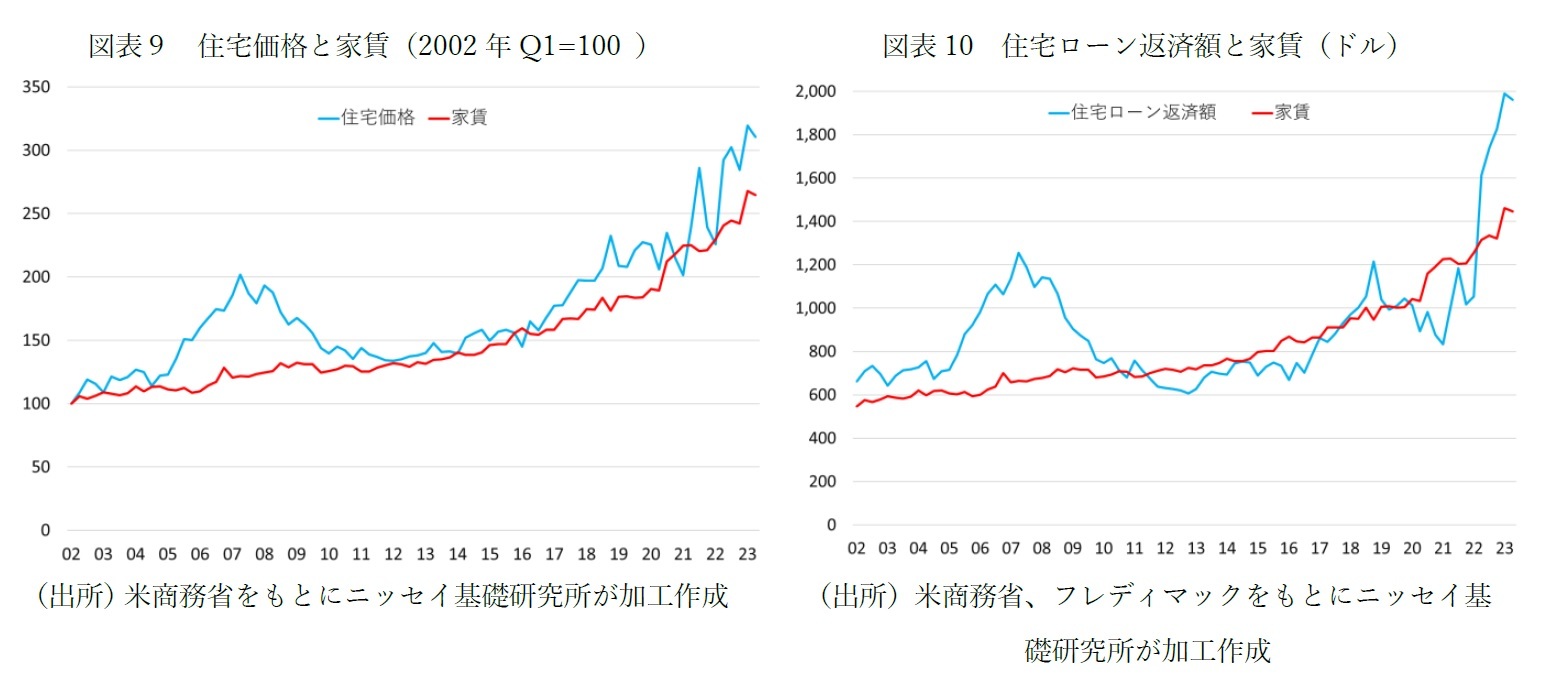

アメリカでは商務省が四半期ベースで家賃と住宅価格の中央値を公表している。その推移について、2002年第1四半期を100として指数化すると、概ね同じような動きとなっている(図表9)。リーマン・ショック前の時期は住宅価格が上方に乖離しバブルであったことがわかる。足元でも乖離が拡大しつつあるが、住宅価格そのものよりも、住宅ローンの返済額の方が突出して上昇している(図表10)。ここでは、住宅ローン返済額は住宅を購入する際、購入費用の全額についてローンを組んで30年固定で返済した場合の毎月の割賦返済額で試算している。金利上昇の影響が足元では顕著に出ており、賃貸の方が相対的に有利となっている。

アメリカでは商務省が集計している着工統計に日本のような利用関係別の項目はないが、概して言えば、1~4戸建てが持家、5戸以上建てが賃貸と考えれば、図表3で見たように、金利上昇の影響は着工ベースでは賃貸よりも持家により深刻な影響を及ぼしている。日本では賃貸住宅の4~5割程度は個人が建築主となっているが、アメリカでは公的機関による建設が多く、低所得者やマイノリティー向けの住宅供給目標等の政策要因もあり、金利が上昇したからただちに供給が縮減するという構図にはないことが持家と賃貸の着工の差となっていると考えられる。

アメリカでは商務省が四半期ベースで家賃と住宅価格の中央値を公表している。その推移について、2002年第1四半期を100として指数化すると、概ね同じような動きとなっている(図表9)。リーマン・ショック前の時期は住宅価格が上方に乖離しバブルであったことがわかる。足元でも乖離が拡大しつつあるが、住宅価格そのものよりも、住宅ローンの返済額の方が突出して上昇している(図表10)。ここでは、住宅ローン返済額は住宅を購入する際、購入費用の全額についてローンを組んで30年固定で返済した場合の毎月の割賦返済額で試算している。金利上昇の影響が足元では顕著に出ており、賃貸の方が相対的に有利となっている。

アメリカでは商務省が集計している着工統計に日本のような利用関係別の項目はないが、概して言えば、1~4戸建てが持家、5戸以上建てが賃貸と考えれば、図表3で見たように、金利上昇の影響は着工ベースでは賃貸よりも持家により深刻な影響を及ぼしている。日本では賃貸住宅の4~5割程度は個人が建築主となっているが、アメリカでは公的機関による建設が多く、低所得者やマイノリティー向けの住宅供給目標等の政策要因もあり、金利が上昇したからただちに供給が縮減するという構図にはないことが持家と賃貸の着工の差となっていると考えられる。

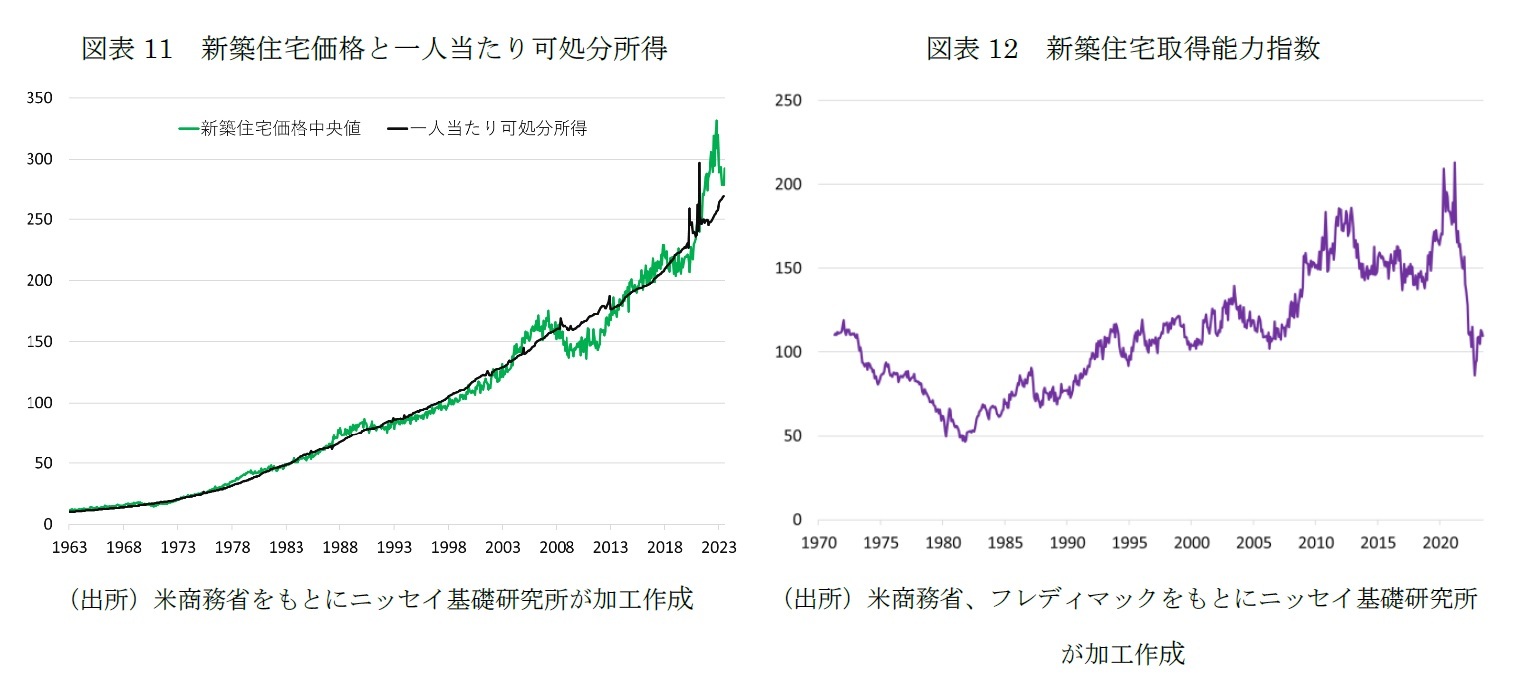

住宅が購入しやすいか否かは、住宅価格と所得、金利の3要素で決まる。住宅価格や金利が上がれば取得能力は低下し、所得が上がれば取得能力は向上する。ここで、新築住宅価格と一人当たり可処分所得について、1963年1月から2023年6月の平均値を100として指数化すると、概ね同じように動いている(図表11)。一方、住宅ローン金利のデータが存在する1971年4月以降について、住宅ローン返済負担率の平均値を100として取得能力指数を試算すると、昨年来、比類のない速度で数値が低下していったことがわかる(図表12)。住宅価格上昇と金利上昇が重なったためであるが、足元では価格下落により取得能力は若干反発している。

持家と賃貸、そして持家の中では新築と中古という選択肢の中で、様々な要因で居住形態が選択されるに際し、アメリカでは金利が重要な位置を占めている。その意味でも、今後のFRBの金融政策が注視される。日本について、そして日米の比較については別の機会に分析したい。

持家と賃貸、そして持家の中では新築と中古という選択肢の中で、様々な要因で居住形態が選択されるに際し、アメリカでは金利が重要な位置を占めている。その意味でも、今後のFRBの金融政策が注視される。日本について、そして日米の比較については別の機会に分析したい。

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年09月04日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

経歴

- 【職歴】

1988年 住宅金融公庫入社

1996年 海外経済協力基金(OECF)出向(マニラ事務所に3年間駐在)

1999年 国際協力銀行(JBIC)出向

2002年 米国ファニーメイ特別研修派遣

2022年 住宅金融支援機構 審議役

2023年 6月 日本生命保険相互会社 顧問

7月 ニッセイ基礎研究所 客員研究員(現職)

【加入団体等】

・日本不動産学会 正会員

・資産評価政策学会 正会員

・早稲田大学大学院経営管理研究科 非常勤講師

【著書等】

・サブプライム問題の正しい考え方(中央公論新社、2008年、共著)

・世界金融危機はなぜ起こったのか(東洋経済新報社、2008年、共著)

・通貨で読み解く世界経済(中央公論新社、2010年、共著)

・通貨の品格(中央公論新社、2012年)など

小林 正宏のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/10/17 | 首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ | 小林 正宏 | 研究員の眼 |

| 2025/10/06 | データで見る今年の夏の暑さ~東京は偏差値で言えば80台~ | 小林 正宏 | 研究員の眼 |

| 2025/03/07 | 東京23区で子育てをしている世帯の過半は年収1千万円以上-1億円を超えた東京23区のマンション市場の行方は? | 小林 正宏 | 基礎研マンスリー |

| 2025/02/26 | 利上げで潤った米銀~FRBの損失は拡大も金融システム全体ではニュートラル~ | 小林 正宏 | 研究員の眼 |

新着記事

-

2025年11月05日

インドネシアGDP(25年7-9月期)~5.04%と底堅い成長を維持 -

2025年11月05日

完璧な成果より「誠実な経過」を-ブランド透明性が生みだす信頼とサステナビリティ開示のあり方(2) -

2025年11月05日

新たな局面に入るロシア制裁・ウクライナ支援 -

2025年11月05日

子どもにもっと「芸術の秋」を~より多くの子どもに機会を提供するには、企業による貢献も欠かせない。ニッセイ名作シリーズは今年で62年~ -

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが-

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【金利上昇の影響を受けるアメリカの住宅市場~変動金利タイプは増えたがなお1割程度~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金利上昇の影響を受けるアメリカの住宅市場~変動金利タイプは増えたがなお1割程度~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.