- シンクタンクならニッセイ基礎研究所 >

- 資産運用・資産形成 >

- 株式 >

- 日本株に待ち受ける試練~日経平均3万円割れも~

2023年08月22日

文字サイズ

- 小

- 中

- 大

1――サマリー

日経平均株価は7月にバブル後の最高値を更新したものの、その後は上値の重い展開が続いている。今後は米国の巨大ハイテク企業の収益拡大期待を維持できなくなれば、「AIバブル」ともいえる割高な米国株急落の懸念もある。さらに米国の景気後退が意識されれば米国株急落に加えて円高のダブルパンチもありうる。すでにデフレに転換した可能性が指摘される中国経済の先行きも気がかりだ。日経平均が近いうちに3万円を割る展開も想定しておく必要がありそうだ。

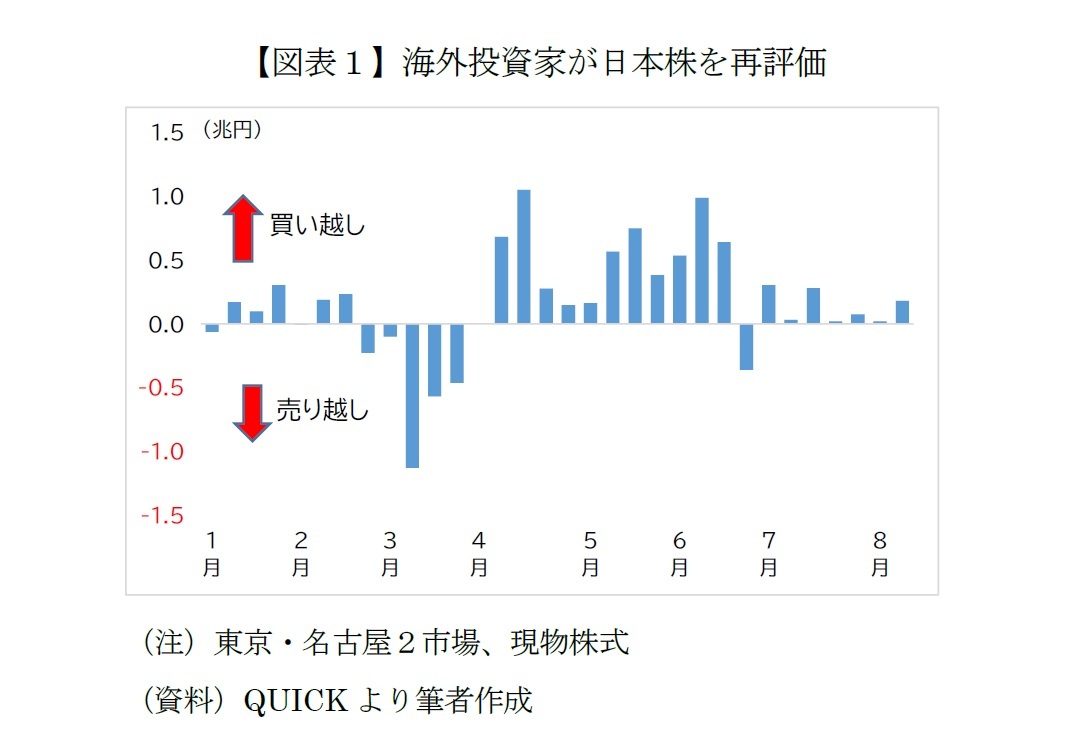

2――海外投資家の買いがストップ

4月以降の急ピッチな日本株の上昇を主導したのは海外投資家の買いだ。海外投資家は4月第1週から6月第3週まで12週連続、合計6.2兆円の買い越しとなった。多いときは1兆円以上を買い越した週もあったが、6月下旬以降は買いの勢いが弱まった。

海外投資家の買いが一巡して上値こそ重くなったものの、日経平均は7月以降も調整らしい調整なく高値圏を維持してきた。

金融市場が注目した7月下旬の中央銀行ウィークに米FRB(連邦準備制度理事会)は0.25%利上げ、日本銀行は意表を突く「長期金利の上昇容認」に動いたが、米国については7月の0.25%利上げを事前にほぼ織り込み済みだったことやFOMC(連邦公開市場委員会)後の会見でパウエルFRB議長が9月以降の利上げについて「あるかもしれないし、ないかもしれない」、「あくまで今後のデータ次第」と述べ、従来よりも若干ハト派の印象を与えたことを株式市場が好感したようだ。

日銀に関しては、「政策変更なし(長期金利の上限0.5%程度を維持)」とみていた市場の予想に反したものだったが、「金利上昇→円高・株安」ではなく市場は円安・株高で反応した。だが、今後については楽観できない。8月1日のフィッチ・レーティングスの米国債の格付け引き下げを受けた米国株、日本株の急落は、好調を続けてきた株式市場の局面変化の予兆の可能性がある。

金融市場が注目した7月下旬の中央銀行ウィークに米FRB(連邦準備制度理事会)は0.25%利上げ、日本銀行は意表を突く「長期金利の上昇容認」に動いたが、米国については7月の0.25%利上げを事前にほぼ織り込み済みだったことやFOMC(連邦公開市場委員会)後の会見でパウエルFRB議長が9月以降の利上げについて「あるかもしれないし、ないかもしれない」、「あくまで今後のデータ次第」と述べ、従来よりも若干ハト派の印象を与えたことを株式市場が好感したようだ。

日銀に関しては、「政策変更なし(長期金利の上限0.5%程度を維持)」とみていた市場の予想に反したものだったが、「金利上昇→円高・株安」ではなく市場は円安・株高で反応した。だが、今後については楽観できない。8月1日のフィッチ・レーティングスの米国債の格付け引き下げを受けた米国株、日本株の急落は、好調を続けてきた株式市場の局面変化の予兆の可能性がある。

3――米国株は「AIバブル」

今後の日米の株式市場で警戒すべきは米国株の急落リスクだ。去年10月以降、S&P500のイールドスプレッド(株式益利回りから米10年債利回りを差し引いた差)が1.5%程度まで低下(株価が上昇)すると、その後の株価が下落した(図表2)。イールドスプレッドが小さいほど国債と比べた株式の投資魅力度が低いことを意味するので、1.5%程度が下限として意識されてきたのだろう。

ところが今回の株価上昇でイールドスプレッドは1.5%よりはるかに低い0.6%台まで低下した。米国株は明らかに割高で、金利上昇や悪材料に敏感な状況とみられる。それでも米インフレ率の鈍化や米GDP成長率が予想以上に強かったことなどを受け、株式の割高さを感じつつ「買うから上がる、上がるから買う」という株価上昇が繰り返されてきた。

市場の不意をつく米国債の格下げをきっかけにS&P500は8月17日までに5%ほど下落したものの、長期金利が0.3%ほど上昇したためイールドスプレッドは0.7%程度と低水準のままだ。米国株は引き続き割高のまま不安定な状況にあるといえよう。ちなみに2010年以降の長期で見てもイールドスプレッドが1.5%を下回ったことはない。

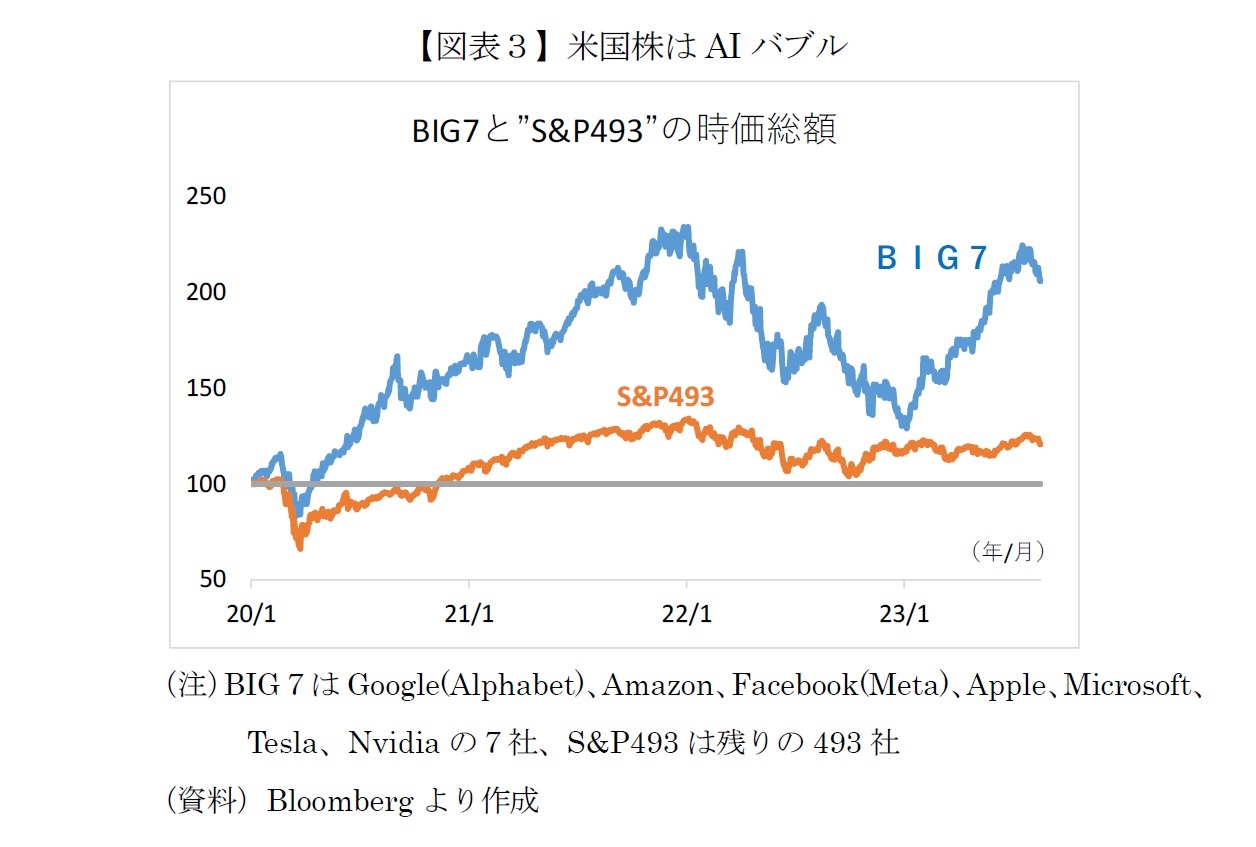

米国株の上昇を牽引しているのは巨大ハイテク企業だ。主要500社で構成されるS&P500を、グーグルやアマゾンなど上位7社であるBIG7(図表3注)と、残り493社に分けて時価総額の推移を調べると、23年のS&P500の上昇はBIG7の株価上昇でほぼ説明できる。

ごく一部の巨大ハイテク企業に投資資金が集中している状況は、20年~21年にコロナ禍の各国の超低金利政策や巨額の給付金による“カネ余り”で、IT関連などハイテク企業の株価が急伸したコロナバブル と類似している。

こうした状況に対して一部では「AIは産業革命に匹敵する。将来の収益拡大を先取りしているに過ぎず、米国株は割高ではない」という見方もある。もっともらしく聞こえるかもしれないが、このような“ご都合主義”ともいえる解説が出てくると大抵はバブルだったことは歴史が教えてくれている。2000年のITバブルも同様だった。

市場の不意をつく米国債の格下げをきっかけにS&P500は8月17日までに5%ほど下落したものの、長期金利が0.3%ほど上昇したためイールドスプレッドは0.7%程度と低水準のままだ。米国株は引き続き割高のまま不安定な状況にあるといえよう。ちなみに2010年以降の長期で見てもイールドスプレッドが1.5%を下回ったことはない。

米国株の上昇を牽引しているのは巨大ハイテク企業だ。主要500社で構成されるS&P500を、グーグルやアマゾンなど上位7社であるBIG7(図表3注)と、残り493社に分けて時価総額の推移を調べると、23年のS&P500の上昇はBIG7の株価上昇でほぼ説明できる。

ごく一部の巨大ハイテク企業に投資資金が集中している状況は、20年~21年にコロナ禍の各国の超低金利政策や巨額の給付金による“カネ余り”で、IT関連などハイテク企業の株価が急伸したコロナバブル と類似している。

こうした状況に対して一部では「AIは産業革命に匹敵する。将来の収益拡大を先取りしているに過ぎず、米国株は割高ではない」という見方もある。もっともらしく聞こえるかもしれないが、このような“ご都合主義”ともいえる解説が出てくると大抵はバブルだったことは歴史が教えてくれている。2000年のITバブルも同様だった。

4――米インフレ再燃で株価急落の可能性

米国株の「AIバブル」がいつまで続くか正確に予測することはできないが、目先の注目は8月24~26日に開催されるジャクソンホール会合と31日に発表される個人消費ベースの物価指数(PCE物価指数)だろう。

去年のジャクソンホール会合で思い出されるのは、パウエル氏の講演原稿が前年の15枚から6枚に減り、講演時間は30分の予定にもかかわらず9分足らずで終わったことだ。当時、株式市場は「2023年にも利下げ開始」を期待していたが、パウエル氏はこうした期待を強く牽制した。成長鈍化などの痛みを伴ってもインフレが抑制されるまで粘り強い金融引き締めが必要だと説き、景気よりも物価を優先する姿勢を鮮明にした。

短い講演時間は話の焦点を絞るためと、楽観が過ぎる株式市場への怒りを表したかったのかもしれない。この講演を受けて当日の米株式市場ではS&P500など主要3指数が揃って3%以上急落、その後も株価下落は止まらず、10月に安値をつけるまで15%近く下落した。

「23年内は利上げなし」を6割の確率で、「24年前半に1~2回利下げ」を9割近い確率で織り込んでいる市場の現状をパウエル氏がどう思っているか定かではないが、市場のこうした見方が意に反するのであれば、去年と同様のことが繰り返されるどころか、当時よりも割高な米国株の下落率は15%を超える恐れもある。

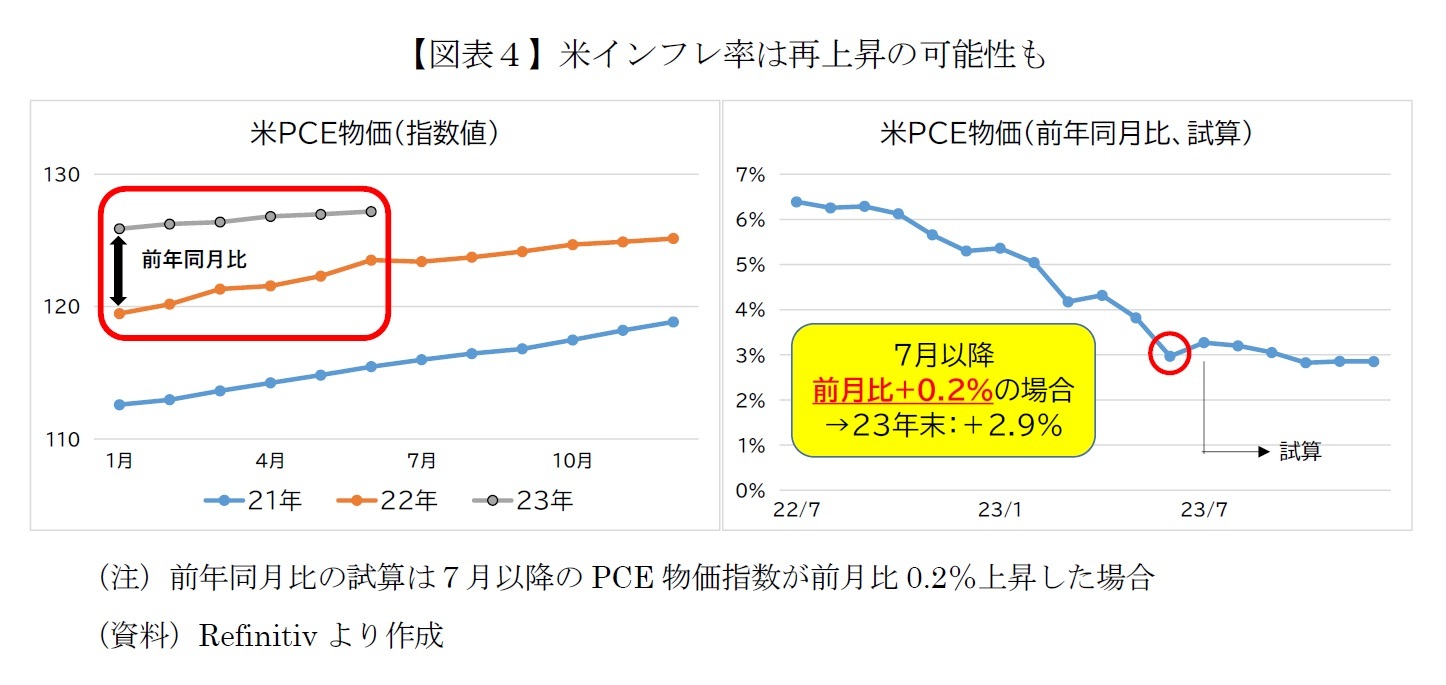

次の山場は月末公表のFRBが重視しているPCE物価指数(CPIより調査対象が広い)だ。8月10日に発表された7月の米CPI(消費者物価指数)上昇率は、事前予想を下回ったものの6月の3.0%よりも上昇した。同様にPCE物価指数も7月以降は前年比の上昇率が鈍化しづらいと予想される。

というのも、去年7月以降はPCE物価指数があまり上昇しなかったので、今年7月以降の前年同月比を計算する分母があまり大きくならない。その結果、前年同月比の上昇率は鈍化しづらくなる。6月のPCE物価は前年同月比3.0%上昇に低下したが(図表4の赤丸)、仮に7月のPCE物価が4~6月平均と同程度の前月比0.2%上昇した場合、前年同月比の上昇率は3.3%程度に再上昇する計算だ。

7月以降の原油価格上昇などを背景に米国でガソリン価格が急上昇している点もPCE物価の押し上げ要因となる。FRBがCPIよりも重視するPCE物価が実際に再上昇すれば、市場では「インフレ再燃」や「FRB利上げ継続」などの警戒感が高まり、株価が急落する恐れがある。

去年のジャクソンホール会合で思い出されるのは、パウエル氏の講演原稿が前年の15枚から6枚に減り、講演時間は30分の予定にもかかわらず9分足らずで終わったことだ。当時、株式市場は「2023年にも利下げ開始」を期待していたが、パウエル氏はこうした期待を強く牽制した。成長鈍化などの痛みを伴ってもインフレが抑制されるまで粘り強い金融引き締めが必要だと説き、景気よりも物価を優先する姿勢を鮮明にした。

短い講演時間は話の焦点を絞るためと、楽観が過ぎる株式市場への怒りを表したかったのかもしれない。この講演を受けて当日の米株式市場ではS&P500など主要3指数が揃って3%以上急落、その後も株価下落は止まらず、10月に安値をつけるまで15%近く下落した。

「23年内は利上げなし」を6割の確率で、「24年前半に1~2回利下げ」を9割近い確率で織り込んでいる市場の現状をパウエル氏がどう思っているか定かではないが、市場のこうした見方が意に反するのであれば、去年と同様のことが繰り返されるどころか、当時よりも割高な米国株の下落率は15%を超える恐れもある。

次の山場は月末公表のFRBが重視しているPCE物価指数(CPIより調査対象が広い)だ。8月10日に発表された7月の米CPI(消費者物価指数)上昇率は、事前予想を下回ったものの6月の3.0%よりも上昇した。同様にPCE物価指数も7月以降は前年比の上昇率が鈍化しづらいと予想される。

というのも、去年7月以降はPCE物価指数があまり上昇しなかったので、今年7月以降の前年同月比を計算する分母があまり大きくならない。その結果、前年同月比の上昇率は鈍化しづらくなる。6月のPCE物価は前年同月比3.0%上昇に低下したが(図表4の赤丸)、仮に7月のPCE物価が4~6月平均と同程度の前月比0.2%上昇した場合、前年同月比の上昇率は3.3%程度に再上昇する計算だ。

7月以降の原油価格上昇などを背景に米国でガソリン価格が急上昇している点もPCE物価の押し上げ要因となる。FRBがCPIよりも重視するPCE物価が実際に再上昇すれば、市場では「インフレ再燃」や「FRB利上げ継続」などの警戒感が高まり、株価が急落する恐れがある。

(2023年08月22日「基礎研レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1852

経歴

- 【職歴】

1993年 日本生命保険相互会社入社

1999年 (株)ニッセイ基礎研究所へ

2023年より現職

【加入団体等】

・日本証券アナリスト協会認定アナリスト

井出 真吾のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/01 | 急上昇した日本株に潜む落とし穴~コロナ禍の成功体験は再現するか~ | 井出 真吾 | 基礎研レポート |

| 2025/05/07 | 遠のいた日経平均4万円回復 | 井出 真吾 | ニッセイ年金ストラテジー |

| 2025/01/09 | 日経平均4万円回復は? | 井出 真吾 | 基礎研マンスリー |

| 2024/12/23 | 日経平均4万円回復は? | 井出 真吾 | 研究員の眼 |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【日本株に待ち受ける試練~日経平均3万円割れも~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本株に待ち受ける試練~日経平均3万円割れも~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.