- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米インフレ低下に弾み-消費者物価の総合指数は順調に低下、コアインフレの低下スピードは今後の賃金動向が鍵

2023年07月21日

文字サイズ

- 小

- 中

- 大

1.はじめに

米国の消費者物価指数(CPI)は前年同月比で総合指数の低下基調が持続しているほか、年初から横這い推移となっていた物価の基調を示すコア指数も6月は明確に低下し、物価上昇圧力の緩和を示した。6月はエネルギーや食料品価格の低下基調が持続しているほか、3月以降反発がみられたコア財価格が低下したほか、コアサービス価格が依然として高い伸びを維持しているものの、4ヵ月連続で低下するなどピークアウトした可能性が示唆されている。

本稿では6月のCPIの動向を確認した後、その他の物価関連指標の動向を参照しつつ今後のCPI見通しについて論じた。結論から言えば、ウクライナ侵攻に伴うエネルギーや食料品価格の高騰が回避される前提で総合指数の低下基調が持続するとみられる一方、コア指数については住居費の低下もあって低下基調は持続するものの、労働需給の逼迫を背景とした賃金上昇圧力が燻っていることから、当面はFRBの物価目標(2%)を大幅に上回る状況が続くとみられる。今後のコアインフレの低下スピードは賃金動向が鍵となろう。

本稿では6月のCPIの動向を確認した後、その他の物価関連指標の動向を参照しつつ今後のCPI見通しについて論じた。結論から言えば、ウクライナ侵攻に伴うエネルギーや食料品価格の高騰が回避される前提で総合指数の低下基調が持続するとみられる一方、コア指数については住居費の低下もあって低下基調は持続するものの、労働需給の逼迫を背景とした賃金上昇圧力が燻っていることから、当面はFRBの物価目標(2%)を大幅に上回る状況が続くとみられる。今後のコアインフレの低下スピードは賃金動向が鍵となろう。

2.米国のCPI等の動向

(6月CPIの振り返り)物価の基調を示すコア指数が明確に低下

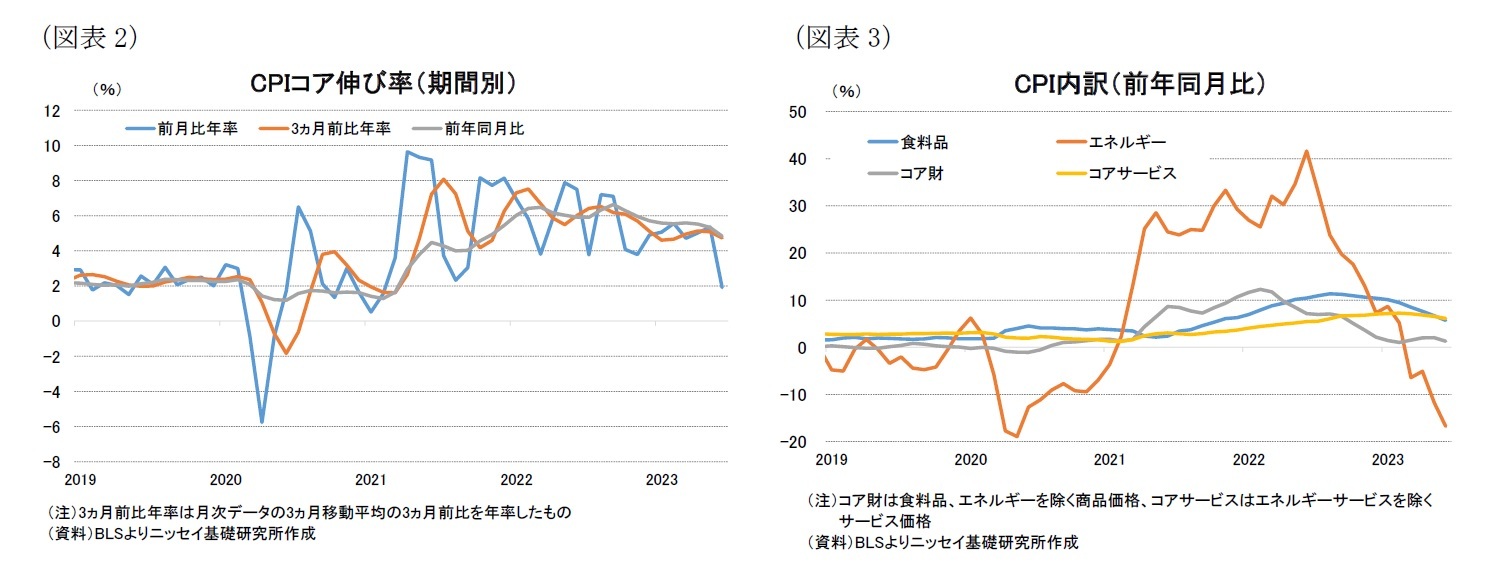

消費者物価(CPI)は総合指数が23年6月の前年同月比で+3.0%となり、およそ40年半ぶりの水準となった22年6月の+9.1%から大幅に低下し、21年3月以来の水準となった(前掲図表1)。また、物価の基調を示すエネルギーと食料品を除いたコア指数は年初から5%台半ばで横這い推移が続いていたが、6月は+4.8%と前月の+5.3%から▲0.5%ポイントと大幅に低下し、こちらは21年10月以来の水準となるなど明確な低下を示した。

実際に、コア指数の期間別の伸び率をみると、前月比年率が+1.9%(前月:+5.4%)と前月から▲3.5%ポイント低下し、21年2月以来の水準となるなど、6月は低下スピードが大幅に加速したことが分かる(図表2)。

消費者物価(CPI)は総合指数が23年6月の前年同月比で+3.0%となり、およそ40年半ぶりの水準となった22年6月の+9.1%から大幅に低下し、21年3月以来の水準となった(前掲図表1)。また、物価の基調を示すエネルギーと食料品を除いたコア指数は年初から5%台半ばで横這い推移が続いていたが、6月は+4.8%と前月の+5.3%から▲0.5%ポイントと大幅に低下し、こちらは21年10月以来の水準となるなど明確な低下を示した。

実際に、コア指数の期間別の伸び率をみると、前月比年率が+1.9%(前月:+5.4%)と前月から▲3.5%ポイント低下し、21年2月以来の水準となるなど、6月は低下スピードが大幅に加速したことが分かる(図表2)。

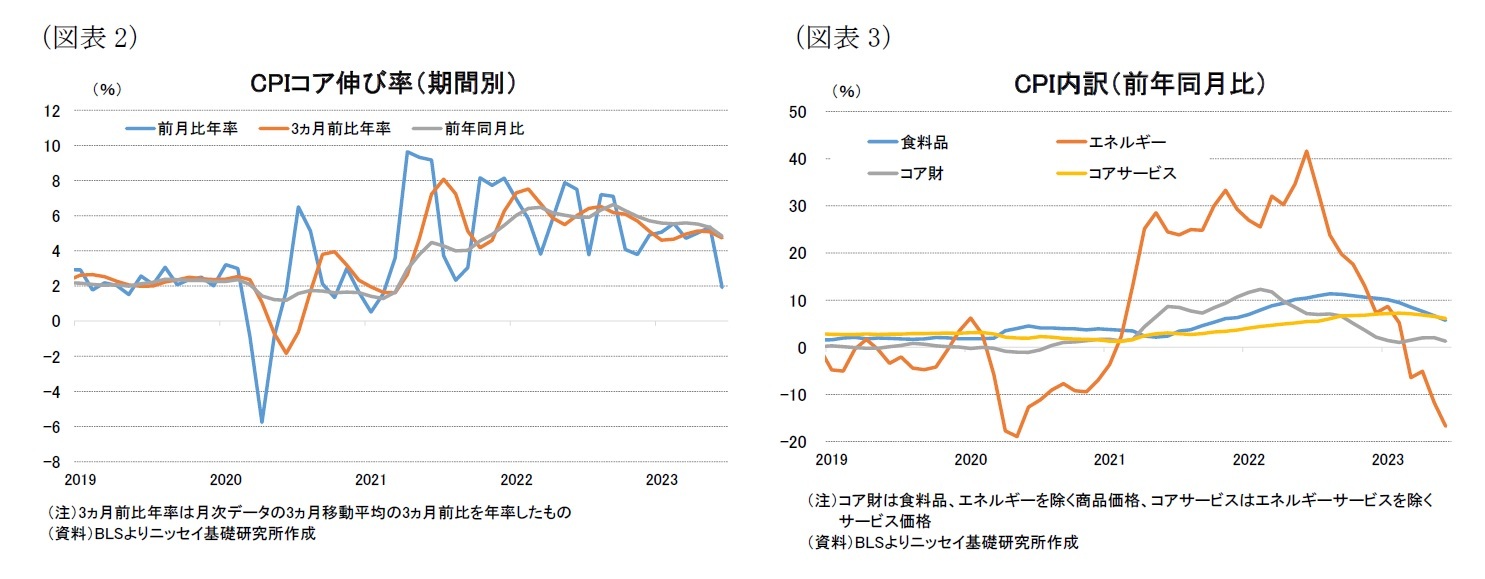

一方、23年6月のCPI(前年同月比)の内訳をみると、エネルギー価格が▲16.7%と22年6月に+41.6%となった反動もあって、大幅に物価を押し下げた(図表3)。食料品価格も+5.7%と依然として高水準ではあるものの、22年8月の+11.4%をピークに低下基調が持続している。また、コア指数のうちコア財価格は23年2月の+1.0%から5月の+2.0%まで小幅な反発がみられていたが、+1.3%と4ヵ月ぶりに低下した。最後にコアサービス価格は+6.2%と依然として高水準となっているものの、23年2月の+7.3%から4ヵ月連続で低下し、22年8月以来の水準となるなど、ピークアウトした可能性を示唆している。

(原油・商品価格)原油・商品価格は22年6月から大幅に低下

原油価格は22年2月下旬のロシアによるウクライナ侵攻に伴いWTI先物価格はウクライナ侵攻前の90ドル台前半から22年6月上旬には一時122ドルまで上昇したものの、その後はウクライナ侵攻開始時を下回る水準に低下しており、足元は75ドル台で推移している(図表4)。

原油価格は22年2月下旬のロシアによるウクライナ侵攻に伴いWTI先物価格はウクライナ侵攻前の90ドル台前半から22年6月上旬には一時122ドルまで上昇したものの、その後はウクライナ侵攻開始時を下回る水準に低下しており、足元は75ドル台で推移している(図表4)。

エネルギーに加え、貴金属や穀物なども含めた国際商品先物指数は原油先物と同様にウクライナ侵攻前の270弱から22年6月に330弱まで上昇した後は低下に転じ、足元は270弱とウクライナ侵攻前の水準で推移している。

エネルギーに加え、貴金属や穀物なども含めた国際商品先物指数は原油先物と同様にウクライナ侵攻前の270弱から22年6月に330弱まで上昇した後は低下に転じ、足元は270弱とウクライナ侵攻前の水準で推移している。このように、原油、商品価格ともにウクライナ侵攻前の水準に低下するなど、ウクライナ侵攻後の高騰に伴う物価押上げ要因は概ね解消している。もっとも、ロシアによるウクライナ侵攻が続く中で今後再びエネルギーや食料品価格が高騰して物価を押し上げる可能性は残っている。

(生産者物価)財価格中心に低下も、サービス価格は足元で横這い推移

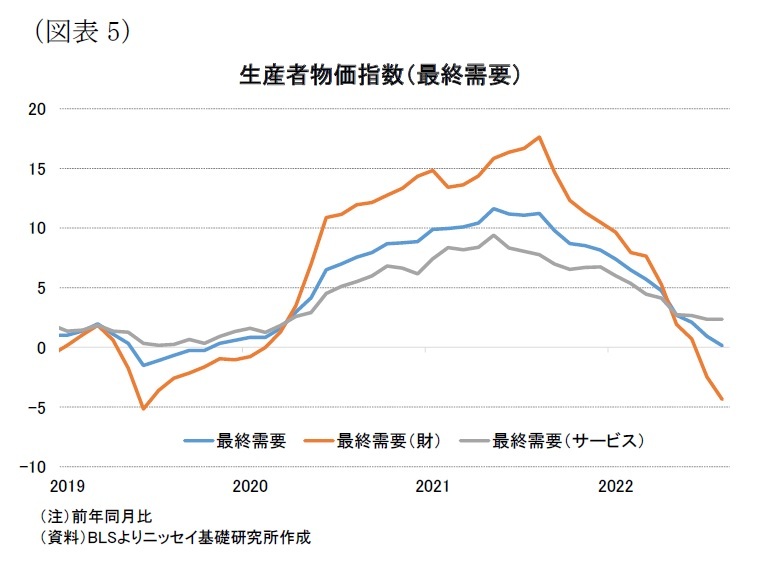

(生産者物価)財価格中心に低下も、サービス価格は足元で横這い推移製造業業者の財・サービスの販売価格を測定した生産者物価(PPI)のうち、最終需要先に対する販売価格を示す最終需要価格は23年6月が前年同月比+0.1%と22年6月に+11.2%のピークをつけた反動もあって20年8月以来の水準に低下した(図表5)。

このうち、財価格は22年6月の+17.6%をピークに23年6月が▲4.4%と2ヵ月連続のマイナスとなるなど、20年4月以来の水準に低下した。一方、サービス価格は23年6月が+2.4%と22年3月の+9.4%からは大幅に低下したものの、22年3月以降概ね横這い推移に留まっており、サービス価格の低下は鈍い。

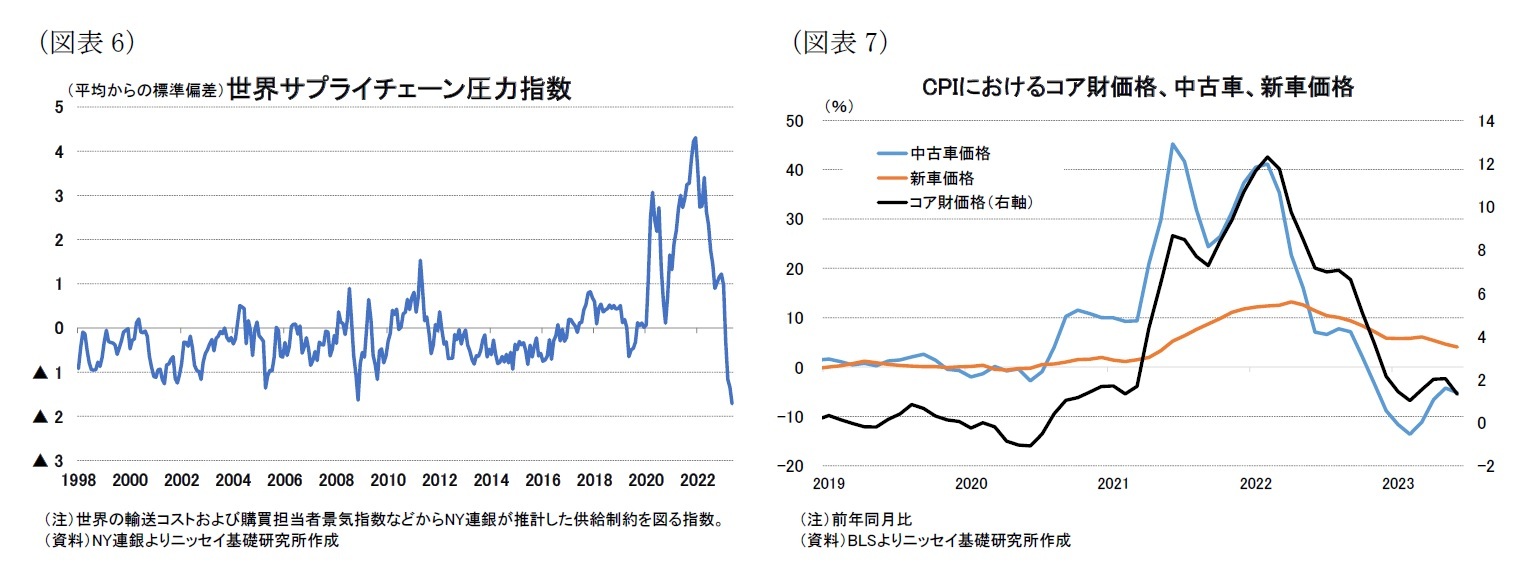

(コア財価格)上昇要因となっていた供給制約や中古車価格の上昇は緩和

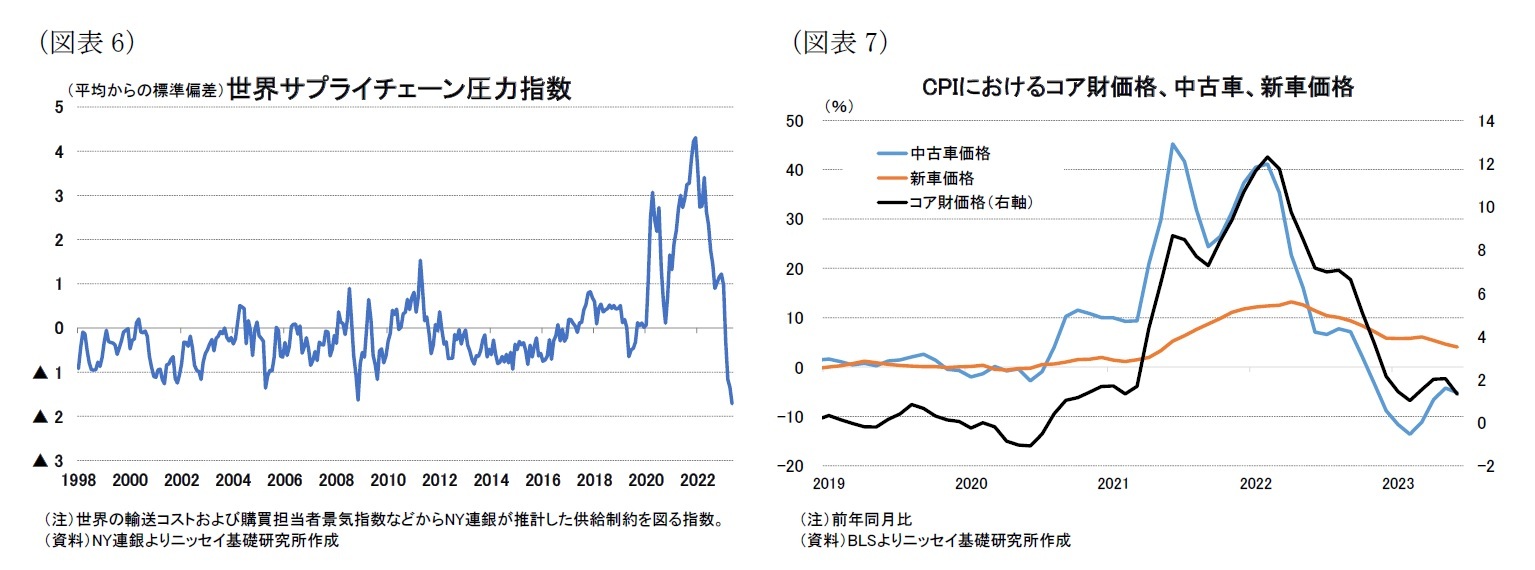

コロナ禍からの回復過程でCPIのコア財価格は財需要が増加する一方、供給制約に伴い価格が大幅に上昇した。実際に、世界的な供給制約の動向を示す輸送コストやPMIなどからニューヨーク連銀が推計する世界サプライチェーン圧力指数は21年12月に過去からの標準偏差が4.3と98年の統計開始以来最高となり、深刻な供給制約の状況を示した(図表6)。しかしながら、同指数はその後低下に転じ23年5月が▲1.7と逆に統計開始以来最低となった。このため、コロナ禍に伴う供給制約は概ね解消しており、供給制約に伴うコア財価格の上昇圧力は緩和していると言えよう。

一方、中古車価格は21年6月に前年同月比+45.2%まで上昇し、コア財価格を大幅に押し上げたが、23年2月には▲13.6%と大幅な物価押し下げに転じた(図表7)。また、5月の▲4.2%までマイナス幅が縮小し、コア財価格の反発要因となっていたものの、6月には▲5.2%と再びマイナス幅が拡大してコア財価格を押し下げた。中古車価格の上昇は半導体不足を受けた自動車生産の減少に伴う新車在庫の低下などが影響していたが、半導体不足が緩やかに解消される中で自動車生産は回復してきている。実際に新車需給の緩和を反映して新車価格は22年4月の+13.2%をピークに低下基調が持続しており、23年6月は+4.1%と21年5月以来の水準に低下している。このため、新車の需給逼迫を背景にした中古車価格の上昇は相当程度解消しており、中古車価格は今後も低位で推移する可能性が高い。

コロナ禍からの回復過程でCPIのコア財価格は財需要が増加する一方、供給制約に伴い価格が大幅に上昇した。実際に、世界的な供給制約の動向を示す輸送コストやPMIなどからニューヨーク連銀が推計する世界サプライチェーン圧力指数は21年12月に過去からの標準偏差が4.3と98年の統計開始以来最高となり、深刻な供給制約の状況を示した(図表6)。しかしながら、同指数はその後低下に転じ23年5月が▲1.7と逆に統計開始以来最低となった。このため、コロナ禍に伴う供給制約は概ね解消しており、供給制約に伴うコア財価格の上昇圧力は緩和していると言えよう。

一方、中古車価格は21年6月に前年同月比+45.2%まで上昇し、コア財価格を大幅に押し上げたが、23年2月には▲13.6%と大幅な物価押し下げに転じた(図表7)。また、5月の▲4.2%までマイナス幅が縮小し、コア財価格の反発要因となっていたものの、6月には▲5.2%と再びマイナス幅が拡大してコア財価格を押し下げた。中古車価格の上昇は半導体不足を受けた自動車生産の減少に伴う新車在庫の低下などが影響していたが、半導体不足が緩やかに解消される中で自動車生産は回復してきている。実際に新車需給の緩和を反映して新車価格は22年4月の+13.2%をピークに低下基調が持続しており、23年6月は+4.1%と21年5月以来の水準に低下している。このため、新車の需給逼迫を背景にした中古車価格の上昇は相当程度解消しており、中古車価格は今後も低位で推移する可能性が高い。

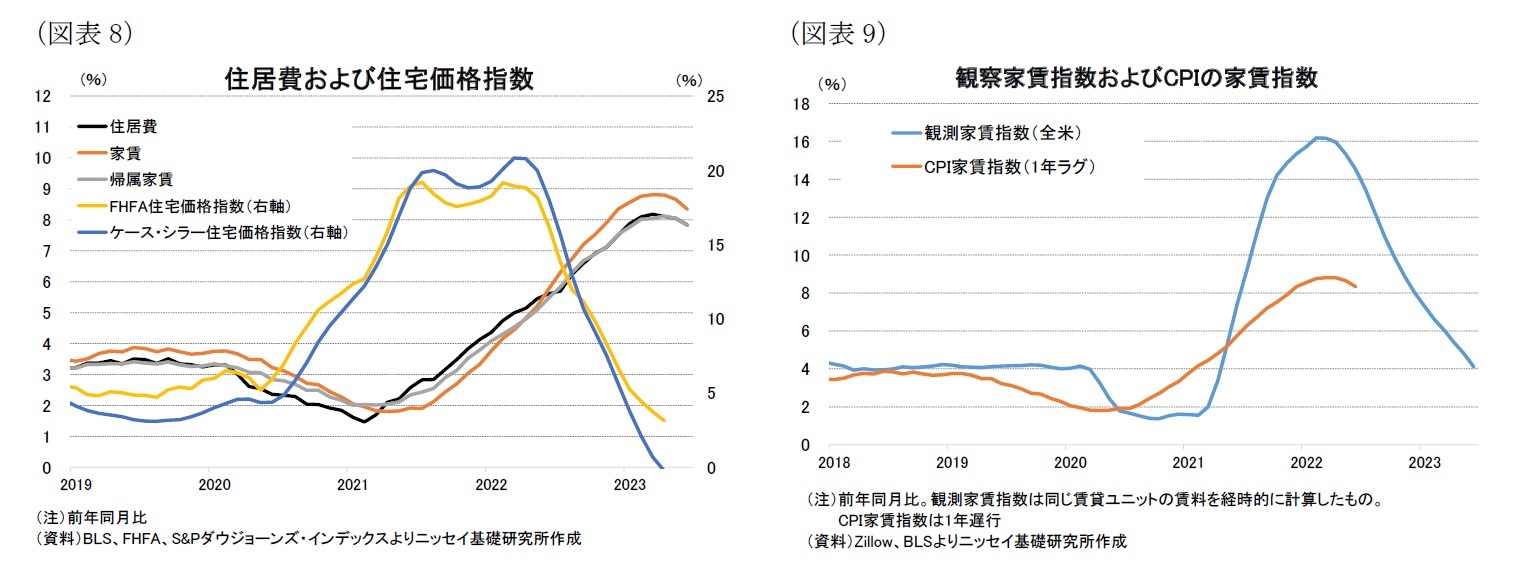

(コアサービス価格(住居費))住居費は高水準もピークアウトした可能性

CPIのコアサービス価格のおよそ6割を占める住居費は21年以降上昇基調が持続し、23年3月には前年同月比+8.2%と82年6月以来の水準に上昇しコアサービス価格を大幅に押し上げていたものの、23年6月は+7.8%と小幅ながら3ヵ月連続で低下するなど頭打ちの兆しがみられる(図表8)。また、住居費の上昇に先行してきた住宅価格も主要な指数であるFHFA住宅価格指数、ケース・シラー住宅価格指数ともに22年の春先につけた20%前後のピークから23年4月が前年同月比でそれぞれ+3.1%、▲0.2%まで低下しており、伸びの鈍化が鮮明となっている。

CPIのコアサービス価格のおよそ6割を占める住居費は21年以降上昇基調が持続し、23年3月には前年同月比+8.2%と82年6月以来の水準に上昇しコアサービス価格を大幅に押し上げていたものの、23年6月は+7.8%と小幅ながら3ヵ月連続で低下するなど頭打ちの兆しがみられる(図表8)。また、住居費の上昇に先行してきた住宅価格も主要な指数であるFHFA住宅価格指数、ケース・シラー住宅価格指数ともに22年の春先につけた20%前後のピークから23年4月が前年同月比でそれぞれ+3.1%、▲0.2%まで低下しており、伸びの鈍化が鮮明となっている。

さらに、住居費のうち、家賃指数は23年6月が+8.3%とこちらも依然として高い伸びを示しているが、23年4月の+8.8%からは2ヵ月連続で低下した(前掲図表9)。また、家賃指数の動きに1年先行するとされる不動産情報サイトのZillowが推計する観察家賃指数(Zillow Observed Rent Index)は22年2月に前年同月比+16.2%でピークアウトし、23年6月の+4.1%まで大幅に低下している。このため、今後の家賃指数は低下基調が持続する可能性が高いとみられる。

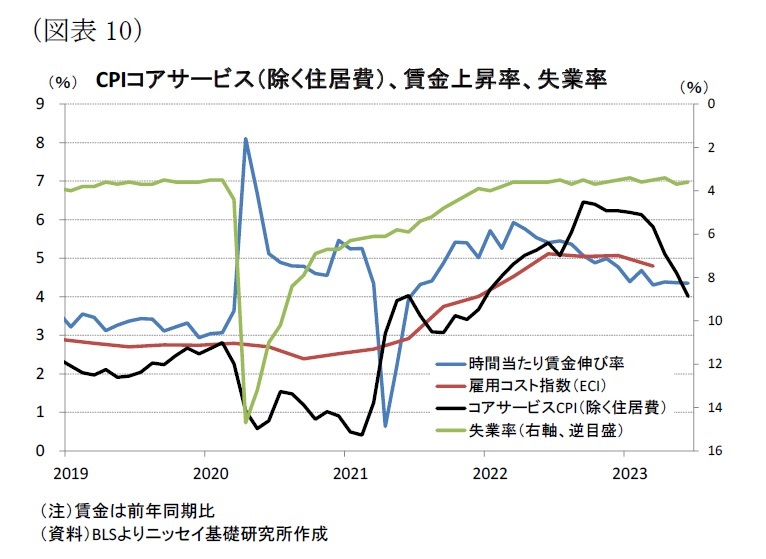

(コアサービス価格(除く住居費))ピークアウトも今後は賃金動向が左右

CPIのコアサービス価格のうち、住居費を除いた指数は22年9月の前年同月比+6.5%をピークに23年6月が+4.0%まで低下した(図表10)。パウエルFRB議長は同指数がサービス業を中心に賃金との連動性が高いことを指摘している。

CPIのコアサービス価格のうち、住居費を除いた指数は22年9月の前年同月比+6.5%をピークに23年6月が+4.0%まで低下した(図表10)。パウエルFRB議長は同指数がサービス業を中心に賃金との連動性が高いことを指摘している。

そこで労働需給と賃金動向を確認すると、失業率が23年6月に3.6%と1969年以来、およそ50年ぶりの水準になるなど労働需給は非常に逼迫しており、労働需給の逼迫を背景に時間当たり賃金は23年6月が前年同月比+4.4%と22年3月の+5.9%から低下したものの、新型コロナ流行前の3%近辺を依然として1%以上上回っている。

そこで労働需給と賃金動向を確認すると、失業率が23年6月に3.6%と1969年以来、およそ50年ぶりの水準になるなど労働需給は非常に逼迫しており、労働需給の逼迫を背景に時間当たり賃金は23年6月が前年同月比+4.4%と22年3月の+5.9%から低下したものの、新型コロナ流行前の3%近辺を依然として1%以上上回っている。また、賃金・給与に加え給付金も含めた雇用コスト指数は23年1-3月期が前年同期比+4.8%とこちらも新型コロナ流行前の2%台後半を大幅に上回っているほか、22年10-12月期につけた+5.1%からの低下幅が+0.3%ポイントに留まるなど、時間当たり賃金に比べても低下が非常に緩やかになっている。

コアサービス価格(除く住居費)は今後も低下基調が持続するとみられるものの、労働需給の逼迫が続く中で賃金上昇圧力は燻っており、今後の低下スピードは緩やかに留まるとみられる。

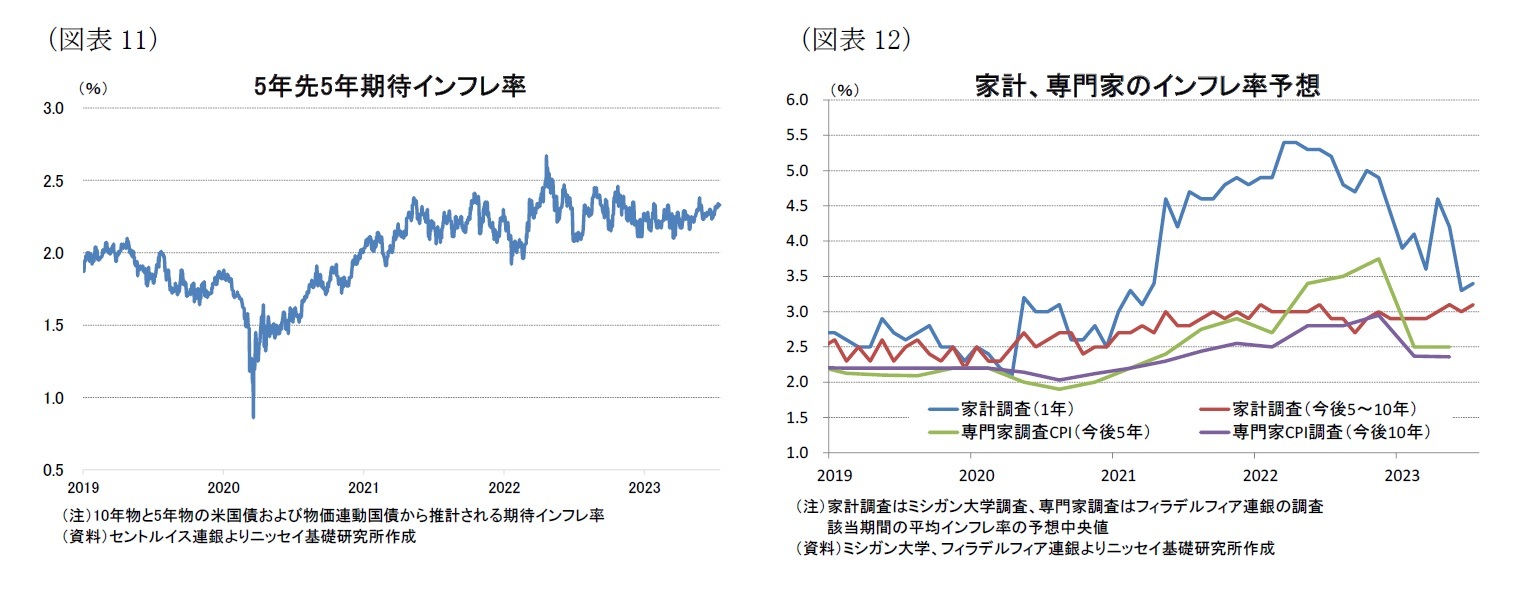

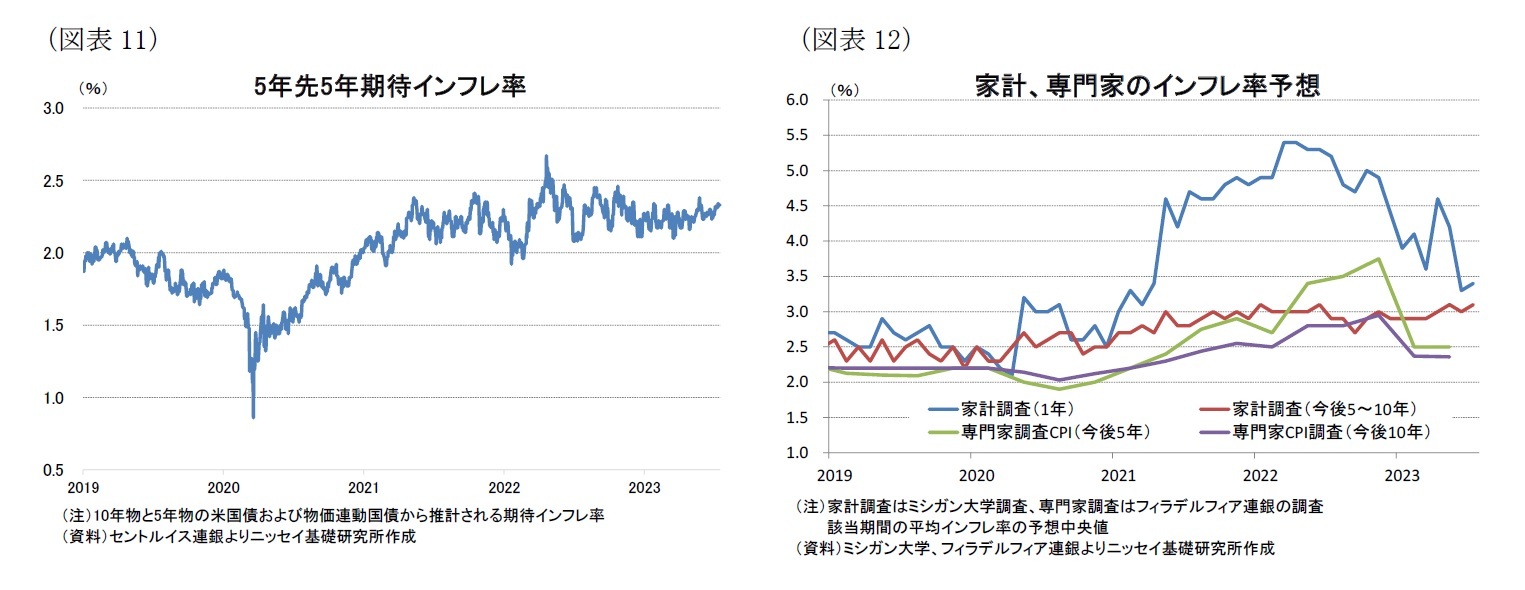

(期待インフレ率)金融市場や専門家調査はインフレの緩やかな低下を予想

最後に金融市場が織り込む5年先5年の期待インフレ率は22年4月下旬に一時2.7%弱まで上昇したものの、23年4月以降は2.2%~2.3%と概ねFRBの物価目標(2%)と整合的なレンジで推移している(図表11)。

一方、家計が予想する今後1年間のインフレ率予想(前年同月比)は22年3月から4月にかけて+5.4%と81年11月以来の水準に上昇した後、23年7月は+3.4%まで低下した(図表12)。また、今後5~10年平均のインフレ率予想は22年9月の+2.7%から7月は+3.1%と小幅に上昇した。

次に、FRBが重視する経済の専門家が予想するCPI(前年同月比)の今後5年間と10年間の平均は23年4-6月期が今後5年間で+2.5%と22年10-12月期の3.8%から低下しているほか、今後10年間も+2.4%と22年10-12月期の+3.0%から低下し、両者ともに概ねFRBの物価目標に近い水準で推移している。

このため、家計調査では短期、長期ともに高止まりがみられるものの、金融市場や専門家調査のインフレ予想は概ねFRBの物価目標と整合的な水準に落ち着いてきており、期待インフレからは今後もインフレが緩やかに低下する可能性が示唆されている。

最後に金融市場が織り込む5年先5年の期待インフレ率は22年4月下旬に一時2.7%弱まで上昇したものの、23年4月以降は2.2%~2.3%と概ねFRBの物価目標(2%)と整合的なレンジで推移している(図表11)。

一方、家計が予想する今後1年間のインフレ率予想(前年同月比)は22年3月から4月にかけて+5.4%と81年11月以来の水準に上昇した後、23年7月は+3.4%まで低下した(図表12)。また、今後5~10年平均のインフレ率予想は22年9月の+2.7%から7月は+3.1%と小幅に上昇した。

次に、FRBが重視する経済の専門家が予想するCPI(前年同月比)の今後5年間と10年間の平均は23年4-6月期が今後5年間で+2.5%と22年10-12月期の3.8%から低下しているほか、今後10年間も+2.4%と22年10-12月期の+3.0%から低下し、両者ともに概ねFRBの物価目標に近い水準で推移している。

このため、家計調査では短期、長期ともに高止まりがみられるものの、金融市場や専門家調査のインフレ予想は概ねFRBの物価目標と整合的な水準に落ち着いてきており、期待インフレからは今後もインフレが緩やかに低下する可能性が示唆されている。

3.今後の見通し

これまでみたようにエネルギーや食料品価格はロシアのウクライナ侵攻に伴い22年6月にピークをつけた後はウクライナ侵攻前の水準まで低下した。今後も現行水準が持続する場合には前年同月比で押し下げ幅は縮小するものの、引き続き物価押し下げ要因となることが見込まれる。もっとも、ウクライナ侵攻次第では再び高騰する可能性は否定できないため、総合指数の見通しは依然として不透明である。当研究所はウクライナ侵攻に伴うエネルギーや食料品価格の高騰が回避されるとの前提で24年にかけて低下基調が持続すると予想する。

コア指数については、コア財価格は低位安定が見込まれる一方、コアインフレを押し上げるコアサービス価格のうち、前述のように住居費については住宅価格や家賃動向などが明確に低下を示しており、今後は低下していくことが見込まれる。このため、コア指数は大きな流れとしては低下基調の持続が見込まれる。もっとも、コアサービス(除く住居費)は足元で依然として労働需給の逼迫が継続している中で賃金上昇圧力は燻っており、当面はFRBの物価目標(2%)を大幅に上回る状況が続くとみられる。今後のコアインフレの低下スピードは賃金動向が鍵となろう。

コア指数については、コア財価格は低位安定が見込まれる一方、コアインフレを押し上げるコアサービス価格のうち、前述のように住居費については住宅価格や家賃動向などが明確に低下を示しており、今後は低下していくことが見込まれる。このため、コア指数は大きな流れとしては低下基調の持続が見込まれる。もっとも、コアサービス(除く住居費)は足元で依然として労働需給の逼迫が継続している中で賃金上昇圧力は燻っており、当面はFRBの物価目標(2%)を大幅に上回る状況が続くとみられる。今後のコアインフレの低下スピードは賃金動向が鍵となろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年07月21日「Weekly エコノミスト・レター」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

新着記事

-

2025年11月04日

数字の「26」に関わる各種の話題-26という数字で思い浮かべる例は少ないと思われるが- -

2025年11月04日

ユーロ圏消費者物価(25年10月)-2%目標に沿った推移が継続 -

2025年11月04日

米国個人年金販売額は2025年上半期も過去最高記録を更新-但し保有残高純増は別の課題- -

2025年11月04日

パワーカップル世帯の動向(2)家庭と働き方~DINKS・子育て・ポスト子育て、制度と夫婦協働が支える -

2025年11月04日

「ブルー寄付」という選択肢-個人の寄付が果たす、資金流入の突破口

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米インフレ低下に弾み-消費者物価の総合指数は順調に低下、コアインフレの低下スピードは今後の賃金動向が鍵】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米インフレ低下に弾み-消費者物価の総合指数は順調に低下、コアインフレの低下スピードは今後の賃金動向が鍵のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.