- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米FOMC(23年6月)-予想通り、政策金利を据え置き。年内の追加利上げを示唆

2023年06月15日

文字サイズ

- 小

- 中

- 大

1.金融政策の概要:市場の予想通り、政策金利を据え置き

米国で連邦公開市場委員会(FOMC)が6月13-14日(現地時間)に開催された。FRBは事前の予想通り政策金利を据え置いた。量的緩和政策の変更はなかった。

声明文では、経済見通しやフォワードガイダンス部分で一部表現は修正されたものの、全般的に前回からの修正は小幅に留まった。

今回の金融政策方針は全会一致での決定となった。

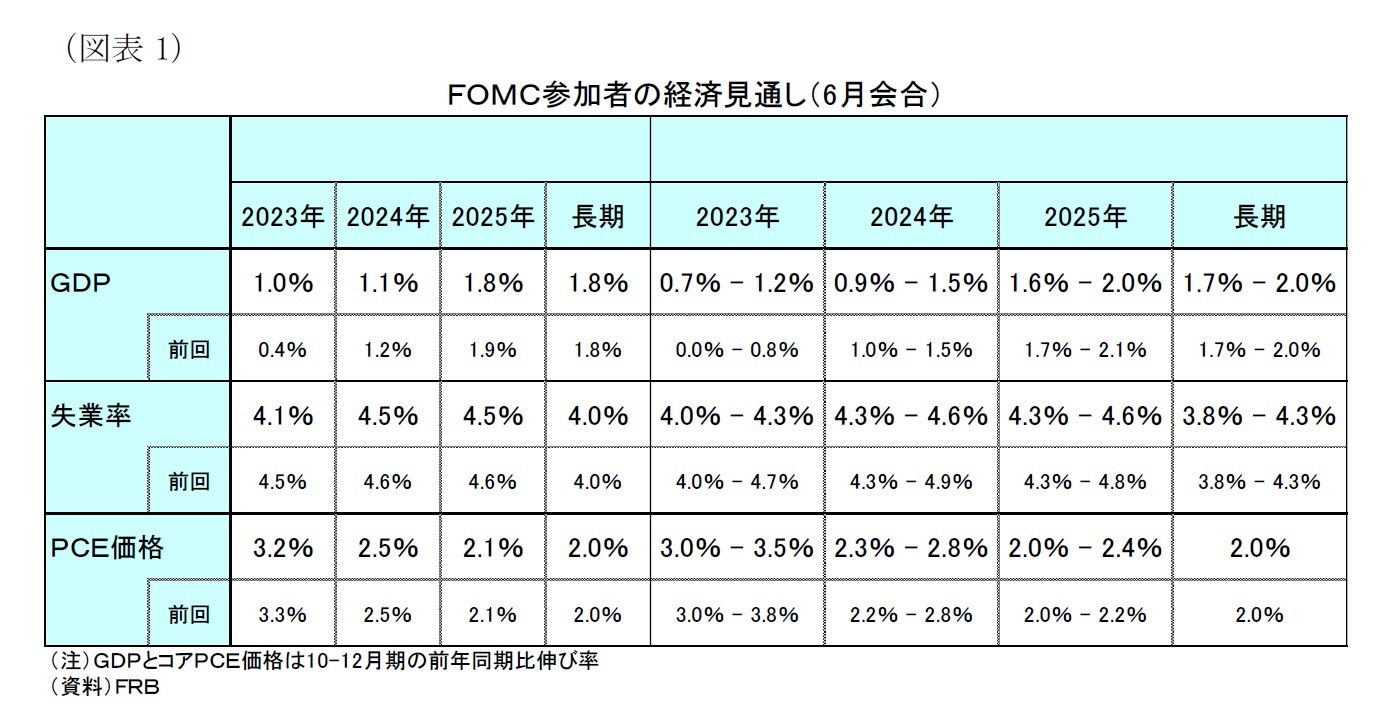

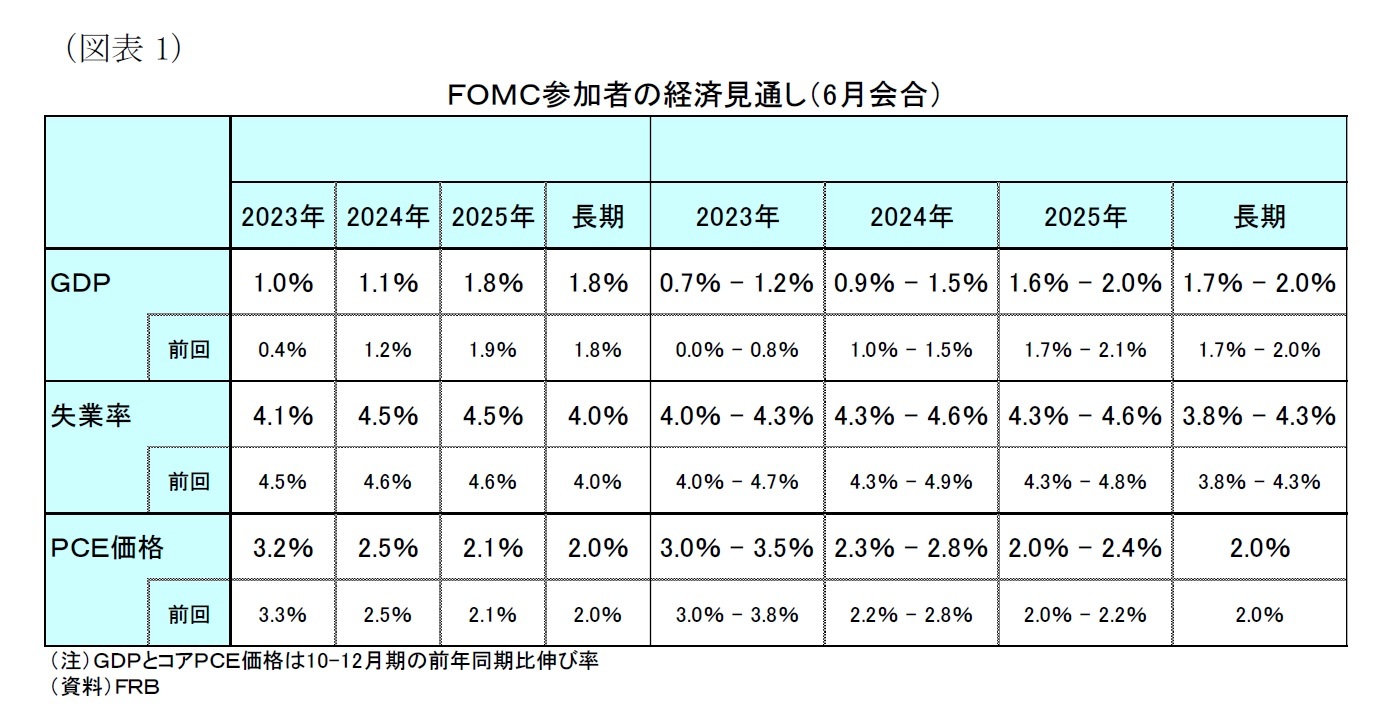

FOMC参加者の経済見通し(SEP)は前回(3月)から、23年の成長率が上方修正されたほか、失業率が下方修正された。PCE価格指数は23年の総合指数が小幅下方修正された(後掲図表1)。

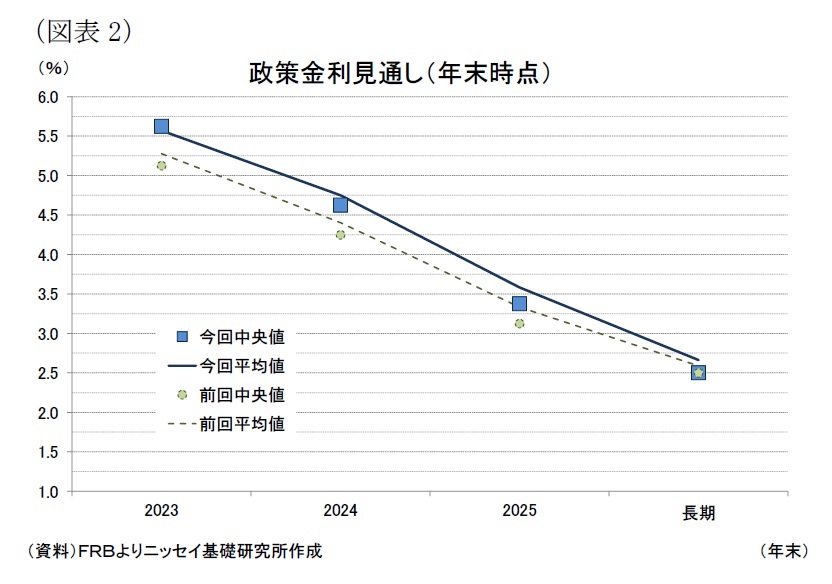

一方、政策金利見通し(中央値)は23年が前回の5.1%から5.6%に0.5%ポイント上方修正され、年内に0.25%の追加利上げを2回織り込む水準となった。24年および25年もそれぞれ0.4%ポイント、0.3%ポイント上方修正された。

声明文では、経済見通しやフォワードガイダンス部分で一部表現は修正されたものの、全般的に前回からの修正は小幅に留まった。

今回の金融政策方針は全会一致での決定となった。

FOMC参加者の経済見通し(SEP)は前回(3月)から、23年の成長率が上方修正されたほか、失業率が下方修正された。PCE価格指数は23年の総合指数が小幅下方修正された(後掲図表1)。

一方、政策金利見通し(中央値)は23年が前回の5.1%から5.6%に0.5%ポイント上方修正され、年内に0.25%の追加利上げを2回織り込む水準となった。24年および25年もそれぞれ0.4%ポイント、0.3%ポイント上方修正された。

2.金融政策の評価:追加利上げを事実上予告するタカ派的な結果

前回(5月)会合での政策金利の据え置き方針が示されたことや、先日発表されたCPIが予想通りの低下を示したことから、政策金利の据え置きは当研究所の予想通りであった。一方、FOMC参加者の政策金利見通しは上方修正される場合でも追加利上げは1回程度と予想していたため、年内2回の追加利上げは予想を上回るタカ派的な結果となった。

パウエル議長の記者会見では、複数の記者から次会合以降で追加利上げする可能性が高いなら、なぜ今回利上げを決定しなかったか質問された。同議長はインフレが依然として高いことを理由に利上げ継続の必要性を訴える一方、政策金利が最終到達水準に近づく中で利上げペースを緩やかにすることは理にかなっているとしたほか、3月上旬のシリコンバレー銀行の破綻をきっかけに広がった金融不安や信用収縮の影響について依然として不透明なため、より良い意思決定に向けて追加情報を得るためと説明した。これは事実上の追加利上げ予告である。信用収縮に伴う経済への影響は不透明なものの、当初懸念された連鎖的な銀行破綻は回避されているため、早ければ次回(7月)会合で追加利上げされる可能性が高まったと言えよう。

当研究所は、今回の結果を受けて現時点では7月に追加利上げを実施すると予想する。今後のインフレ指標が高止まりする場合には11月も追加利上げを実施しよう。

パウエル議長の記者会見では、複数の記者から次会合以降で追加利上げする可能性が高いなら、なぜ今回利上げを決定しなかったか質問された。同議長はインフレが依然として高いことを理由に利上げ継続の必要性を訴える一方、政策金利が最終到達水準に近づく中で利上げペースを緩やかにすることは理にかなっているとしたほか、3月上旬のシリコンバレー銀行の破綻をきっかけに広がった金融不安や信用収縮の影響について依然として不透明なため、より良い意思決定に向けて追加情報を得るためと説明した。これは事実上の追加利上げ予告である。信用収縮に伴う経済への影響は不透明なものの、当初懸念された連鎖的な銀行破綻は回避されているため、早ければ次回(7月)会合で追加利上げされる可能性が高まったと言えよう。

当研究所は、今回の結果を受けて現時点では7月に追加利上げを実施すると予想する。今後のインフレ指標が高止まりする場合には11月も追加利上げを実施しよう。

3.声明の概要

(金融政策の方針)

(フォワードガイダンス)

(景気判断)

(景気見通し)

- 委員会はFF金利の目標レンジを5.0-5.25%に引上げることを決定(今回削除)

- 委員会はFF金利の目標レンジを5.0-5.25%に維持することを決定(今回追加)

- 加えて、以前発表した計画通り、財務省証券、エージェンシー債、エージェンシーの住宅ローン担保証券の保有を引き続き削減する(変更なし)

(フォワードガイダンス)

- 委員会は雇用の最大化と長期的な2%のインフレ率の達成を目指す(変更なし)

- 委員会は入手される情報を注視し、金融政策への影響を評価する(今回削除)

- 今回の会合で目標レンジを据え置くことは、委員会が追加情報とそれが金融政策に及ぼす影響を評価することができる(今回追加)

- インフレ率を時間の経過とともに2%に戻すのに適切な追加の金融引締めの程度を見極める上で、委員会は金融政策の累積的な引締め、金融政策が経済活動やインフレに影響を与える時間差、経済・金融情勢を考慮する予定である(「適切な追加の金融引締めの程度」に関する表現を前回の”In determining the extent to which additional policy firming maybe appropriate “から”In determining the extent of additional policy firming that maybe appropriate”へ小幅に表現変更)

- 委員会はインフレを2%の目標に戻すことに強くコミットしている(変更なし)

- 金融政策の適切なスタンスを評価するにあたり、委員会は経済見通しに対する今後の情報の影響を引き続き監視する(変更なし)

- 委員会は目標の達成を妨げる可能性のあるリスクが生じた場合には、金融政策のスタンスを適宜調整する用意がある(変更なし)

- 委員会の評価は労働市場の情勢、インフレ圧力とインフレ期待に関する指標、金融情勢、国際情勢など幅広い情報を考慮する(変更なし)

(景気判断)

- 第1四半期の経済活動は緩やかなペースで拡大した(今回削除)

- 最近の指標は経済活動が緩やかなペースで拡大を続けていることを示唆している(今回追加)

- ここ数ヵ月の雇用の伸びは力強く、失業率は低いままだ(変更なし)

- インフレは高止まりしている(変更なし)

(景気見通し)

- 米国の金融システムは健全で強靭だ(変更なし)

- 家計や企業の信用状況の引締まりは、経済活動、雇用、インフレを圧迫する可能性が高い(変更なし)

- これらの影響の程度は依然として不透明である(変更なし)

- 委員会はインフレリスクに引き続き高い注意を払っている(変更なし)

4.会見の主なポイント(要旨)

記者会見の主な内容は以下の通り。

- パウエル議長の冒頭発言

- 昨年初からFOMCは金融政策スタンスを大幅に引締めてきた。引締めの効果は、まだ十分に発揮されていない。金融引締めの進捗状況、金融政策が経済に与える不確実なラグ、信用引締めによる潜在的な逆風を考慮し、本日、政策金利を据え置き、保有有価証券の削減を継続することを決定した。

- 米国経済は昨年大幅に減速し、最近の指標では経済活動は緩やかなペースで拡大を続けている。委員会参加者は、概して、控えめな成長が続くと予想している。

- 労働市場は依然として非常にタイトである。求人と労働者数のギャップは縮小しているが、労働需要は依然として利用可能な労働者の供給を大幅に上回っている。FOMC参加者は、労働市場の需給状況が時間の経過とともにより良いバランスになり、インフレ上昇圧力が緩和されると予想している。

- インフレ率は昨年半ば以降、幾分緩やかになっている。しかしながら、インフレ圧力は依然として高く、インフレ率を2%に戻すプロセスは長い道のりである。インフレ率の上昇にもかかわらず、長期的なインフレ期待は依然として良好に維持されている。

- ほぼ全ての委員会参加者が年内に金利をいくらかさらに引き上げることが適切だと予想している。我々は引き続き、入ってくるデータの全体と、経済活動とインフレの見通しに対するそれらの意味、およびリスクのバランスに基づいて、会合ごとに意思決定をおこなっていくつもりである。

- 主な質疑応答

- (コアインフレがまだ高い時期に政策金利を据え置く理由)15ヵ月前の重要な問題は、どの程度のペースで利上げを行うかだった。そして昨年12月以降は0.75%、0.5%、0.25%と利上げペースを減速させてきた。政策金利の目標水準に近づくにつれて、利上げを緩やかにすることは理にかなっている。今回政策金利の据え置きを判断したのはそのプロセスを継続させただけである。

- (6月に利上げ停止で追加利上げを示唆することと、6月に利上げすることの違い)6月に利上げ停止することで、意思決定をするための情報をより多く得られる。銀行の混乱がもたらす影響の全容を我々はまだ理解していない。我々はこれを正しく理解しようとしており、利上げの一時停止は理にかなった決定である。

- (5月末に「リスクはバランスに近づいている」と評価していたが、現在の評価について)時間の経過とともにリスクのバランスは移行する。足元は十分に制限的な金利という目的地にかなり近づいたと思う。利上げについてやり過ぎと不十分の水準が均衡しつつある。

- (コアサービス価格に低下の兆しがある中で、なぜ追加利上げのシグナルを出すのか)FRBの予測担当者も含めて一貫してインフレ率が低下すると考えていたが、それは間違っていた。コアPCEインフレ率は4.5%と目標をはるかに上回っている。我々は決定的な低下を望んでいる。

- (参加者の見通しでは来年のインフレ率は依然として高いが利下げが予想されている。この理由は何か)インフレ率が下がる場合、政策金利を引き下げないと実質金利は上がってしまう。このため、実質金利を維持するためには名目金利を下げる必要がある。一方、これは2、3年先のことを話しており、今年利下げが適切となる可能性は全くない。

5.FOMC参加者の見通し

FOMC参加者(FRBメンバーと地区連銀総裁の18名 )の経済見通しは(図表1)の通り。前回(3月)見通しとの比較では、実質GDP成長率で23年が上方修正された一方、24年、25年が小幅下方修正された。失業率は23年が下方修正されたほか、24年と25年も小幅下方修正された。PCE価格指数は23年が小幅下方修正された。長期見通しに関する修正はなかった。

政策金利の見通し(中央値)は、23年が5.6%(前回:5.1%)と前回から0.5%ポイント上方修正された(図表2)。このため、年内に0.25%の追加利上げを2回織り込む水準となった。ドットチャートでも年内2回以上の追加利上げを見込んでいる人数が18人中12人と大多数が複数の利上げを見込んでいることが示された。年内据え置き予想は2人に留まった。

政策金利の見通し(中央値)は、23年が5.6%(前回:5.1%)と前回から0.5%ポイント上方修正された(図表2)。このため、年内に0.25%の追加利上げを2回織り込む水準となった。ドットチャートでも年内2回以上の追加利上げを見込んでいる人数が18人中12人と大多数が複数の利上げを見込んでいることが示された。年内据え置き予想は2人に留まった。一方、24年が4.6%(前回:4.3%)とこちらは0.4%ポイント上方修正されたほか、25年が3.4%(前回:3.1%)と0.3%ポイント上方修正された。

長期見通しは2.5%(前回:2.5%)と25年、長期見通しについての修正はなかった。

(2023年06月15日「経済・金融フラッシュ」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

窪谷 浩のレポート

新着記事

-

2025年11月04日

今週のレポート・コラムまとめ【10/28-10/31発行分】 -

2025年10月31日

交流を広げるだけでは届かない-関係人口・二地域居住に求められる「心の安全・安心」と今後の道筋 -

2025年10月31日

ECB政策理事会-3会合連続となる全会一致の据え置き決定 -

2025年10月31日

2025年7-9月期の実質GDP~前期比▲0.7%(年率▲2.7%)を予測~ -

2025年10月31日

保険型投資商品の特徴を理解すること(欧州)-欧州保険協会の解説文書

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【米FOMC(23年6月)-予想通り、政策金利を据え置き。年内の追加利上げを示唆】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米FOMC(23年6月)-予想通り、政策金利を据え置き。年内の追加利上げを示唆のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.