- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- コロナ禍を経たオフィス市況の現状-新規供給が増加するなかでオフィス需要が伸び悩み

2023年07月04日

文字サイズ

- 小

- 中

- 大

1――オフィス市場の現状:依然として高い不確実性

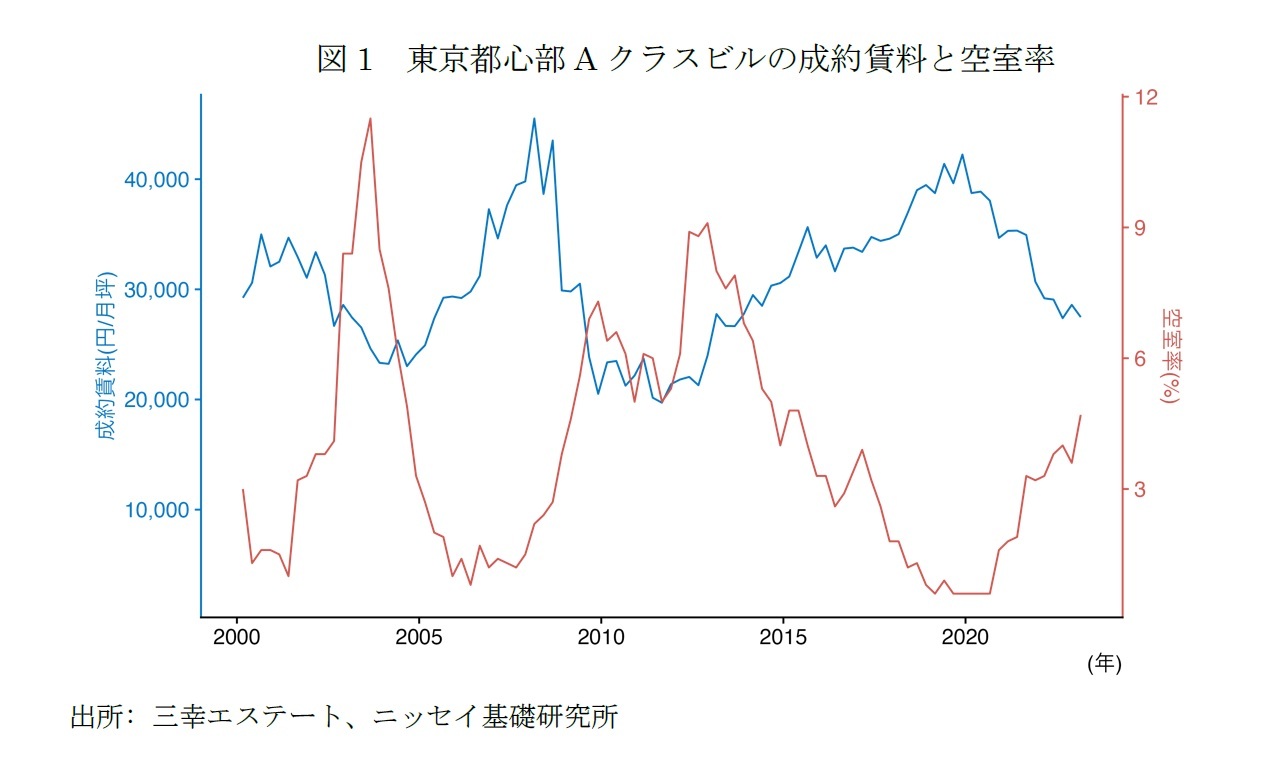

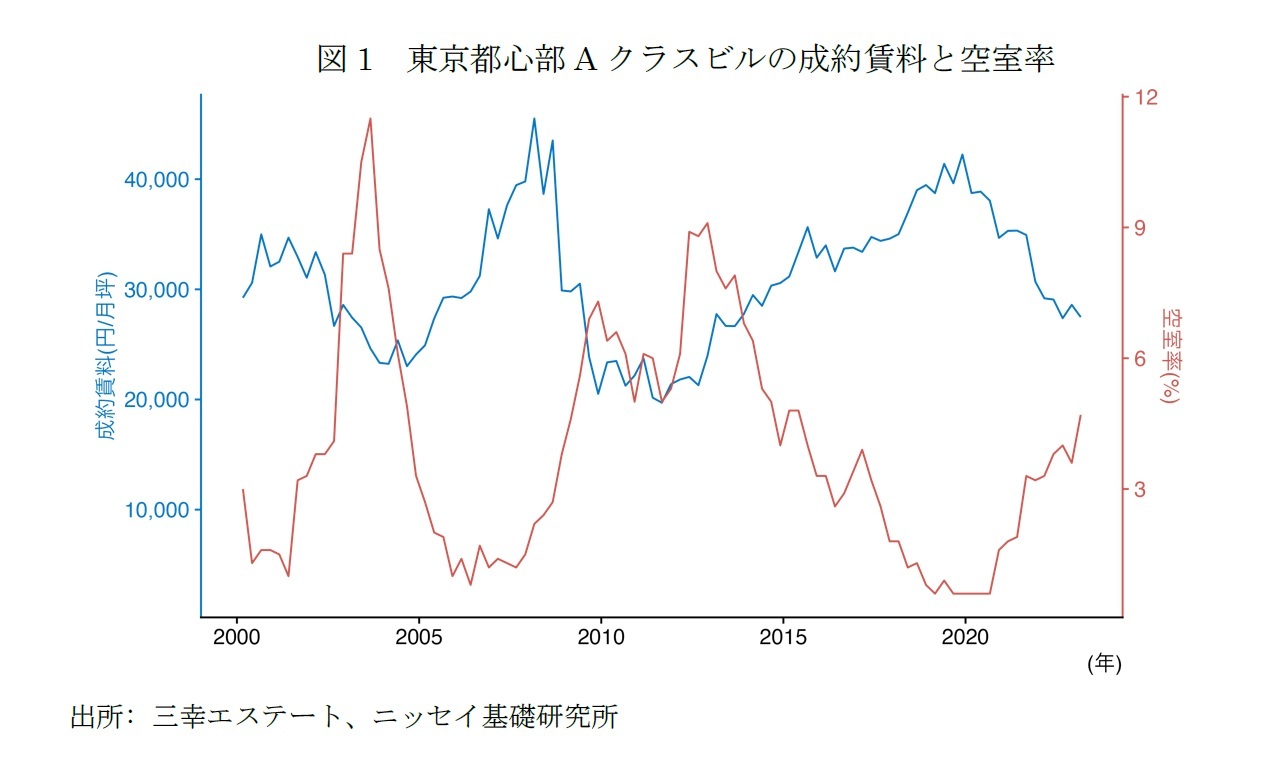

コロナ禍からの脱却がようやく現実のものとなりつつあるが、日本のオフィス市場は依然として不確実性が高く、視界不良の状況が続いている。その要因としては、コロナ禍により定着した在宅勤務の長期的な影響があまり明確でないことや、2023年以降の新築オフィスビルの供給増加が挙げられる。また、米欧における金融不安や景気後退懸念も、オフィス市場の不透明感を強めている。実際、2023年第1四半期の東京都心部Aクラスビル賃料は27,479円(前年比▲5.8%)に下落し、空室率は4.7%(前年差+1.4%)に上昇するなど、コロナ禍で調整局面を迎えたオフィス市況の底打ちは未だ確認できない(図1)。そこで、本稿ではコロナ禍におけるオフィス市場の動向を再検証し、現在の市場環境を整理する1。

1 コロナ禍におけるオフィス市場の特徴は、以下のレポートで説明しており、本稿は最新情報を追加しアップデートしたものである。

佐久間誠(2021)「コロナ危機と世界金融危機におけるオフィス調整局面の比較-今回は賃料下落が小幅だが、構造的影響への懸念が強い」(不動産投資レポート、ニッセイ基礎研究所、2021年11月12日)

2――コロナ禍と世界金融危機の比較:コロナ禍では賃料下落率が小さくエリア間格差が拡大

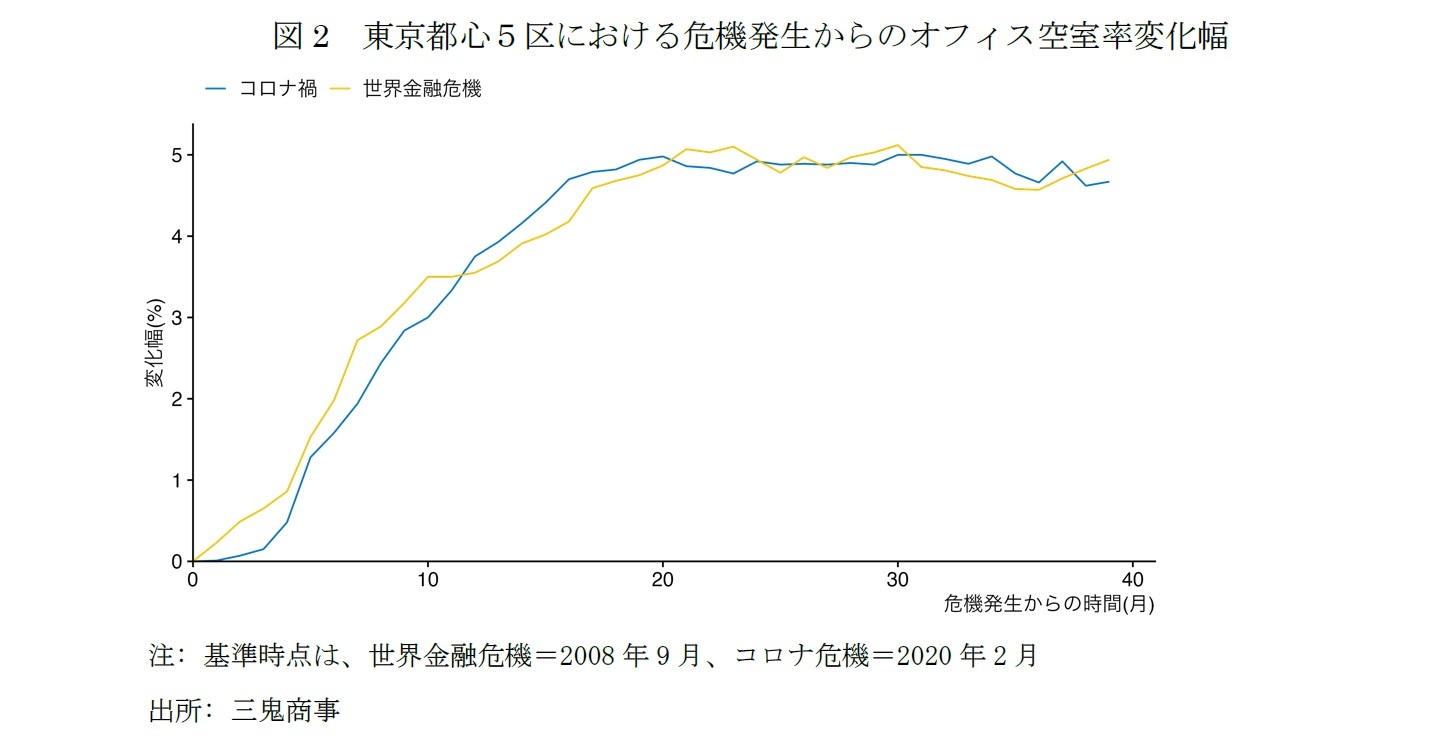

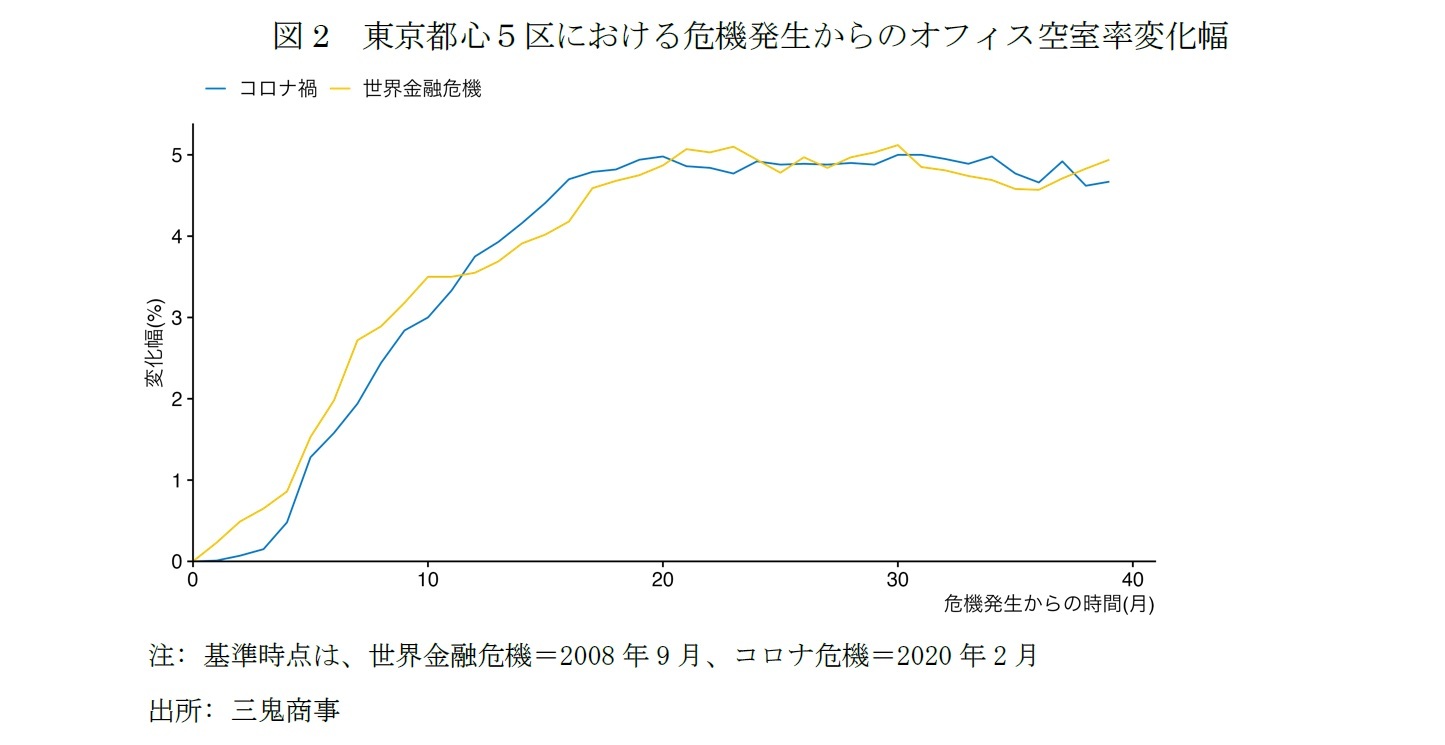

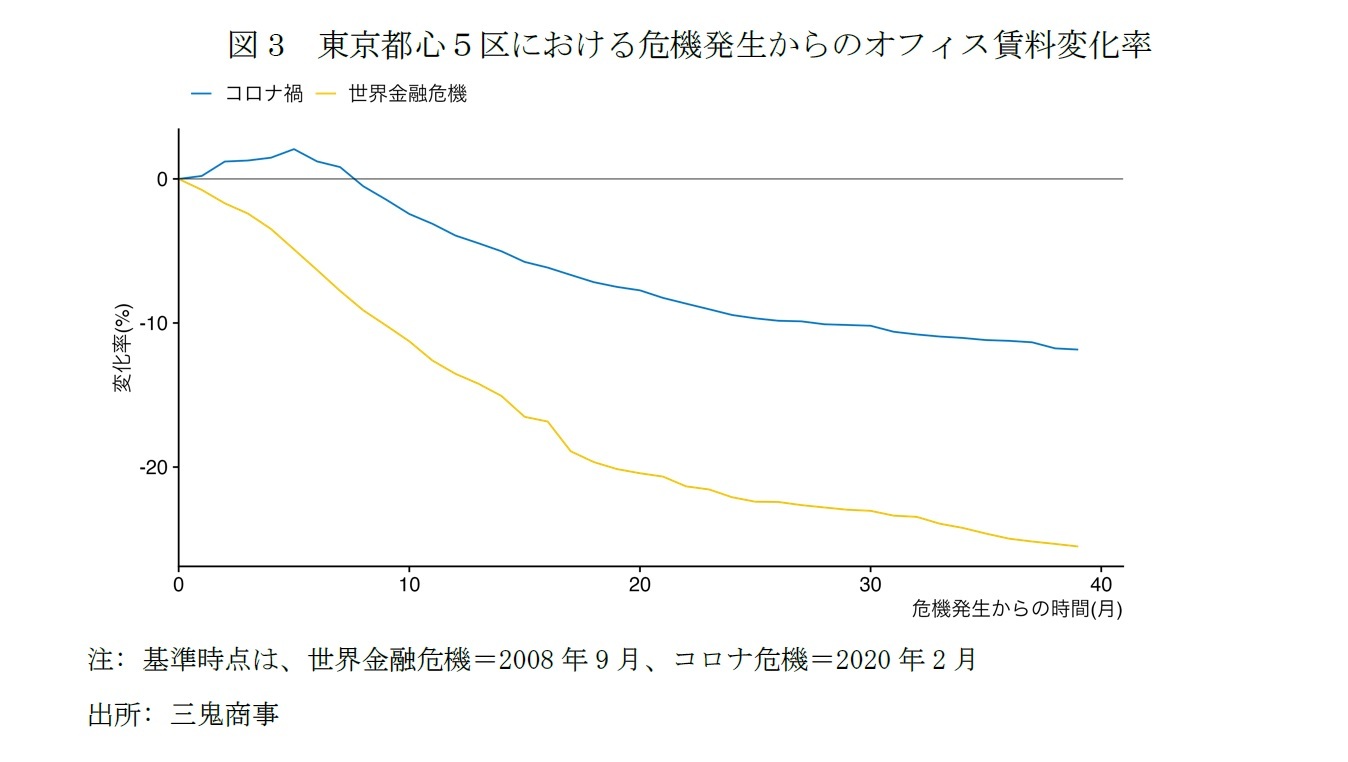

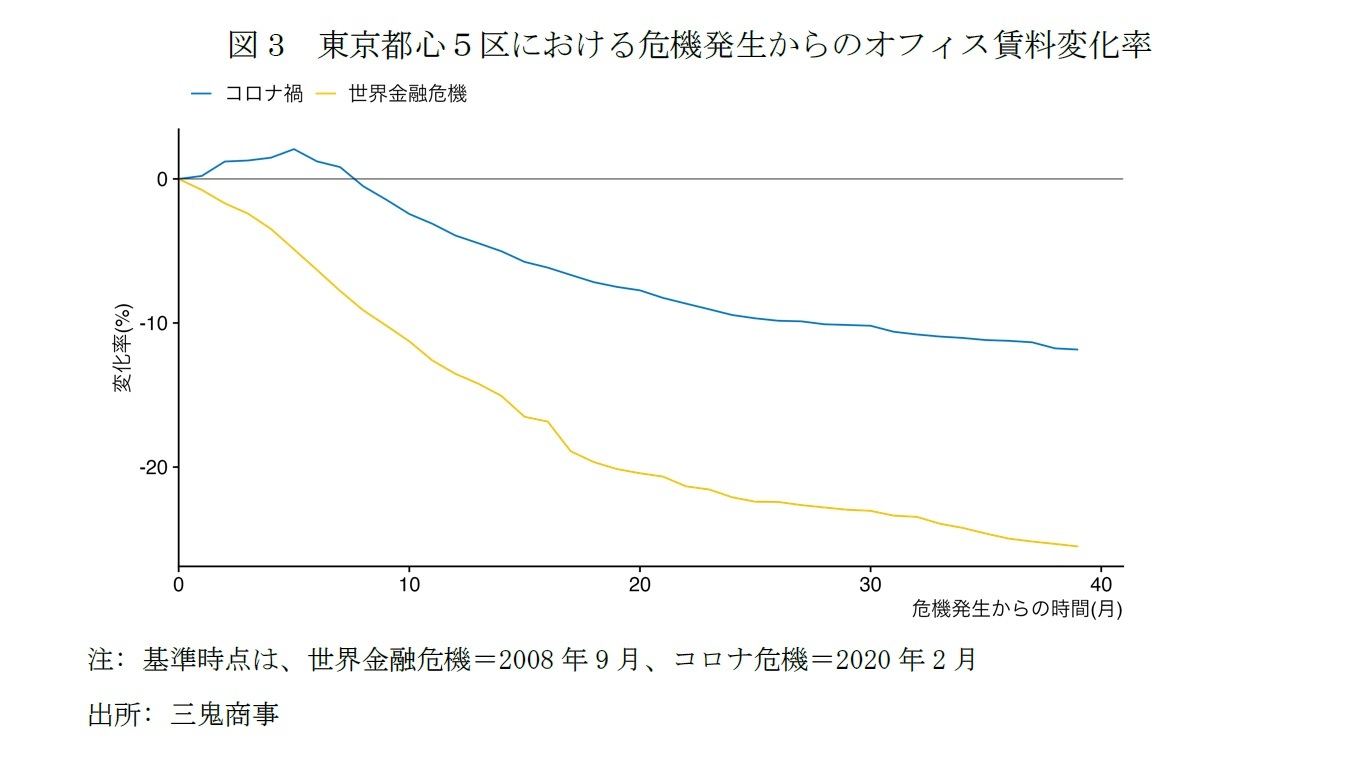

まず、現在のオフィス市場の特徴を明らかにするため、共に100年に一度の危機と称された2008年の世界金融危機とコロナ禍を比較する。この2つの危機の類似点として、東京都心5区のオフィス空室率が同様のペースで上昇したことが挙げられる。米投資銀行リーマン・ブラザーズが破綻した2008年9月と、コロナ禍が始まったとされる2020年2月を、それぞれの危機の起点とすると、39ヶ月後の空室率の上昇幅は世界金融危機が+4.9%、コロナ禍が+4.7%と、ほぼ同水準である(図2)。

しかし、賃料については、コロナ禍の方が世界金融危機より、下落ペースが緩やかである。危機発生から39ヶ月経過した時点で、世界金融危機では賃料が▲25.5%下落したのに対し、コロナ禍では▲11.8%にとどまっている(図3)。その理由としては、世界金融危機では金融バブルの崩壊により経済全体に多大な影響が及び回復に時間を要したのに対し、コロナ禍では人流抑制により一部のセクターで影響が顕在化したものの、各国政府の迅速かつ大胆な政策で、日本を含め多くの国で経済がV字回復を遂げたことが考えられる。

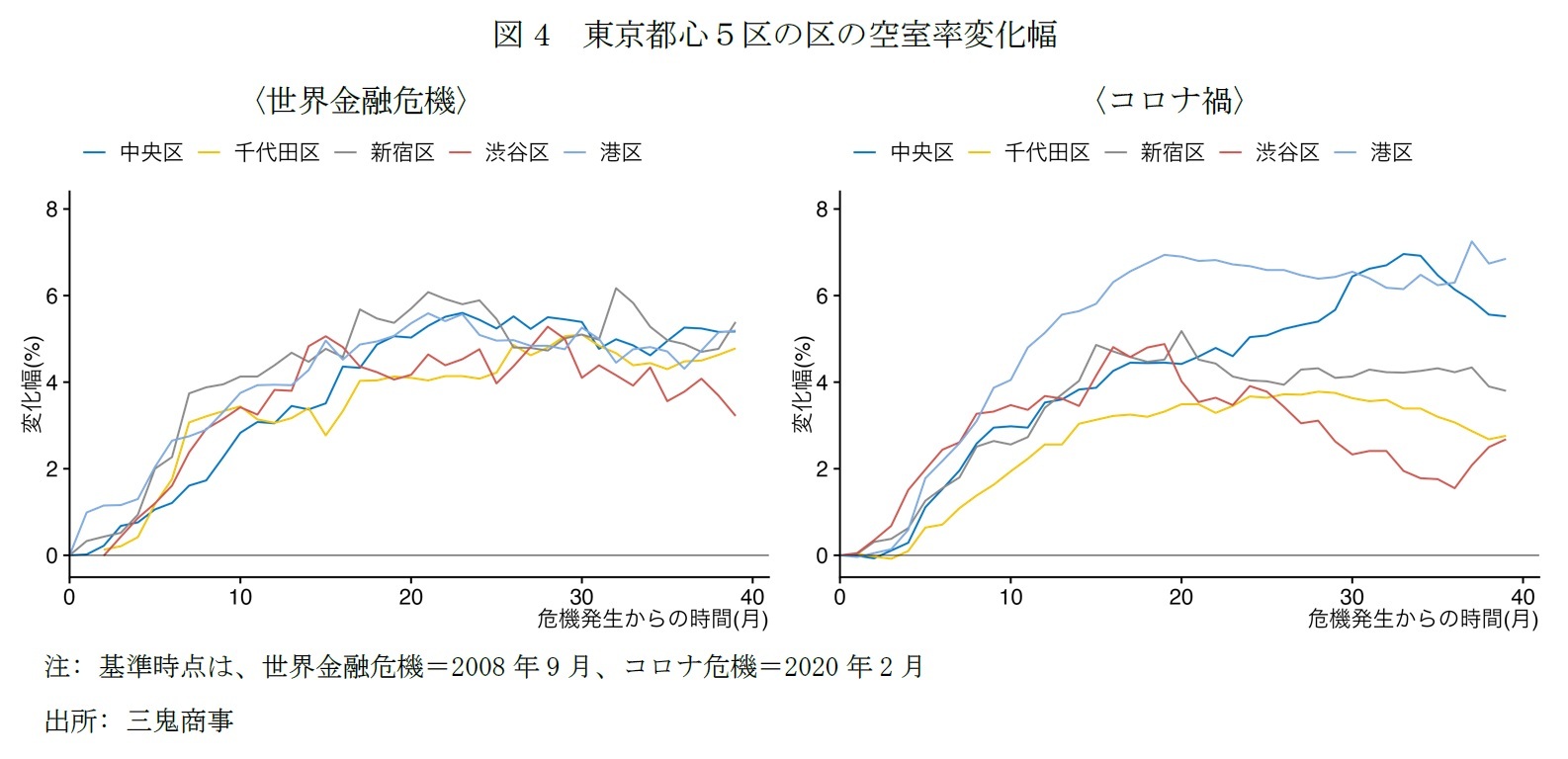

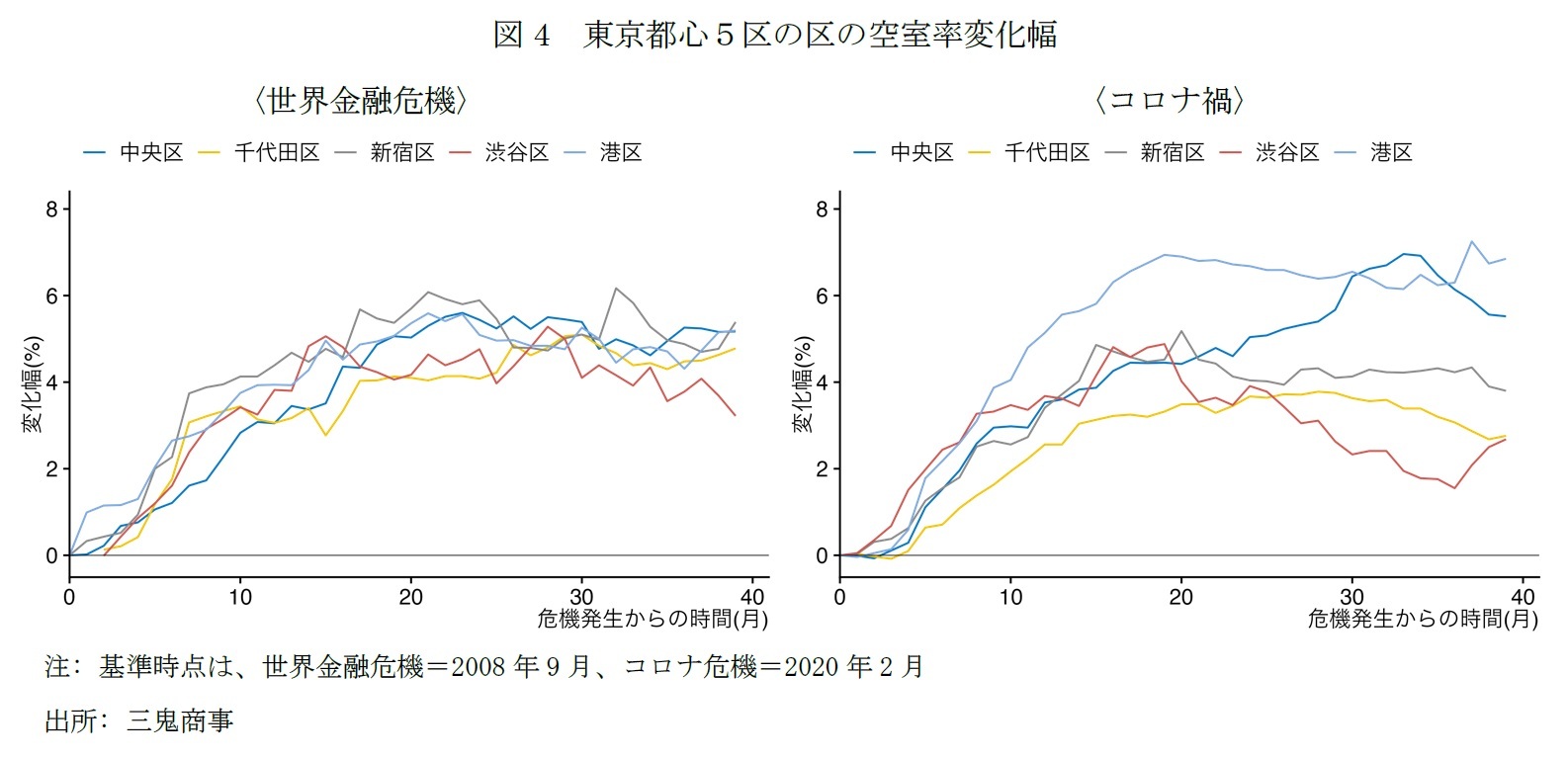

また、コロナ禍の特徴として、エリア間での空室率の格差が広がっていることが挙げられる。世界金融危機の発生から39ヶ月後の空室率の上昇幅は、新宿区(+5.4%)>港区(+5.2%)>中央区(+5.2%)>千代田区(+4.8%)>渋谷区(+3.2%)となった(図4左図)。一方、コロナ禍では、港区(+6.9%)>中央区(+5.5%)>新宿区(+3.8%)>千代田区(+2.8%)>渋谷区(+2.7%)となっている(図4右図)。上昇幅が最大と最小の区の差が、世界金融危機では2.2%だったの対し、コロナ禍は4.2%となっており、エリア間での格差が拡大している。

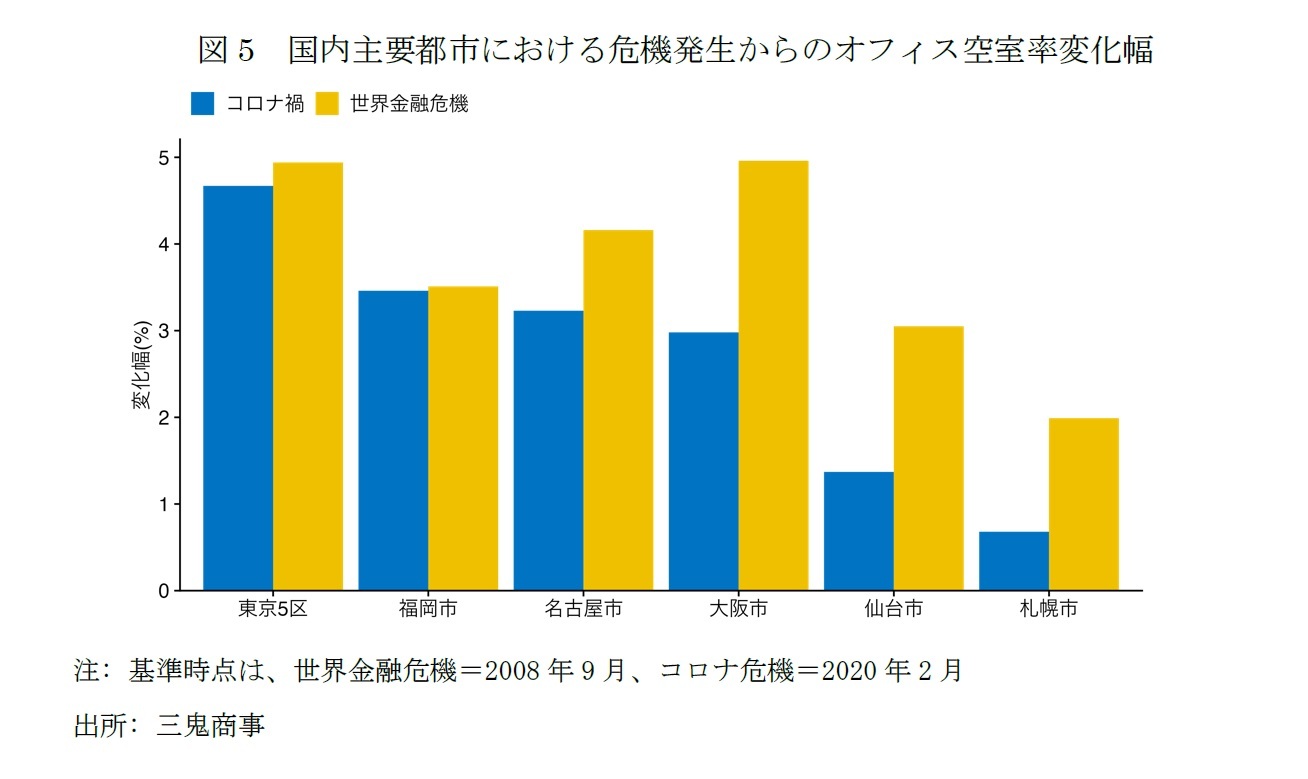

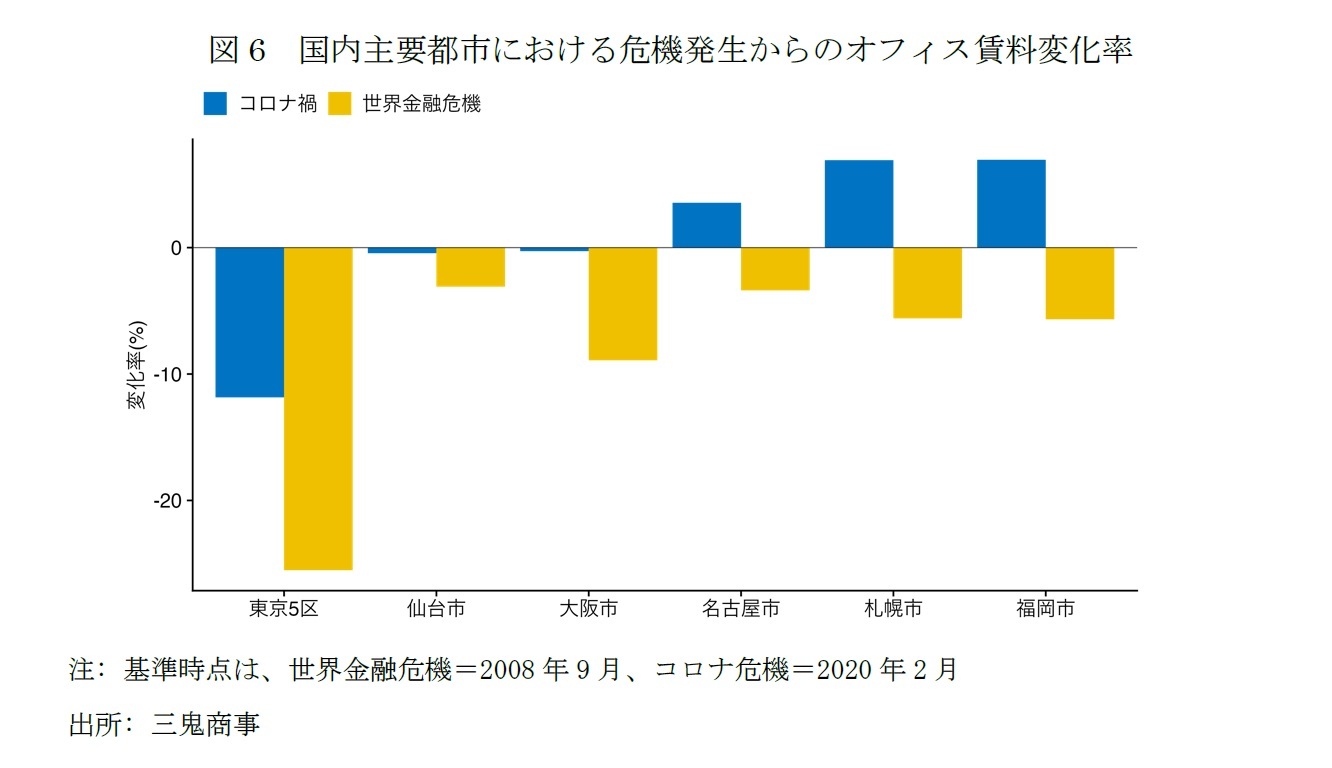

さらに、コロナ禍においては、地方主要都市のオフィス市場が底堅く推移し、東京と地方主要都市の間での格差が拡大している。コロナ禍における空室率の上昇幅は、福岡を除く全ての地方主要都市(名古屋、大阪、仙台、札幌)において、世界金融危機よりも小幅にとどまっている(図5)。

賃料については、その傾向がより顕著である。世界金融危機では全ての地方主要都市で賃料が下落したのに対し、コロナ禍では、仙台と大阪は概ね横ばいで推移し、名古屋、札幌、福岡はコロナ禍前の水準を依然として上回っている。

オフィス市場はコロナ禍により調整局面を迎えたが、世界金融危機と比較して、その影響は小さかったと言える。コロナ禍では、需給悪化が一部の都市やエリアに限定され、オフィス市場全体に広がった世界金融危機と異なる。またコロナ禍の方が賃料の下落圧力も小さい。それにも関わらず、オフィス市場の不透明感が解消できないのは、在宅勤務が定着した結果、オフィス需要が構造的に低下するとの懸念が根強いためだろう。

3――東京オフィス市場の正念場:道半ばのオフィス需要回復と新規供給増加

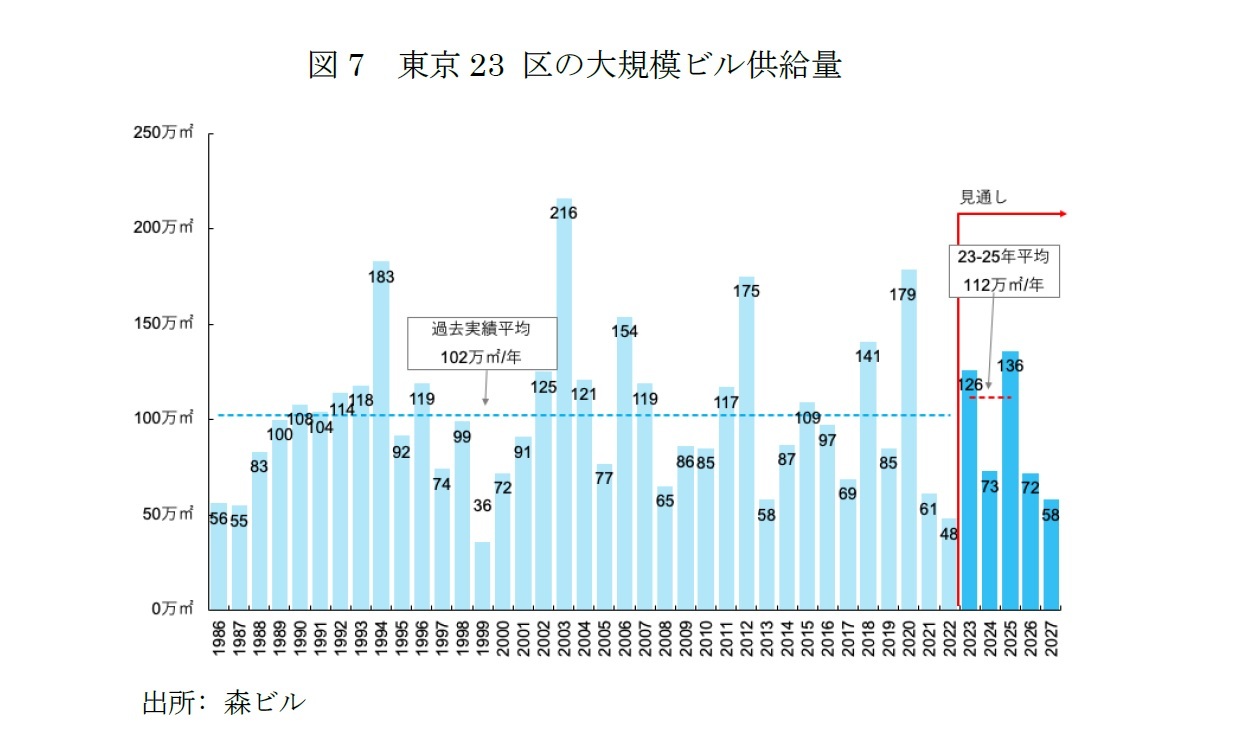

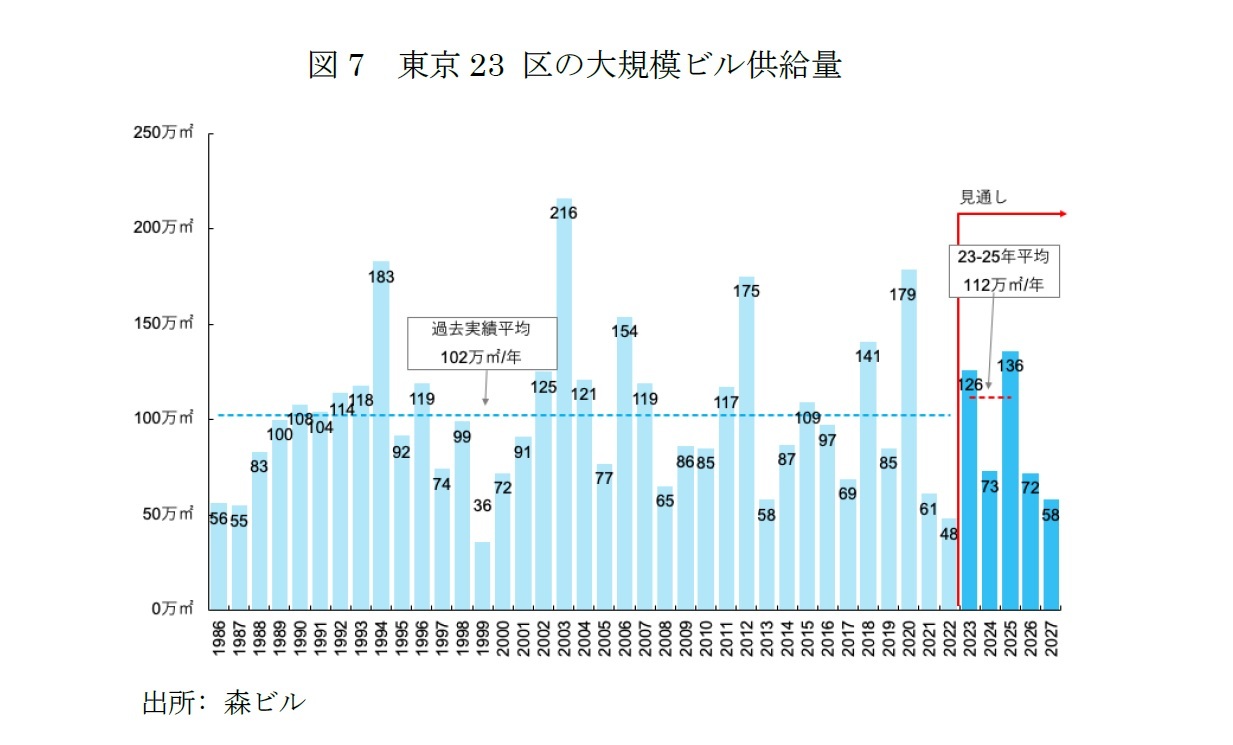

今後、東京のオフィス市場では、新築オフィスビルの供給が増加する。東京23区の大規模オフィスビルの新規供給は、2021年に61万m2、2022年に48万m2となり、過去平均の102万m2を大幅に下回った(図7)。これは、コロナ禍におけるオフィス市場の調整が相対的に小さかった一因である。一方、2023年は126万m2、2025年は136万m2の供給となり、今後3年間の平均供給量は112万m2と、過去平均の102万m2より増加する。そのため、オフィス市場は正念場を迎えることとなる。

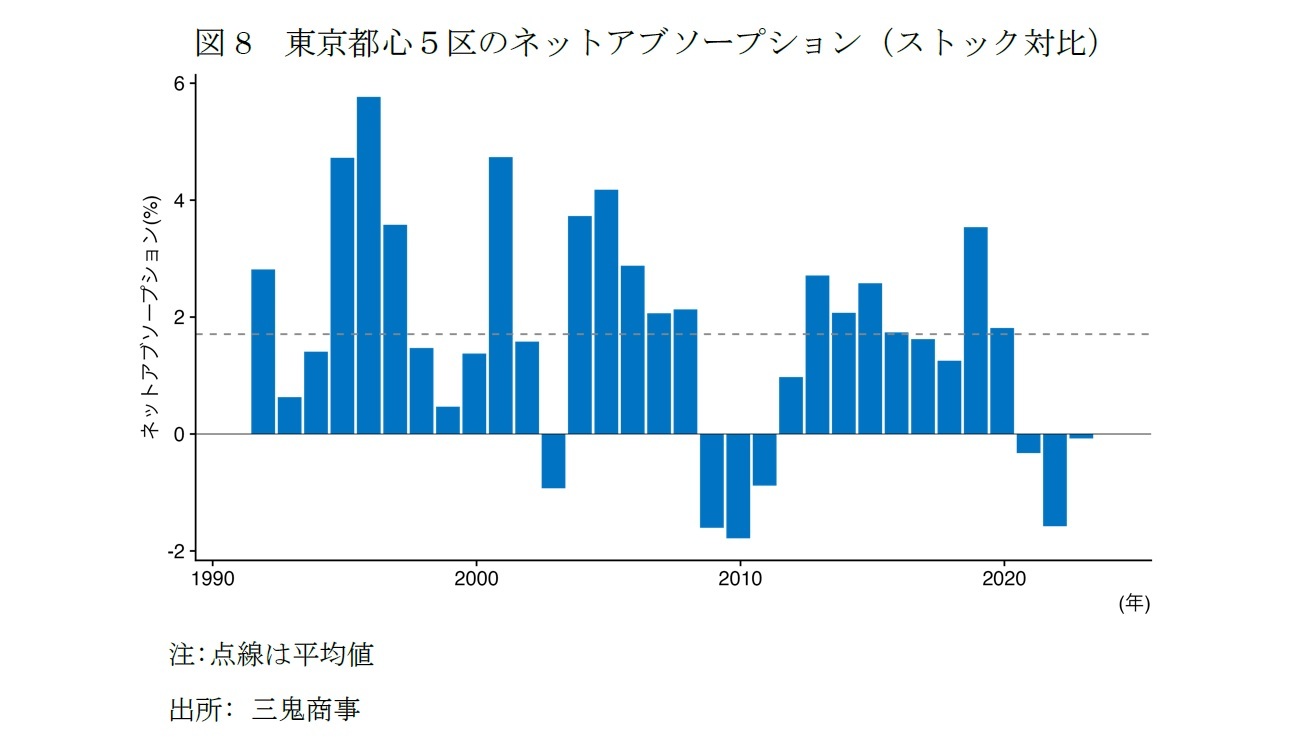

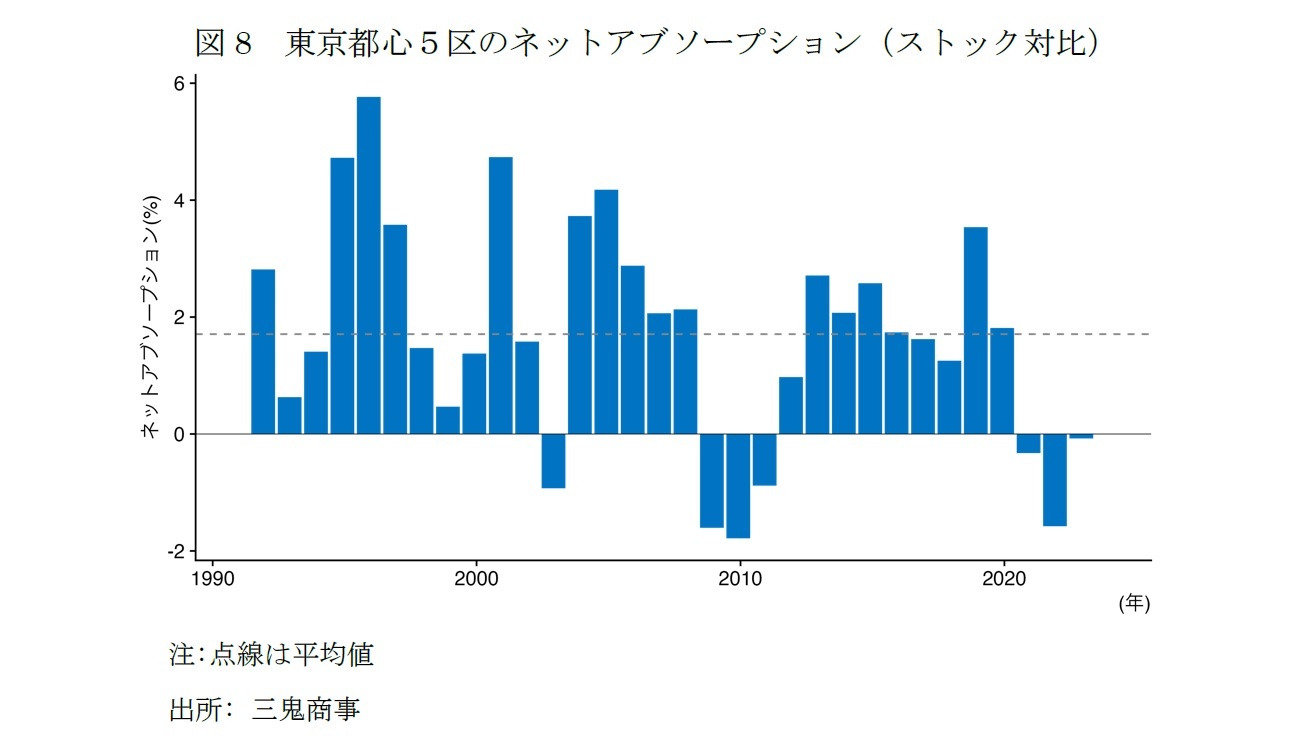

今後の供給量は「○○年問題」と警戒されるほどの規模ではないにせよ、依然として力強さに欠けるオフィス需要のなかで、その全てを吸収することは難しいと考えられる。東京都心5区のネットアブソープション(ストック対比)は、2020年に▲0.3%、2021年に▲1.6%、2022年に▲0.1%と、コロナ禍以降3年連続でマイナスを記録した2(図8)。その中でも特に、大企業やIT企業、外資系企業など、元々大きな床を消化する賃料負担力の高い企業のオフィス需要が伸び悩んでいる3。そのため、新築オフィスビルやその移転元となる既存ビルの空室をすぐに埋めるのは容易ではなく、需給バランスの軟化が予想される。

2 ネットアブソープション(吸収需要)は、期間内のオフィス需要の変化を表し、ここでは各年の稼働面積の差分により算出した。

3 佐久間誠(2023)「成約事例で見る東京都心部のオフィス市場動向(2022年下期)-「オフィス拡張移転DI」の動向」(不動産投資レポート、ニッセイ基礎研究所、2023年2月21日)

(2023年07月04日「不動産投資レポート」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1778

経歴

- 【職歴】 2006年4月 住友信託銀行(現 三井住友信託銀行) 2013年10月 国際石油開発帝石(現 INPEX) 2015年9月 ニッセイ基礎研究所 2019年1月 ラサール不動産投資顧問 2020年5月 ニッセイ基礎研究所 2022年7月より現職 【加入団体等】 ・一般社団法人不動産証券化協会認定マスター ・日本証券アナリスト協会検定会員

佐久間 誠のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/08/29 | 成約事例で見る東京都心部のオフィス市場動向(2025年上期)-「オフィス拡張移転DI」の動向 | 佐久間 誠 | 不動産投資レポート |

| 2025/06/23 | インフレ時代にオフィス市場で普及が進むと期待されるCPI連動条項 | 佐久間 誠 | 不動産投資レポート |

| 2025/05/13 | Japan Real Estate Market Quarterly Review-First Quarter 2025 | 佐久間 誠 | 不動産投資レポート |

| 2025/03/07 | ホテル市況は一段と明るさを増す。東京オフィス市場は回復基調強まる-不動産クォータリー・レビュー2024年第4四半期 | 佐久間 誠 | 基礎研マンスリー |

新着記事

-

2025年09月16日

今週のレポート・コラムまとめ【9/9-9/12発行分】 -

2025年09月12日

ECB政策理事会-2会合連続で全会一致の据え置き決定 -

2025年09月12日

欧州経済見通し-関税合意後も不確実性が残る状況は続く -

2025年09月12日

「イマーシブ」の消費文化論-今日もまたエンタメの話でも。(第7話) -

2025年09月12日

グローバル株式市場動向(2025年8月)-米国の利下げ期待から堅調な推移

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【コロナ禍を経たオフィス市況の現状-新規供給が増加するなかでオフィス需要が伸び悩み】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コロナ禍を経たオフィス市況の現状-新規供給が増加するなかでオフィス需要が伸び悩みのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.