- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 利上げ幅再拡大が示す英国経済の苦境

文字サイズ

- 小

- 中

- 大

以下では、Q&A形式で、このタイミングで利上げ幅の拡大を決めた背景、利上げ幅拡大決定の翌日に公表されたハント財務相と業界団体(UKファイナンス)、金融行為監督庁(FCA)が取りまとめ、主要な住宅ローン貸し手が署名した「住宅ローン憲章」の背景にある住宅ローン問題と憲章の意義、利上げサイクルの今後について、論点を整理し解説する。

1 6月の金融政策決定会合の結果及び議事要旨の概要については高山武士「英国金融政策(6月MPC)-直近の指標上振れを受け、利上げ幅を拡大」ニッセイ基礎研究所『経済金融フラッシュ』2023年06月23日をご参照下さい。

Q1.BOEは、なぜ、このタイミングで、利上げ幅再拡大に動いたのか?

A1.直接の引き金は賃金・物価統計の上振れだった。

BOEは、甘い予測に基づく政策対応の遅れが、米欧より深刻な物価と賃金のスパイラル的上昇を許したとの批判を浴びやすい状況にある。

BOEは、生活費危機の深刻化を許したことで低下した金融政策への信頼回復のために動く必要に迫られた。

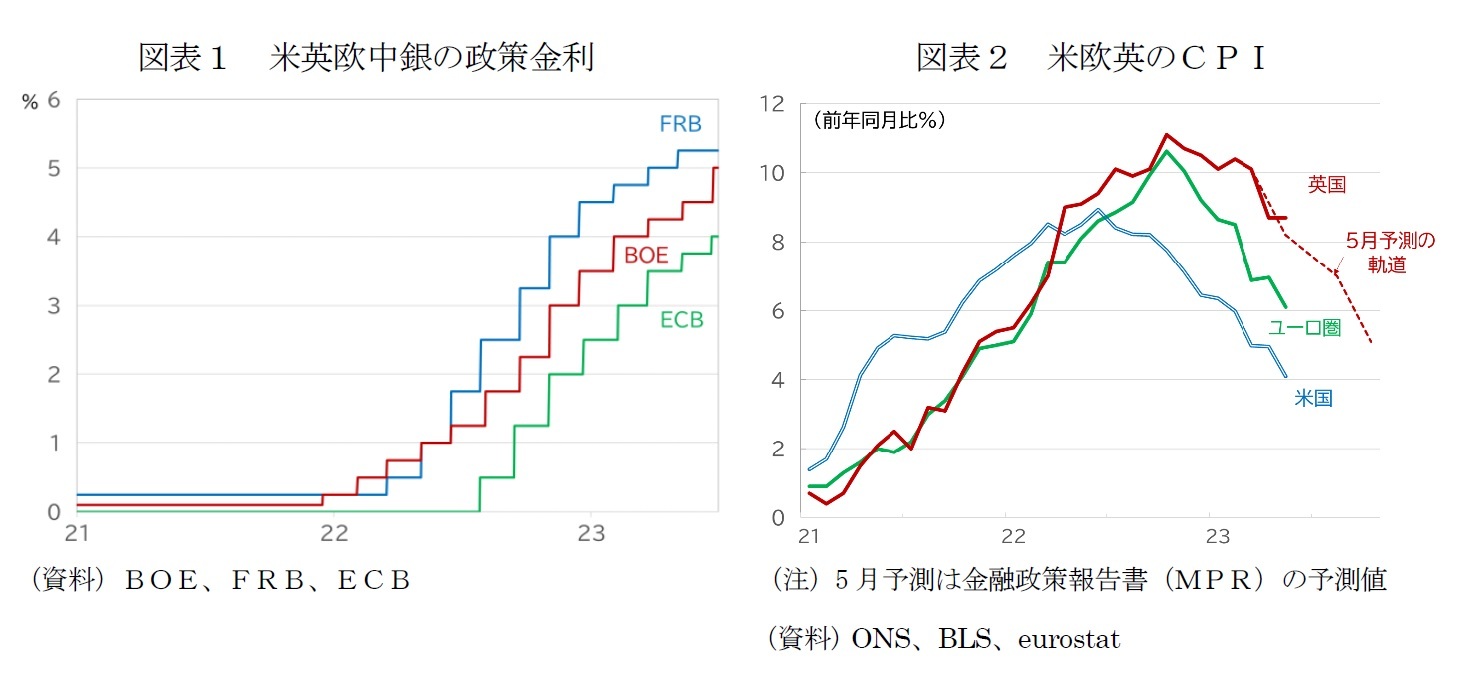

BOEの利上げ開始は21年12月で、米連邦準備制度理事会(FRB)の22年3月、欧州中央銀行(ECB)よりも先行していた。スタートの早さもあり、BOEの利上げのピッチは抑えめだった(図表1)。6月MPCまで13回にわたる利上げのうち、初回の利上げ幅は0.1%から0.25%への0.15%で、その後、第2回から第5回までと利上げ幅拡大直前の第11回、第12回の合計6回は0.25%だった。0.5%を超える利上げは6月を含めて合計6回、うち通常の3倍となる0.75%は1回のみ。これに対して、初動の遅れが批判されたFRBは4回連続で3倍速の利上げをし、ECBは、昨年7月のスタート時に0.5%の利上げでマイナス金利を解消、以後、今年3月まで0.5%以上の利上げを継続してきた。

米欧よりも早い初動と抑えたピッチの利上げで、BOEが政策目標とする英国のCPIが順調な低下の軌道に乗っていれば、利上げ幅再拡大の必要はなかった。しかし、英国のCPIは、初動が遅れた米国、ユーロ圏以上に高く、ピークアウト後の低下ペースも鈍い(図表2)。「政策対応の遅れ」という批判を浴びやすい状況にあった。

MPCの政策決定の叩き台である四半期毎の「金融政策報告書(MPR)」最新版では、23年中にインフレ率が急低下し、24年後半には2%台に乗せ、25年には2%を下回る軌道を予想していた。しかし、6月のMPC直前に公表された物価・雇用統計で5月時点のMPRの「予測の甘さ」が明らかになった。5月のCPI(6月21日公表)は、4月と同じ前年同月比8.7%と3月の同10.1%からは低下したが、5月予測を0.3%上回る水準で高止まった。CPI統計では、賃金と連動するサービス価格が同7.4%、雇用統計では、4月までの3カ月間の平均の賃金上昇率(6月13日公表)は同7.6%へと加速したことが確認された。ともに5月予測を0.5%ポイントも上回った。

英国では、2%の物価目標から1%以上逸脱した場合に、BOE総裁が財務相あてに目標から乖離した理由と対応方針を記した公開書簡を送付する2。ベイリー総裁の6月22日付けの書簡では、「外的なコストのショックで引き起こされた国内物価と賃金の二次的効果は、発生した時よりも巻き戻される時の方が時間を要する傾向がある」とのMPCの理解を示した上で、「労働市場の逼迫と底堅い需要を背景に、インフレがより持続的であることを示している」として、利上げの決定に至ったことを説明している。

Q2.BOEが利上げ再拡大を発表した翌日、署名金融機関が利上げによる住宅ローンの返済問題に直面した借り手に一定期間の支援を提供することを約束する「住宅ローン憲章」が公表された。

住宅ローンの返済負担はすでに深刻な問題となっているのか?

住宅ローン危機を引き起こさないよう、利上げを見送るという選択肢はなかったのか?

支援策で状況は改善するのか?

A2. 固定金利ローンの割合が高いため、22年1~3月期までは住宅ローンの返済に及ぼす利上げの影響は限定的であった。しかし、固定金利期間の終了の増加が見込まれるタイミングで、利上げ幅が再拡大を迫られたことで、返済負担の問題が一層憂慮されるようになった。

英国の金融政策は物価の安定を優位に置いている。スナク政権も、インフレ半減を23年の5つの優先課題のトップに据え、財政政策面でも高金利の根本の原因であるインフレ抑制を優先する姿勢だ。

「住宅ローン憲章」は、政治的には、24年の次期総選挙も視野に住宅ローン危機に対処する姿勢を示す意義がある。業界横断的な合意に一定の意義は認められるが、内容は住宅ローンの貸し手の標準的な対応の範疇であり、期間も限定される。時間の経過とともに超低金利局面終焉の影響が広がることは避けられないと見られる。

5月のMPRでは、「金融政策のキャッシュフローチャネル」というコラム3で、政策金利の変化が家計や企業というチャネルに及ぼす影響について分析をしている。住宅ローンに関しては、残高のうち、固定金利ローンが85%を占めることもあり、利上げ開始後の影響は抑制されてきたと分析している。同時に、固定金利の期間は5年ないし2年など比較的短く、23年4~6月期から23年末には約130万世帯が固定金利の終了期間を迎えるため、今後1年間で住宅ローン金利の上昇による利払い負担が増大する問題も指摘していた。利上げ幅の再拡大が、固定金利期間の終了の増加が見込まれるタイミングと重なったことで、住宅ローンの危機がクローズアップされることになった。

だからといって利上げを見送る選択肢はなかった。6月22日のベイリー総裁とハント財務相が相互に交わした書簡では、英国の金融政策の枠組みにおける「物価の安定の優位」を確認している。ハント財務相は、財政政策も物価目標の達成に向けた金融政策をサポートするとして、財政措置の削減、政府借入の抑制の方針を確認している。トラス前政権期に、クワーテング財務相の高インフレ下の財源なき大規模減税策による混乱(トラス・ショック)を引き起こした経緯もある4。足もとの10年国債利回りは、トラス・ショック時の水準に近づきつつある。財政は健全性重視で運営せざるを得ない状況にある。

スナク政権にとってインフレの鎮静化は最優先の課題である。スナク首相は今年1月4日の演説で、2023年の優先課題として、(1)インフレ率の半減、(2)経済の成長とより高賃金の仕事と機会の創出、(3)政府債務残高の低下、(4)国民医療サービス(NHS)の待機リストの削減、(5)小型船で英仏海峡を渡る難民を阻止するための新法制定の5つに取り組む方針を約束しているからだ。

国民の関心が高い5つの優先課題での成果は、24年後半にも実施が見込まれる総選挙に向けて、最大野党・労働党の後塵を拝する流れを変える鍵でもある。保守党とスナク政権の支持率は、トラス・ショックの最悪期よりは改善しているが、景気の低迷と高インフレ、コロナ規制を巡るスキャンダルの影響で低空飛行が続く。5つの優先課題も、最近の世論調査では5、すべての項目について「取り組みが上手くいっていない」との回答が7~8割を占める。インフレ半減目標は、首相の演説当時のインフレ率は10.7%(22年11月実績)であったことから、MPRの5月予測通りの軌道を辿れば達成可能だったが(2ページ図表2-破線参照)、賃金・物価統計の上振れにより達成の見通しは大きく低下、一層の高金利を甘受せざるを得なくなった。

「住宅ローン憲章」6はハント財務相と業界団体(UKファイナンス)、金融行為監督庁(FCA)が取りまとめ、住宅ローン市場の85%超を占める貸し手が署名した。政治的には、政府がリーダーシップを発揮して、住宅ローン危機に対処する姿勢を示す意義がある。

内容は、署名した貸し手が、返済の問題に直面した借り手に「最初の延滞から1年以内は担保物件の差し押さえを猶予する」、「固定金利期間終了後、半年間は同条件での借り入れを認める」、「半年間は元本分の返済を免除し、利払いのみとすることを認める」、「返済期間の延長によって月々の返済負担を減らす」オプションを提供することなどを約束するものである。

業界横断的な合意に一定の意義は認められるものの、基本的には、住宅ローンの貸し手の標準的な対応の範疇であり、差し押さえの猶予も、固定金利の延長や元本返済の猶予も期間が限定される。時間の経過とともに超低金利局面終焉の影響が広がることは避けられないと見られる。

3 Bank of England ‘Monetary Policy Report’ May 2023 pp.59-66

4 大規模減税策が引き起こした混乱とその後の展開については、伊藤さゆり「「トリプル安」後の英国-日本が真に学ぶべきことは?」『ニッセイ基礎研究所基礎研REPORT(冊子版)』2月号[vol.311]をご参照下さい。

5 不満の割合は、(4)NHSの待機リスト削減が84%、(1)インフレ半減が82%、(5)小型船阻止が76%、(3)政府債務残高低下が71%、(2)の経済成長が69%、雇用創出が67%となっている。(Public firmly believe Sunak is failing on his five pledges, polling suggests, Independent, 23rd June 2023)

6 HM Treasury Policy paper Mortgage Charter Updated 28 June 2023

Q3.BOEの利上げサイクルはまだ続くのか?

A3. 現時点では、利上げサイクルは続くとの見方が支配的であり、主要中銀で最も高い6%への利上げも予想されている。6%までの利上げは、今後の指標でも、物価と賃金の二次的効果の根強さと、労働市場の逼迫感の持続が確認されれば、十分に考えられる。

次回MPCの結果は8月3日に公表されるが、合わせてMPRの見通しも改定される。8月MPCでは、利上げ継続を決める可能性は高いが、その後の政策は、新たな見通しの軌道と、実績との乖離に応じて、柔軟に判断することになると思われる。

物価と雇用にはEU離脱が持続的なコスト押し上げ要因として働く。

統計の上振れが、MPCと政府に追加の対処を迫るのは、今回が最後ではないかもしれない。

ベイリー総裁は、6月22日付けの書簡で、今後の方針について「経済全体のインフレ圧力を注意深く監視する」としている。その上で、インフレ圧力を判断する指標として、6月の利上げ幅再拡大の判断材料となった「労働市場の逼迫度、賃金指標、サービス価格インフレ」を挙げている。

労働市場の逼迫度の判断材料として動向が注目されるのは失業率と未充足の求人数だろう。失業率は、22年6~8月(3カ月平均)のボトムに比べて上昇しているが、今年2~4月期時点でも3.8%と歴史的な低水準にある。未充足求人者数も今年3~5月の平均で105.1万人で、1年前のピーク(132万人)からは減っているが、統計開始以来の高い水準にある7。今後の指標でも、物価と賃金の二次的効果の根強さと、労働市場の逼迫感の持続が確認されれば、6%までの利上げも十分に考えられる。

次回MPCの結果は8月3日に公表されるが、合わせてMPRの見通しも改定される。8月MPCでは、利上げ継続を決める可能性は高いが、その後の政策は、新たな見通しの軌道と、実績との乖離に応じて、柔軟に判断することになると思われる。

英国の物価と雇用にはEU離脱による環境変化が影響しており、新たな環境への調整が一巡するまで、持続的なコスト押し上げ要因として働くリスクがある。

統計の上振れが、MPCと政府に追加の対処を迫るのは、今回が最後ではないかもしれない。

7 雇用統計の解説については高山武士「英国雇用関連統計(23年5月)-定期賃金上昇率が7%超に」ニッセイ基礎研究所『経済金融フラッシュ』2023年6月14日をご参照下さい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年06月30日「研究員の眼」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1832

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2015~2024年度 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017~2024年度 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022~2024年度 Discuss Japan編集委員

・ 2022年5月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

・ 2024年10月~ 雑誌『外交』編集委員

・ 2025年5月~ 経団連総合政策研究所特任研究主幹

伊藤 さゆりのレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/30 | ドル離れとユーロ-地位向上を阻む内圧と外圧- | 伊藤 さゆり | |

| 2025/09/12 | 欧州経済見通し-関税合意後も不確実性が残る状況は続く | 伊藤 さゆり | Weekly エコノミスト・レター |

| 2025/08/26 | 大砲かバターか-国防費の大幅引き上げに動く欧州の現実 | 伊藤 さゆり | 研究員の眼 |

| 2025/08/04 | 米EU関税合意-実効性・持続性に疑問符 | 伊藤 さゆり | Weekly エコノミスト・レター |

新着記事

-

2025年10月17日

EUの金融システムのリスクと脆弱性(2025秋)-欧州の3つの金融監督当局の合同委員会報告書 -

2025年10月17日

日本における「老衰死」増加の背景 -

2025年10月17日

選択と責任──消費社会の二重構造(1)-欲望について考える(2) -

2025年10月17日

首都圏の中古マンション価格~隣接する行政区単位での価格差は?~ -

2025年10月17日

「SDGs疲れ」のその先へ-2015年9月国連採択から10年、2030年に向け問われる「実装力」

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【利上げ幅再拡大が示す英国経済の苦境】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

利上げ幅再拡大が示す英国経済の苦境のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.