- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 不動産投資市場動向(2023年第1四半期)~不動産売買は急減速。国内市場外で高まるリスクに注視

コラム

2023年06月13日

文字サイズ

- 小

- 中

- 大

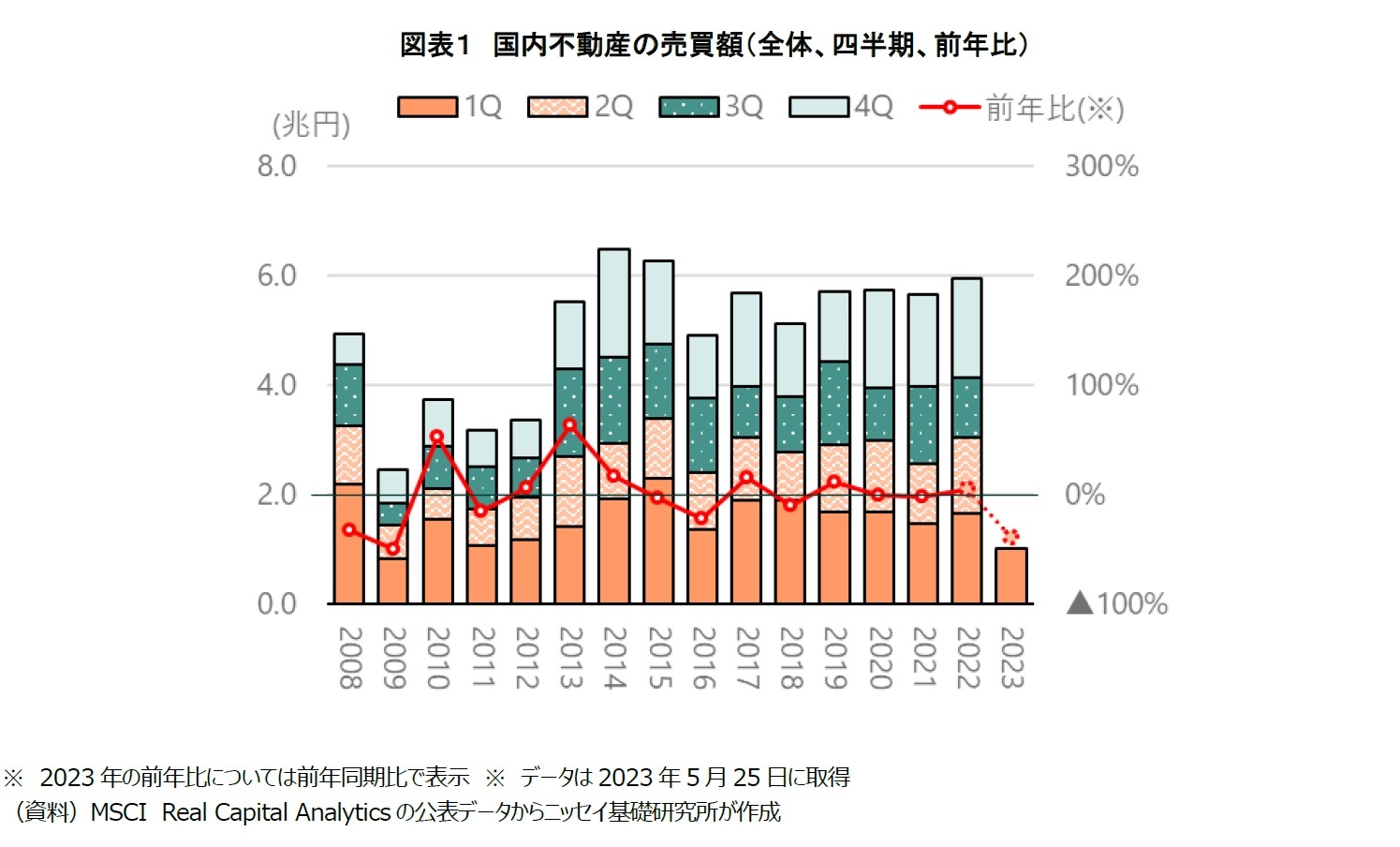

国内全体の不動産取引の動向(2023年第1四半期)

MSCIリアル・キャピタル・アナリティクス(以下、売買データは同社の2023年5月25日の公表)によると、国内不動産市場の2023年第1四半期の不動産取引総額は約1兆600億円、前年同期比▲36.1%と大きく減速した(図表1)。世界金融危機のあった2008年以降で見れば、2009年第1四半期の8,389億円に次いで少ない取引総額となった。これまで高値水準かつ順調な取引量を維持してきた不動産市場であるが、ここにきて急減速している。

過去5年程の都市別の取引額は、概算で東京が約5割、大阪が約1割、東京以外の関東が1~2割、その他が約2~3割であった。しかし、直近の動向を見ると、東京への投資割合は2022年第1四半期が66%、2023年第1四半期が67%となっており、東京への投資割合が増加している。不動産の価格は市況後退局面において、競争力の高い物件・エリアほど価格が下落しにくい傾向があるため、東京に取引が集中しているということから、不動産投資市場でリスク回避的な動きが強まっていると見ることもできる。

用途別の不動産取引額が全体に占める割合は、開発用地は10%(2022年10月から▲9%)、オフィスが30%(同▲6%)、賃貸マンションは15%(同▲3%)、と減少する一方で、物流施設が21%(同+14%)に増加した。オフィス賃貸市場の低迷や減速懸念の発生とともに、これまで強かった賃貸マンションへの投資需要が一服し、消去法的に物流施設への投資需要が高まっていると見られる。

用途別の不動産取引額が全体に占める割合は、開発用地は10%(2022年10月から▲9%)、オフィスが30%(同▲6%)、賃貸マンションは15%(同▲3%)、と減少する一方で、物流施設が21%(同+14%)に増加した。オフィス賃貸市場の低迷や減速懸念の発生とともに、これまで強かった賃貸マンションへの投資需要が一服し、消去法的に物流施設への投資需要が高まっていると見られる。

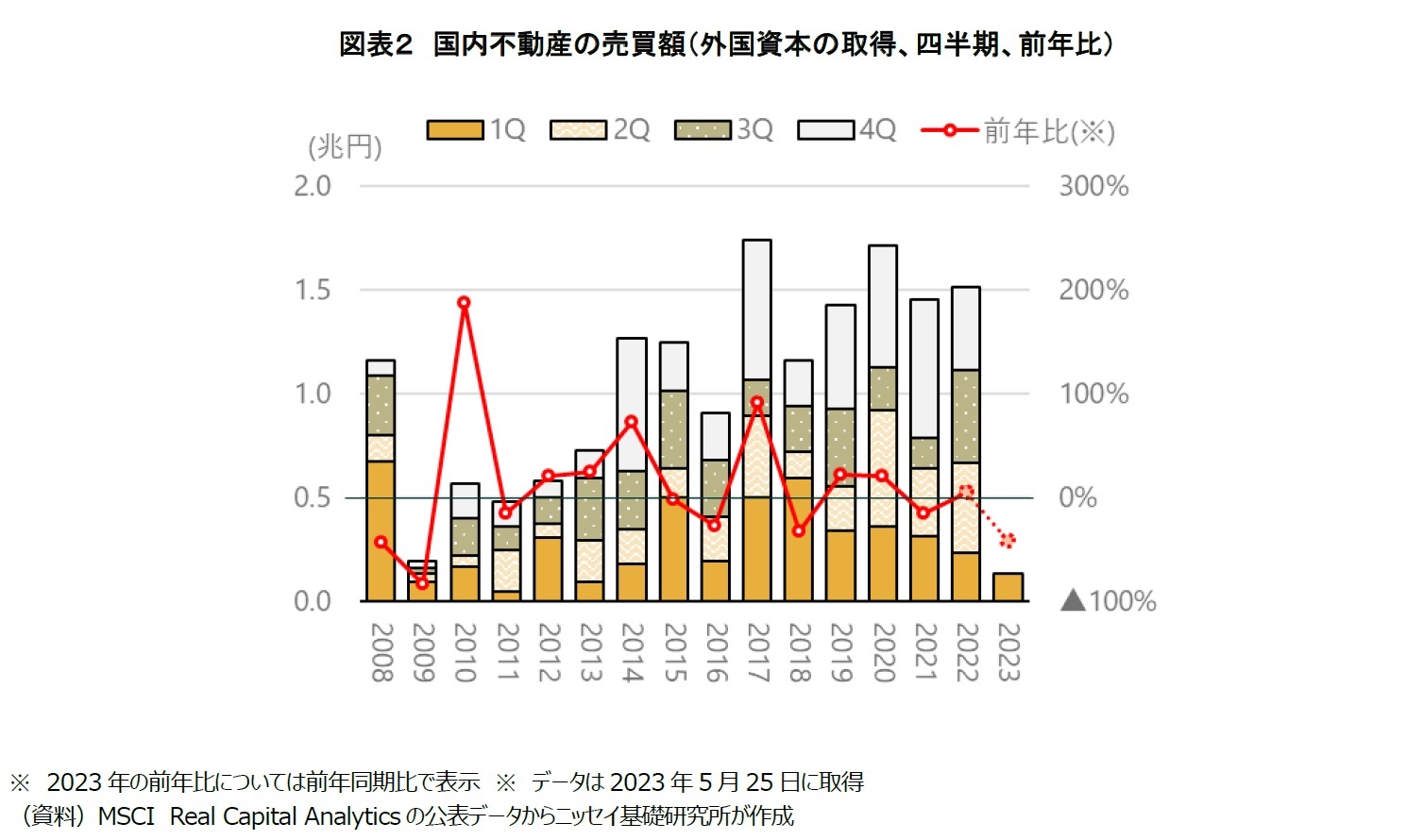

外国資本の国内不動産購入の動向(2023年第1四半期)

また、外国資本による2023年第1四半期の不動産購入総額は約1,370億円で、前年同期比▲42.1%と急激に減速した(図表2)。実は、2023年5月8日時点の公表では不動産購入総額は約1,700億円で、前年同期比▲28.2%と下落幅がやや緩やかであったが、その後の修正で約330億円が減少した。

前の期である2022年第4四半期の購入額をみると約500億円の増額修正がされており、一旦は2023年の取引と公表されたが、実際には2022年内の取引であったことが判明した案件が多かったようだ。売り主の内訳を見ると、外国資本の売却が48.1%と、2022年通年の25.9%より大幅に増加している。諸外国では、12月が決算期末である会社が相対的に多いため、12月には財務改善目的の売却希望が生じやすい。「2022年の決算期内で現金または売り上げを確保する必要があり、市場価格が下落していない日本国内の不動産を売却した外国資本(売り主)」と、「価格が安定した日本の不動産への投資姿勢を強めた外国資本(買い主)」が一定数あったものと推定される。

世界の不動産投資市場の動向と外国資本の拠点別の動向

世界の不動産投資市場をみると、売買額が急減速している。2023年第1四半期の全世界の不動産売買額は2,108億ドル、前年同期比▲51.8%と、2022年第4四半期から2四半期連続の前年同期比大幅減となった。またエリア別ではヨーロッパ・中東・アフリカは▲64.0%、南北アメリカは▲57.8%であるのに対し、アジア太平洋は▲35.6%と比較的少ない減少幅となった。国内不動産市場よりも世界全体のほうが取引額の落ち込みが大きく、特に海外の不動産投資市場および賃貸市場が停滞している国・都市に拠点を持つ外国資本には、昨年よりも不動産に投資しづらい環境になっているようだ。

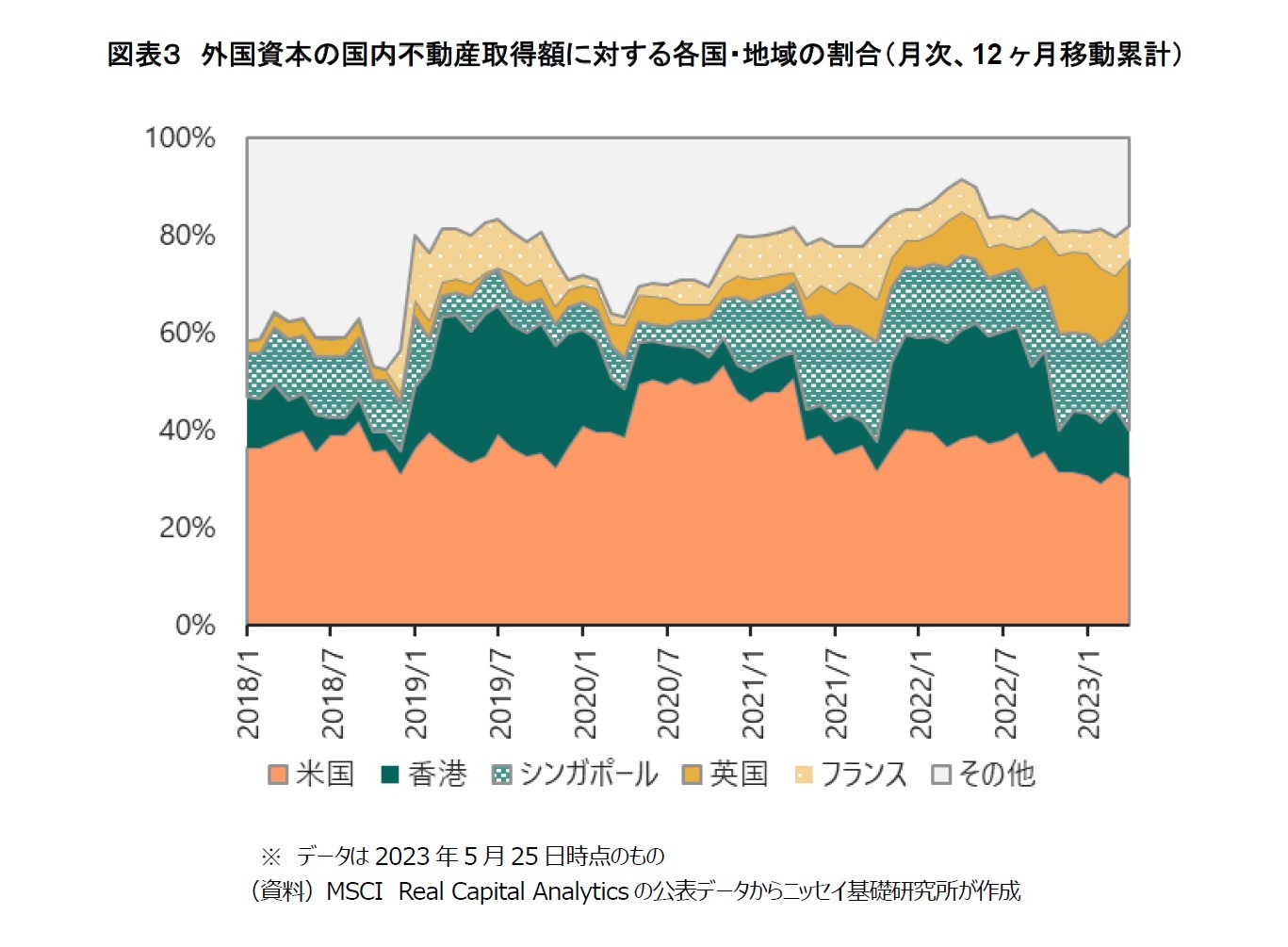

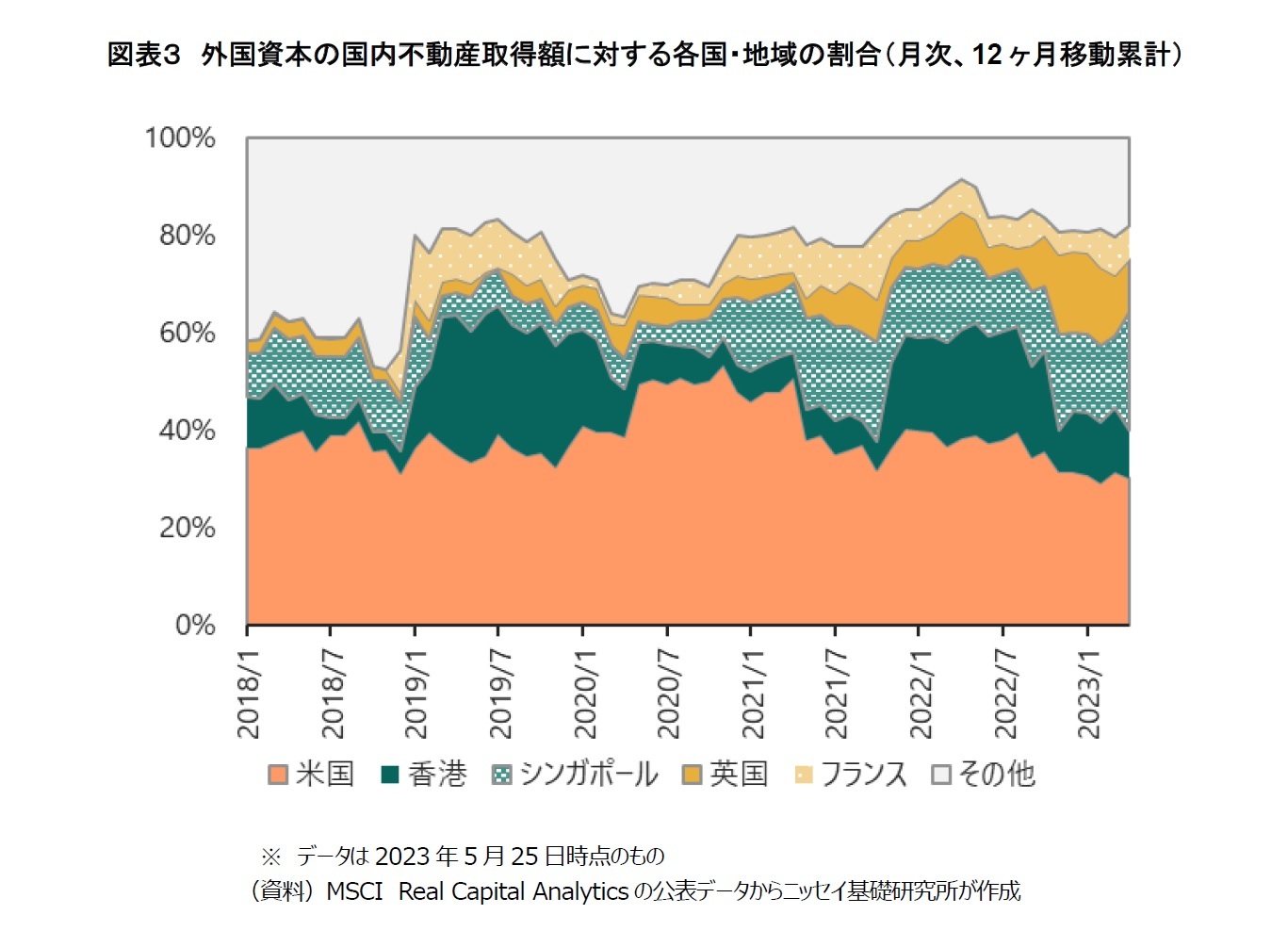

過去の各資本の拠点国・地域別の投資額をみると、米国拠点の外国資本のシェアが全体の4割強を占めており、シンガポールと香港拠点の外国資本も以前から全体の各1割程度を投資している。また、ここ3年ほどで英国とフランス(5%前後程度)がシェアを増加させている(図表3)。

過去の各資本の拠点国・地域別の投資額をみると、米国拠点の外国資本のシェアが全体の4割強を占めており、シンガポールと香港拠点の外国資本も以前から全体の各1割程度を投資している。また、ここ3年ほどで英国とフランス(5%前後程度)がシェアを増加させている(図表3)。

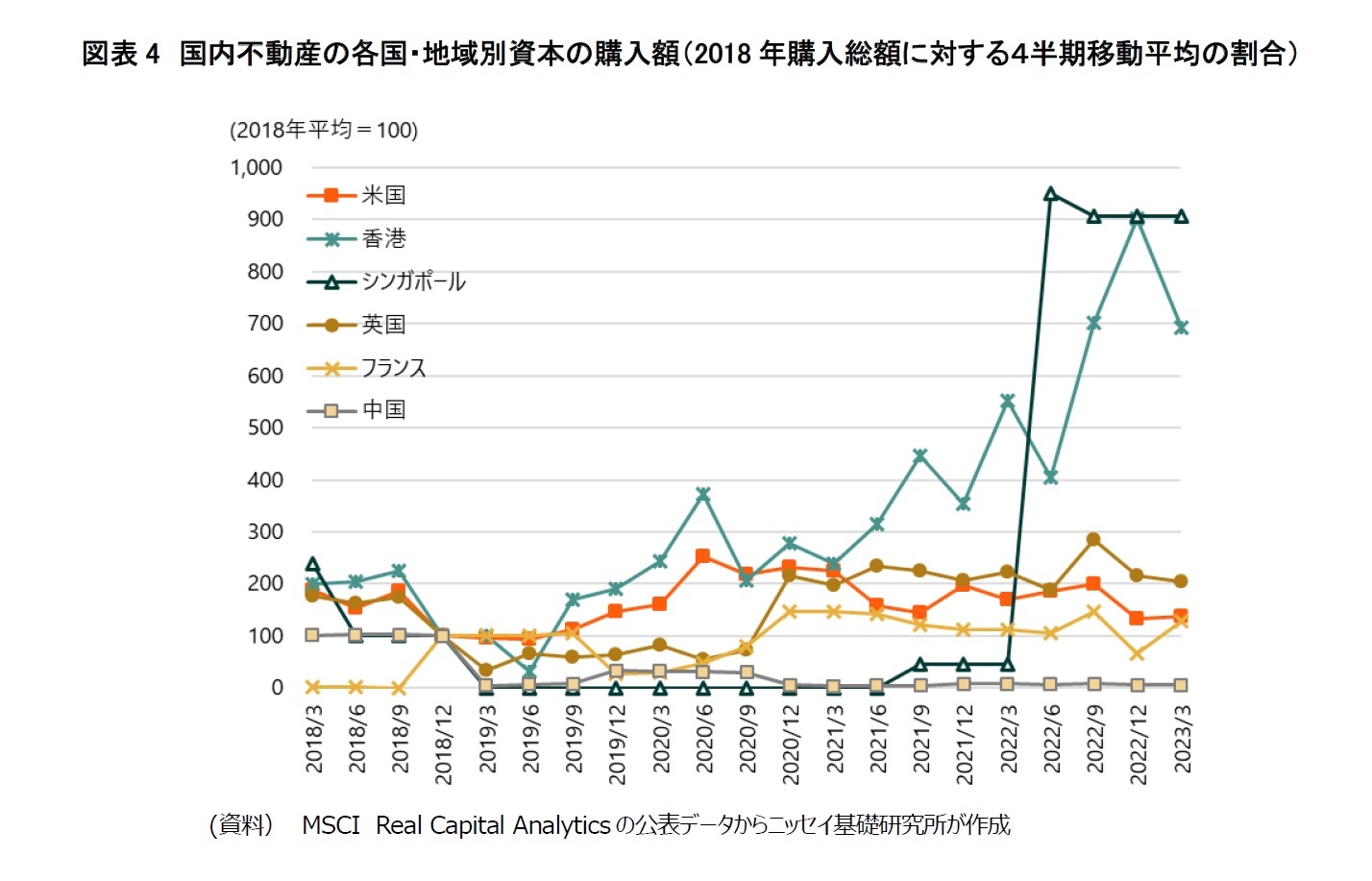

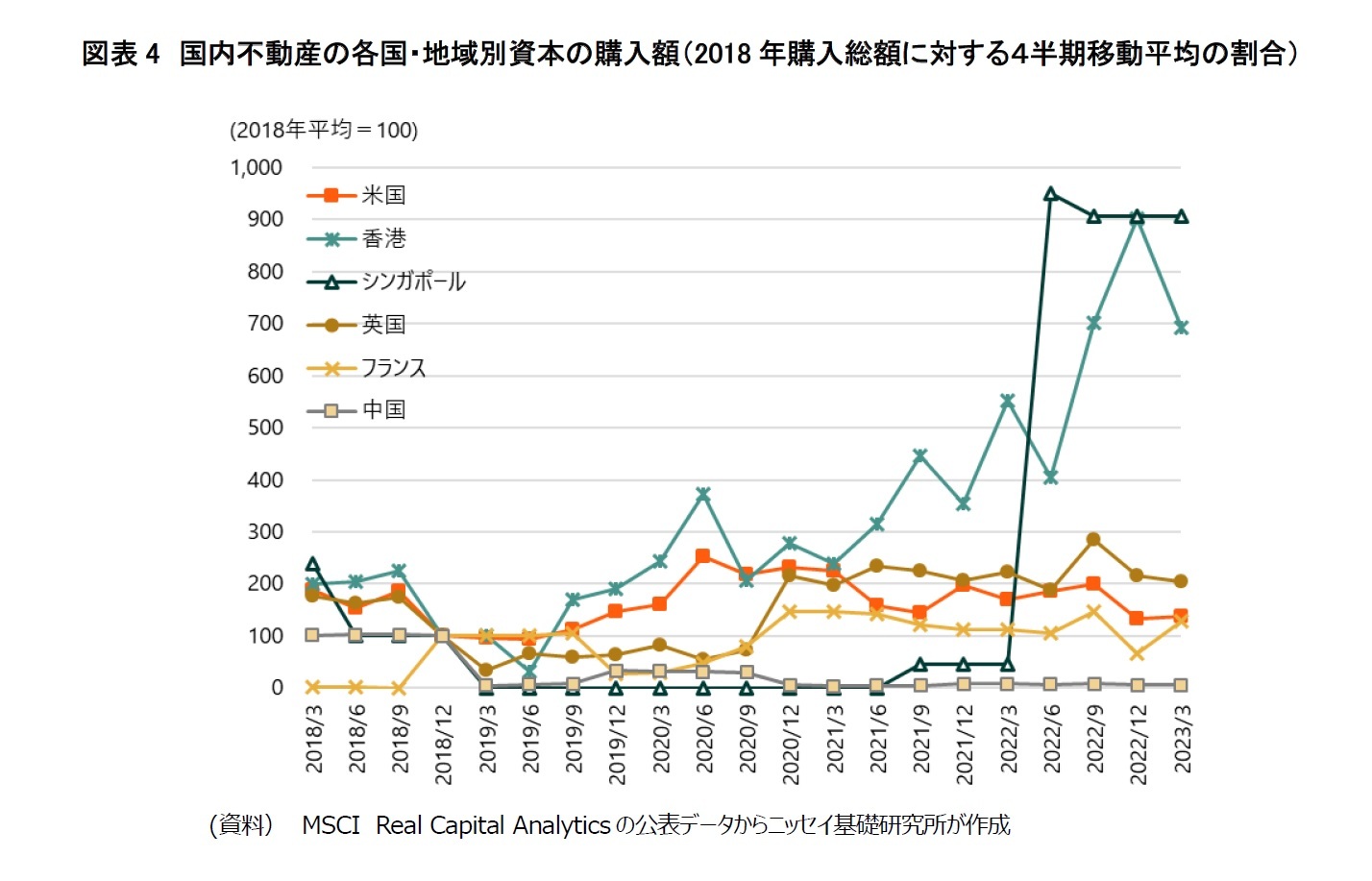

コロナ禍前後の動向を見るために、各国・地域の2018年の購入総額を100として、4四半期移動平均を比較すると1、コロナ禍で増加させた投資額を以前の水準に戻しつつあるのは米国とフランスである。2023年第1四半期は、米国が138.0と、フランスが127.5となり、前年比、前々年比では低下しているものの、長い目で見れば投資姿勢が極端に弱まったわけではない。また、香港が693.2、シンガポールが905.8、英国が203.7と、国内不動産市場への投資姿勢を強めている(図表4)。一方で、中国は5.8と投資を大きく減少させている。中国資本については、以前の直接投資から、いずれかの国や地域を経由しての投資へと資金の流れが変わった可能性がある。

なお、同じ国・地域でも、事業者の判断や運営するファンドの運用方針によっても投資スタンスが異なり、外国資本とひとくくりにした一様の傾向を見つけるのは特に難しい局面と考える。

なお、同じ国・地域でも、事業者の判断や運営するファンドの運用方針によっても投資スタンスが異なり、外国資本とひとくくりにした一様の傾向を見つけるのは特に難しい局面と考える。

1 例えば、2023年第1四半期であれば2022年4月1日から2023年3月31日までの合計と2018年の取引総額を比較した。

以前よりも崩れにくい不動産投資市場と、海外および市場外のリスクの高まり

以前の不動産投資市場なら、(1)同じ物件が何度も転売されて一定の需要を満たすとともに、(2)転売が繰り返された物件の価格が高まりすぎたどこかのタイミングで資金繰りに窮した企業が損失覚悟で不動産を売却し、(3)そういった投げ売りの事例が増えて不動産の価格水準が下落し、(4)市況が停滞する、といった一定のサイクルが見られた。

しかし、現在の不動産投資市場は、以前に比べて格段に崩れにくくなっている。理由の一つは、国内外のREIT、政府系投資機関、私募リートなど、長期保有目的で、一度不動産を取得すれば容易に転売しない投資家や事業者が増加していることだろう。市場に供給される物件の数は以前より少なく、高値かつ品薄な状態が継続し、物件取得競争に拍車がかかっている。都心部の競争力のある物件であれば驚くような価格で落札されることが珍しくなく、仮に1度目の売却活動が不調であっても売り主は別の購入希望者を容易に見つけることができる状況にある。

一方で物件やエリアにより2極化しており、郊外部のオフィスなどの買い手がなかなか現れない物件もあるようだ。海外不動産投資市場や、金利、経済情勢の動向など、外部の金融環境から国内不動産投資市場の停滞を招く要因の懸念も高まっており、しばらくは多角的に情勢を注視する必要があると考える。

しかし、現在の不動産投資市場は、以前に比べて格段に崩れにくくなっている。理由の一つは、国内外のREIT、政府系投資機関、私募リートなど、長期保有目的で、一度不動産を取得すれば容易に転売しない投資家や事業者が増加していることだろう。市場に供給される物件の数は以前より少なく、高値かつ品薄な状態が継続し、物件取得競争に拍車がかかっている。都心部の競争力のある物件であれば驚くような価格で落札されることが珍しくなく、仮に1度目の売却活動が不調であっても売り主は別の購入希望者を容易に見つけることができる状況にある。

一方で物件やエリアにより2極化しており、郊外部のオフィスなどの買い手がなかなか現れない物件もあるようだ。海外不動産投資市場や、金利、経済情勢の動向など、外部の金融環境から国内不動産投資市場の停滞を招く要因の懸念も高まっており、しばらくは多角的に情勢を注視する必要があると考える。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

(2023年06月13日「研究員の眼」)

このレポートの関連カテゴリ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1853

経歴

- 【職歴】

2000年 東海銀行(現三菱UFJ銀行)入行

2006年 総合不動産会社に入社

2018年5月より現職

・不動産鑑定士

・宅地建物取引士

・不動産証券化協会認定マスター

・日本証券アナリスト協会検定会員

・2022年、2023年 兵庫県都市計画審議会専門委員

渡邊 布味子のレポート

| 日付 | タイトル | 執筆者 | 媒体 |

|---|---|---|---|

| 2025/09/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(5)~「所有権」の制限:「共有」は原則、共有者全員の同意が必要 | 渡邊 布味子 | 研究員の眼 |

| 2025/09/18 | 不動産投資市場動向(2025年上期)~日本市場の取引額は高水準を維持。グローバル市場は回復基調を辿るも依然低調 | 渡邊 布味子 | 不動産投資レポート |

| 2025/08/25 | 「持ち家か、賃貸か」。法的視点から「住まい」を考える(4)~「所有権」の制限:「公法上の制限」は公共の福祉のため~ | 渡邊 布味子 | 研究員の眼 |

| 2025/08/12 | 東京オフィス市場は賃料上昇継続。宿泊需要は伸び率が鈍化-不動産クォータリー・レビュー2025年第2四半期 | 渡邊 布味子 | 不動産投資レポート |

新着記事

-

2025年11月07日

フィリピンGDP(25年7-9月期)~民間消費の鈍化で4.0%成長に減速、電子部品輸出は堅調 -

2025年11月07日

次回の利上げは一体いつか?~日銀金融政策を巡る材料点検 -

2025年11月07日

個人年金の改定についての技術的なアドバイス(欧州)-EIOPAから欧州委員会への回答 -

2025年11月07日

中国の貿易統計(25年10月)~輸出、輸入とも悪化。対米輸出は減少が続く -

2025年11月07日

英国金融政策(11月MPC公表)-2会合連続の据え置きで利下げペースは鈍化

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【不動産投資市場動向(2023年第1四半期)~不動産売買は急減速。国内市場外で高まるリスクに注視】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

不動産投資市場動向(2023年第1四半期)~不動産売買は急減速。国内市場外で高まるリスクに注視のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

研究領域

Copyright © NLI Research Institute. All rights reserved.