- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 前年と同水準となった2022年米国個人生命保険販売-前半は好調なるも後半減速へ-

前年と同水準となった2022年米国個人生命保険販売-前半は好調なるも後半減速へ-

保険研究部 上席研究員 兼 気候変動リサーチセンター 気候変動調査部長 有村 寛

文字サイズ

- 小

- 中

- 大

1――はじめに

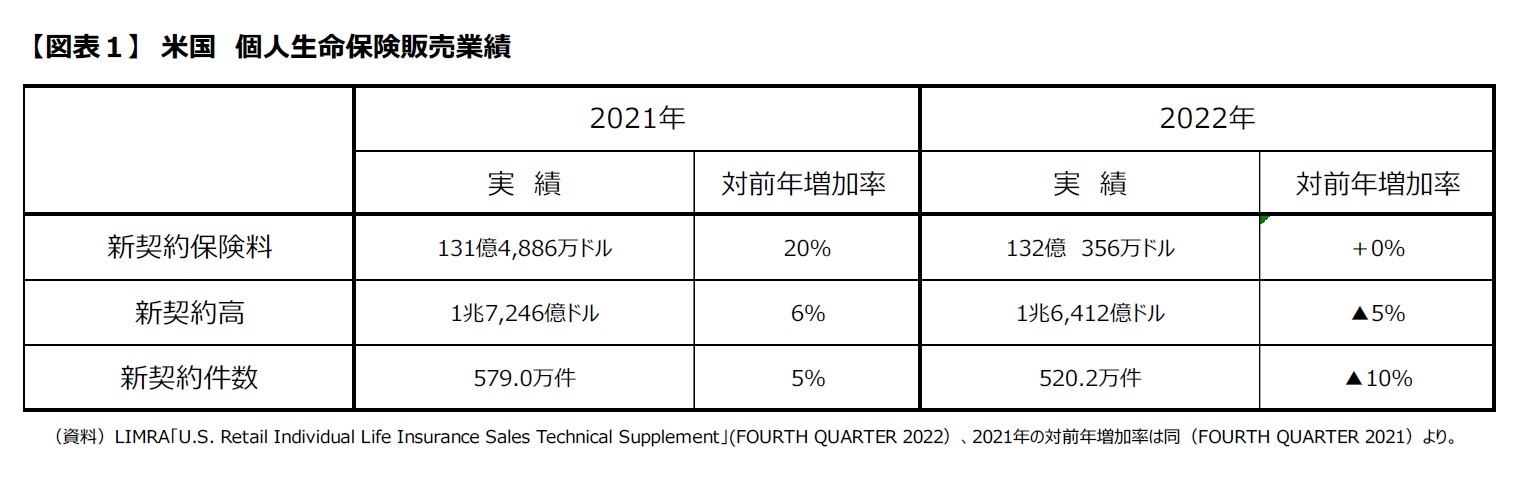

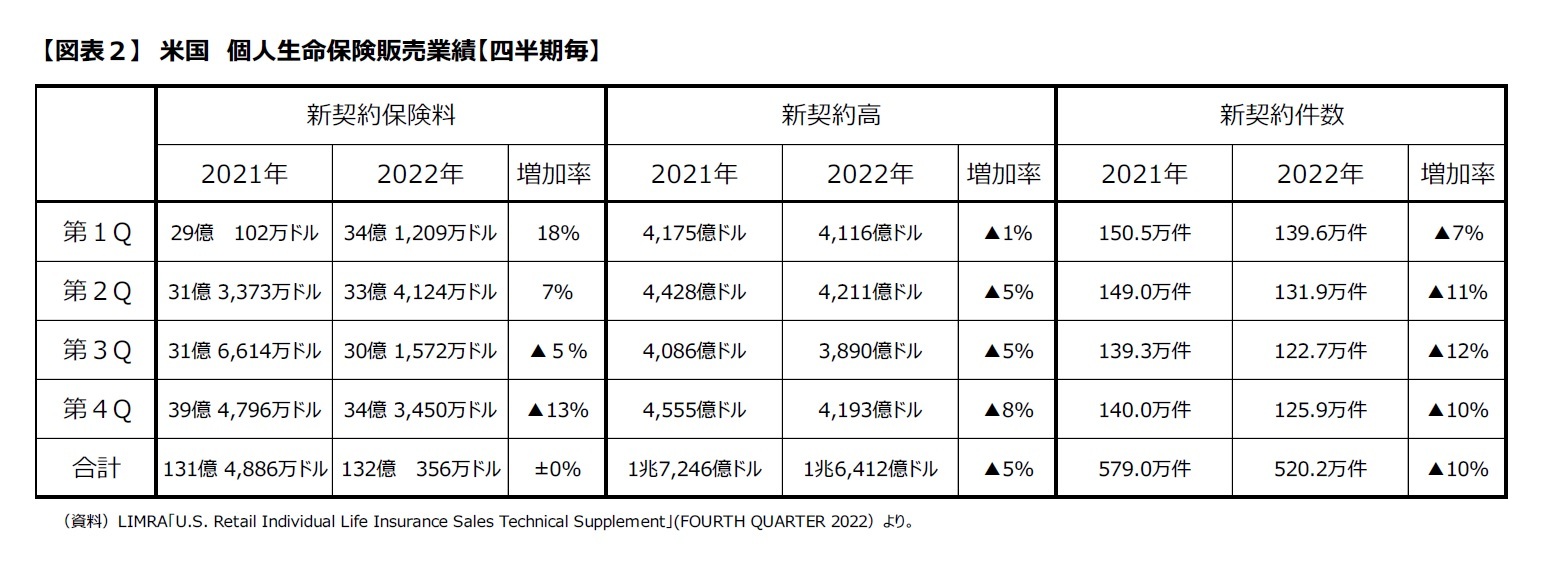

米国における生保・年金のマーケティングに関する代表的な調査・教育機関であるLIMRAが発表したデータ1によれば、2022年の個人生命保険の新契約の収入保険料(以下、「新契約保険料」とする。)は、記録的な増加率となった22021年に続いて前半は好調を維持したが、後半減速し、年間トータルでは2021年とほぼ同水準となった。

ここでは、上記のLIMRAのデータを元に、2022年の米国における個人生命保険の販売実績について、紹介したい。

なお、LIMRAによれば、上記データの米国生保市場のカバー率は、新契約保険料で85%、新契約高で90%、新契約件数で60%である。

1 LIMRA「U.S. RETAIL INDIVIDUAL LIFE INSURANCE SALES TECHNICAL SUPPLEMENT」(FOURTH QUARTER 2022)2023年3月15日。

2 2021年の米国個人生命保険の新契約販売は、パンデミックや好調な株式市場、貯蓄部分に対してより多額の保険料支払を許容する税制変更の影響(内国歳入法(IRC)第7702条)により、対前年20%増加した(新契約保険料ベース)。なお、小著「コロナ禍を契機に伸び始めた米国の個人生命保険販売」『保険・年金フォーカス』(2022年6月30日)において、IRC7702条の変更含め、2021年の米国における生命保険販売業績について紹介している。

2――米国における個人生命保険2022年新契約販売業績の概況

2022年の新契約保険料は、対前年20%と記録的な好調となった2021年とほぼ同水準となった。新契約高、新契約件数は減少しているが、貯蓄部分に対してより多額の保険料支払を許容する税制変更の影響4等もあって貯蓄性が高い商品の占める割合がより高まっていることを示しているものと考えられる。

3 注釈1にて前掲のLIMRA調査結果ではAnnualized Premiumと表記されており、「新契約年換算保険料」と記載すべきところとも考えられるが、わかりやすさの観点より、ここでは「新契約保険料」としている。

4 前掲注釈2でも記載のとおり、内国歳入法(IRC)第7702条の変更含め、2021年の米国個人生命保険の新契約販売については、小著「コロナ禍を契機に伸び始めた米国の個人生命保険販売」『保険・年金フォーカス』(2022年6月30日)にて紹介している。

5 前掲LIMRA「U.S. RETAIL INDIVIDUAL LIFE INSURANCE SALES TECHNICAL SUPPLEMENT」(FOURTH QUARTER 2022)P1。

3――商品別販売状況

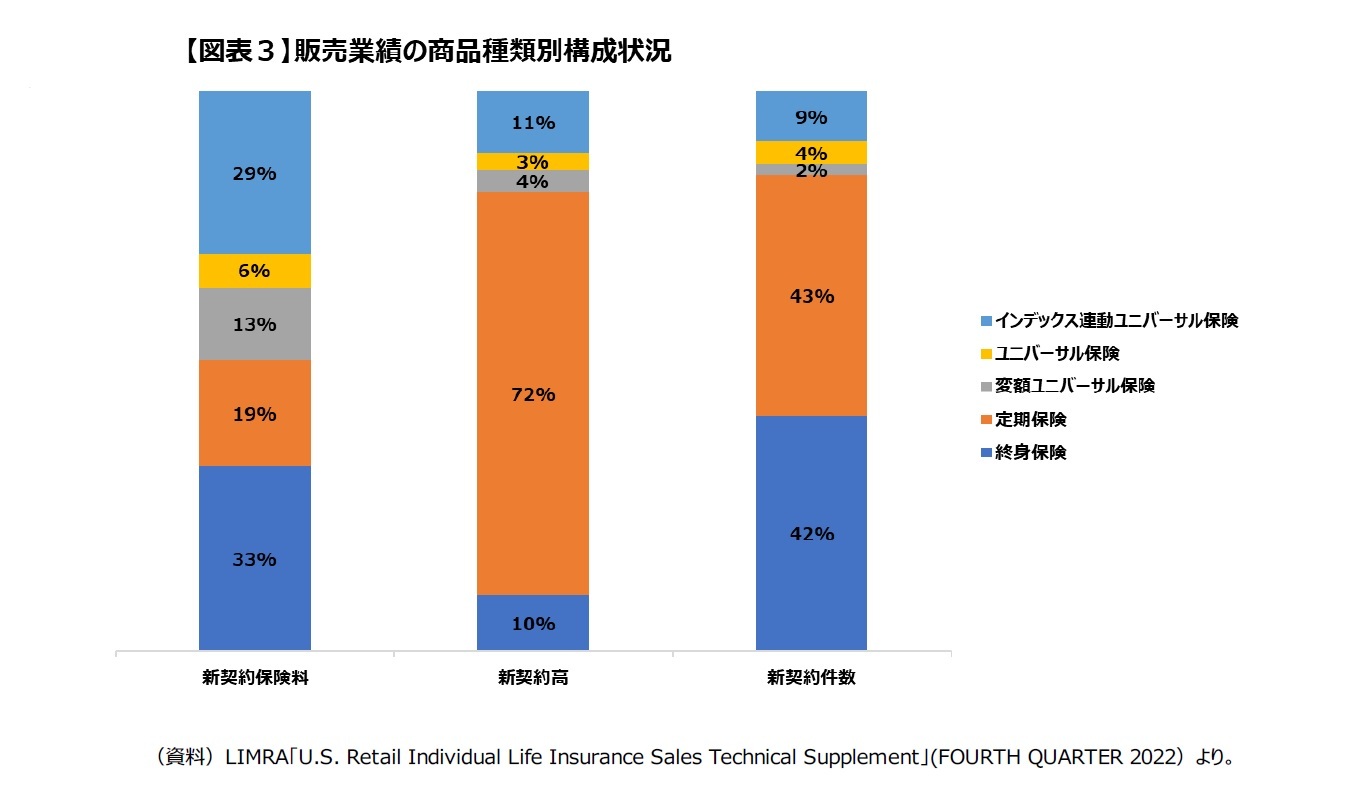

販売された商品種類に着目して販売業績を見たのが(図表3)である。ここでは、新契約保険料、新契約高、新契約件数それぞれの実績数値が、どの商品種類の販売によるものであるかで区分して、その構成比を見たものである。なお、定期保険は一定の契約期間内の死亡に対して保険金を払うことのみを契約する保険、終身保険は期限の定めなく死亡があった場合に保険金を払うことを契約する保険(必ず保険金が支払われるので保険金支払いに備えた積立額が大きくなり、その分解約時の返還金等も大きくなる)、ユニバーサル保険は定期預金に定期保険をセットしたイメージの保険で、定期預金的部分でお金を貯蓄しながら、そこから定期保険部分の保険料を払い出していく商品である。ユニバーサル保険の定期預金部分について、投資信託的なものに置き換わったイメージの商品が変額ユニバーサル保険、S&P500などの市場指数の増加率にリンクして決める商品がインデックス連動ユニバーサル保険である。

新契約保険料では、33%が終身保険、19%が定期保険、29%がインデックス連動ユニバーサル保険となっている。

【新契約高】

新契約高では、一番大きいのは定期保険で72%、終身保険が10%、インデックス連動ユニバーサル保険が11%である。死亡保障に特化した保険商品である定期保険は、貯蓄要素がないので保険料基準での構成比は小さいが、保障額基準での構成比は大きなものとなる。

【新契約件数】

新契約件数では、定期保険(43%)、終身保険(42%)、という伝統的な生保商品があわせて85%を占める。インデックス連動ユニバーサル保険は9%、ユニバーサル保険は4%、変額ユニバーサル保険は2%を占めるにすぎない。

もっとも一般的な指標となっている新契約保険料からはわからないが、新契約件数から見る限りは、米国で個人生命保険を購入している消費者の多くが終身保険、定期保険という伝統的生命保険商品を購入していることがわかる。ただし両商品の1件1件の契約は、顧客が支払う保険料が小口であるため、新契約保険料では、1件あたりの保険料が大きい契約が販売されるインデックス連動ユニバーサル保険(29%)や変額ユニバーサル保険(13%)は件数に比べてかなり大きな比率となっている。

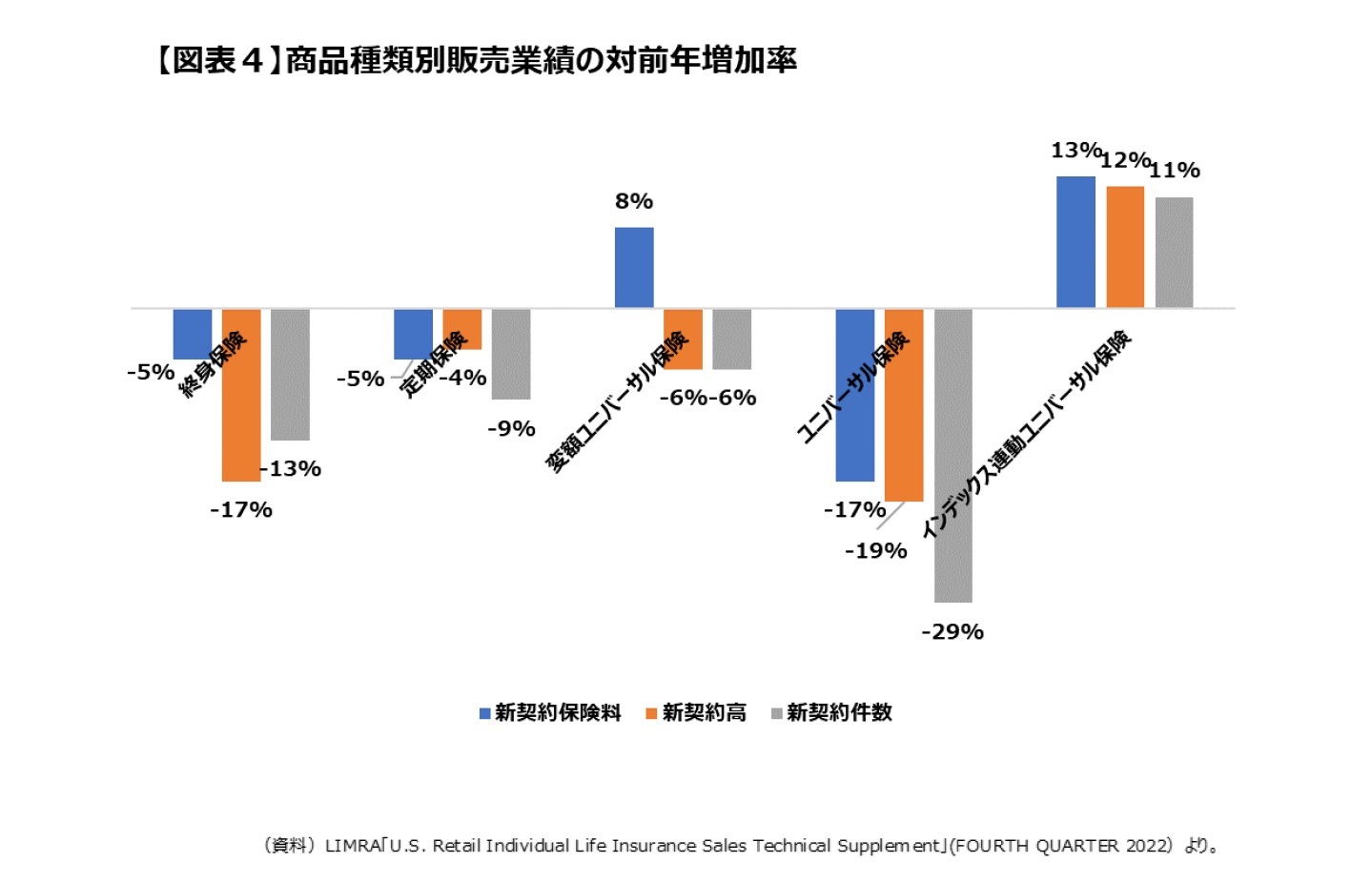

(図表4)は、保険種類別販売業績の対前年増加率を示している。

全体的に増加傾向であった2021年度とは一転して、一部を除いて減少傾向にある6。

LIMRAでは、「米国における生命保険へのニーズは引き続き高く、1億人以上が、生命保険に対するニーズギャップを感じている」としつつも、「インフレや景気に対する不安は、2021年に新型コロナウイルスが喚起した需要を減退させた」としており、生命保険の新契約販売は、2024年まで横ばいが続くことを予測している7。

6 インデックス連動ユニバーサル保険のみ、3指標とも増加しているが、景気に左右されることが比較的少ないインデックス連動型のユニバーサル保険については、安定的に増加基調を維持しているものと推測される。

7 2023年3月14日付ニュースリリース「LIMRA:2022 Life Insurance Sales Match Record Set in 2021」より。なお、米国における生命保険に対するニーズギャップについては、小著「米国消費者の生保加入動向-加入率、加入状況とニーズとのギャップ、なぜ加入しないのか-」『保険・年金フォーカス』(2023年3月28日)でも紹介している。

4――おわりに

横ばいと言っても、2021年が記録的な状況であったことを考えると、「好調を維持」との見方もできよう。この状況を維持できるのか、ニーズギャップを抱える消費者が1億人を超える状況でもあり、保険会社各社が、ニーズの取り込みにどう動いていくのか、注目されるところである。

米国の生命保険販売を巡る状況については、引き続き注視していきたい。

(2023年06月01日「保険・年金フォーカス」)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1822

- 【職歴】

1989年 日本生命入社

1990年 ニッセイ基礎研究所 総合研究部

1995年以降、日本生命にて商品開発部、法人営業企画部(商品開発担当)、米国日本生命(出向)、企業保険数理室、ジャパン・アフィニティ・マーケティング(出向)、企業年金G等を経て、2021年 ニッセイ基礎研究所へ、2023年7月より現職

2023年~ 大阪経済大学経済学部非常勤講師

有村 寛のレポート

新着記事

-

2025年10月21日

今週のレポート・コラムまとめ【10/14-10/20発行分】 -

2025年10月20日

中国の不動産関連統計(25年9月)~販売は前年減が続く -

2025年10月20日

ブルーファイナンスの課題-気候変動より低い関心が普及を阻む -

2025年10月20日

家計消費の動向(単身世帯:~2025年8月)-外食抑制と娯楽維持、単身世帯でも「メリハリ消費」の傾向 -

2025年10月20日

縮小を続ける夫婦の年齢差-平均3歳差は「第二次世界大戦直後」という事実

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2025年07月01日

News Release

-

2025年06月06日

News Release

-

2025年04月02日

News Release

【前年と同水準となった2022年米国個人生命保険販売-前半は好調なるも後半減速へ-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

前年と同水準となった2022年米国個人生命保険販売-前半は好調なるも後半減速へ-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- サステナビリティ

- ウェルビーイング

- 生物多様性

- イデコ(iDeCo)

- 新NISA・NISA

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- 人的資本経営

- 従業員エンゲージメント

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 労働政策

- 地域包括ケア・地域共生社会

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- パワーカップル

- 未婚化

- プレコンセプションケア

- 少子高齢化

- 東京一極集中

- インバウンド

- シェアリングエコノミー

- Z世代・α世代

- エンタメ

- オフィスレントインデックス

- 生命保険事業概況

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- 統計

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 金融リテラシー

- 住宅リテラシー

- 年金制度改革

- インド

- 経済安全保障

- 供給網(サプライ・チェーン)

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 中国GDP

- インドGDP

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ベトナムGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

- インド消費者物価

Copyright © NLI Research Institute. All rights reserved.